Затраты на амортизационные отчисления, электроэнергию и другие расходы - Разработка анализатора спектра для комплексной защиты объектов информатизации

1. Капиталовложения в оборудование, необходимое для данного технологического процесса:

(3.27)

Где - капиталовложения в оборудование, приобретаемое или изготовляемое предприятием (входит в балансовую стоимость);

Zот= 75000руб.- рыночная стоимость приобретаемого оборудования;

- капиталовложения в энергетическое оборудование;

- капиталовложения в подъемно-транспортное оборудование;

- капиталовложения в средства контроля и управления технологическим оборудованием.

Тогда с помощью выражения (3.27) получим:

2. Капиталовложения в строительство и реконструкцию здания:

(3.28)

Где Sзд - стоимость 1 м2 здания (руб./м2); Fзд - площадь здания.

3. Капиталовложения в технологическую оснастку и оборудование:

(3.29)

4. Капиталовложения в производственный и хозяйственный инвентарь:

(3.30)

5. Капитальные затраты общие:

6. Амортизационные отчисления:

(3.31)

Где Koi - полная восстановительная стоимость основных фондов (капиталовложения), руб.;

На - норма амортизационных отчислений, %;

Расчет затрат на амортизационные отчисления представлен в таблице 3.18.

Таблица 3.18 Расчет затрат на амортизационные отчисления

|

№ П/п |

Наименование групп основных фондов |

Восстановительная стоимость основных фондов, руб. |

Норма амортизационных отчислений, % |

Коэффициент занятости основных фондов |

Годовая сумма амортизационных отчислений, руб. |

|

1 |

Здания |

1004303,2 |

2,6 |

0,16 |

4,17 |

|

2 |

Производственное Оборудование |

107250 |

12,0 |

2,05 | |

|

3 |

Энергетическое Оборудование |

8250 |

6,4 |

0,08 | |

|

4 |

Подъемно- Транспортное Оборудование |

8250 |

15,0 |

0,19 | |

|

5 |

Инструменты и Приспособления |

6750 |

20,0 |

0,21 | |

|

6 |

Производственный И хозяйственный Инвентарь |

750 |

12,5 |

0,01 | |

|

Итого: |

6,75 |

Затраты на электроэнергию:

(3.32)

Где Сэл. т = 142 руб. затраты на электроэнергию для технологических целей с учетом суммарной потребляемой мощности, фонда времени работы оборудования, тарифа (2,40 руб. кв. час) и доли времени на изготовлении единицы продукции (анализатора спектра сигнала), руб.;

Ссил = 36 руб.- затраты на электроэнергию, используемую для освещения (силовая энергия).

Цеховые расходы:

Общезаводские расходы:

Прочие производственные расходы:

Производственная себестоимость:

Внепроизводственные расходы:

Полная себестоимость:

(3.34)

Свободная оптовая цена предприятия на единицу продукции:

(3.35)

Где - прибыль, руб. (3.36)

Где R = 50 % - рентабельность продукции,

Свободная оптовая отпускная цена предприятия на единицу продукции:

(3.37)

Где Кндс =1,2- коэффициент, учитывающий налог на добавленную стоимость

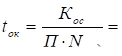

Режим работы предприятия (точка самоокупаемости), при котором осуществляется самоокупаемость производства изделия (анализатора спектра):

(3.38)

Где СФИ -(3.39)

- совокупные фиксированные издержки;

- удельные переменные издержки.

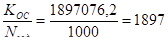

Результаты расчета совокупных фиксированных и удельных переменных издержек сведены в таблицу 3.19.

Таблица 3.19. Результаты расчета совокупных фиксированных и удельных переменных издержек

|

№ |

Переменные издержки, руб. |

Постоянные издержки, руб. | ||

|

1 |

Затраты на сырье и основные материалы |

2663 |

Цеховые расходы (70 %) |

300,6 |

|

2 |

Затраты на дополнительные материалы |

1473,5 |

Общезаводские расходы (70 %) |

105,1 |

|

3 |

Затраты на комплектующие изделия |

19001,7 | ||

|

4 |

Полная заработная плата |

257,6 |

Затраты на амортизационные отчисления за здания |

41,7 |

|

5 |

Налоги и отчисления от оплаты труда |

67,5 | ||

|

6 |

Земельный налог |

9,8 | ||

|

7 |

Затраты на амортизационные отчисления (без здания) |

67,5 | ||

|

8 |

Затраты на электроэнергию |

456 | ||

|

9 |

Цеховые расходы (30 %) |

128,8 | ||

|

10 |

Общезаводские расходы (30%) |

45,0 | ||

|

11 |

Прочие производственные расходы |

122,9 | ||

|

12 |

Внепроизводственные расходы |

1235 | ||

|

ИТОГО: |

25528 |

447,4 |

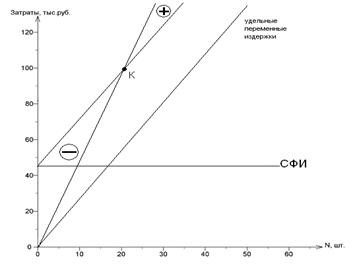

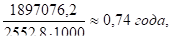

Определение точки (момента) самоокупаемости производства изделия:

Точка самоокупаемости (К) производства изделия показана на рисунке 3.2

Рис.3.2. Точка (К) самоокупаемости производства анализатора спектра

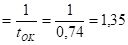

Срок окупаемости проектируемого изделия:

(3.40)

Где - стоимость основных фондов.

Годовой экономический эффект от внедрения проектируемого варианта анализатора спектра сигнала определяем путем сравнения с базовым (типовым) вариантом по разнице приведенных затрат, используя формулу:

(3.41)

Где Сб иСп = 3843 руб.- полная себестоимость функционального узла (единицы продукции) по базовому и проектируемому вариантам соответственно;

Кб, Кп= - удельные капиталовложения (в расчете на единицу продукции) по базовому и проектируемому вариантам соответственно;

Енб, Енп - нормативный коэффициент эффективности по базовому и проектируемому вариантам соответственно.

Определим необходимые данные по затратам для базового (типового) варианта анализатора спектра сигнала.

Срок окупаемости базового изделия:

Таким образом, годовая экономическая выгода от производства разработанного варианта анализатора спектра сигнала для системы защиты информации составит примерно 11, 5 млн. рублей.

Дальнейшим разделом дипломного проекта является разработка рекомендаций по обеспечению охраны труда и экологической безопасности при изготовлении печатных плат анализатора спектра сигнала проектируемой системы защиты информации.

Похожие статьи

-

Трудоемкость выполнения стадий конструкторской технической подготовки производства анализатора спектра определена на основе усредненных нормативов...

-

Расчет себестоимости анализатора спектра сигнала Расчет себестоимости выполняется путем расчета затрат: 1. Затраты на сырье и основные материалы (3.18)...

-

Планирование технической подготовки производства анализатора спектра сигнала с построением календарного графика выполнения работ Техническая подготовка...

-

Защита и увеличение объема передаваемой информации в многоканальной системе связи с использованием дискретных анализаторов частотного спектра сигнала...

-

Технологическая подготовка любого производства, в том числе и анализатора спектра, состоит из следующих этапов: Вначале определим трудоемкость разработки...

-

Структурная схема предлагаемого дискретного анализатора частотного спектра сигнала, представленного в [7] как устройство для вычисления модулей...

-

Алгоритм работы предлагаемого дискретного анализатора частотного спектра сигнала [7, 9...15] основан на представлении анализируемой функции у(t) в виде...

-

Расчет электрической функциональной схемы тактового генератора анализатора спектра, используемого для защиты информации В соответствии с заданием на...

-

Заключение - Разработка анализатора спектра для комплексной защиты объектов информатизации

В результате дипломного проектирования было выполнено: - проанализированы известные технические решения по защите информации в канале связи с...

-

Проверку точности работы дискретного анализатора частотного спектра сигнала в разработанной системе защиты информации выполним путем сравнения модуля...

-

Анализ известных технических решений по защите информации в канале связи с использованием анализатора спектра сигнала Современный мировой уровень...

-

Материалы, используемые в качестве оснований для печатных плат, в том числе и для печатных плат тактового генератора анализатора частотного спектрв...

-

После расчета трудоемкости и продолжительности отдельных стадий технической подготовки производства составим календарный (сетевой) график всей...

-

Документации на сборку и электромонтаж Трудоемкость разработки технологической документации на сборку и электромонтаж принята в размере 15 % от...

-

При защите и увеличении объема передаваемой информации с использованием известных методов неполного (сокращенного) гармонического анализа обеспечение...

-

Печатные проводники характеризуются в основном двумя параметрами: электрическим сопротивлением и прочностью сцепления проводника с основанием печатной...

-

Разработка структурной схемы системы защиты информации с использованием анализатора частотного спектра сигнала Предлагаемый способ защиты и увеличения...

-

Существующие способы изготовления печатных плат, в том числе и печатной платы генератора тактовых импульсов, условно разбиваются на две группы: К первой...

-

Конструктивные особенности печатных схем заключаются в том, что элементы монтажа представляют собой тонкие слои электропроводящего материала,...

-

Для выбранного типа транзистора КТ355АМ уточним значение коэффициента запаса усиления по напряжению с помощью формулы , Где IK HAC = (0,3 ... 0,8)- IK...

-

После расчета сетевого графика (рис. 3.1.1) произведем его оптимизацию (упрощенным методом) за счет перераспределения исполнителей с работ...

-

Транзисторы выбираются, используя следующие показатели: 1). По электрической прочности (максимально допустимое напряжение между коллектором и эмиттером в...

-

В качестве электрической схемы генератора тактовых импульсов выберем мультивибраторный вариант его построения на биполярных транзисторах, которые...

-

Защита и увеличение объема передаваемой информации с помощью известного гармонического анализа сигнала [3] основана на приближенном разложении...

-

Введение - Разработка анализатора спектра для комплексной защиты объектов информатизации

Современное развитие человечества вступило в новую фазу разделения своего труда, причем не прикладного труда, а умственного. Появились наукоемкие...

-

Основной расчет по себестоимости выполняется по элементам затрат на производство: материальные затраты (за вычетом стоимости возвратных отходов), затраты...

-

Марка оборудования для автоматической сварки под слоем флюса ESAB. Для внедрения новой технологии необходимо приобрести или изготовить новое оборудование...

-

Современное состояние предприятия - Разработка технологической инновации в производстве творога

В настоящее время ПК "Шекснинский маслозавод" занимает одну из лидирующих позиций среди предприятий Вологодской области, которые занимаются производством...

-

- годовые затраты на ремонтные работы КТС, равны 15% от годовых амортизационных отчислений: СР=0,15 ААТК=0,1535233=5284,95 руб. (6.11) Расчет годовых...

-

Согласно 25 главе НК РФ, структура затрат состоит из четырех элементов: 1) материальные затраты; 2) затраты на оплату труда; 3) амортизационные...

-

Расчет себестоимости Расчетная себестоимость принята 1кг ферросплава равна 15000 тг/кг Расчет затрат на проведение исследований В данном разделе...

-

Расчет стоимости здания производится исходя из общей площади (см. табл. 7), занимаемой участком, и стоимости 1м2 площади. Расчет производится в табличной...

-

Таблица 2 № Наименование этапа работы Наименование операции Профессия Трудоемкость, час -разряд- 4 5 6 1 Разборка узла Слесарь 3 Бригадир 3 Итого: 6ч 2...

-

Амортизационные отчисления от стоимости оборудования определяются по формуле: (4.5) Где - амортизационные отчисления от стоимости оборудования на i-ой...

-

Основные статьи расходов предприятий массового питания - Затраты массового питания

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырье и материалы. Система факторов, оказывающих влияние...

-

Определение себестоимости ремонта В соответствии с разработанным технологическим процессом и производственным техническим нормированием операций...

-

Расчет материальных затрат Затраты на материал на единицу продукции рассчитываются по формуле М = Где ЦМ - цены материала МЗ - норма расхода материала на...

-

Затраты на вспомогательные материалы рассчитаны в п. 4.3. Затраты на силовую электроэнергии К исходным данным для определения силовой нагрузки относится...

-

Себестоимость продукции - это выражение в денежной форме затраты предприятия на производство и реализацию продукции. Себестоимость показывает, во что...

-

Общие положения Рассматриваемая задача относится к области инженерного бизнеса в муниципалитете, основой которого является непрерывная череда...

Затраты на амортизационные отчисления, электроэнергию и другие расходы - Разработка анализатора спектра для комплексной защиты объектов информатизации