ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬСТВА НЕФТЕГАЗОПРОВОДОВ И НЕФТЕГАЗОХРАНИЛИЩ, Сметная стоимость строительства газопровода - Разработка сметы строительства нефтегазопроводов и нефтегазохранилищ

Сметная стоимость строительства газопровода

Сметная стоимость - сумма денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами. Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные (строительно-монтажные, ремонтно-строительные и др.) работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом.

Для определения сметной стоимости строительства зданий и сооружений или их очередей составляется сметная документация, состоящая из локальных смет, локальных сметных расчетов, объектных смет, объектных сметных расчетов,

Сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства, сводок затрат и др.

Сметная документация составляется в установленном порядке независимо от метода осуществления строительства - подрядным или хозяйственным способом.

Локальные сметы являются первичными сметными документами и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации (РД), рабочих чертежей. Методические указания по определению величины накладных расходов в строительстве (МДС 81-33.2014);

Локальные сметные расчеты составляются в случаях, когда объемы

Работ и размеры затрат окончательно не определены и подлежат уточнению на основании РД, или в случаях, когда объемы работ, характер и методы их выполнения не могут быть достаточно точно определены при проектировании и уточняются в процессе строительства.

Сметные расчеты на отдельные виды затрат

Составляются в тех случаях, когда требуется определить, как правило, в целом по стройке размер (лимит) средств, необходимых для возмещения тех затрат, которые не учтены сметными нормативами (например: компенсации в связи с изъятием земель под застройку; расходы, связанные с применением льгот и доплат, установленных правительственными решениями, и т. п.).

Сводные сметные расчеты стоимости строительства предприятий, зданий и сооружений (или их очередей) составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат. Методические указания по определению величины накладных расходов в строительстве (МДС 81-33.2014);

Сводка затрат - это сметный документ, определяющий стоимость строительства предприятий, зданий, сооружений или их очередей в случаях, когда наряду с объектами производственного назначения составляется проектно-сметная документация на объекты жилищно-гражданского и другого назначения.

Одновременно со сметной документацией по желанию пользователя в составе проекта и РД могут разрабатываться ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс, и ведомость сметной стоимости объектов и работ по охране окружающей среды.

Ведомость сметной стоимости объектов, входящих в пусковой комплекс, составляется в том случае, когда строительство и ввод в эксплуатацию предприятия, здания и сооружения предусматривается осуществлять отдельными пусковыми комплексами. Эта ведомость включает в себя сметную стоимость входящих в состав пускового комплекса объектов, а также общеплощадочных работ и затрат.

Ведомость сметной стоимости объектов и работ по охране окружающей природной среды составляется в том случае, когда при строительстве предприятия, здания и сооружения предусматривается осуществлять мероприятия по охране окружающей природной среды. В ведомость включается только сметная стоимость объектов и работ, непосредственно относящихся к природоохранным мероприятиям.

Локальные сметы являются первичными сметными документами и составляются на отдельные виды работ и затрат по зданиям и сооружениям.

Локальный сметный расчет оставляют на отдельные виды работ и затрат по зданиям и сооружениям. Методические указания по определению величины накладных расходов в строительстве (МДС 81-33.2014);

Локальные сметные расчеты составляются из следующих данных:

- -параметры зданий и сооружений -объемов работ. принятых из ведомостей строительных и монтажных работ -номенклатуры и количества оборудования -действующих сметных нормативов и показателей на виды работ, конструктивных документов

В конце раздела или целого расчета начисляются накладные расходы и сметной

Прибыли после итога прямых затрат.

Первая стадия формирования локальной сметы является определение состава и подсчет объемов строительно-монтажных работ.

Величина необходимых прямых затрат определяется на основании проектных решений о видах. характере и назначении этих затрат с учетом геологических, гидрогеологических, топографических, почвенных и климатических условий. Локальная смета составляется по специальной форме, в виде таблицы.

Из приложения на каждый вид затрат заносится определенный индекс к ценам на текущий год. Результат также подсчитывается программой, определяется сметная стоимость, нормативная трудоемкость, сметная заработная плата. Благодаря этому экономится время на составление локальной сметы.

Сводный сметный расчет стоимости строительства является документом, определяющим сметный лимит средств в текущем уровне цен, необходимых для полного завершения строительства объекта, составляется и утверждается отдельно на производственное и непроизводственное строительство. Утвержденный в установленном порядке сводный сметный расчет служит основанием для открытия финансирования строительства. В него включаются отдельными строками итоги по всем объектным сметным расчетом без сумм на покрытие лимитированных затрат и по сметным расчетам на отдельные виды затрат. Каждая позиция стоимости строительства должна иметь ссылку на номер указанных сметных документов. Методические указания по определению величины накладных расходов в строительстве (МДС 81-33.2014);

Сметная стоимость объекта распределяется по графам. обозначающих общую стоимость "строительных работ", "монтажных работ", "оборудования, мебели, инвентаря", "прочих затрат", и "общая сметная стоимость".

Одно из основных условий успешного функционирования строительно-монтажных организаций в рыночных условиях -- внедрение инноваций (нововведений) во всех сферах деятельности, например, таких, как техническое перевооружение и модернизация производства, внедрение передовых технологий и методов выполнения работ, освоение высокопроизводительного оборудования, совершенствование системы управления и др.

Сметная документация является важным элементом проекта любого сооружения или системы, в связи с чем в проектных организациях обычно существуют специальные отделы, занимающиеся разработкой смет.

В условиях централизованной плановой системы быв. СССР все расчеты заказчиков с подрядчиками основывались на сметах, т. е. сметная стоимость выступала в роли цены строительной продукции. В рыночных условиях РФ цена на строительную продукцию устанавливается на основе взаимного соглашения заказчика и подрядчика на равноправной основе в процессе заключения соответствующего договора. Однако в условиях рынка необходимость в сметной документации сохраняется, хотя функции смет несколько меняются. Во-первых, сметная документация становится как для заказчика, так и для подрядчика ориентиром для установления договорной цены. Во-вторых она необходима для рационального планирования и анализа затрат как у заказчика, так и у подрядчика, для проведения промежуточных денежных расчетов между ними. Сборник индексов пересчета сметной стоимости СМР, выполняемых с привлечением средств Федерального бюджета в МО по состоянию на март 2013 года;

При заключения договоров подряда сметная документация не является обязательной, обязателен лишь протокол соглашения о договорной цене. Однако заказчик имеет право затребовать сметную документацию в любой форме, с любой степенью детализации. Большинство заказчиков предпочитает пользоваться таким правом практически во всех случаях, особенно, когда заказчик - государственная организация.

Сметная документация, охватывающая весь комплекс строящихся объектов, именуется "сводной", так как она обычно обобщает документацию по отдельным объектам. Если же она охватывает лишь конкретный объект или его часть (вид работ), она именуется соответственно "объектной" или "локальной". Сметный документ, который рассчитывается без подробной детализации с использованием укрупненных показателей, обычно именуется "сметным расчетом". Если делается детальный расчет стоимости по рабочим чертежам без укрупнения, то получаемый документ обычно именуется "сметой".

Сметная стоимость устанавливается на каждой стадии проектирования, в связи с чем обеспечивается поэтапная ее детализация и уточнение. Алиев Л. А., Березина И. В., Телегин Л. Г. и др. Сооружение и ремонт газонефтепроводов, газохранилищ и нефтебаз. - М., 2011.

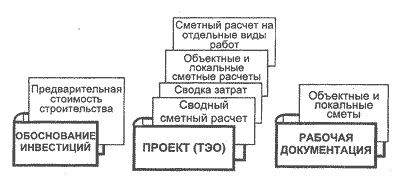

На предпроектной стадии при составлении "Обоснования инвестиций" по заданию инвестора определяется предварительная (расчетная) стоимость строительства. Она составляется по предельно укрупненным показателям (на 1 га мелиорируемых земель, на 1м3 строительного объема, на 1 м2 жилой площади и т. д.), ибо проекта на этой стадии еще нет. При отсутствии таких показателей могут использоваться данные о стоимости объектов-аналогов.

Рисунок 1.1. Стоимости объектов-аналогов.

На стадии Проект составляются тоже укрупненные, но более точные сметные расчеты. Они основываются на чертежах этой стадии проектирования и включают "Сводный сметный расчет стоимости строительства". Объектные и локальные сметные расчеты, сметные расчеты на отдельные виды работ, в том числе изыскательские и проектные (составляются до начала этих работ) и др. При нескольких видах строительства (и соответственно нескольких источниках финансирования) составляется еще "Сводка затрат" по видам строительства (например, гидромелиоративного, промышленного, жилищного и т. д.). Крылов Г. В., Степанов О. А. Эксплуатация и ремонт газопроводов и газохранилищ. - М., Академа, 2011.

Основанием для сметных расчетов на этой стадии, как отмечалось, служит проектная документация и действующая сметно-нормативная база 1991г., либо цены 1984г. с введением соответствующих поправочных коэффициентов. При отсутствии сметных нормативов используются индивидуальные расценки, составленные непосредственно для таких случаев. Алиев Л. А., Березина И. В., Телегин Л. Г. и др. Сооружение и ремонт газонефтепроводов, газохранилищ и нефтебаз. - М., 2011.

На стадии "Рабочая документация" (РД) составляются объектные и локальные сметы, причем СНиП 11.01-95 разрешает их не составлять, если договором на выполнение РД это не предусмотрено.

В рыночных условиях РФ применяются четыре метода расчета сметной стоимости:

- - ресурсный - ресурсно-индексный - базисно-индексный - базисно-компенсационный

Ресурсный метод - это калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат). При таком методе устанавливаются раз - дельно в натуральных измерениях (м3, тонна, штука, чел. час и т. д.) расходы материалов и изделий, затраты времени на эксплуатацию машин, затраты труда рабочих, а цены на эти ресурсы принимаются текущие (на момент составления смет). В качестве нормативной базы используются Нормативные показатели расхода материалов (НПРМ). Этот метод позволяет в дальнейшем достаточно точно пересчитывать сметную стоимость на новые цены.

Ресурсно-индексный метод - это сочетание ресурсного метода с системой индексов цен на ресурсы. Индексами цен называют отношения текущих цен к базовым. В качестве базовых цен, как отмечалось, принимают цены на 1.01.91 и допустимо использовать цены 1984г. с поправками.

Базисно-индексный метод - это использование системы текущих и прогнозных индексов цен по отношению к стоимости, определенной на базисном уровне или уровне предшествующего периода. В отличие от ресурсно-индексного метода, раздельного определения расхода ресурсов в натуральных показателях обычно не делается. Приведение к текущим ценам выполняется путем перемножения базисной стоимости по каждой строке сметы на соответствующий индекс. Алиев Л. А., Березина И. В., Телегин Л. Г. и др. Сооружение и ремонт газонефтепроводов, газохранилищ и нефтебаз. - М., 2011.

Базисно-компенсационный метод состоит в том, что определяется базисная стоимость с учетом ожидаемых изменений цен и тарифов, а в процессе строительства она уточняется в зависимости от фактических изменений этих цен и тарифов.

Выбор метода составления сметной документации законодательством не регламентируется и осуществляется в каждом конкретном случае в зависимости от условий договора (контракта) и общей экономической ситуации. Наиболее перспективным считается ресурсный и ресурсно-индексный методы, однако, в настоящее время в строительстве преобладает базисно-индексный метод.

Сметная стоимость строительно-монтажных работ делится на три основных части:

- - прямые затраты - накладные расходы - сметная прибыль (плановые накопления)

Прямые затраты включают стоимость материалов, изделий, расходы на эксплуатацию машин и механизмов, зарплату рабочих. Они определяются, исходя из сметных норм и цен, объемов конструкций или видов работ, т. е. любым из названных выше методов расчета.

Накладные расходы отражают затраты, связанные с созданием общих условий строительного производства, т. е. включают расходы на организацию, управление и обслуживание стройки. Они определяются чаще всего в процентах от прямых затрат в соответствии с федеральными нормами накладных расходов, либо по индивидуальным нормам конкретной строительной организации. Возможно также их определение с помощью системы показателей накладных расходов по видам строительно-монтажных работ или укрупненным показателям на основные виды строительства. Алиев Л. А., Березина И. В., Телегин Л. Г. и др. Сооружение и ремонт газонефтепроводов, газохранилищ и нефтебаз. - М., 2011.

Сметная прибыль (плановые накопления) - это сумма средств, необходимых для покрытия расходов, непосредственно не связанных с данным строительством, но нужных для дальнейшего функционирования строительной организации. Это расходы на уплату налогов, развитие производства и его инфраструктуры, на материальное стимулирование и обеспечение благоприятных условий жизни работников. Сметная прибыль обычно определяется в процентах от общих затрат или затрат на оплату труда рабочих (например, 50% от затрат на оплату труда рабочих или 12% от сметной стоимости работ). Используются для этого общеотраслевые нормативы или индивидуальные нормы конкретной организации.

Похожие статьи

-

ВВЕДЕНИЕ - Разработка сметы строительства нефтегазопроводов и нефтегазохранилищ

Газовая промышленность является одной из самых динамично развивающихся отраслей экономики Российской Федерации. В последние годы она вышла на первое...

-

, (12) Где - цена за строительство 1 км трассы, тыс. руб./км; - общая длина трассы, км, . км тыс. руб. Расчетная часть бюджета Определим фонд заработной...

-

Отрицательным последствием осуществления фасовки творога вручную является достаточно высокая погрешность, которая составляет от 3% до 15% в сторону...

-

Расчет заработной платы на обкатку ЗПОсн = Осн i ; ЗПОсн I = ; Где ЗПОсн i - основная заработная плата рабочих соответствующего разряда; СRi - часовая...

-

Для этого производственную площадь м2 переводим в кубатуру м3. V=S-h S - производственная площадь H - высота здания. V=1768-6=10608 Определение стоимости...

-

Технико-экономическое обоснование В данном цехе действующие оптовые цены предприятия совпадают с составными ценами а так же равны стоимостным показатели...

-

Введение - Монтаж строительных конструкций

Как долго прослужит здание в наибольшей степени зависит от качества строительных материалов и точного математического расчета на прочность. Долгое время...

-

Себестоимость продукции - это выражение в денежной форме затраты предприятия на производство и реализацию продукции. Себестоимость показывает, во что...

-

Основными частями стоимости основных фондов для проектируемого предприятия, являются капвложения на строительство капитальных горных выработок,...

-

Общие положения Рассматриваемая задача относится к области инженерного бизнеса в муниципалитете, основой которого является непрерывная череда...

-

Спецификация основного электрооборудования Сметная стоимость электрооборудования Тип Электрооборудования Марка Кол.-во Цена за шт. руб. Общая стоимость...

-

Определение стоимости восстановления детали - Технология восстановления валика удвоителя

Полная себестоимость восстановления детали определяется по формуле: С=С1+С2+С3+С4+С5(7.1) Где Сп1, Сп2, Сп3, Сп4, Сп5 - соответственно себестоимости,...

-

Калькуляция себестоимости услуг и работ, выполняемых в зонах автотранспортных предприятий представляет, собой расчет затрат на единицу продукции (работ,...

-

Расчет себестоимости анализатора спектра сигнала Расчет себестоимости выполняется путем расчета затрат: 1. Затраты на сырье и основные материалы (3.18)...

-

Значение и задачи ремонтного хозяйства. Организация проведения ремонтных работ Технологическое оборудование на предприятии, в виду его износа, требует...

-

Алгоритм расчета надежности технических систем на этапе проектирования На этапе проектирования расчет надежности производится с целью прогнозирования...

-

Теоретические основы монтажа строительных конструкций - Монтаж строительных конструкций

Монтаж строительных конструкций -- это индустриальный, механизированный комплексный процесс возведения зданий или сооружений из готовых конструкций или...

-

Выбор заготовки, расчет стоимости - Проектирование и расчет вала-шестерни

Метод выполнения заготовок для деталей машин назначением и конструкцией детали, материалом, техническими требованиями, масштабом и серийностью выпуска, а...

-

Удельный расход - расход сырья или материалов на единицу продукции. Технологические потери - потери при производстве товаров, работ и услуг,...

-

Экономическая оценка конструкторской разработки Стоимость изготовления стенда СИ. кон, руб., определяется по формуле СИ. кон = СК + С0.д. + СП. д + ССб....

-

Расчет стоимости здания производится исходя из общей площади (см. табл. 7), занимаемой участком, и стоимости 1м2 площади. Расчет производится в табличной...

-

На рисунке 2.2 представлена блок-схема экономической системы ПК "Шекснинский маслозавод", коэффициенты которой К1 и К2 являются отношением объема...

-

Основной расчет по себестоимости выполняется по элементам затрат на производство: материальные затраты (за вычетом стоимости возвратных отходов), затраты...

-

Надежность Расчетным показателем надежности для создаваемой системы является вероятность безотказной работы - вероятность того, что в пределах заданной...

-

Введение В данном разделе приведены технико-экономические расчеты дипломного проекта в следующей последовательности. 1. Составление сметы затрат на...

-

Показатели надежности Требуемый уровень надежности технических объектов в процессе эксплуатации осуществляется путем проведения комплекса...

-

Расчет газопровода низкого давления для населенного пункта №1 Определим вес трубопровода , (6) Где - объем трубопровода на i - ом участке, м3; - удельный...

-

Расчет стоимости основного материала представлен в таблице. Таблица 6.1 - Расчет стоимости основного материала № п/п Наименование показателей Единица...

-

Основные производственные фонды (ОПФ) участвуют в производственном процессе длительное время (не менее года), сохраняя при этом свою натуральную форму, а...

-

Величина рабочего давления зависит от вырубаемого картона (плотность, толщина), степени износа ножей, качества приправки. Оценочный расчет позволяет...

-

В данной работе разработан роторный измельчитель. В литературном обзоре рассмотрены различные методы и виды измельчителей древесной отходов, принципы их...

-

В разделе определяют численность работающих, фонд оплаты по категориям (тарифным разрядам) работающих, среднюю з/п одного работающего. Число рабочих на...

-

Таблица 2 № Наименование этапа работы Наименование операции Профессия Трудоемкость, час -разряд- 4 5 6 1 Разборка узла Слесарь 3 Бригадир 3 Итого: 6ч 2...

-

Расчет капитальных затрат Объем капитальных затрат на реконструкцию цеха №1 определен в соответствии с требованиями "Норм технологического...

-

Под временем перерывов понимается часть рабочего дня, в течение которой трудовой процесс не осуществляется по различным причинам. Время работы в свою...

-

Начало разработки промышленных роботов В начале 1960-х гг. в США были созданы первые в мире промышленные роботы "Юнимейт" (фирма "Юнимейшн", 1961 г.) и...

-

Расчет рабочей силы - Разработка производственной программы ресторана "Rio-GRANDE"

Расчет рабочей силы в цехе производится на основании производственной программы цеха и норм времени для приготовления блюд каждого вида, значащихся в...

-

Разработка теоретической схемы базирования Базирование - определение положения деталей сборочной единицы, относительно друг друга, либо сборочной единицы...

-

Расчет проводят аналогично расчету, приведенному в разделе 8.3, с учетом общей нормы амортизации, результаты вносят в таблицу 8.10 Таблица 8.10 -...

-

РАБОТА ВАГРАНКИ - Разработка проекта коксовой вагранки

Принцип работы вагранки следующий. Через загрузочное окно с колошниковой площадки посредством загрузочных бадей (колош) в шахту печи засыпается шихта,...

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬСТВА НЕФТЕГАЗОПРОВОДОВ И НЕФТЕГАЗОХРАНИЛИЩ, Сметная стоимость строительства газопровода - Разработка сметы строительства нефтегазопроводов и нефтегазохранилищ