Расчет рентабельности - Разработка мероприятий по развитию молодежного туризма (на базе данных ООО "Нури Хает", Таджикистан)

Рентабельность продаж - коэффициент равный отношению прибыли от реализации продукции к сумме полученной выручки. Данными для его расчета служит бухгалтерский баланс.

Рентабельность продаж используется в качестве основного индикатора для оценки финансовой эффективности компаний, которые имеют относительно небольшие величины основных средств и собственного капитала. Оценка рентабельности продаж позволяет более объективно взглянуть на состояние дел [5].

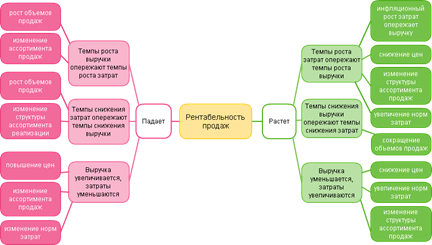

Показатель рентабельности продаж характеризует важнейший аспект деятельности компании - реализацию основной продукции (рисунок 12).

Рисунок 12 - Схема рентабельности продаж

- 1. Увеличение рентабельности продаж. 1) Темпы роста выручки опережают темпы роста затрат.

Возможные причины:

- - рост объемов продаж - изменение ассортимента продаж

При увеличении количества проданной продукции (в натуральном выражении) выручка возрастает быстрее затрат в результате действия так называемого производственного левериджа [18].

Основными элементами себестоимости продукции являются переменные и постоянные расходы. Изменение структуры себестоимости может существенно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных расходов и теоретически, уменьшением переменных расходов. Однако зависимость носит нелинейный характер, поэтому найти оптимальное сочетание постоянных и переменных расходов непросто.

Кроме простого повышения цен на уже существующий ассортимент товаров, компания может добиться роста выручки за счет изменения ассортимента продаваемой продукции. Данная тенденция развития предприятия является благоприятной.

2) Темпы снижения затрат опережают темпы снижения выручки.

Возможные причины:

- - рост цен на продукцию (работы, услуги) - изменение структуры ассортимента реализации

В данном случае происходит формальное улучшение показателя рентабельности, но снижается объем выручки, тенденцию нельзя назвать однозначно благоприятной. Для правильно сделанных выводов необходимо проанализировать политику ценообразования и ассортиментную политику предприятия.

3) Выручка увеличивается, затраты уменьшаются.

Возможные причины:

- - повышение цен - изменение ассортимента продаж - изменение норм затрат

Данная тенденция является благоприятной, и дальнейший анализ следует проводить с целью оценки устойчивости такого положения компании.

- 2. Снижение рентабельности продаж. 1) Темпы роста затрат опережают темпы роста выручки.

Возможные причины:

- - инфляционный рост затрат опережает выручку - снижение цен - изменение структуры ассортимента продаж - увеличение норм затрат

Является неблагоприятной тенденцией. Для исправления положения необходимо проанализировать вопросы ценообразования на предприятии, ассортиментную политику, существующую систему контроля затрат.

2) Темпы снижения выручки опережают темпы снижения затрат.

Возможные причины:

- сокращение объемов продаж

Такая ситуация является обычной, когда предприятие сокращает по каким-либо причинам свою деятельность на данном рынке. Выручка снижается быстрее затрат в результате действия производственного левериджа. Необходимо проанализировать маркетинговую политику компании.

3) Выручка уменьшается, затраты увеличиваются.

Возможные причины:

- - снижение цен - увеличение норм затрат - изменение структуры ассортимента продаж

Необходим анализ ценообразования, системы контроля затрат, ассортиментной политики.

В нормальных (стабильных) условиях рынка динамика изменения выручки и затрат соответствует ситуациям, когда выручка изменяется быстрее затрат только под действием производственного левериджа. Остальные случаи связаны или с изменением внешних и внутренних условий функционирования предприятия (инфляция, конкуренция, спрос, структура затрат), или с плохой системой учета и контроля на производстве [11].

Общая формула расчета коэффициента:

КРп = Прибыль от продаж /Выручка от реализации *100%

- 1) Фанские горы: 53250/45664*100=117 2) Полный пакет "Пик Коммунизма": 83070/70977*100=117 3) Малый пакет "Пик Коммунизма": 53250/44731*100=119

Наибольшую рентабельность предприятие имеет от продажи тура малого пакета "Пик Коммунизма".

Расчеты показали что предприятие работает рентабельно, срок окупаемости 10-12 месяцев. При продаже 6 туров в месяц затраты окупаются в течение 10 месяцев.

Похожие статьи

-

Прибыль и выручка являются основными показателями финансовых результатов производственно-хозяйственной деятельности туристического предприятия. Выручка...

-

Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие работало безубыточно, могло покрыть все свои расходы, не...

-

На мировом рынке туризма, несмотря на достаточный потенциал, Республика Таджикистан занимает невысокое место и соответственно на долю страны приходится...

-

Турфирма расположена по адресу: г. Душанбе, пр. Рудаки 15. Основными направлениями деятельности ООО "Нури Хает" являются: развитие молодежного туризма в...

-

В Таджикистане действуют более 50 туристских предприятий. В целях развития международного и внутреннего туризма в республике, Правительство страны...

-

Тур "Пик Коммунизма" имеет два варианта направленности тура, полный пакет и малый пакет. Разница которых заключается в вертолетном перелете и условиях...

-

Учитывая специфику маршрута, в первую очередь было уделено внимание подбору снаряжения для прохождения скальных маршрутов "на подъем". Веревки. Брались...

-

Классификация основных видов туризма Комплексность туристических услуг раскрывается через их классификацию. Существует несколько классификационных...

-

Молодежный туризм маршрут таджикистан Туризм является одним из самых динамично развивающихся видов бизнеса в мире. На современном этапе значительно...

-

Молодежный туризм имеет важное отличие от привычных путешествий группами. Главным в молодежном туризме является правильный состав групп - нельзя...

-

Программа тура показана в таблице 7. Таблица 7 - Программа тура "Пик Коммунизма" Дни Место маршрута Высота 1 2 3 1 день Прибытие в Душанбе. 2 день...

-

Пик Коммунизма (Сомони) - высочайшая вершина на территории бывшего СССР, очень красивая и наиболее известная, расположенная в северо-западной части...

-

Специальное альпинистское снаряжение: - кошки, подогнанные к ботинкам; - страховочная система(беседка, обвязка); - самостраховка (два уса 2 репшнура...

-

Составление паспорта маршрута Маршрут проходил в районе Юго-Западного Памира, административно - на территории Горно-Бадахшанской автономии государства...

-

Фанские горы - это поистине уникальная горная страна, древнее название которой звучит как Кухистан. "Кухистан" с фарси дословно переводится как - "Страна...

-

ТАДЖИКИСТАН расположен в сердце Центральной Азии. Территория страны состоит 143.1 кв. км и 93% территории Таджикистана занимают горы со средней высотой...

-

Разработка маршрута №1 "В сердце Фанских гор" Составление паспорта маршрута Составление маршрута - является одной из сложных задач, стоящей перед...

-

В Таджикистане молодежный туризм имеет огромное значение и включает в себя практически все основные разновидности современного туризма. Пожалуй,...

-

В наши дни передвижение людей в туристских целях охватило все страны земного шара, и благодаря этому контакты между людьми из разных стран стали...

-

Точка безубыточности высокого сезона на 25 человек Точка безубыточности. Стоимость услуги: 3250 руб. Себестоимость: 4058502руб. Выручка за 2008 год.:...

-

В стоимость входит: - транспортное обслуживание (автобусы туристического класса); - питание; - услуги гида-сопровождающего; - экскурсионное обслуживание...

-

Расчет себестоимости продукта - Разработка горнолыжного тура в Австрию

Себестоимость продукции - это совокупность затрат предприятия в денежной форме на производство и реализацию продукции, в основе которой лежат издержки...

-

Расчет эффективности маркетинговой стратегии ЧТУП "ВиваТоур" состоит их следующих основных этапов: 1. Определение эффективности введения нового...

-

ЗАКЛЮЧЕНИЕ - Ценовая политика организации и мероприятия по ее совершенствованию

В процессе исследования был рассмотрен широкий спектр проблем, касающихся ценовой политики предприятий индустрии гостеприимства. В частности, в работе...

-

Конкурентный туристический медицинский прибыль Первоначально медицинский туризм был открыт лишь для обеспеченных слоев населения, как, в принципе, и все...

-

Географическое положение и основные параметры социально-экономического развития региона Горная страна Алтай лежит на юге Сибири между 48° и 56° северной...

-

Состояние и перспективы развития делового туризма в РФ Одним из главных направлений деятельности RBTA (Ассоциация делового туризма) является продвижение...

-

Развитие делового туризма в Санкт-Петербурге - Разработка делового тура в г. Санкт-Петербург

-80 % рынка делового туризма в Российской Федерации приходится на Санкт-Петербург и Москву. Россия занимает 42-е место в мире по данному показателю...

-

Рассчитаем стоимость тура для 2 человек. Таблица 4 - Основные услуги по туру Услуга Поставщик Авиаперелет Благовещенск-Бангок-Благовещенск Авиакомпания...

-

Производственный план. Функции управления деятельностью предприятия реализуются подразделениями аппарата управления и отдельными работниками, которые при...

-

При планировании стратегии продвижения многие работники индустрии туризма воспринимают продвижение как некое дополнение к рекламе. В очень редких случаях...

-

ВВЕДЕНИЕ - Перспективы развития экологического туризма в России

Курсовая работа посвящена изучению развития экологического туризма, на примере Алтайского края. Был проведен обзор и анализ литературы по данной теме:...

-

Дальнейшей задачей исследования явилось выявление основных зависимостей и закономерностей, влияющих на уровень выручки от реализации услуг туристских...

-

Таблица 9. Некоторые турфирмы Новомосковского района http://www. personalguide. ru Название Адрес Тел. Гермес и Ко Г. Новомосковск, ул. Октябрьская,...

-

Перспективы развития международного туризма на курортах - География курортов мира

Прогнозы развития международного туризма на курортах. Осознание человеком, что он является гражданином не только своей страны, но и мира, ведет к...

-

Разработка бизнес - плана центра "Кентавр" для совершенствования деятельности в ЗАО "Солнечный берег" Предпринимательский проект по организации центра...

-

В разработанных мероприятий по улучшению маркетинговой деятельности в ЧУП "Гроднотурист" было предложено создать новую структуру службы маркетинга. Но...

-

Бизнес-планирование как основа предпринимательской деятельности В мировой практике практически все инвестиционные проекты описываются с помощью...

-

В 2011 году наблюдалась положительная тенденция по отношению к въездному туризму в Италии. Данная тенденция касается как числа приездов, так и расходов...

-

Введение - Развитие экологического туризма в Поставском районе

Экологический туризм - одна из наиболее бурно развивающихся отраслей мировой туристической индустрии, которая подразумевает стремление в первую очередь к...

Расчет рентабельности - Разработка мероприятий по развитию молодежного туризма (на базе данных ООО "Нури Хает", Таджикистан)