Оптимизация системы налогообложения - Налоговое планирование в организации

В России еще не достаточно проработанной является практика организации налогового планирования на предприятии. Существуют факторы, отрицательно влияющие на эффективность налогового планирования.

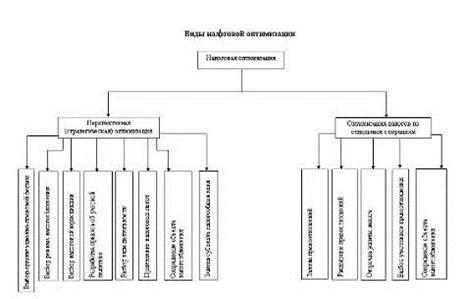

Виды налоговой оптимизации представлены на рисунке 3.

Рисунок 3- Виды налоговой организации

В настоящее время в России существуют различные альтернативные проекты дальнейшего реформирования системы налогообложения в целом и по отдельным налогам в частности, что должно учитываться налоговыми менеджерами, занимающимися вопросами налогового планирования при разработке вариантов предпринимательских решений.[18]

Действия налогоплательщика в целях уменьшения налоговых платежей могут квалифицироваться как уклонение от уплаты налогов или как оптимизация налоговых платежей в рамках налогового планирования. Налоговая оптимизация является основой налогового планирования. В случае, когда оптимизация связана с налоговыми правонарушениями, она ничем не отличается от уклонения от уплаты налогов. Например, ошибки, которые допускаются при осуществлении мероприятий по налоговому планированию, часто приводят не только к санкциям финансового характера (доначислениям и штрафам), но и к применению налогового залога, к административной и уголовной ответственности должностных лиц. И в таком случае такую оптимизацию в рамках налогового планирования и уклонение от уплаты налогов невозможно разграничить. Следствием того, что нет четкого разграничения между налоговым планированием и уклонением от уплаты налогов является то, что налоговые органы зачастую привлекают к ответственности законопослушных налогоплательщиков за те действия, которые по формальным признакам подпадают под ту или иную теневую схему. - Решение: необходимо разграничить и дать четкие определения понятиям "налоговое планирование" и "уклонение от уплаты налогов", что должно получить соответствующее нормативное закрепление.

Следующий вопрос, который подлежит рассмотрению, - недостаточная проработанность налогового законодательства и наличие большого числа пробелов. Это в свою очередь позволяет с недостаточной точностью определить законность или незаконность того или иного способа минимизации налогов, что создает возможность для разработки и применения схем уклонения от уплаты налогов.

Законодатель регулярно принимает соответствующие поправки к законам, закрывающие различные лазейки и дающие возможность налогоплательщикам уменьшать размеры своих налоговых отчислений или избегать уплаты налогов. Такие поправки в основном принимаются по результатам практической работы налоговых органов, в связи с выявлением случаев избегания уплаты налогов с помощью этих лазеек или в связи с внезапной распространенностью той или иной оптимизационной схемы. - Решение: заполнение пробелов в законодательстве, регулярное принятие соответствующих поправок к законам.

Законодательно установленных пределов налоговой минимизации нет. И это влечет за собой множество негативных последствий: порождает произвол и "чиновничий беспредел" со стороны налоговых органов по отношению к налогоплательщикам, сдерживает деловую активность хозяйствующих субъектов, зачастую привлекаются к ответственности законопослушные налогоплательщики, утрачивается доверие хозяйствующих субъектов к государственным органам, снижается авторитет государственной власти в глазах налогоплательщиков, снижает инвестиционную привлекательность российской экономики. - Решение: необходимо законодательно установить пределы налоговой минимизации и определить четкие критерии законной налоговой минимизации.

Эффективность налогового планирования значительно повышается при условии правильной и целенаправленной организации, которая предусматривает формирование коллектива людей, которые будут заниматься этой работой, разработкой плана, целей и задач налогового планирования, а также разработкой и реализацией схем оптимизации налоговых платежей.

Успех налогового планирования зависит от емкости специального опыта, творческого умения профильных специалистов разрабатывать и применять налоговые альтернативы в целях получения наилучшего финансового результата среди всех возможных вариантов. Если предприятие решило заниматься налоговым планированием, то это следует делать основательно и профессионально, иначе неумелое использование этого инструмента может нанести вред бизнесу. Даже если создание таких групп специалистов, обладающих определенными знаниями в области налогового планирования, представляет собой экономические затраты для фирмы, это является целесообразным и обеспечивает некий уровень "налоговой безопасности", что в свою очередь решает вопросы отсутствия либо неправильного оформления (с позиций налогообложения) первичных документов, несвоевременного реагирования на изменения в налогообложении, несвоевременного представления отчетной налоговой документации и просрочки уплаты налогов. - Решение: создание коллектива людей, группы людей, обладающих знаниями в сфере налогового планирования, которые будут заниматься налоговым планированием, разработкой плана, целей и задач налогового планирования, разработкой и реализацией схем оптимизации налоговых платежей, а так же, представляется целесообразным привлечение сторонних консультантов.

Большим препятствием для эффективного налогового планирования является противоречивая судебная практика, когда в стенах одного суда разные судебные составы не могут прийти к одному мнению, когда одни и те же действия налогоплательщиков относятся в одних случаях к правомерной деятельности, а в других - к разряду правонарушений. Это, на мой взгляд, происходит из-за того, что на данный момент, как уже упомянуто выше, налоговое законодательство недостаточно проработано и имеет многочисленные пробелы. - Решение: разрешение данного вопроса будет происходить по мере совершенствования налогового законодательства.

Не многие предприятия в полной мере используют теоретические разработки в области налогового планирования. Необходимо использовать всю совокупность имеющихся элементов и методов.[12]

Кроме того, для Российских предприятий можно сформулировать ряд дополнительных принципов, которые необходимо соблюдать при проведении налоговой оптимизации:

- 1. принцип перспективы. Данный принцип означает, что не следует строить налоговую оптимизацию исключительно на использовании пробелов налоговом законодательстве. Действительно, налоговая оптимизация, наряду с другими методами, требует использования юридических пробелов в законодательстве, а также толкования норм налогового права в пользу налогоплательщика, однако такой метод должен носить не определяющий, а прикладной характер. Во-первых, оперативность внесения изменений и дополнений в нормативные документы очень высока. Во-вторых, налоговые органы руководствуются не только законодательством, но и различными ненормативными актами Федеральной налоговой службы России. 2. принцип простоты и доступности. Это означает, что аргументация того или иного метода оптимального налогообложения должна быть простой, доступной и по возможности основываться на конкретных статьях российского законодательства. 3. принцип многоотраслевого регулирования. Он заключается в том, что нельзя строить оптимизацию налогообложения только на смежных с налоговой отраслях права. При формировании системы российского налогового законодательства не учитывалась взаимосвязь и привязка налогового права к нормам и положениям других отраслей права. 4. принцип конфиденциальности. При выборе способа налоговой оптимизации, связанного с привлечением широкого круга лиц, необходимо руководствоваться правилом "золотой середины": с одной стороны, сотрудники должны четко представлять себе вою роль в операции, а с другой они не должны осознавать ее цель и мотивы. 5. принцип абсолютного документального оформления. При осуществлении налоговой оптимизации необходимо уделить пристальное внимание документальному оформлению операций. Небрежность в оформлении или отсутствие необходимых документов является основной причиной успеха налоговых органов в судах. Особо это касается необходимости соблюдения тождества цифр и формулировок. 6. принцип достоверности. Применение данного принципа подразумевает под собой создание и сохранение имиджа добросовестного налогоплательщика, так как арбитражная практика показывает, что фактор добросовестности является определяющим при рассмотрении налоговых споров в суде.

Похожие статьи

-

Разрабатываемые схемы оптимизации налоговых платежей становятся в последнее время все более индивидуализированными, но все они должны оцениваться с точки...

-

ЗАКЛЮЧЕНИЕ - Налоговое планирование в организации

Налоговое планирование - это деятельность налогоплательщика, направленная на достижение оптимального уровня налоговых отчислений законным путем....

-

Общие понятия Сущность и принципы налогообложения Прежде всего остановимся на необходимости налогов. Налоги появились с разделением общества на классы и...

-

Проблемы налоговой системы РК Наше молодое суверенное государство делает первые шаги в фискальной политики. От четкого осознания того, какой должна быть...

-

Направления реформирования налоговой системы - Налоги и налогообложение

Создание эффективной налоговой системы, обеспечение прозрачности, предсказуемости и стабильности представляет собой важное условие повышения...

-

Сравнение налоговой системы России и Кубы - Налогообложение Кубы

Основные принципы налоговой системы России: - налоги должны уплачиваться в соответствии со способностями и силами подданных; - размер налогов и сроки их...

-

Подать, взимаемая с согласия народа или без такового, может быть одинакова для кошельков, но не одинаково ее воздействие на дух народа Ф. Бэкон,...

-

Заключение - Необходимость оптимизации системы налогообложения

Цель курсового исследования достигнута путем реализации поставленных задач. В результате проведенного исследования по теме: "Необходимость оптимизации...

-

Налоговое планирование конкретного субъекта предпринимательской деятельности - это выбор оптимального, с точки зрения конкретного налогоплательщика,...

-

Понятие и сущность оптимизации налогообложения Основная задача налогового планирования - организация системы налогообложения для достижения максимального...

-

Принципы (от латинского principium - основа, первоначало) - это основополагающие и руководящие идеи, ведущие положения, определяющие начало чего-либо....

-

Основные направления налогового планирования - Необходимость оптимизации системы налогообложения

Основные направления в рамках перспективного налогового планирования сводятся к следующим: -выбор организационно-правовой формы предприятия с учетом вида...

-

Налоговая политика определяется как подсистема экономической политики, реализуемой в сфере налоговых отношений. Налоговая политика предприятия - это...

-

Понятие и содержание налогового планирования Налоговое планирование заключается в разработке и внедрении различных законных схем снижения налоговых...

-

Понятие налоговой оптимизации трудовых отношений Российское законодательство признает право плательщика налогов на реализацию мер защиты права...

-

Международное двойное налогообложение -- это обложение одинаковыми налогами двух или более государств одного плательщика в отношении одного объекта за...

-

Упрощенная система налогообложения, Роль и место налога в налоговой системе РФ - Налоговые режимы

Роль и место налога в налоговой системе РФ Юридические лица, а также индивидуальные предприниматели, начинающие свою профессиональную коммерческую...

-

Понятие налоговой системы Любое государство может существовать лишь тогда, когда обладает собственной финансовой базой, проще говоря, имеет деньги для...

-

Понятие и сущность налоговой системы Налоговая система представляет собой совокупность налогов, на законном основании взимаемых на территории страны;...

-

Общая схема налогового планирования Важный элемент, способствующий проведению налогового планирования на предприятии - это организация бухгалтерского и...

-

Стремление уменьшить свои налоговые обязательства - это объективное социальное явление. Учитывая направленность действий налогоплательщика при уменьшении...

-

Классификация налогового планирования - Налоговое планирование в организации

Налоговое планирование - целенаправленная деятельность налогоплательщика по законному снижению налоговых платежей, с целью повышения эффективности...

-

Необходимость налогового планирования заложена в самом налоговом законодательстве, которое предусматривает те или иные налоговые режимы для разных...

-

Оптимизировать налогообложение организация может и с помощью продуманной учетной политики. Определение учетной политики для целей налогообложения...

-

Понятие, сущность и виды налогового планирования Налоговое планирование - организация деятельности налогоплательщика направленная на минимизацию его...

-

ВВЕДЕНИЕ - Необходимость оптимизации системы налогообложения

Актуальность темы исследования состоит в том , что сегодня каждая организация, независимо от вида деятельности и формы собственности, сталкивается с...

-

Важнейшие недостатки российской системы налогообложения Исторический опыт стран рыночной демократии подтверждает, что даже такой противоречивый процесс,...

-

Характеристика местных налогов и сборов и их роль в налоговой системе Казахстана Среди экономических рычагов, при помощи которых государство воздействует...

-

Предотвращение возникновения налоговых споров - Налоговые споры при оптимизации трудовых отношений

Поступления в бюджет по итогам рассмотрения налоговых споров постоянно увеличиваются. Можно сделать следующие выводы. 1. Количество исков, подаваемых...

-

Основы функционирования национальной системы налогообложения следует рассматривать в зависимости от состояния экономического базиса и...

-

Международные соглашения об избежании двойного налогообложения Под международным налоговым правом следует понимать совокупность положений национального...

-

ВВЕДЕНИЕ - Налоговое планирование в организации

Право налогоплательщика принимать меры, направленные на правомерное уменьшение своих налоговых обязательств, основано на праве всех субъектов права...

-

Налог на доходы физических лиц в налоговой системе государства Экономическое содержание налогов выражается взаимоотношениями государства, с одной...

-

Роль и место налога в налоговой системе РФ Система налогообложения при выполнении соглашений о разделе продукции -- особая система налогообложения,...

-

Таким образом, налоговое планирование - это совокупность законных целенаправленных действий, связанных с использованием определенных методов и способов,...

-

Международные соглашения об избежание двойного налогообложения являются способом решения проблемы международного двойного налогообложения на...

-

Распределение прибыли предприятия осуществляется в соответствии со специально разработанной политикой, формирование которой представляет собой одну из...

-

Налоговая система Российской Федерации, Структура налогообложения РФ - Налоги в РФ

Структура налогообложения РФ С 1992 года в нашей стране действует новая налоговая система. Основные принципы ее построения определил Закон "Об основах...

-

Реформы налоговой системы в СССР в 1985-1991 гг. - Эволюция налогообложения в России

В 1986 г. в СССР была разрешена индивидуальная трудовая деятельность граждан. Поэтому в соответствии с положениями Закона СССР от 30 июня 1987 г. "О...

-

Налоговая система - Налогообложение Кубы

Налоговый система куба Налоговая система Кубы была учреждена в 1995г. и явилась одним из важных шагов кубинского руководства по реформированию экономики...

Оптимизация системы налогообложения - Налоговое планирование в организации