Задание 2. Анализ обобщающих показателей себестоимости продукции - Экономический анализ

По данным статистической отчетности предприятия:

- 1. Дать общую оценку выполнения плановых заданий по себестоимости продукции в целом, по основным элементам и калькуляционным статьям расходов, по основным видам выпускаемой продукции. 2. Проанализировать изменения структуры себестоимости продукции по основным элементам затрат и видам продукции. 3. Выявить причины и факторы, повлиявшие на отклонения фактических показателей себестоимости продукции от плановых. 4. Выявить влияние на прибыль предприятия изменения затрат на амортизацию основных фондов (других элементов затрат). 5. Определить плановый и фактический показатели затрат на 1 грн. производимой продукции. Выявить влияние на этот показатель изменений оптовых цен на реализуемую продукцию и других факторов.

Исходные данные.

|

Показатели |

План |

Факт |

|

ЗП, тыс. грн |

520 |

525,9 |

|

ЗМ тыс. грн |

156 |

167,9 |

|

ЗЭ тыс. грн |

46 |

81 |

|

ОЗП тыс. грн |

31 |

31 |

|

ЗПР тыс. грн |

52 |

48 |

|

ЗА тыс. грн |

153 |

120 |

|

РП, тыс. грн |

685 |

689 |

|

ВП1 единиц |

240 |

240 |

|

ВП2, единиц |

180 |

190 |

|

СП1, грн. |

200 |

190 |

|

СП2, грн |

120 |

150 |

|

ВП, тыс грн |

660 |

664,8 |

Таблица 2.1 - Результаты анализа обобщающих показателей себестоимости

|

Показатели |

Усл. обозн. |

План |

Факт |

Процент вып. плана, % |

Отклонение, +,- |

|

1. Выполнение плана по себестоимости товарной продукции в целом, тыс. грн. |

ЗП |

520 |

525,9 |

101 |

+5,9 |

|

ЗМ |

156 |

167,9 |

108 |

+11,9 |

|

2.2. Топливо и энергия |

ЗЭ |

46 |

81 |

176 |

+35 |

|

2.3. Заработная плата |

ЗЗП |

82 |

78 |

95 |

-4 |

|

2.4. Отчисления из заработной платы |

ОЗП |

31 |

31 |

100 |

0 |

|

2.5. Амортизация основных фондов |

ЗА |

153 |

120 |

78 |

-33 |

|

2.6. Прочие расходы |

ЗПР |

52 |

48 |

92 |

-4 |

|

СП1 |

200 |

190 |

95 |

-10 |

|

3.2. Изделие 2 |

СП2 |

120 |

150 |

12 |

+30 |

|

Км |

30 |

32 |

107 |

+2 |

|

4.2. Топливо и энергия |

Кэ |

9 |

15 |

167 |

+6 |

|

4.3. Заработная плата |

Кзп |

16 |

15 |

94 |

-1 |

|

4.4. Отчисления из заработной платы |

Козп |

6 |

6 |

100 |

0 |

|

4.5. Амортизация |

Кам |

10 |

9 |

90 |

-1 |

|

4.6. Прочие расходы |

Кпр |

29 |

23 |

79 |

-6 |

|

5. Затраты на 1 грн. товарной продукции, грн |

Кз |

0,79 |

0,79 |

100 |

0 |

|

6. Прибыль (убыток) от изменения затрат на амортизацию, тыс. грн. |

П(за) |

-33 |

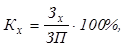

Удельный вес затрат по отдельным экономическим элементам в общей себестоимости продукции определяется по формуле:

Где ЗХ - затраты по отдельному элементу себестоимости, тыс. грн.;

ЗП - полные затраты на производство и реализацию продукции, тыс. грн.

Км = (156 / 520)-100% =30%

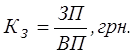

В качестве основного показателя при анализе себестоимости продукции показатель затрат на 1 грн. товарной продукции

,

Где ВП - стоимость выпущенной продукции в оптовых ценах, тыс. грн

Кз (пл) = 520 / 660 = 0,79грн

Кз(факт) = 525,9 / 664,8 = 0,79грн

Для объективной оценки изменений показателя затрат на 1 грн. товарной продукции должна быть обеспечена сопоставимость плановых (базовых) и фактических цен на реализуемую продукцию, сырье, материалы и др.

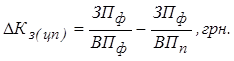

Влияние на показатель затрат на 1 грн. товарной продукции изменения оптовых цен на продукцию можно оценить по формуле:

,

Где ЗПФ - фактические затраты на производство и реализацию продукции, тыс. грн.

ВПФ и ВПП - стоимость выпущенной продукции соответственно

В фактических и плановых оптовых ценах, тыс. грн.

Кз(цп) = (525,9 / 664,8) - (525,9 / 660) = 0,79 -0,80 = -0,01

Прибыль (убыток) от изменения затрат на амортизацию основных средств (по другим экономическим элементам) составит:

П(ЗА) = ЗАФ - ЗАП, тыс. грн.,

Где ЗАФ и ЗАП - соответственно фактические и плановые затраты на амортизацию основных фондов (др. элементов), тыс. грн.

П(за) = 120 - 153 = -33

Вывод: При анализе себестоимости продукции выяснилось, что был перевыполнен план на 1% или 5,9 тыс. грн. Это привело отклонения от плана по основным элементам затрат: сырье и материалы на 8% или 11,9 тыс. грн; топливо и энергия на 76% или 35 тыс. грн.

Наблюдается экономия по заработной плате 5% или 4 тыс. грн: амортизацииосновных фондов 12% или 33 тыс. грн; прочим рсходам 8% или 4 тыс. грн.

По изделию 2 себестоимость возросла на 25% или 30 тыс грн.

Также наблюдаются изменения в запланированной структуре себестоимости:

- - по топливу и энергии перерасход на 67%; - по сырью и материалам перерасход на 7%; - по зар. плате сокращение на 6%; - по амортизации основных фондов сокращение на 10%; - по прочим расходам сокращение на 21%.

Предприятию следует сократить расход на топливо и энергию, и контролировать его. Внедрять разработки НТП. Исследовать рынок сбыта и материалов с целью оптимизации затрат на их потребление.

Похожие статьи

-

Задание 7. Анализ рентабельности предприятия и выпускаемой продукции - Экономический анализ

По данным годового отчета предприятия 1. Определить плановые и фактические показатели рента-бельности предприятия, продукции в целом и отдельных ее...

-

Калькуляция себестоимости продукции - Расчет экономических показателей предприятия

Калькуляция себестоимости продукции - это себестоимость продукции по статьям затрат. В калькуляции полной себестоимости отражаются затраты, связанные с...

-

В себестоимости учитывают затраты по производству продукции, управлению, реализации продукции, непроизводственные затраты, в совокупности обеспечивающие...

-

Анализ себестоимости продукции (работ и услуг) - Хозяйственная деятельность предприятия

Общая себестоимость выпущенной продукции, оказанных услуг за прошедший 2012 год составила 7889,8 тыс. руб. За аналогичный период прошлого года данный...

-

Понятие себестоимости продукции (работ, услуг), классификация и структура Себестоимость продукции, работ, услуг - это стоимостная оценка использованных в...

-

Понятие и виды себестоимости При осуществлении хозяйственно-производственной деятельности на любом предприятии естественным образом потребляются сырье,...

-

Расчет экономических показателей - Расчет экономических показателей предприятия

Себестоимость продукции Количество товара, которое предприятие может предложить на рынке, зависит от уровня затрат (издержек) на его производство и цены,...

-

Задание 4. Анализ заработной платы и производительности труда - Экономический анализ

По данным статистической отчетности предприятия 1. Дать общую оценку выполнения плановых заданий по формированию и распределению фонда заработной платы...

-

Задание 3. Анализ затрат на сырье, материалы, топливно-энергетические ресурсы - Экономический анализ

По данным статистической отчетности предприятия (приложения А-Г): 1. Дать общую оценку использования материальных и энергетических ресурсов на...

-

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие...

-

Понятие и показатели себестоимости продукции (работ, услуг) - Экономика фирмы

Себестоимость - это важнейший качественный показатель, отражающий результаты хозяйственной деятельности предприятия, а также являющийся инструментом...

-

Анализ себестоимости Определим структуру затрат на производство и реализацию товарной продукции. Группировку данных и расчет показателей произведем в...

-

Структура себестоимости продукции предприятий горнодобывающего комплекса и ее планирование Формирование затрат производства является ключевым и...

-

Себестоимость - это финансовые затраты предприятия, направленные на обслуживание текущих расходов по производству и реализации товаров и услуг....

-

Себестоимость единицы продукции - это выраженная в денежной форме сумма затрат на ее производство и реализацию. В качестве калькуляционной единицы может...

-

Задание 5. Анализ состояния и использования основных производственных фондов - Экономический анализ

По данным годового отчета предприятия: 1. Определить основные плановые и фактические показатели, характеризующие техническое состояние и использование...

-

Одним из важнейших разделов экономического анализа деятельности промышленных предприятий является изучение себестоимости выпускаемой и реализуемой...

-

Введение, Задание 1. Анализ производства и реализации продукции - Экономический анализ

Экономический анализ хозяйственной деятельности предприятия является важнейшей функцией работников всех звеньев управления хозяйственными объектами...

-

РАСЧЕТНАЯ ЧАСТЬ, Расчет материальных затрат - Расчет экономических показателей предприятия

Калькуляции составляются для определения себестоимости продукции и выгодности ее производства. Рассчитанная себестоимость продукции сравнивается с...

-

Задание 6. Анализ прибыли предприятия - Экономический анализ

По данным годового отчета предприятия 1. Определить плановые и фактические показатели прибыли от реализации продукции в целом и по ассортименту. 2....

-

Косвенные расходы не связаны с технологическим процессом, а связаны с управлением и обслуживанием производства. Если на предприятии производится два или...

-

Анализ себестоимости продукции - Система управления затратами на ООО "ЮНИРОН"

Себестоимость - это финансовые затраты предприятия, направленные на обслуживание текущих расходов по производству и реализации товаров и услуг....

-

Себестоимость - важный показатель, обобщающий работу предприятия, экономическую эффективность производства. Он отражает степень использования...

-

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация...

-

Формирование и распределение прибыли предприятия - Себестоимость и оптовая цена продукции

Эффективность политики управления прибылью предприятия определяется результатами ее формирования и характером распределения. Источником образования...

-

. Расчет цены человека/ час. Цена чел/час = S х 1,2. S - Себестоимость. 1,2 - Рентабельность (20%). Ценачел/час = 399 х 1,2 =478,8 руб./час. Доход -...

-

Технико-экономические факторы и резервы снижения затрат - Управление себестоимостью продукции

В условиях рыночной экономики роль и значение себестоимости продукции для предприятия сильно возросло. С экономических и социальных позиций значение...

-

Расчет себестоимости единицы продукции Себестоимость продукции - это выраженные в денежной форме затраты (издержки производства) на потребленные при...

-

Для того что бы более подробно узнать об исследуемом предприятии составим таблицу 1: Анализ технико-экономических показателей. Таблица 1 - Анализ...

-

Расчет и анализ динамики основных экономических показателей деятельности фирмы - Экономика фирмы

В число видов экономических показателей деятельности фирмы входят: Абсолютные (объемные): - натуральные и стоимостные; 2) относительные : - качественные...

-

Анализ себестоимости продукции - Управление себестоимостью продукции

Анализ себестоимости продукции позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов на его...

-

На основании данных годового отчета можно сравнить показатели объема производства товарной продукции и реализации в прошлом и отчетном году. Группировку...

-

Финансовое состояние предприятия может быть устойчивым, неустойчивым или кризисным. Это зависит от множества факторов, главным из которых является...

-

Резервы снижения себестоимости В ходе анализа мы выяснили, что повышение себестоимости было связано с повышением затрат всех производственных ресурсов....

-

Теоретические аспекты и практика управления затратами - Управление себестоимостью продукции

В настоящее время при анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется...

-

Расчет себестоимости 1 часа обслуживания - Показатели работы автотранспортного предприятия

Себестоимость - все затраты на производство и реализацию продукции (услуг) Калькуляция - расчет себестоимости единицы продукции. Все расходы на...

-

Понятие затрат АО "Куйбышева" В соответствии с направлениями учета затрат в управленческом учете выделяют следующие классификационные группы затрат....

-

Себестоимость продукции - важнейший показатель экономической эффективности ее производства, отражающий все стороны хозяйственной деятельности и...

-

Основной продукцией РМЗ являются запасные части к горному оборудованию. Стойленский горно-обогатительный комбинат (СГОК), представляет собой комбинат по...

-

Производственный амортизация себестоимость финансовый Экономические показатели по проекту Наименование показателей Условное обозначение Единица измерения...

Задание 2. Анализ обобщающих показателей себестоимости продукции - Экономический анализ