Теоретические аспекты и практика управления затратами - Управление себестоимостью продукции

В настоящее время при анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Экономические факторы наиболее полно охватывают все элементы процесса производства - средства, предметы труда и сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда, сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.

Расчет себестоимости по технико-экономическим факторам производится по следующей схеме:

- 1) Планированию себестоимости предшествует глубокий анализ по определению затрат базисного периода на один рубль товарной продукции или себестоимости единицы продукции. 2) Объем товарной продукции планируемого периода определяется в ценах и условиях, сопоставимых с базисным периодом. При этом необходимо определить изменение стоимости товарной продукции, не связанное с увеличением или уменьшением физического объема продукции. 3) Путем умножения затрат базисного года на объем товарной продукции планируемого года подсчитывается ее себестоимость при сохранении цен и условий производства и реализации продукции базисного года. 4) В плановом периоде определяется экономия от снижения затрат, которая чаще всего обусловлена следующими технико-экономическими факторами:

- - повышением технического уровня производства; - улучшением организации производства и труда; - изменение структуры и объема производимой продукции; - изменением естественных условий использования природных ресурсов; - отраслевыми и прочими;

Совершенствование организации производства и труда. Снижение себестоимости может произойти: в результате изменений в организации производства, формах и методах труда при развитии специализации производства; в результате совершенствования управления производством и сокращения затрат на него; в результате улучшения использования основных фондов; в результате улучшения материально-технического снабжения; в результате сокращения транспортных расходов и прочих факторов, повышающих уровень организации производства.

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства (например, развития поточного производства, повышение коэффициента сменности, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции). Значительное уменьшение затрат живого труда может произойти при увеличении норм выработки, сокращении потерь рабочего времени, уменьшении числа рабочих, не выполняющих норм выработки. Это рассчитывается умножением количества высвобождающихся рабочих на среднюю заработную плату в предыдущем году (с начислением на социальное страхование и с учетом расходов на спецодежду, питание и т. п.). Дополнительная экономия возникает при совершенствовании структуры управления предприятием в целом. Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений на нее в связи с высвобождением управленческого персонала.

При улучшении использования основных фондов снижение себестоимости происходит в результате повышения надежности и долговечности оборудования; совершенствования системы планово-предупредительного ремонта; централизации и внедрения индустриальных методов ремонта, содержания и эксплуатации основных фондов. Экономия исчисляется как произведение абсолютного сокращения затрат (кроме амортизации) на единицу оборудования (или других основных фондов) на среднедействующее количество оборудования (или других основных фондов).

Совершенствование материально-технического снабжения и использования материальных ресурсов находит отражение в уменьшении норм расхода сырья и материалов, снижении их себестоимости за счет уменьшения заготовительно-складских расходов. Транспортные расходы сокращаются в результате уменьшения затрат на доставку сырья и материалов от поставщика до складов предприятия, от заводских складов до мест потребления; уменьшения расходов на транспортировку готовой продукции.

Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости.

Изменение номенклатуры и ассортимента производимой продукции является одним из важных факторов, влияющих на уровень затрат на производство. При различной рентабельности отдельных изделий (по отношению к себестоимости) сдвиги в составе продукции, связанные с совершенствованием ее структуры и повышением эффективности производства, могут приводить как к уменьшению, так и к увеличению затрат на производство. Влияние изменений структуры продукции на себестоимость анализируется по переменным расходам, статьям калькуляции, типовой номенклатуры. Расчет влияния структуры производимой продукции на себестоимость необходимо увязать с показателями повышения производительности труда.

Улучшение использования природных ресурсов. Здесь учитывается изменение состава и качества сырья, изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья и других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности.

Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства на предприятии; прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой и технической основе, с лучшими техническими показателями.

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

Снижение себестоимости продукции обеспечивается прежде всего за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

Успех борьбы за снижение себестоимости решает прежде всего рост производительности труда рабочих, обеспечивающий в определенных условиях экономию на заработной плате. Рассмотрим, в каких условиях при росте производительности труда на предприятиях снижаются затраты на заработную плату рабочих. Увеличение выработки продукции на одного рабочего может быть достигнуто за счет осуществления организационно-технических мероприятий, благодаря чему изменяются, как правило, нормы выработки и соответственно им расценки за выполняемые работы. Увеличение выработки может произойти и за счет перевыполнения установленных норм выработки без проведения организационно-технических мероприятий. Нормы выработки и расценки в этих условиях, как правило, не изменяются.

В первом случае, когда изменяются нормы выработки и расценки, предприятие получает экономию на заработной плате рабочих. Объясняется это тем, что в связи со снижением расценок доля заработной платы в себестоимости единицы продукции уменьшается. Однако это не приводит к снижению средней заработной платы рабочих, так как приводимые организационно-технические мероприятия дают возможность рабочим с теми же затратами труда выработать больше продукции. Таким образом, проведение организационно-технических мероприятий с соответствующим пересмотром норм выработки позволяет снижать себестоимость продукции за счет уменьшения доли заработной платы в единице продукции одновременно с ростом средней заработной платы рабочих.

Во втором случае, когда установленные нормы выработки и расценки не изменяются, величина затрат на заработную плату рабочих в себестоимости единицы продукции не уменьшается. Но с ростом производительности труда увеличивается объем производства, что приводит к экономии по другим статьям расходов, в частности сокращаются расходы по обслуживанию производства и управлению. Происходит это потому, что в цеховых расходах значительная часть затрат (а в общезаводских почти полностью) - условно-постоянные расходы (амортизация оборудования, содержание зданий, содержание цехового и общезаводского аппарата и другие расходы), не зависящие от степени выполнения плана производства. Это значит, что их общая сумма не изменяется или почти не изменяется в зависимости от выполнения плана производства. Отсюда следует, что, чем больше выпуск продукции, тем меньше доля цеховых и общезаводских расходов в ее себестоимости [15, стр. 109].

С ростом объема выпуска продукции прибыль предприятия увеличивается не только за счет снижения себестоимости, но и вследствие увеличения количества выпускаемой продукции. Таким образом, чем больше объем производства, тем при прочих равных условиях больше сумма получаемой предприятием прибыли.

Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов [10, стр. 48].

Любое коммерческое предприятие стремиться принимать такие решения, которые обеспечивали бы получение максимально возможной прибыли. Прибыль зависит в основном от цены продукции и затрат на ее производство и реализацию.

Затраты, формирующие себестоимость продукции могут возрастать или снижаться в зависимости от объема потребляемых трудовых и материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве.

Расходы - это форма оттока или уменьшение актива. Расходы признаются в отчете о прибылях и убытках на основании непосредственной связи между понесенными затратами и поступлениями по определенным статьям дохода. Такой подход называется соответствием расходов и доходов.

Для эффективной организации управленческого учета необходимо применять экономически обоснованную классификацию затрат по определенным признакам. Это поможет не только лучше планировать и учитывать затраты, на и точнее их анализировать, а также выявлять определенные соотношения между отдельными видами затрат и исчислять степень их влияния на уровень себестоимости и рентабельности производства [18, стр. 145].

В управленческом учете целью любой классификации затрат должно быть оказание помощи руководителю в принятии правильных, рационально обоснованных решений, поскольку принимая решение нудно знать, какие затраты и выгоды они за собой повлекут.

Практика организации управленческого учета в экономически развитых странах предусматривает разные варианты классификации затрат в зависимости от целевой установки, направлений учета затрат. Потребители внутренней информации определяют такое направление учета, какое им требуется для обеспечения информацией по исследуемой проблеме.

Направления и признаки классификации затрат, применяемые в управленческом учете для процессов:

- - принятия управленческих решений - затраты явные и альтернативные, релевантные и нерелевантные, эффективные и неэффективные; - прогнозирования - затраты краткосрочного и долгосрочного периодов; - планирования - затраты планируемые и непланируемые; - нормирования - затраты в пределах установленных стандартов, норм и смет и по отклонениям от них; - организации - затраты по местам и сферам их возникновения, функциям деятельности и центрам ответственности; - учета - затраты в разрезе экономических элементов и статей калькуляции, одноэлементные и комплексные, постоянные и переменные, основные и накладные, прямые и косвенные, текущие и единовременные; - контроля - затраты контролируемые и неконтролируемые; - регулирования - затраты регулируемые и нерегулируемые; - стимулирования - затраты обязательные и поощрительные; - анализа - затраты фактические, плановые, стандартные и нормативные, полные и частичные, общие и структурные.

Важным моментом в управленческой деятельности является процесс принятия решений, в ходе которого определяются тактика и стратегия развития предприятия. В этих целях затраты предприятия целесообразно подразделять на явные и альтернативные, релевантные и нерелевантные, эффективные и неэффективные.

Процесс принятия управленческих решений невозможен без эффективной системы экономического анализа, позволяющей оценивать достигнутые результаты деятельности предприятия, выявлять внутренние и внешние резервы дальнейшего его развития [7, стр. 44].

Классификация затрат в разрезе управленческих функций позволяет повысить эффективность управленческого учета, усилить его аналитичность и возможности выявления резервов повышения результативности производственной и коммерческой деятельности.

Технологии управления затратами в Российской Федерации в настоящее время приведены к единым стандартам, хотя и различаются по тому, в какой сфере деятельности работает предприятие.

По калькуляционным статьям затраты группируются по роли в производстве продукции - затраты на ведение технологического процесса по изготовлению единицы продукции и затраты на управление и обслуживание производства. Эта группировка применяется при калькуляции себестоимости продукции.

Планирование себестоимости продукции путем разработки калькуляции отдельных изделий или реализованной продукции основано на расчетах с помощью плановых норм прямых затрат на изготовление продукции и распределением косвенных расходов, не связанных непосредственно с конкретным изделием.

Цель калькулирования себестоимости продукции состоит в установлении уровня цеховой, производственной и полной себестоимости продукции, определении задания по снижению себестоимости продукции вследствие плановых изменений технико-экономических факторов производства.

Для расчета себестоимости методом калькулирования предварительно определяют размер всех производственных затрат по их экономическому содержанию и сфере возникновения в виде отдельных специальных смет: цеховых затрат, производственных затрат, затрат по освоению новых видов продукции и в целом по предприятию.

Для предприятий действующими нормативными документами предусмотрено два основных варианта учета затрат и калькулирования себестоимости продукции. Первый вариант является традиционным, так называемый полный калькуляционный, когда затраты делятся на прямые и косвенные. Косвенные расходы распределяются между объектами калькуляции пропорционально определенной базе и определяется полная себестоимости продукции. Первый вариант обеспечивает большую детализацию учета и калькулирования затрат и его часто применяют крупные и средние предприятия [16, стр. 154].

Второй вариант учета и калькулирования себестоимости продукции является новым для российских предприятий и предусматривает разделение всех затрат производственные и периодические. Производственные затраты обусловлены протеканием производственного процесса и могут быть как прямыми так и косвенными, но обязательна величина их должна зависеть от изменения объемов производства. Периодические затраты связаны с длительностью отчетного периода, собираются на бухгалтерском счете "Общезаводские расходы" и на включаются в себестоимость объектов калькулирования, а списываются в конце отчетного периода непосредственно на уменьшение выручки от реализации продукции. Таким образом, второй вариант позволяет определить только неполную себестоимость продукции, но обеспечивает значительное снижение трудоемкости учета, поэтому часто используется на небольших предприятиях.

По способу отнесения на себестоимость определенного вида продукции затраты делятся на прямые и косвенные. Прямые затраты связаны с производством определенного вида продукции и непосредственно включаются в себестоимость конкретной продукции (зарплата производственных рабочих, основные материалы и пр.). косвенные затраты связаны с работой цеха или всего предприятия в целом и не могут быть непосредственно отнесены на себестоимость конкретной продукции (затраты на содержание и эксплуатацию оборудования, на содержание аппарата управления и пр.).

По степени зависимости от объема производства все расходы делят на условно-переменные и условно-постоянные. К условно - переменным относятся затраты, которые изменяются почти пропорционально изменению объемов производства (производственная зарплата, технологическое топливо). Условно-постоянные расходы не изменяются или изменяются незначительно при изменении объемов производства (зарплата работников заводоуправления, расходы на содержание зданий).

По степени однородности затраты делят на простые и комплексные. Простые - это однородные по экономическому содержанию затраты (материалы, зарплата, топливо со стороны). Комплексные состоят из нескольких однородных экономических элементов (цеховые, общезаводские расходы). Методы учета затрат на производство и калькулирование себестоимости продукции классифицируются по следующим направлениям: по отношению к технологическому процессу - позаказный, попередельный; по объектам калькуляции - деталь, узел, изделие, процесс, производство, заказ, по способу сбора информации, обеспечивающему контроль за затратами (способу предварительного контроля) - нормативный метод.

Особое значение при организации учета затрат на производство и реализацию и при планировании себестоимости продукции имеет выбор метода сбора информации о затратах на производство, например, нормативный метод учета производственных затрат. Этот метод способствует решению целого ряда задач:

- А) снижению трудоемкости и материалоемкости изделий, сокращению потерь рабочего времени; Б) внедрению новой техники и технологии производства; В) совершенствованию технического нормирования; Г) применению прогрессивных форм организации труда.

Составление плановой себестоимости работ, отпуск материалов на рабочие места, оплата труда рабочих за выполненные работы производится на основе текущих, действующих в настоящее время норм (в течение каждого отчетного периода). На их основе можно ежемесячно составлять нормативные калькуляции по деталям, узлам, изделиям. Плановые нормы предприятия (квартальные или годовые) разрабатываются на основе действующих норм с учетом эффективности от внедрения организационно-технических мероприятий, предусмотренных планом технического развития и совершенствования производства на предприятии и роста цен.

При сопоставлении фактически произведенных затрат с плановыми нормативами осуществляется анализ хозяйственной деятельности предприятия, выявляются внутрифирменные резервы, разрабатываются новые нормативы затрат на следующий отчетный период. В связи с этим появляется необходимость в организации учета изменения плановых (текущих) норм затрат на единицу продукции. Нормы могут изменяться при внедрении новых технологий, при повышении качества продукции, при сокращении технологических операций и замене традиционных материалов другими. Эти изменения фиксируются в специальных документах с указанием причин и инициаторов (виновников) изменений, статей затрат, цехов, номеров технологических операций, узлов, деталей. Причины изменений группируются в разрезе технико-экономических факторов: повышение технического уровня производства, улучшение организации производства, труда и управления [21, стр. 55].

При нормативном методе учета затрат на производство продукции предприятия разрабатывают плановую, нормативную и отчетную калькуляции. По составу статей затрат они должны соответствовать типовой номенклатуре, предусмотренном в отраслевых инструкциях.

В практической деятельности руководителю любой организации и предприятия приходится принимать множество разнообразных управленческих решений. Каждое принимаемое решение, касающееся цены, затрат предприятия, объема и структуры реализации продукции, в конечном итоге сказывается на финансовом результате предприятия. Простым и весьма точным способом определения взаимосвязи и взаимозависимости между этими категориями является установлении точки безубыточности - определение момента, начиная с которого доходы предприятия полностью покрывают его расходы.

Мощным инструментом менеджеров в определении точки безубыточности служит методика анализа в зависимости "затраты - объем - прибыль" (Cost - Volume - Profit; CVP-анализ) [23, стр. 124].

Этот вид анализа - одно из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск.

Ключевыми элементами CVP-анализа выступают маржинальный доход, порог рентабельности (точка безубыточности), производственный леверидж и маржинальный запас прочности.

Маржинальным доходом на производственных предприятиях считается разница между выручкой предприятия от продажи продукции (работ, услуг) и суммой ее производственной себестоимости.

Порог рентабельности (точка безубыточности) - это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от продажи продукции (работ, услуг) равна всем его совокупным затратам, т. е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка.

Производственный леверидж - это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг). себестоимость электросчетчик финансовый топливо

Маржинальный запас прочности - это процентное отклонение фактической выручки от продажи продукции (работ, услуг) от пороговой выручки (порога рентабельности).

Определение маржинального дохода. Для расчета объема выручки, покрывающего постоянные и переменные затраты, производственные предприятия в практической деятельности используют такие показатели, как величина и коэффициент маржинального дохода.

Величина маржинального дохода показывает вклад предприятия в покрытие постоянных затрат и получение прибыли.

Существует два способа определения величины маржинального дохода.

При первом способе из выручки предприятия за проданную продукцию вычитают все переменные затраты. При втором же способе величина маржинального дохода определяется путем сложения постоянных затрат и прибыли предприятия.

Под средней величиной маржинального дохода понимают разницу между ценой продукции и средними переменными затратами. Средняя величина маржинального дохода отражает вклад единицы изделия в покрытии постоянных затрат и получение прибыли.

Коэффициентом маржинального дохода называется доля величины маржинального дохода в выручке от продажи ли (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

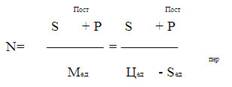

Взаимосвязь между затратами, объемом и результатами может быть выражена формулой 1.

(1)

Где N - объем продукции в натуральных показателях;

P - сумма прибыли;

Цед - цена единицы продукции;

SПост - сумма постоянных затрат;

SЕд Пер - сумма переменных затрат на единицу продукции;

Мед - сумма маржинального дохода на единицу продукции.

Следует отметить, что основным условием CVP-анализа является деление затрат организации на постоянные и переменные. Как известно, постоянные затраты не зависят от объема производства и продаж, а переменные - изменяются пропорционально изменению этого показателя. Поэтому для установления точки безубыточности к приведенной выше формуле целесообразно дополнительно использовать показатель коэффициента реагирования продукта.

Понимание механизма проявления производственного левериджа позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности производственно-хозяйственной деятельности при различных тенденциях конъюнктуре товарного рынка и стадии жизненного цикла предприятия.

При управлении постоянными затратами необходимо иметь в виду, что высокий их уровень в значительной мере зависит от отраслевых особенностей деятельности, определяющих различный уровень фондоемкости производимой продукции, дифференциацию уровня механизации и автоматизации труда.

Однако, несмотря на эти объективные ограничители, на каждом предприятии имеется достаточно возможностей снижения при необходимости суммы и удельного веса постоянных затрат. К числу таких резервов можно отнести: существенное сокращение накладных расходов (расходов по управлению) при неблагоприятной конъюнктуре товарного рынка; продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений; широкое использование краткосрочных форм лизинга машин и оборудования вместо их приобретения в собственность; сокращение объема потребления некоторых коммунальных услуг и др.

При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, так как между суммой этих затрат и объемом производства и продаж существует прямая зависимость. Обеспечение этой экономии до преодоления предприятием точки безубыточности ведет к росту маржинального дохода, что позволяет быстрее преодолеть эту точку. После преодоления точки безубыточности сумма экономии переменных затрат будет обеспечивать прямой прирост прибыли предприятия. К основным резервам экономии переменных затрат можно отнести: снижение численности работников основного и вспомогательного производств за счет обеспечения роста производительности их труда; сокращение размеров запасов сырья, материалов и готовой продукции в периоды неблагоприятной конъюнктуры товарного рынка; обеспечение выгодных для предприятия условий поставки сырья и материалов и др.

Использование механизма производственного левериджа, целенаправленное управление постоянными и переменными затратами, оперативное изменение их соотношения при меняющихся условиях хозяйствования прибыли предприятия.

Для отечественных предприятий CVP-анализ еще не является официально рекомендованным, в связи, с чем пока он используемся в основном для прогнозных расчетов значений цены, прибыли, выручки от продаж. Оценить по достоинству аналитические возможности этого метода могут производители, работающие в условиях реального рыночного хозяйства [32, стр. 89].

В современных условиях хозяйствования процесс принятия управленческих решений тактического и стратегического характера базируется на информации о затратах и финансовых результатах деятельности предприятия. Одним из эффективных инструментов в управлении затратами предприятия является система учета стандарт-кост, в основе которой лежит принцип учета и контроля затрат в пределах установленных норм и нормативов и по отклонениям от них.

Термин стандарт-кост состоит из двух слов: "стандарт", который означает количество необходимых производственных затрат (материальных и трудовых) для выпуска единицы продукции или заранее исчисленные затраты на производство единицы продукции либо оказания услуг, а слово "кост" - это затраты, приходящие на единицу продукции. Таким образом, стандарт-кост в полном смысле слова означает стандартные затраты. Эта система направлена прежде всего на контроль за использованием прямых издержек производства, а смежные калькуляции - для контроля накладных расходов [16, стр. 59].

Система стандарт-кост удовлетворяет запросы предпринимателя и служит мощным инструментом для контроля производственных затрат. На основе установленных стандартов можно заранее определить сумму ожидаемых затрат на производство и реализацию изделий, исчислить себестоимость единицы изделия для определения цен, а также составить отчет об ожидаемых доходах будущего года. При этой системе информация об имеющихся отклонениях используется руководством для принятия им оперативных управленческих решений.

В основе системы стандарт-кост лежит предварительное (до начала производственного процесса) нормирование затрат по статьям расходов:

- - основные материалы; - оплата труда основных производственных рабочих; - производственные накладные расходы (заработная плата вспомогательных рабочих, вспомогательные материалы, арендная плата, амортизация оборудования и др.); - коммерческие расходы (расходы по сбыту, реализации продукции).

Предварительно исчисленные нормы рассматриваются как твердо установленные ставки, с тем, чтобы привести фактические затраты в соответствии со стандартами путем умелого руководства предприятием. При возникновении отклонений стандартные нормы не изменяют, они остаются относительно постоянными на весь установленный период, за исключением серьезных изменений, вызываемых новыми экономическими условиями, значительным повышением или снижением стоимости материалов, рабочей силы или изменением условий и методов производства.

Схематически система учета стандарт-кост выглядит следующим образом.

- 1) Выручка от продажи продукции. 2) Стандартная себестоимость продукции. 3) Валовая прибыль (п. 1 - п. 2). 4) Отклонения от стандартов. 5) Фактическая прибыль (п. 3- п. 4)

Калькуляция, рассчитанная при помощи стандартных норм, служит основой оперативного управления производством и затрат. Выявляемые в текущем порядке отклонения от установленных стандартных норм затрат подвергаются анализу для выяснения причин их возникновения. Это позволяет администрации оперативно устранять неполадки в производстве, принимать меры для их предотвращения в будущем.

Следует отметить, что система стандарт-кост в зарубежной практике не регламентирована нормативными актами, в связи с чем не имеет единой методики установления стандартов и ведения учетных регистров. Даже внутри одной компании действуют различные нормы: базисные, текущие, идеальные, прогнозные, достижимые и облегченные [16, стр. 89].

В условиях рыночной экономики цены на материалы подвержены непрерывным колебаниям в зависимости от спроса и предложений. Поэтому стандарты на материалы устанавливаются большей частью либо исходя из уровня цен, которые действуют в момент разработки стандартов, либо исходя из определения средних цен, которые будут преобладать в течении периода использования норм.

Нормы расхода материалов и производственной заработной платы устанавливаются обычно в расчете на одно изделие.

Несмотря на эти недостатки, руководители фирм и компании используют систему учета стандарт-кост как мощный инструмент контроля за издержками производства и калькулирования себестоимости продукции, а также управления, планирования и принятия необходимых решений.

При возникновении отклонений стандартные нормы не изменяют.

В условиях развивающихся рыночных отношений эффективное управление коммерческой деятельностью организации все более зависит от уровня ее информационного обеспечения. Существующая в настоящее время отечественная система бухгалтерского учета во многом еще остаемся учетом директивной экономики и выполняет функции расчета налогооблагаемой базы. До сих пор на наших предприятиях применяется затратный метод бухгалтерского учета, предусматривающий и исчисление полной фактической себестоимости единицы продукции (работ, услуг). Однако весь мировой опыт свидетельствует об эффективности использования маржинального метода бухгалтерского учета - системы учета "Директ - костинг", в основе которой лежит исчисление сокращенной себестоимости продукции и определение маржинального дохода.

В настоящее время система директ - костинг широко распространена во всех экономически развитых странах. В Германии и Австрии данная система получила наименование "учет частичных затрат" или "учет суммы покрытия", в Великобритании его называют "учетом маржинальных затрат", во Франции - "маржинальная бухгалтерия" или "маржинальный учет" [9, стр. 95].

При описании этой системы в отечественной литературе по бухгалтерскому учету часто встречается термин "учет ограниченной, неполной или сокращенной себестоимости". Наиболее приемлемым названием для озвучивания этой системы у нас в стране является термин: "маржинальный метод бухгалтерского учета".

Это связано с тем, что основным показателем при системе директ - костинг служит маржинальный доход. С его помощью определяется порог рентабельности производства, устанавливается цена безубыточной реализации продукции, строится ассортиментная политика предприятия и т. д. В этих условиях термин "маржинальный доход" для отечественных специалистов становится более понятным и значимым, чем директ - костинг.

На первых этапах практического применения системы директ-костинг в себестоимость включались лишь прямые расходы, а все виды косвенных расходов списывались непосредственно на финансовые результаты. Об этом говорит и название системы - Direct - Costing - System (система учета прямых затрат).

Позднее директ - костинг трансформировался в такую учетную систему, когда себестоимость рассчитывается не только в части прямых переменных расходов, но и в части переменных косвенных затрат [21, стр. 201].

Обобщенную сущность системы директ - костинг состоит в подразделении затрат на постоянные и переменные их составляющие в зависимости от изменения объема производства, причем себестоимость продукции планируется и учитывается только в части переменных затрат. Разница между выручкой от продажи и переменных затрат представляет собой маржинальный доход. При этой системе постоянные расходы в расчет себестоимости продукции не включают и списывают непосредственно на уменьшение прибыли предприятия.

Основные преимущества системы учета директ - костинг можно свести к следующему.

- 1) Упрощение и точность исчисления себестоимости продукции, так как себестоимость планируется и учитывается в части только производственных затрат. 2) Отсутствие процедур по составлению сложных расчетов для условного распределение постоянных затрат между видами продукции. Их в состав себестоимости продукции не включают и списывают непосредственно на уменьшение финансового результата. 3) Возможность определения порога рентабельности (точки безубыточности, порогового объема продаж), запаса прочности предприятия и нижней границы цены продукции или заказа. 4) Возможность проведения сравнительного анализа рентабельности различных видов продукции. 5) Возможность определения оптимальной программы выпуска и реализации продукции. 6) Возможность выбора между собственным производством продукции или услуг и их закупкой на стороне.

Вместе с тем теоретические и практические исследования системы директ - костинг позволяют выделить присущие ей недостатки.

- 1) В случае использования в конкурентной борьбе демпинга - продажи товаров по заведомо заниженным ценам для достижения привилегированного положения на рынке по отдельным изделиям возникает опасность, что масса неделимых постоянных затрат не может быть покрыта маржинальным доходом, т. е. предприятие попадает в зону убытков. 2) Противники системы директ - костинг утверждают, что в практической деятельности возникают трудности при разделении затрат на постоянные и переменные.

Себестоимость продукции - это текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. В себестоимости находят отражение стоимость потребляемых в процессе производства средств и предметов труда (амортизаций, стоимость сырья, материалов, топлива, энергии и т. д.), стоимость живого труда (оплата труда), стоимость покупных изделий и полуфабрикатов, производственные услуги сторонних организаций.

Полная себестоимость продукции отражает совокупные затраты производственных ресурсов, удельная себестоимость (затраты на 1 рубль товарной продукции) - эффективность использования ресурсов. Себестоимость - это основной ценообразующий и прибылеобразующий фактор, поэтому анализ себестоимости позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов, с другой стороны - определить резервы увеличения прибыли и снижения цены единицы продукции.

Важнейшая роль в обеспечении оптимального уровня себестоимости принадлежит анализу, главная цель которого [17, стр. 127]:

- А) выявление возможностей более рационального использования производственных ресурсов, Б) снижение затрат на производство, реализацию продукции и обеспечение роста прибыли.

Анализ себестоимости является важнейшим инструментом управления затратами.

Похожие статьи

-

Пути снижения затрат на производство - Управление себестоимостью продукции

Экономия затрат на производство достигается за счет полного и комплексного использования имеющихся ресурсов. Пути снижения себестоимости: 1) рациональное...

-

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие...

-

Одним из важнейших разделов экономического анализа деятельности промышленных предприятий является изучение себестоимости выпускаемой и реализуемой...

-

Методы учета затрат на производство и калькулирования себестоимости продукции - Затраты производства

В основе решения большого круга управленческих задач в сельскохозяйственных организациях лежит именно определение себестоимости продукции (работ, услуг)....

-

Технико-экономические факторы и резервы снижения затрат - Управление себестоимостью продукции

В условиях рыночной экономики роль и значение себестоимости продукции для предприятия сильно возросло. С экономических и социальных позиций значение...

-

Структура себестоимости продукции предприятий горнодобывающего комплекса и ее планирование Формирование затрат производства является ключевым и...

-

Понятие себестоимости продукции (работ, услуг), классификация и структура Себестоимость продукции, работ, услуг - это стоимостная оценка использованных в...

-

Понятие затрат АО "Куйбышева" В соответствии с направлениями учета затрат в управленческом учете выделяют следующие классификационные группы затрат....

-

Анализ себестоимости продукции - Система управления затратами на ООО "ЮНИРОН"

Себестоимость - это финансовые затраты предприятия, направленные на обслуживание текущих расходов по производству и реализации товаров и услуг....

-

Основные понятия и нормативное регулирование себестоимости, принципы ее формирования Себестоимость как экономический показатель, включает в себя затраты...

-

Понятия "затраты", "расходы", "себестоимость", "издержки" не являются синонимами. Под издержками следует понимать приобретение ресурсов, причем момент...

-

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация...

-

Введение - Управление себестоимостью продукции

В основе развития экономики предприятия лежат объективные экономические законы развития общественного производства. Управлять экономикой на любом уровне...

-

С процессуальной точки зрения управление затратами предприятия начинается с планирования. Именно на стадии планирования определяются цели управления, как...

-

Состав и классификация затрат на производство и реализацию продукции - Затраты производства

Издержки производства - это затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг) . Для характеристики всех...

-

Себестоимость единицы продукции - это выраженная в денежной форме сумма затрат на ее производство и реализацию. В качестве калькуляционной единицы может...

-

Понятие и виды издержек производства Издержки - денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей...

-

Каждая производственная единица (предприятие) любого общества стремится к получению возможно большего дохода от своей деятельности. Любое предприятие...

-

Резервы снижения себестоимости В ходе анализа мы выяснили, что повышение себестоимости было связано с повышением затрат всех производственных ресурсов....

-

Существуют различные возможности классификации затрат. Выбор классификации зависит от вида и целей учета. Необходимость классификации связана с тем, что...

-

Понятие и виды себестоимости При осуществлении хозяйственно-производственной деятельности на любом предприятии естественным образом потребляются сырье,...

-

Заключение - Управление себестоимостью продукции

В условиях рыночной экономики затраты на производство и реализацию продукции, формирующие себестоимость продукции - это важнейший показатель коммерческой...

-

Состав затрат, включаемых в себестоимость продукции (работ, услуг) - Экономика фирмы

Состав затрат, включаемых в себестоимость, определен Налоговым кодексом Российской Федерации. В таблице 3.2. рассмотрим состав расходов, связанных с...

-

Расчет себестоимости единицы продукции Себестоимость продукции - это выраженные в денежной форме затраты (издержки производства) на потребленные при...

-

Себестоимость продукции - Себестоимость и оптовая цена продукции

Себестоимость продукции - это затраты предприятия на ее производство и реализацию, выраженные в денежной форме. Расчет и анализ себестоимости продукции...

-

Производственная структура предприятия - Себестоимость и оптовая цена продукции

Производственная структура предприятия - это совокупность производственных единиц предприятия (цехов, служб), входящих в его состав и формы связей между...

-

Анализ себестоимости продукции - Управление себестоимостью продукции

Анализ себестоимости продукции позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов на его...

-

Традиционный метод прямого вычисления себестоимости (директ-костинг) основан на вычитании прямых расходов из продажной выручки и определении предельной...

-

Введение - Система управления затратами на ООО "ЮНИРОН"

Достижение высоких результатов деятельности предприятия, максимизация прибыли и повышение эффективности производства невозможно достичь без эффективного...

-

Понятие и показатели себестоимости продукции (работ, услуг) - Экономика фирмы

Себестоимость - это важнейший качественный показатель, отражающий результаты хозяйственной деятельности предприятия, а также являющийся инструментом...

-

Все склады ОАО "Графское" можно разделить на: 1) склад конструкционных (ДСтП, MDF, ДВП) и декоративно-облицовочных материалов (ДБСП); 2) склад...

-

Себестоимость - это финансовые затраты предприятия, направленные на обслуживание текущих расходов по производству и реализации товаров и услуг....

-

Расчет затрат на реализацию мероприятий по снижению себестоимости и повышению прибыли на основании центров ответственности В процессе предпринимательской...

-

Задание 3. Анализ затрат на сырье, материалы, топливно-энергетические ресурсы - Экономический анализ

По данным статистической отчетности предприятия (приложения А-Г): 1. Дать общую оценку использования материальных и энергетических ресурсов на...

-

Введение - Затраты производства

Затраты производства - это совокупность выраженных в денежной форме расходов предприятия, связанных с использованием в процессе производства природных...

-

Предприятие как основное звено экономики - Себестоимость и оптовая цена продукции

Под предприятием понимается самостоятельный хозяйствующий субъект, созданный в порядке, установленном законом, для производства продукции, оказания...

-

Характеристика производственно-хозяйственной деятельности ООО "ЮНИРОН" и роль предприятия в экономике города ООО "ЮНИРОН" - было основано в июне 1999...

-

Анализ себестоимости продукции (работ и услуг) - Хозяйственная деятельность предприятия

Общая себестоимость выпущенной продукции, оказанных услуг за прошедший 2012 год составила 7889,8 тыс. руб. За аналогичный период прошлого года данный...

-

Калькуляция себестоимости продукции - Расчет экономических показателей предприятия

Калькуляция себестоимости продукции - это себестоимость продукции по статьям затрат. В калькуляции полной себестоимости отражаются затраты, связанные с...

-

Оборотные средства предприятия - Себестоимость и оптовая цена продукции

Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения. Оборотные средства...

Теоретические аспекты и практика управления затратами - Управление себестоимостью продукции