Расчет текущих издержек на производство и реализацию продукции - Технико-экономическое обоснование производства сахаристых кондитерских изделий

Данные о текущих затратах на производство и реализацию продукции по результатам ранее выполненных расчетов представлены в табл. 1.13. Из условия известно, что прочие расходы установлены на уровне 6% от общей суммы расходов, тогда как на сумму материальных затрат, расходов на оплату труда, отчислений на социальные нужды и начисленной амортизации приходится 94%. Следовательно, сумма прочих затрат составит:

Таблица 1.13

Затраты на производство продукции (при полном освоении производственной мощности)

|

Элемент затрат |

Сумма, руб. |

Удельный вес, % |

|

Материальные затраты |

1 967 125 |

5,4 |

|

Расходы на оплаты труда |

22 596 784 |

62,0 |

|

Отчисления на социальные нужды |

6 824 229 |

18,7 |

|

Амортизационные отчисления |

2 859 073 |

7,8 |

|

Прочие затраты |

2 185 992 |

6,0 |

|

Итого текущие затраты на производство |

36 433 203 |

100 |

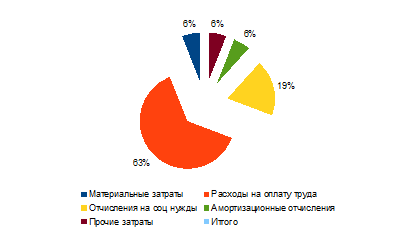

Для наглядности представим структуру затрат на производство продукции в виде круговой диаграммы. Результат построения отражен на рис. 1.1

Рис. 1.1 Структура затрат на производство продукции при полной загрузке производственной мощности

Поскольку график реализации работ в первый год предполагает неполную загрузку производственной мощности, выделим переменную и постоянную часть в составе затрат и рассчитаем себестоимость всей выпущенной продукции, как при полном использовании производственной мощности, так и для периода освоения (табл. 1.14). При расчете затрат в период освоения учтем, что при изменении объема производства переменные затраты изменяются прямо пропорционально объему производства, а постоянные затраты не изменяются.

Таблица 1.14

Затраты на годовой выпуск продукции, руб.

|

Элемент затрат |

Освоение |

Полное использование Мощности | ||||

|

Всего |

В том числе |

Всего |

В том числе | |||

|

Условно-постоянные |

Условно-переменные |

Условно-постоянные |

Условно-переменные | |||

|

|

|

|

|

|

|

|

2. Оплата труда, В том числе:

|

|

|

|

|

|

|

|

3. Отчисления на социальные нужды |

3 780 814 |

2 183 754 |

1 597 060 |

6 824 229 |

2 183 754 |

4 640 475 |

|

4. Амортизационные отчисления |

2 859 073 |

2 859 073 |

- |

2 859 073 |

2 859 073 |

- |

|

5. Прочие затраты |

2 185 992 |

2 185 992 |

- |

2 185 992 |

2 185 992 |

- |

|

Всего затрат |

22 194 084 |

14 725 352 |

7 468 732 |

36 433 203 |

14 725 352 |

21 707 851 |

Для определения затрат на годовой выпуск продукции в период освоения найдем коэффициент изменения равный отношению объема выпуска продукции в период освоения к объему выпуска при полном использовании мощности:

.

Следовательно, переменные затраты в период освоения составляют 34% от переменных затрат при полном использовании производственной мощности.

Для определения плановой себестоимости условной единицы продукции (сахаристого кондитерского изделия) примем упрощение: вся продукция реализуется в течение одного периода, следовательно, отсутствуют остатки незавершенного производства. Таким образом, себестоимость условной единицы продукции получим делением данных соответствующих граф табл. 1.14 на объем выпуска продукции для полного использования мощности или для периода освоения. Результаты расчета отражены в табл. 1.15.

Таблица 1.15

Себестоимость условной единицы продукции, руб.

|

Элемент затрат |

Освоение |

Полное использование Мощности | ||||

|

Всего |

В том числе |

Всего |

В том числе | |||

|

Условно-постоянные |

Условно-переменные |

Условно-постоянные |

Условно-переменные | |||

|

Материальные затраты |

1414,9 |

442,6 |

972,3 |

1124,0 |

151,7 |

972,3 |

|

Оплата труда |

20832,0 |

12051,6 |

8780,4 |

12 912,4 |

4132,0 |

8780,4 |

|

Отчисления на социальные нужды |

6291,3 |

3639,6 |

2651,7 |

3899,5 |

1247,8 |

2651,7 |

|

Амортизационные отчисления |

4765,1 |

4765,1 |

- |

1633,7 |

1633,7 |

- |

|

Прочие затраты |

3643,3 |

3643,3 |

- |

1249,1 |

1249,1 |

- |

|

Всего затрат |

36946,6 |

24542,2 |

12404,4 |

20818,9 |

8414,5 |

12404,4 |

Как свидетельствуют данные табл. 1.15, в период освоения себестоимость условной единицы продукции (сахаристого кондитерского изделия) выше, чем в период максимальной загрузки производственных мощностей. Следовательно, рост объема выпуска продукции обеспечивает снижение затрат на ее производство и способствует повышению эффективности производственно-хозяйственной деятельности предприятия в целом. Далее можем перейти к расчету потребности в оборотных средствах.

Похожие статьи

-

Затраты по основным материалам на одно изделие ( МЗ ) рассчитаем прямым счетом по каждому из используемых материалов и комплектующих: , (1) Где - норма...

-

Обоснование состава и содержания технико-экономического решения по созданию нового производства Кондитерские фабрики относятся к предприятиям пищевой...

-

Расчет себестоимости единицы продукции Себестоимость продукции - это выраженные в денежной форме затраты (издержки производства) на потребленные при...

-

Таблица 14. Калькуляция себестоимости и отпускной цены, калькуляционная единица - шт. Наименование статьи затрат Сумма за ед. изделия, руб. Сумма за весь...

-

План производства и реализации продукции План производства и реализации продукции является основным разделом годового плана предприятия, так как на его...

-

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация...

-

Кондитерский денежный полуфабрикат 1. Расчет количества технологического оборудования. Расчет потребности в технологическом оборудовании рассчитаем на...

-

Получение наибольшего эффекта с наименьшими затратами, то есть по сути дела снижение себестоимости продукции является актуальным для предприятия любого...

-

Себестоимость промышленной продукции (работ, услуг) - это стоимостная оценка потребленных в процессе производства и реализации продукции экономических...

-

Состав и классификация затрат на производство и реализацию продукции - Затраты производства

Издержки производства - это затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг) . Для характеристики всех...

-

Одна из самых главных задач предприятия на сегодняшний день - это получение максимальной выручки от деятельности при минимальных затратах на производство...

-

Резервы снижения себестоимости В ходе анализа мы выяснили, что повышение себестоимости было связано с повышением затрат всех производственных ресурсов....

-

Структура себестоимости продукции предприятий горнодобывающего комплекса и ее планирование Формирование затрат производства является ключевым и...

-

Издержки предприятия и их классификация В любом обществе производство продукции требует затрат. Затраты - расход ресурсов на производство конкретных...

-

Себестоимость единицы продукции - это выраженная в денежной форме сумма затрат на ее производство и реализацию. В качестве калькуляционной единицы может...

-

Все склады ОАО "Графское" можно разделить на: 1) склад конструкционных (ДСтП, MDF, ДВП) и декоративно-облицовочных материалов (ДБСП); 2) склад...

-

Жизненный цикл нововведений. Жизненный цикл нововведений (инновационный цикл) - процесс его создания, внедрения, использования и устаревания. В рамках...

-

Планирование затрат на производство осуществляется с целью определения общей величины затрат на производство продукции и расчета себестоимости и цены...

-

И средств на оплату труда Определение потребности в персонале следует начать с расчета численность основных рабочих по каждой из специальностей,...

-

ВВЕДЕНИЕ - Технико-экономическое обоснование производства сахаристых кондитерских изделий

Кондитерскими товарами называются пищевые изделия, большая часть которых состоит из сахара, чаще всего видоизмененного, или другого сладкого вещества...

-

Методы учета затрат на производство и калькулирования себестоимости продукции - Затраты производства

В основе решения большого круга управленческих задач в сельскохозяйственных организациях лежит именно определение себестоимости продукции (работ, услуг)....

-

Как было указано выше, производственная мощность -- это максимально возможный выпуск продукции, предусмотренный на соответствующий период (декаду, месяц,...

-

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие...

-

С процессуальной точки зрения управление затратами предприятия начинается с планирования. Именно на стадии планирования определяются цели управления, как...

-

Теоретическое обоснование анализа издержек производства и обращения - Издержки производства

Деятельность предприятия связана с определенными издержками (затратами). Затраты на производство и реализацию продукции отражают в денежной форме расходы...

-

Расчет себестоимости товарного выпуска продукции участка цеха за плановый период производится по формуле (10.1): , (10.1) Где Cn. j - полная...

-

Каждая производственная единица (предприятие) любого общества стремится к получению возможно большего дохода от своей деятельности. Любое предприятие...

-

Определение программы выпуска продукции - Обоснование целесообразности реализации проекта

Материальный баланс является экономической таблицей, которая характеризует производство и распределение видов продукции в натуральном выражении....

-

Производственный план Целью составления плана производства является определение показателей объемов производства продукции. Объем производства продукции,...

-

Понятие и условия производства и реализации сельскохозяйственной продукции Продукция животноводческих отраслей делится на две категории: первая -...

-

Прибыль от реализации основной продукции участка (цеха) определяется по формуле (10.4): (10.4) Подставим значения в формулу (10.4): В курсовой работе...

-

Теоретические аспекты и практика управления затратами - Управление себестоимостью продукции

В настоящее время при анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется...

-

Фондоотдача характеризует уровень использования всех основных производственных фондов цеха (участка). Основные производственные фонды включают балансовую...

-

Пути снижения затрат на производство - Управление себестоимостью продукции

Экономия затрат на производство достигается за счет полного и комплексного использования имеющихся ресурсов. Пути снижения себестоимости: 1) рациональное...

-

Смета затрат показывает, во сколько обходится предприятию выпуск всей продукции за тот или иной период. При этом в расчет также принимаются затраты на...

-

Производственная структура швейного предприятия - это входящие в его состав цеха, участки, отделы, их количество, занимаемые ими площади, порядок их...

-

Общепринятой является группировка затрат по видам расходов, включающая классификации по экономическим элементам и статьям калькуляции. Классификация...

-

Анализ структуры себестоимости по статьям затрат Себестоимость продукции складывается из затрат, которые разнородны по своему составу и экономическому...

-

Калькуляция себестоимости продукции - Расчет экономических показателей предприятия

Калькуляция себестоимости продукции - это себестоимость продукции по статьям затрат. В калькуляции полной себестоимости отражаются затраты, связанные с...

-

Традиционный метод прямого вычисления себестоимости (директ-костинг) основан на вычитании прямых расходов из продажной выручки и определении предельной...

Расчет текущих издержек на производство и реализацию продукции - Технико-экономическое обоснование производства сахаристых кондитерских изделий