Калькуляция и смета затрат на производство - Расчет технико-экономических показателей участка по производству устройств охраны

Общепринятой является группировка затрат по видам расходов, включающая классификации по экономическим элементам и статьям калькуляции.

Классификация затрат, по калькуляционным статьям, используется при составлении калькуляций. Калькуляция - документ, в котором оформляется расчет себестоимости единицы продукции. Калькулирование - расчет себестоимости единицы продукции.

Калькуляции позволяют определить, во что обходится предприятию единица каждого вида продукции, себестоимость отдельных видов работ и услуг. Группировка затрат по статьям калькуляции отражает их состав в зависимости от направления расходов (например, на производство или его обслуживание) и места их возникновения.

Необходимость данной классификации вызвана тем, что расчет себестоимости по вышеприведенным элементам затрат не позволяет учесть, где и в связи с чем произведены затраты, а также их характер. В то же время определение затрат по калькуляции как способ их группировки относительно конкретной единицы продукции позволяет отследить каждую составляющую себестоимости продукции на любом уровне.

Как правило, выделяются следующие статьи калькуляции:

- - Сырье и материалы, топливо и энергия; - Основная и дополнительная заработная плата производственных рабочих; - Отчисления на социальное страхование; - Расходы на подготовку и освоение производства; - Расходы на содержание и эксплуатацию оборудования; - Цеховые расходы; - Общезаводские расходы; - Прочие производственные расходы; - Внепроизводственные (коммерческие) расходы.

Калькуляция бывает:

- - Плановой, которая составляется на планируемый период на основе прогрессивных норм затрат труда и средств производства; - Отчетной, которая исчисляется на основе данных учета и показывает фактический уровень затрат; - Нормативной, в основе которой лежат текущие нормы, характеризующие достигнутый уровень затрат.

Методы калькулирования.

Метод калькулирования - способ калькулирования в зависимости от калькуляционной единицы. Различают две группы методов калькулирования себестоимости: методы предварительного калькулирования и методы производственного калькулирования.

Первая методы предварительного калькулирования включают:

Метод удельных затрат. Основан на наличии зависимости (прямой, степенной) между одним из параметров машины и затратами на ее изготовление.

Агрегатный метод. На его основе определяется себестоимость как сумма затрат на производство отдельных конструктивных частей и агрегатов, величина которых известна.

Балльный метод. Состоит в оценке с помощью баллов каждого технико-экономического показателя изделия, который связан с определенными потребительскими свойствами новой конструкции. Такая оценка выполняется по специальным оценочным шкалам, в которых количество баллов зависит от уровня того или иного показателя качества изделия.

Параметрический метод. Параметрический метод позволяет найти себестоимость на основе зависимости между значением комплекса технических параметров аналогичных изделий и затратами на их производство. Подобные зависимости позволяют построить корреляционные модели, устанавливающие в математической форме соответствующие связи.

Методы производственного калькулирования включают в себя четыре основных метода калькулирования продукции:

Простой. применяется на предприятиях, вырабатывающих однородную продукцию, не имеющих полуфабрикатов и незавершенного производства. На этих предприятиях все производственные расходы за отчетный период составляют себестоимость всей выработанной продукции. Себестоимость единицы продукции исчисляется путем деления суммы производственных расходов на количество единиц продукции.

Нормативный метод. Калькуляцию составляют на основе обоснованных норм расхода по всем калькуляционным статьям, фактическая себестоимость определяется на основе отклонений от нормативной. Применяется на предприятиях с массовым и серийным характером производства. Обязательным условием его применения является составление нормативной калькуляции по действующим на начало месяца нормам и последующее систематическое выявление в текущем порядке отклонений от данных норм (экономии и перерасхода) в конце месяца.

Позаказный метод. Сущность позаказного метода состоит в том, что производственные затраты учитываются по отдельным заказам. Фактическая себестоимость заказа определяется по окончанию изготовления изделий или работ, относящихся к этому заказу, путем суммирования всех затрат. Для исчисления себестоимости единицы продукции общая сумма затрат по заказу делится на количество выпущенных изделий. Метод имеет недостаток: выполнение заказа обычно не совпадает во времени с принятыми в плане календарными периодами, а это обуславливает значительные колебания в себестоимости одноименных изделий, выпущенных в разные месяцы.

Попередельный метод применяется на предприятиях, где исходное сырье и материалы в процессе производства, проходят ряд пределов, этапов, или там, где из одних исходных материалов в одном технологическом процессе производства получают различные виды продукции. При попередельном методе сначала определяется себестоимость всей продукции, а затем себестоимость ее единицы.

Методика составления калькуляции методом производственного калькулирования включает в себя следующие основные моменты:

Группируя затраты по калькуляционным статьям расходов, в первую очередь следует определить прямые затраты на единицу продукции (затраты на сырье, материалы, покупные полуфабрикаты, комплектующие изделий, топливо и энергию на технологические цели, на оплату труда производственных рабочих);

Затем необходимо распределить косвенные затраты, на единицу продукции. Для этого рассчитывают:

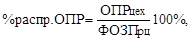

Общепроизводственные расходы, которые распределяются пропорционально основной зарплате производственных рабочих цеха:

(1.1)

Где %распр. ОПР - процент распределения общепроизводственных расходов;

ОПРцех - сумма общепроизводственных расходов по цеху;

ФОЗПрц - фонд основной заработной платы производственных рабочих цеха.

(1.2)

Где ОПРед. пр - общепроизводственные расходы на единицу продукции;

ФОЗП ед. пр. - основная заработная плата производственных рабочих на единицу продукции.

Общехозяйственные расходы связаны с функцией управления предприятием. В состав этих расходов включается несколько групп: административно-управленческие, налоги и обязательные отчисления.

Сюда входят издержки:

На содержание работников аппарата управления, материально-техническое, транспортное обслуживание их деятельности, затраты на командировки;

Содержание и обслуживание технических средств управления предприятием (вычислительной техники, средств связи, сигнализации, освещение, отопление и т. п.);

Оплату консультационных, информационных, аудиторских услуг, оплату услуг банка;

Подготовку и переподготовку кадров, набор рабочей силы;

Содержание фондов природоохранного назначения, очистных сооружений, уничтожение экологически опасных отходов и т. д.;

Амортизацию, ремонт основных фондов общепроизводственного назначения.

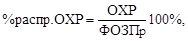

Распределяются пропорционально основной зарплате производственных рабочих предприятия:

(1.3)

Где % распр. ОХР - процент распределения общехозяйственных расходов;

ОХР - сумма общехозяйственных расходов;

ФОЗПр - фонд основной заработной платы производственных рабочих предприятия.

(1.4)

Где ОХРед. пр - общехозяйственные расходы на единицу продукции.

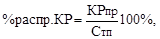

Коммерческие расходы. Распределяются пропорционально производственной себестоимости товарной продукции:

(1.5)

Где % распр. КР - процент распределения коммерческих расходов;

КРпр - сумма коммерческих расходов предприятия;

Стп - производственная себестоимость товарной продукции.

(1.6)

Где Спр. ед. - производственная себестоимость единицы продукции.

В процессе составления калькуляции следует определить:

Цеховую себестоимость единицы продукции (сумма прямых затрат и общепроизводственных расходов, приходящихся на единицу продукции;

Производственную себестоимость единицы продукции (сумма цеховой себестоимости и общехозяйственные расходы на единицу);

Полную себестоимость единицы продукции (сумма производственной себестоимости и коммерческих расходов на единицу).

Группировка затрат по экономическим элементам отражает их распределение по экономическому содержанию и применяется при составлении сметы затрат на производство продукции по предприятию в целом.

Смета затрат на производство и реализацию продукции - представляет собой план всех расходов предприятия на предстоящий период производственно-финансовой деятельности. Она определяет общую сумму издержек производства по видам используемых ресурсов, стадиям производственной деятельности, уровням управления предприятием и другим направлениям расходов. В смету включаются затраты основного и вспомогательного производства, связанные с изготовлением и продажей продукции, товаров и услуг, а также на содержание административно-управленческого персонала, выполнение различных работ и услуг, в том числе и не входящих в основную производственную деятельность предприятия.

Смета затрат на производство продукции формируется по статьям, включающим в себя одноэлементные, однородные расходы вне зависимости от места и цели их использования.

Смета необходима для:

- - Экономии затрат по элементам; - Составления материальных балансов; - Нормирования оборотных средств; - Разработки финансовых планов.

Данная классификация затрат включает в себя пять основных групп расходов:

- - Материальные затраты; - Затраты на оплату труда; - Отчисления на социальные нужды; - Амортизацию основных фондов; - Прочие затраты (налоги, сборы и т. д.).

В процессе разработки сметы затрат на производство в отечественной экономической науке и практике широко применяю три основных метода:

- 1) Сметный метод -- на основе расчета затрат в масштабах всего предприятия по данным всех других разделов плана. 2) Сводный метод -- путем суммирования смет производства отдельных цехов, за исключением внутренних оборотов между ними. 3) Калькуляционный метод -- на основе плановых расчетов по всей номенклатуре продукции, работ и услуг с разложением комплексных статей на простые элементы затрат.

Для составления сметы затрат сметным методом следует:

Сгруппировать затраты по экономическим элементам и определить общую сумму затрат: материальные затраты; расходы по оплате труда; отчисления на социальные нужды; амортизация основных фондов.

Из общей суммы затрат вычесть затраты, не включаемые в себестоимость валовой продукции, и определить себестоимость валовой продукции.

Учесть изменение остатков не завершенного производства (прирост не завершенного производства на конец года вычесть, уменьшение - прибавить) и определить производственную себестоимость товарной продукции.

Учесть коммерческие расходы и определить полную себестоимость товарной продукции.

Учесть остатки нереализованных товаров на складе и отгруженных, но не оплаченных (прирост остатков товаров на конец года вычесть, уменьшение - прибавить) и определить себестоимость реализованной продукции.

Таким образом, в результате составления сметы определяют общую сумму затрат по предприятию, себестоимость валовой, товарной, реализованной продукции.

Следует заметить, что структура затрат, сгруппированных по экономическим элементам, неодинакова для различных отраслей промышленности.

Классификация затрат по экономическим элементам позволяет определить структуру себестоимости, что во многом может определять политику по экономии издержек производства.

Принципиальное отличие группировки затрат по статьям калькуляции от группировки по экономическим элементам заключается в наличии в ней комплексных статей, объединяющих элементы, разнородные по своему экономическому содержанию, по назначению, способу распределения их между отдельными видами продукции и в зависимости от изменения объема производства.

Похожие статьи

-

Издержки предприятия и их классификация В любом обществе производство продукции требует затрат. Затраты - расход ресурсов на производство конкретных...

-

Себестоимость промышленной продукции (работ, услуг) - это стоимостная оценка потребленных в процессе производства и реализации продукции экономических...

-

Производственный амортизация себестоимость финансовый Экономические показатели по проекту Наименование показателей Условное обозначение Единица измерения...

-

Введение - Расчет технико-экономических показателей участка по производству устройств охраны

В современной, быстро меняющейся, обстановке перехода к рынку, управлению предприятия необходимо постоянно проводить анализ деятельности фирмы для...

-

Понятие затрат АО "Куйбышева" В соответствии с направлениями учета затрат в управленческом учете выделяют следующие классификационные группы затрат....

-

Калькуляция себестоимости продукции - Расчет экономических показателей предприятия

Калькуляция себестоимости продукции - это себестоимость продукции по статьям затрат. В калькуляции полной себестоимости отражаются затраты, связанные с...

-

Смета затрат показывает, во сколько обходится предприятию выпуск всей продукции за тот или иной период. При этом в расчет также принимаются затраты на...

-

Существуют различные возможности классификации затрат. Выбор классификации зависит от вида и целей учета. Необходимость классификации связана с тем, что...

-

Методы учета затрат на производство и калькулирования себестоимости продукции - Затраты производства

В основе решения большого круга управленческих задач в сельскохозяйственных организациях лежит именно определение себестоимости продукции (работ, услуг)....

-

РАСЧЕТНАЯ ЧАСТЬ, Расчет материальных затрат - Расчет экономических показателей предприятия

Калькуляции составляются для определения себестоимости продукции и выгодности ее производства. Рассчитанная себестоимость продукции сравнивается с...

-

Результаты производственно-хозяйственной деятельности любого производственно-хозяйственного подразделения (предприятие, цех, участок) оцениваются с...

-

Наименование показателей Условные обозначение Единица измерения Значение Фонд оплаты труда ФЗП Руб 1 081 889 Социальные взносы СВ Руб 333 222,0...

-

К накладным расходам чаще всего относят общепроизводственные и общехозяйственные расходы. Цеховыми или общепроизводственными являются расходы, связанные...

-

Структура себестоимости продукции предприятий горнодобывающего комплекса и ее планирование Формирование затрат производства является ключевым и...

-

Все расходы, помимо прямых затрат на сырье и продукты необходимо включать в стоимость производимых блюд, которая будет формировать полную себестоимость....

-

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие...

-

Состав и классификация затрат на производство и реализацию продукции - Затраты производства

Издержки производства - это затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг) . Для характеристики всех...

-

С процессуальной точки зрения управление затратами предприятия начинается с планирования. Именно на стадии планирования определяются цели управления, как...

-

Основной продукцией РМЗ являются запасные части к горному оборудованию. Стойленский горно-обогатительный комбинат (СГОК), представляет собой комбинат по...

-

В состав общехозяйственных расходов, включающих сумму износа пассивных основных фондов, входят: здания, сооружения, передаточные устройства, инвентарь....

-

Расчет себестоимости 1 часа обслуживания - Показатели работы автотранспортного предприятия

Себестоимость - все затраты на производство и реализацию продукции (услуг) Калькуляция - расчет себестоимости единицы продукции. Все расходы на...

-

Пути снижения затрат на производство - Управление себестоимостью продукции

Экономия затрат на производство достигается за счет полного и комплексного использования имеющихся ресурсов. Пути снижения себестоимости: 1) рациональное...

-

Расчет экономических показателей - Расчет экономических показателей предприятия

Себестоимость продукции Количество товара, которое предприятие может предложить на рынке, зависит от уровня затрат (издержек) на его производство и цены,...

-

Теоретические аспекты и практика управления затратами - Управление себестоимостью продукции

В настоящее время при анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется...

-

Одним из важнейших разделов экономического анализа деятельности промышленных предприятий является изучение себестоимости выпускаемой и реализуемой...

-

Расчет себестоимости единицы продукции Себестоимость продукции - это выраженные в денежной форме затраты (издержки производства) на потребленные при...

-

Традиционный метод прямого вычисления себестоимости (директ-костинг) основан на вычитании прямых расходов из продажной выручки и определении предельной...

-

Если расходы возмещаются не за счет инновационного фонда, их размер определяется по формуле (9.13): , (9.13) Где Носв - процент расходов на освоение...

-

Экономика организаций - наука, изучающая и рассматривающая социально-экономический и административно-хозяйственный механизм процесса создания...

-

Классификация затрат АО "Куйбышева" - Затраты производства

Согласно первому направлению классификации, для определения себестоимости и финансовых результатов деятельности предприятия затраты можно разделить так:...

-

Прибыль является одним из важнейших показателей работы предприятия и является основной целью его работы. От величины прибыли, остающейся у предприятия...

-

Введение - Затраты производства

Затраты производства - это совокупность выраженных в денежной форме расходов предприятия, связанных с использованием в процессе производства природных...

-

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация...

-

Себестоимость - важный показатель, обобщающий работу предприятия, экономическую эффективность производства. Он отражает степень использования...

-

Расчет показателей эффективности проекта - Создание предприятия по производству брусчатки

Одним из параметров, участвующих в оценке эффективности инвестиционного проекта, является ставка дисконтирования. Ставка дисконтирования собственного...

-

Виды затрат в АО "Куйбышева" - Затраты производства

Для получения общих выводов о структуре и динамике производственных затрат на производство применяется анализ затрат по экономическим элементам,...

-

На многих предприятиях с начала третьего тысячелетия начали приниматься программы снижения издержек, в которых управленческий учет понимается не только,...

-

Рентабельность продаж показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции. Рентабельность продаж - коэффициент...

-

Себестоимость продукции - Себестоимость и оптовая цена продукции

Себестоимость продукции - это затраты предприятия на ее производство и реализацию, выраженные в денежной форме. Расчет и анализ себестоимости продукции...

-

Понятие и показатели себестоимости продукции (работ, услуг) - Экономика фирмы

Себестоимость - это важнейший качественный показатель, отражающий результаты хозяйственной деятельности предприятия, а также являющийся инструментом...

Калькуляция и смета затрат на производство - Расчет технико-экономических показателей участка по производству устройств охраны