ПРИНЦИПЫ РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ - Финансово-экономические показатели деятельности предприятия "Содис"

Главное требование, которое предъявляется сегодня к системе распределения прибыли, остающейся на предприятии, заключается в том, что она должна обеспечить финансовыми ресурсами потребности расширенного воспроизводства на основе установления оптимального соотношения между средствами, направляемыми на потребление и накопление.

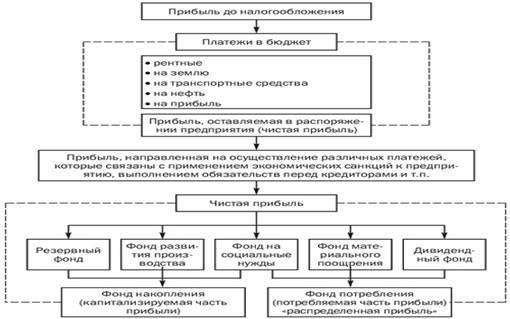

При распределении прибыли, определении основных направлений ее использования прежде всего учитывается Состояние конкурентной среды, которая может диктовать необходимость существенного расширения и обновления производственного потенциала предприятия. В соответствии с этим определяются масштабы отчислений от прибыли в фонды производственного развития, ресурсы которых предназначаются для финансирования капитальных вложений, увеличения оборотных средств, обеспечения научно - исследовательской деятельности, внедрения новых технологий, перехода на прогрессивные методы труда и т. п. Общая схема распределения прибыли предприятия приведена на рис. 1.1.

Рис. 1.1. Основные направления распределения прибыли

Важным аспектом распределения прибыли является определение пропорции деления прибыли на капитализируемую и потребляемую части, которая устанавливается в соответствии с учредительными документами, интересами учредителей, а также определяется в зависимости от стратегии развития бизнеса.

На любом предприятии объектом распределения является балансовая прибыль предприятия. Под се распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты различных уровней в виде налогов и других обязательных платежей. Определение же направлений расходования прибыли, остающейся в распоряжении предприятия, структуры формируемых фондов, процесс их использования находятся в компетенции самого предприятия.

Государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на инновации, капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений непроизводственной сферы и т. п. Законодательство ограничивает размер резервного фонда предприятия, регулирует порядок формирования резерва по сомнительным долгам.

Порядок распределения и использования прибыли предприятия фиксируется в его учредительных документах и определяется положением, которое разрабатывается соответствующими подразделениями экономических и финансовых служб и утверждается руководящим органом предприятия.

Похожие статьи

-

Обобщая подходы в определении сущности прибыли и учитывая требования действующего законодательства, можно определить основы механизма формирования и...

-

ВВЕДЕНИЕ - Финансово-экономические показатели деятельности предприятия "Содис"

Процесс производства основывается на взаимодействии трех основных элементов: основного капитала, оборотного капитала и рабочей силы. Использование...

-

Ресурсный подход к показателям рентабельности - Эффективность деятельности предприятия

К показателям рентабельности, в основе которых лежит ресурсный подход (уровень рентабельности определяется отношением прибыли к общей сумме или отдельным...

-

ПРИБЫЛЬ ПРЕДПРИЯТИЯ: ПОНЯТИЕ, ФУНКЦИИ, ВИДЫ Прибыль представляет собой часть вновь созданной стоимости и выступает одной из форм чистого дохода общества,...

-

. Расчет цены человека/ час. Цена чел/час = S х 1,2. S - Себестоимость. 1,2 - Рентабельность (20%). Ценачел/час = 399 х 1,2 =478,8 руб./час. Доход -...

-

Расчет стоимости здания Фср. г = S x Ц S - Площадь здания - 1035, Ц - Цена за м2 20000, Фср. г = 1030х20.000. Стоимость здания =20.600.000 руб. Стоимость...

-

Анализ финансовых результатов деятельности предприятия - Анализ финансовых показателей предприятия

Для проведения анализа финансовых результатов предприятия был произведен факторный анализ рентабельности собственного капитала. Показатель Источник...

-

Расчет показателей эффективности использования основных и оборотных средств Расчет показателей эффективности использования основных средств. Основными...

-

Показатели улучшения использования основных производственных фондов - Основные фонды предприятия

Решение эффективного использования основных фондов означает увеличение производства необходимой обществу продукции, повышение отдачи созданного...

-

Показатели использования основных фондов - Основные фонды предприятия

Амортизация - денежное возмещение износа основных фондов путем включения их стоимости в затраты на выпуск продукции. Это денежное выражение физического и...

-

Все показатели деятельности предприятия подразделяются на объемные и удельные. Объемные показатели - характеризуют общий объем изучаемого явления....

-

Косвенные расходы не связаны с технологическим процессом, а связаны с управлением и обслуживанием производства. Если на предприятии производится два или...

-

Реализация государственных программ капитальных вложений в строительство социальных объектов на примере ГУП ВО "Облкоммунсервис" Оптимизация...

-

Формирование и распределение прибыли предприятия - Себестоимость и оптовая цена продукции

Эффективность политики управления прибылью предприятия определяется результатами ее формирования и характером распределения. Источником образования...

-

Критерии оценки эффективности системы управления основными фондами промышленного предприятия

В связи с ускорением процесса вытеснения живого труда машинами под влиянием научно - технического прогресса, а также в связи с большой долей в общем...

-

Финансовое состояние предприятия может быть устойчивым, неустойчивым или кризисным. Это зависит от множества факторов, главным из которых является...

-

Оптимизация распределения бюджетных средств в рамках финансирования государственных целевых программ Так как основная цель деятельности предприятия в...

-

Обучение персонала является не только мерой по увеличению эффективности и успешности его работы, но и средством повышения мотивации и чувства...

-

Планирование деятельности предприятия - Себестоимость и оптовая цена продукции

Планирование на фирме - экономический метод управления, представляет собой процесс проектирования желаемого будущего, а также эффективных путей его...

-

Прибыльность продаж - Эффективность деятельности предприятия

Прибыльность продаж характеризует рентабельность реализованной продукции (рентабельность продаж). Рентабельность продаж (модифицированный показатель...

-

Плановые мероприятия по повышению эффективности использования основных фондов предприятия Для написания плановых мероприятий по повышению эффективности...

-

Краткая характеристика ОАО "Ижевский хлебозавод № 3" и основные технико-экономические показатели деятельности 31 декабря 1980 года Государственной...

-

Показатели эффективности деятельности коммерческих предприятий

Показатели эффективности деятельности коммерческих предприятий Любая организация должна ставить цели и стремиться к их достижению. Под понятием...

-

Объем прибыли на 1 работника основной деятельности - Хозяйственная деятельность предприятия

Таблица 9 Объем прибыли на 1 работника основной деятельности № Наименование вида деятельности На 01.01.13, тыс. руб. На 01.01.12, тыс. руб. За отчетный...

-

Расчет прибыли и рентабельности - Расчет экономических показателей предприятия

Прибыль является целью деятельности предприятия, она определяется как разность между доходами и расходами. Прибыль = доходы - расходы Прибыль - это...

-

Определение цены единицы продукции Определим себестоимость единицы продукции С==173911руб. Где С - себестоимость единицы продукции, руб.; Зобщ - затраты...

-

Годовой объем работ T2=(N*L*t(3))/1000 T2 - годовой объем работ, N - Число обслуживаемых авто-1500, L - Среднегодовой пробег авто-20000, T - Удельная...

-

Основные показатели финансовой и хозяйственной деятельности предприятия - Экономика предприятия

Затратные показатели: себестоимость продукции и цена продукции. Себестоимость продукции один из важнейших экономических показателей работы предприятия,...

-

Заключение - Основные фонды предприятия

Предприятие самостоятельно хозяйствующий субъект имеет право владения, пользования и распоряжения обособленным имуществом. Имущество предприятия...

-

Деятельность любого предприятия направлена на улучшение своего финансового состояния, на его развитие. Поэтому существует необходимость держать под...

-

Внутренние источники финансирования предприятия - Финансовые ресурсы предприятия

Основными источниками финансирования деятельности предприятия являются собственные средства. Внутренние источники включают в себя: - уставный капитал; -...

-

Основные средства по назначению подразделяются на используемые в процессе производства (производственные) и неиспользуемые в процессе производства...

-

На основании данных годового отчета можно сравнить показатели объема производства товарной продукции и реализации в прошлом и отчетном году. Группировку...

-

Основные фонды предприятия - Себестоимость и оптовая цена продукции

Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно...

-

Расчет затрат на реализацию мероприятий по снижению себестоимости и повышению прибыли на основании центров ответственности В процессе предпринимательской...

-

Основные технико-экономические показатели деятельности предприятия Анализ хозяйственной деятельности является важным элементом в системе управления,...

-

Общая характеристика предприятия Государственное унитарное предприятие Воронежской области "Облкоммунсервис" создано в соответствии с действующим...

-

Показатели движения трудовых ресурсов. Численность работников является важнейшим количественным показателем, характеризующим состояние и движение...

-

Фирма и ее место в рыночной экономике (в рамках микроэкономического анализа) Для определения места фирмы в рыночной экономике рассмотрим первоначально...

-

На современном этапе хозяйствования основой экономической политики является повышение эффективности и качества работы всех звеньев промышленного...

ПРИНЦИПЫ РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ - Финансово-экономические показатели деятельности предприятия "Содис"