Содержание и приемы экономического анализа при проведении внешнего и внутреннего аудита - Роль экономического анализа в аудите (на примере ОАО "Роснефть-Краснодарнефтегаз")

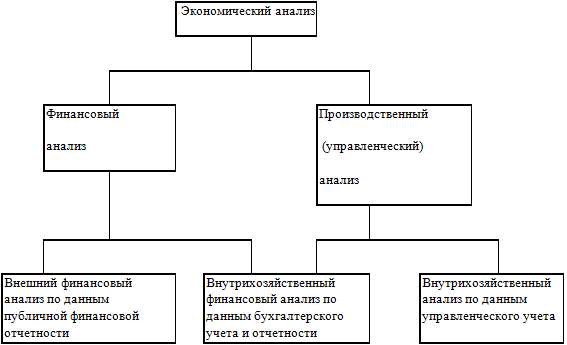

Экономический анализ является частью общего, полного анализа хозяйственной деятельности, который состоит из двух тесно взаимосвязанных разделов: финансовый анализ и производственный (управленческий) анализ (рис. 1.1).

Рисунок 1.1. Примерная схема экономического анализа

Разделение анализа на финансовый и производственный (управленческий) обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый учет и управленческий учет. Это же порождает деление анализа и аудита на внешний и внутрихозяйственный. Такое разделение анализа для самого предприятия является несколько условным, потому что внутрихозяйственный анализ может рассматриваться как продолжение внешнего анализа, и наоборот, в процессе их проведения происходит обмен информацией.

Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего анализа, то есть анализа, проводимого за пределами предприятия заинтересованными контрагентами, собственниками или государственными органами. Этот анализ на основе только отчетных данных, которые содержат весьма ограниченную часть информации о деятельности предприятия, не позволяет раскрыть всех секретов фирмы.

Особенностями финансового анализа при проведении внешнего аудита являются:

Множественность субъектов анализа, пользователей информации о деятельности предприятия;

Разнообразие целей и интересов субъектов анализа;

Наличие типовых методик анализа, стандартов учета и отчетности;

Ориентация анализа только на публичную, внешнюю отчетность предприятия;

Ограниченность задач анализа как следствие предыдущего фактора;

Максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Основное содержание финансового анализа при проведении внешнего аудита, осуществляемого партнерами предприятия по данным публичной финансовой отчетности, составляют:

Анализ абсолютных показателей прибыли;

Анализ относительных показателей рентабельности;

Анализ финансового состояния, рыночной устойчивости, ликвидности баланса, платежеспособности предприятия;

Анализ эффективности использования заемного капитала;

Экономическая диагностика финансового состояния предприятия и рейтинговая оценка эмитентов.

При проведении внутреннего аудита финансовый анализ использует в качестве источника информации кроме финансовой отчетности также и другие данные системного бухгалтерского учета, данные о технической подготовке производства, нормативную и плановую информацию.

При внутреннем аудите финансовый анализ может быть дополнен другими аспектами, имеющими значение для оптимизации управления: анализ эффективности авансирования капитала, анализ взаимосвязи издержек, оборота и прибыли и т. д. В системе внутреннего аудита существует возможность углубления финансового анализа за счет привлечения данных управленческого производственного учета, иными словами, имеется возможность проведения комплексного экономического анализа и оценки эффективности хозяйственной деятельности. Вопросы финансового и производственного анализа взаимосвязаны при обосновании бизнес - планов, при контроле за их реализацией, в системе маркетинга, то есть в системе управления производством и реализацией продукции, работ и услуг, ориентированной на рынок.

Особенностями управленческого анализа при проведении внутреннего аудита являются:

Ориентация результатов анализа для своего руководства;

Использование всех источников информации для анализа;

Отсутствие регламентации анализа со стороны;

Комплексность анализа, изучение всех сторон деятельности предприятия;

Интеграция учета, анализа, планирования и принятия решения;

Максимальная закрытость результатов анализа в целях сохранения коммерческих тайн.

В аудите используется много различных способов экономического анализа. Среди них можно выделить традиционные способы, которые применяются и в других дисциплинах для обработки и изучения информации (метод сравнения, графический метод, балансовый, средних и относительных чисел, аналитических группировок).

Для изучения влияния факторов на результаты хозяйствования и подсчета резервов в аудите могут применяться такие способы, как цепные подстановки, абсолютные и относительные разницы, интегральный метод, корреляционный, компонентный, методы линейного, выпуклого программирования, теория массового обслуживания, теория игр, исследования операций, эвристические методы решения экономических задач на основании интуиции, прошлого опыта, экспертных оценок специалистов и пр. (рис. 1.2). Применение тех или иных способов зависит от цели и глубины анализа, объектов исследования, технических возможностей выполнения расчетов и т. д.

Рисунок 1.2. Способы Экономического анализа при проведении внешнего и внутреннего аудита.

Для примера рассмотрим наиболее подробно содержание способа цепных подстановок. Данный способ используется с случаях, когда число анализируемых факторов больше двух. Правила способа цепных подстановок следующие:

Определяется формула, увязывающая в виде произведения (частного, суммы и т. д.) анализируемые факторы с результирующим показателем.

В формуле сначала выставляются все количественные факторы, затем - качественные (если расставить таким образом анализируемые факторы не представляется возможным, то сначала все действия (подстановки) выполняются с количественными факторами, затем - с качественными).

Выполняется ряд последовательных расчетов результирующего показателя, в которых постепенно базовые значения анализируемых факторов заменяются на отчетные. Количество расчетов всегда на один больше, чем число факторов в формуле. Первый расчет абсолютно равен значению результирующего показателя в базовом периоде, последний - абсолютно равен значению результирующего показателя в отчетном году.

Для определения влияния анализируемого фактора на результирующий показатель из результата расчета, полученного при замене этого фактора, вычесть результат предыдущего расчета.

Общее изменение результирующего показателя равно сумме изменений его за счет влияния каждого фактора.

Основной принцип аналитического чтения финансовых отчетов - это дедуктивный метод, то есть от общего к частному, который должен применяться многократно. В ходе такого анализа как бы воспроизводится историческая и логическая последовательность хозяйственных факторов и событий, определяются направленность и сила влияния их на результаты деятельности.

На практике выработаны основные методики анализа финансовых отчетов: горизонтальный анализ, вертикальный анализ, трендовый анализ, метод финансовых коэффициентов, сравнительный анализ, факторный анализ.

Горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом;

Вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный, прогнозный анализ;

Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей;

Сравнительный (пространственный) анализ - это сочетание внутрихозяйственного анализа сводных показателей отчетности по отдельным показателям данной фирмы и межхозяйственного анализа показателей данной фирмы в сравнении с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными;

Факторный анализ - анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов исследования. Факторный анализ может быть как прямым (собственно анализ), т. е. раздробление результативного показателя на составные части, так и обратным (синтез), т. е. соединение отдельных элементов в общий результативный показатель.

Рассмотрим полнее некоторые методы экономического анализа, наиболее широко используемые как в зарубежной, так и в отечественной практике аудита.

Метод Чтения внешней отчетности заключается в изучении абсолютных значений показателей, представленных во внешней отчетности, с целью определения основных источников средств компании (предприятия) и направления их использования за истекший период, а также источников прибыли и дивидендной политики. Особое внимание обращается на наличие в отчетности необычных показателей и сумм, информации, публикуемой в сносках и примечаниях.

Метод Отраслевого сравнительного анализа используется для сравнения финансовых показателей со среднеотраслевыми данными и использования их в качестве основы при проведении аудита. Преимуществом отраслевого сравнительного анализа является то, что в результате его проведения аудитор глубже понимает содержание бизнеса клиента и имеет возможность оценить устойчивость его финансовых позиций, платежеспособность и кредитоспособность.

Метод Сравнительного анализа учетных и отчетных данных клиента за несколько временных периодов заключается в изучении аудитором отклонений (по сумме и в процентах) по выбираемым им показателям, а также процентных соотношений между промежуточными и итоговыми показателями отчетности.

Метод Сравнительного анализа фактических и плановых показателей выражается в проведении аудитором разбора содержания и порядка составления сметы и обсуждения ее с клиентом, а также детального тестирования фактических показателей. При этом аудитор устанавливает, являются ли плановые сметы реальными для использования, были ли фактические данные за текущий период изменены с целью достижения нужного планового показателя.

Метод Сравнительного анализа фактических данных клиента с расчетами самого аудитора заключается в том, что аудитор пересчитывает те или иные показатели отчетности (особенно, если они получены в результате расчетов) и сопоставляет с результатом клиента. Часто это касается расчетов процентов, амортизационных отчислений по объектам, расходов будущих периодов и других объектов учета. При этом аудитор критически подходит к привлекаемой им информации, оценивает степень ее достоверности и объективности. Аудитор должен определить минимальную и максимальную границу возможной разницы, наличие которой не требует дополнительного тестирования. Решение данной задачи зависит от степени существенности (материальности) выявленной разницы по отношению к связанным с ней показателям всей отчетности в целом. Если значение выявленной разницы неприемлемо, то аудитор пытается найти реальное объяснение или проводит дополнительное тестирование.

Метод Коэффициентного анализа основан на определенных зависимостях между отдельными показателями отчетности.

Коэффициентный анализ аудитор может использовать в двух направлениях: как внутрихозяйственный и как внешний. Например, с точки зрения акционера или потенциального инвестора, важное значение имеет расчет коэффициентов прибыли на акцию, дивидендных выплат, дивидендной доходности, распределения имущества и пр.

При использовании различных методик экономического анализа аудитор ориентируется на применение ЭВМ и прикладных специализированных программ.

В процессе применения методов экономического анализа основное внимание аудитор уделяет двум показателям: себестоимости продукции (работ, услуг) и прибыли.

Аудит начинают с исследования себестоимости как основного фактора формирования прибыли и рентабельности. Последовательно проверяются все калькуляционные статьи (экономические элементы затрат), образующие себестоимость продукции. Изучают, насколько обоснована та структура затрат, которая отражена в отчете о себестоимости.

По материальным и трудовым затратам проверяются первичные документы, правильность их оформления и реальность отражаемых в них операций.

Особое внимание уделяется правильности списания затрат на конкретные виды продукции, обоснованности распределения косвенных расходов и точности калькулирования себестоимости (особенно высокорентабельных изделий).

При аудиторской проверке прибыли в первую очередь изучается порядок ценообразования на реализуемую продукцию, проверяют правильность формирования сумм балансовой прибыли в учетом внереализационных доходов и расходов, обоснованность и своевременность платежей и отчислений от прибыли в различные фонды и резервы. Контролируется законность распределения сумм чистой прибыли между учредителями совместного предприятия, исследуется порядок формирования уставного фонда и долей в нем предприятий - участников. Следует обратить внимание на то, все ли участники совместного предприятия полностью внесли свои вклады, предусмотренные учредительским договором и уставом, в какой форме делались эти вклады и подтверждены ли они соответствующими документами.

Основной целью применения всех перечисленных методов экономического анализа является получение небольшого количества ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом и аудитора, и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или отдаленную перспективу.

Похожие статьи

-

Классификация и содержание видов аудита, их цели и задачи В условиях рынка предприятия являются независимыми производителями. Однако финансовые...

-

Аудиторская деятельность должна опираться на широкий спектр приемов и методов экономического анализа. Основная цель финансового анализа в аудите -...

-

Введение - Роль экономического анализа в аудите (на примере ОАО "Роснефть-Краснодарнефтегаз")

С переходом российского бухгалтерского учета на новые стандарты учета и отчетности, приближенные к международным, значительно расширились возможности...

-

Внутренний аудит является неотъемлемым и важным элементом управленческого контроля. Потребность во внутреннем аудите возникает на крупных предприятиях в...

-

Состав, содержание и качество информации. Которая привлекается к анализу. Имеют определяющую роль в обеспечении действенности аудита. Аудитор в своей...

-

Цели, задачи и методы экономического анализа Методологической основой анализа финансовых результатов деятельности предприятия является целевой подход, т....

-

Содержание финансового анализа - Сущность анализа финансовой устойчивости предприятия

Финансовый анализ является частью общего, полного анализа хозяйственной деятельности, который состоит из двух тесно взаимосвязанных разделов: финансового...

-

Содержание и задачи анализа финансово-хозяйственной деятельности предприятия Анализ финансово-хозяйственной деятельности предприятия представляет собой...

-

Сущность и технология проведения аудита внешнеэкономической деятельности В условиях рынка предприятия, кредитные учреждения, другие хозяйствующие объекты...

-

Этот аудит заключается в анализе определенной финансовой или хозяйственной деятельности субъекта в целях определения ее соответствия предписанным...

-

Объективность оценки итогов деятельности предприятия, уровня использования производственных и финансовых ресурсов требуют комплексного подхода. В этой...

-

Экономическая сущность финансовых результатов деятельности организации Финансовый результат завершает цикл деятельности предприятия, связанный с...

-

Понятие, классификация и требования предъявляемые к отчетности в современных экономических условиях Бухгалтерская отчетность это единая система данных об...

-

При проведении анализа налогов возможно использование различных методов и подходов экономического анализа, основанных на структурировании, выявлении...

-

Экономическая сущность, значение и состав бухгалтерской отчетности организации Для оценки финансового положения организации и результатов хозяйственной...

-

Развитие рыночных отношений и появление различных видов собственности повлекли за собой изменение не только действующей системы учета, но и отчетности....

-

Письменная информация аудитора руководству экономического субъекта по результатам проведения аудита Письменная информация или отчет по результатам...

-

Учет и анализ финансовых результатов необходим в деятельности каждой организации. С их помощью можно оценить текущее состояние организации,...

-

Информационное обеспечение анализа и принятие решений по финансовым результатам формируется за счет внешних и внутренних источников информации. К внешним...

-

Обязательная аудиторская проверка проводится в случаях, установленных непосредственно законодательством или по поручению государственных органов. Объем и...

-

Различия внутреннего и внешнего аудита - Понятие о внешнем и внутреннем аудите

Внутренний аудит - неотъемлемая часть управленческого контроля организации; он может быть и независимым, т. е. непосредственно подчиняться не...

-

Классификация методов и приемов финансового анализа - Финансовая отчетность в бухгалтерском учете

Для достижения основной цели анализа финансового состояния предприятия - его объективной оценки и влияния возможностей повышения эффективности...

-

Роль аудита в условиях рыночной экономики - Аудит денежных средств в кассе

Аудит как практика представляет собой вид предпринимательской деятельности, играющий важную роль в рыночной экономике. Он выполняет ряд функций:...

-

Роль бухгалтерского учета и анализа в процессе управления организацией. Взаимосвязь учета и анализа В процессе управления предприятием перерабатываются...

-

Введение - Анализ финансового состояния (на примере колхоза "Колос" Таловского района)

Значение анализа финансово-экономического состояния предприятия трудно переоценить, поскольку именно он является той базой, на которой строится...

-

Внешний аудит - Понятие о внешнем и внутреннем аудите

Внешний аудит проводится на договорной основе аудиторскими фирмами или индивидуальными аудиторами с целью объективной оценки достоверности бухгалтерского...

-

Полнота, своевременность, достоверность отражения товарных операций является одним из оценочных показателей, определяющих качество работы предприятия,...

-

Проведение аудиторской проверки, как правило, ограничено во времени. Исходя их этого она должна заранее планироваться. Планирование является начальным...

-

Значение и задачи учета расчетов с поставщиками и подрядчиками К поставщикам и подрядчикам относят организации, поставляющие сырье и другие материальные...

-

Исследуя структуру раздела "Финансовые результаты" плана счетов бухгалтерского учета[3] и "Отчет о финансовых результатах"[4], можно сделать следующие...

-

Для оценки эффективности хозяйственной деятельности предприятия используются показатели рентабельности - прибыльности или доходности его капитала,...

-

Данные отчетности используется внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой...

-

Совершенствование методики аудита учета финансового результата и распределения прибыли

СОВЕРШЕНСТВОВАНИЕ МЕТОДИКИ АУДИТА УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ Аудит, как составной элемент аудиторской деятельности,...

-

Аудиторская деятельность осуществляется в виде внешнего аудита, который выполняется аудиторскими фирмами или независимыми аудиторами, а также в виде...

-

Взаимодействие внешнего и внутреннего аудита Качество работы внутреннего аудита оказывает определенное влияние и на проведение аудиторских проверок...

-

В аудиторской практике сложились разные подходы к проверке кассовых операций. Методически формы проверки кассовых операций можно свести у двум вариантам:...

-

Роль анализа как средства управления экономикой многократно возросла с появлением новых организационно-правовых форм инновационных методов управления,...

-

Экономическая сущность финансовых результатов Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала...

-

В Правиле (стандарте) №5 "Аудиторские доказательства" установлены единые требования к количеству и качеству доказательств, которые аудиторская...

-

Аудит финанасовый хозяйственный Сущность, предмет и метод аудита В условиях рыночной экономики хозяйственная деятельность организаций характеризуется...

Содержание и приемы экономического анализа при проведении внешнего и внутреннего аудита - Роль экономического анализа в аудите (на примере ОАО "Роснефть-Краснодарнефтегаз")