Организация учета и анализ финансовых результатов в ООО СК "ВЭП" - Организация учета и анализ финансовых результатов

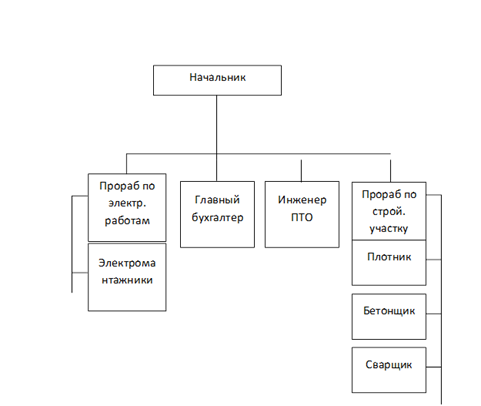

Организационная структура предприятия - это совокупность способов, посредством которых процесс труда сначала разделяется на отдельные рабочие задачи, а затем достигается координация действий по решению задач. По сути дела, организационная структура определяет распределение ответственности и полномочий внутри организации. Как правило, она отображается в виде органиграммы -- графической схемы, элементами которой являются иерархически упорядоченные организационные единицы (подразделения, должностные позиции). Органиграмма для организации ООО СК "ВЭП" изображена на Рисунке 2.

Рисунок 2 - Организационная структура предприятия СК "ВЭП"

Бухгалтерия данной организации является самостоятельным структурным подразделением организации и подчиняется главному бухгалтеру. Главный бухгалтер назначается на должность и освобождается от должности приказом руководителя организации.

Бухгалтерия в своей деятельности строго руководствуется Федеральным законом "О бухгалтерском учете", "Положением о ведении бухгалтерского учета и отчетности в РФ" и другими нормативными документами. Бухгалтерия не должна принимать к исполнению документы, противоречащие законодательству.

Задачи бухгалтерии:

Формирование полной и достоверной информации о деятельности организации, и ее имущественном положении.

Обеспечение информацией руководителя организации с целью правильного осуществления организацией хозяйственных операций.

Обеспечение учета, наличия и движения имущества и обязательств, использования материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.[10]

Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных ресурсов обеспечения ее финансовой устойчивости.

В бухгалтерии ООО СК "ВЭП" существуют свои функции и обязанности, вот некоторые из них:

- - организация учета уставного капитала, расчетов по выделенному имуществу; - организация учета расчетов с персоналом, социальному страхованию, удержанию из заработной платы; - организация учета финансовых результатов, прибыли, учета собственных средств предприятия, и т. д.

Бухгалтерская служба оказывает большое влияние на принятие управленческих решений. Основная задача бухгалтерии - обеспечить руководство организации необходимой информацией для принятия управленческих решений. Для усиления эффективности деятельности организации и предотвращения хищений бухгалтерия обязана создавать систему внутреннего контроля. Она принимает участие в планировании прибыли предприятия, в составлении смет и контроля за затратами. Бухгалтерская служба играет важную роль в оценке объектов учета и определении их себестоимости.

Бухгалтерский учет ведется автоматизированно с использованием плана счетов стандартной версии бухгалтерской программы фирмы "1С"В настоящее время бухгалтерия оснащена многофункциональными компьютерами. Они позволяют накапливать данные непосредственно в традиционных учетных регистрах (карточках, листах и др.) и на машинных носителях информации.

Учет материально-производственных запасов

В соответствии с пунктом 2 ПБУ 5/01 "Учет материально-производственных запасов" товары включены в состав материально-производственных запасов. Основными документами при поступлении товаров от поставщиков являются товарная накладная и счет-фактура. На основании этих документов бухгалтер проверяет правильность цен, таксировку, подсчет, правильность остатков. Затем оставляются бухгалтерские проводки, которые затем записываются в учетные регистры по счету 10 "Материалы"[11]

Создаются следующие бухгалтерские проводки:

Материалы приходуются проводкой Дт 10 Кт 60 по фактическим ценам,

Транспортные расходы включаются в стоимость материалов (Дт 10 Кт 76)

Дт 10 Кт 71 - при поступлении через подотчетных лиц

Дт 10 Кт 10 - перемещение материалов со склада на склад

Дт 20 Кт 10 - списание материалов в производство

Учет расчетов с поставщиками

Учет расчетов с поставщиками ведется на счете 60 "Расчеты с поставщиками и подрядчиками". В ООО СК "ВЭП" существует не только последующая оплата за работу с поставщиками, но существуют варианты предоплаты за работу. В этом случае расчеты по предоплате также учитываются на счете 60, но открывается отдельный субсчет 60.01 - расчеты с поставщиками и подрядчиками, счет 60.02 - Расчеты по авансам выданным

60.02 - 51 - перечислена предоплата; 60.01- 51 - если оплата после отгрузки. Составляется проводка: Дт 60 Кт 51 - перечислена поставщику предоплата за работу.

В случае если работа еще не оплачена, составляются обычные бухгалтерские записи, но на меньшую сумму, чем указано в документах поставщика (в том числе и НДС выделяется и предъявляется к вычету только в части фактически поступивших работ). Но если уже была произведена предоплата за работу, то сумма недостачи отражается как претензия, предъявленная поставщику, по Дт счета 76 "Расчеты с разными дебиторами и кредиторами" субсчет "Расчеты по претензиям".

Если происходят такие проблемы как завышение цен или арифметические ошибки в предъявленных счетах, и они обнаружены уже после осуществления записей по счетам, то предъявляется претензия поставщику и уменьшается стоимость ценностей, которая была завышена в результате ошибок поставщиков. Если это обнаруживается после выполнения работ, но еще до уплаты, то осуществляются сторнировочные записи, корректирующие стоимость оприходованных работ и сумму НДС по ним.

Если же завышение цен поставщиком было обнаружено уже после перечисления ему денег, то в учете составляются следующие проводки:

Дт 76-2 Кт 41-1 - отражена сумма ошибок поставщиков, выявленных после выполнения работ;

Дт 68 Кт 19-3 - сторнирована сумма НДС в части ошибок в счетах поставщиков, выявленных после выполнения работ.

Дт 76-2 Кт 19-3 - отражена сумма НДС в части ошибок в счетах поставщиков, выявленных после выполнения работ. На Кт счета 60 "Расчеты с поставщиками и подрядчиками" должна быть отражена вся стоимость работ, указанная в документах поставщика.

Также ООО СК "ВЭП", кроме требований о замене работ, возврате денег, исправлении документов и т. д., может предъявить требование об уплате поставщиком штрафных санкций за нарушения условий договора, т. е. неустойки. Сумма штрафных санкций включается в состав внереализационных доходов ООО СК "ВЭП" и относится в Кт счета 91 "Прочие доходы и расходы".

Учет денежных средств

ООО СК "ВЭП" осуществляет расчеты между фирмами в безналичном порядке через банковские счета, а в кассе хранятся наличные деньги в пределах установленных лимитов. Расчетный счет ООО СК "ВЭП" открыт в ОАО "Сбербанк России".

Ведение кассовых операций в ООО СК "ВЭП" возложено на бухгалтера. Получение наличных денег в кассу оформляется приходным кассовым ордером унифицированной формы №КО - 1.

Учет принятых и выданных продавцом - кассиром денежных средств ведется в книге формы №КО -5.

Выдача наличных денег из кассы производится на основании расходных кассовых ордеров унифицированной формы №КО - 2.

Также ведется журнал регистрации приходных и расходных кассовых документов по унифицированной форме №КО - 3. Все совершенные операции с наличными деньгами бухгалтер - кассир заносит в кассовую книгу унифицированной формы №КО - 4.

Бухгалтерский учет наличных денежных средств ведется на счете 50 "Касса" на основании первичных документов и отрывных листов кассовой книги. Данный счет является активным, по Дт отражается поступление наличных денег в кассу, а по Кт - выплата наличных денег из кассы.

По Дт счета 50 "Касса" чаще всего составляются следующие проводки:

Дт 50 Кт 51 - получены в кассу наличные деньги, снятые с расчетного счета;

Дт 50 Кт 62 - получены наличные деньги от покупателей за работу или в счет предстоящей работы;

Дт 50 Кт 71 - возвращены подотчетными лицами неиспользованные остатки выданных им сумм на командировочные расходы, оплату прочих расходов, приобретение канцтоваров и т. д.;

Дт 51 Кт 50 - сданы на расчетный счет наличные деньги;.

Дт 70 Кт 50 - выплачена заработная плата работникам из кассы;

Дт 71 Кт 50 - выданы наличные деньги из кассы на командировочные расходы, на приобретение товаров, оплату работ и услуг;

Дт 60 Кт 50 - оплачены счета поставщиков и подрядчиков наличными деньгами или выплачены авансы поставщикам и подрядчикам.

В любой момент может проводиться инвентаризация кассы. Составляется акт инвентаризации (унифицированная форма №ИНВ - 15) в котором расписывается продавец - кассир. Итоги заносятся в акт инвентаризации. Излишки приходуются проводкой: Дт 50 "Касса" Кт 91 "Прочие доходы и расходы". Если выявлена недостача, то сначала она списывается на счет 94 "Недостачи и потери от порчи ценностей", а затем переносится на виновное лицо или на продавца - кассира. Если причиной недостачи является чрезвычайная ситуация, не зависящая от кассира, то недостача списывается на счет 94, а затем сумма убытка отражается в составе чрезвычайных расходов проводками:

Дт 94 "Недостачи и потери от порчи ценностей" Кт 50 "Касса" - выявлена недостача наличных денег в кассе, возникшая вследствие чрезвычайной ситуации;

Дт 91.2 "Прочие расходы" Кт 94 "Недостачи и потери от порчи ценностей" - списана недостача наличных денег в кассе, возникшая вследствие чрезвычайной ситуации.

Многие операции ООО СК "ВЭП" осуществляет в безналичном порядке через банковский счет, который открыт в ОАО "Сбербанк России". Выдача наличных денег осуществляется на основании чековой книжки. Денежный чек является приказом ООО СК "ВЭП" ОАО "Сбербанку России" о выдаче с расчетного счета указанной в нем суммы необходимые на выплату заработной платы, командировочных расходов, расходов на хозяйственные нужды. При получении денег по чеку составляется приходный кассовый ордер, а квитанция от него прилагается к соответствующей выписке с банка.

При внесении наличных денег на расчетный счет выписывается объявление на взнос наличными. Безналичные расчеты оформляются платежными поручениями (Форма 0401060 ОКУД).

Ежедневно ООО СК "ВЭП" получает от ОАО "Сбербанк России" выписку с расчетного счета, т. е. перечень произведенных им за отчетный период операций. При обработке выписок бухгалтер подбирает все оправдательные документы на каждую зафиксированную в ней операцию. Выписка из банка заменяет собой регистр аналитического учета по расчетному счету и является основанием для бухгалтерских записей.

Синтетический учет операций по расчетному счету ведется на счете 51 "Расчетный счет". Это активный счет, предназначенный для обобщения информации о наличие и движении денежных средств ООО СК "ВЭП" в рублях на расчетных счетах, открытых в ОАО "Сбербанк России". По дебету счета отражается поступление на расчетный счет наличных денег из кассы, денежных средств от покупателей, заказчиков, дебиторов, полученных ссуд и т. д. По кредиту отражаются денежные средства, перечисляемые в погашение задолженности ООО СК "ВЭП" поставщикам, подрядчикам за выполненные работы, бюджету, банку за полученные ссуды, органам социального страхования, на счета казначейства по различным налогам, прочим кредиторам, а также суммы, выданные наличными в кассу. Сальдо счета показывает остатки денежных средств на расчетном счете на начало и конец отчетного периода.

При зачислении денежных средств на расчетный счет чаще всего составляются следующие проводки:

Дт 51 Кт 50 - зачислены на расчетный счет деньги, сданные из кассы;

Дт 51 Кт 62 - получены деньги от покупателей и заказчиков за отгруженную продукцию, выполненные работы, оказанные услуги, в том числе в виде предоплат и авансов;

Дт 51 Кт 66 - получены кредиты и займы, срок которых не превышает 12 месяцев;

Дт 51 Кт 67 - получены кредиты и займы, срок которых превышает 12 месяцев;

Дт 51 Кт 75 - получены деньги от учредителей в счет вклада в уставный капитал;

Дт 51 Кт 76 - получены деньги от различных дебиторов и кредиторов;

Дт 50 Кт 51 - сняты с расчетного счета наличные деньги;

Дт 60 Кт 51 - перечислены деньги поставщикам и подрядчикам за полученные от них ценностей, выполненные ими работы и услуги, в том числе в виде предоплат и авансов;

Дт 62 Кт 51 - произведен возврат денег покупателю;

Дт 66 Кт 51 - уплачены проценты, погашена полностью или частично сумма полученных ранее кредитов и займов, срок которых не превышает 12 месяцев;

Дт 67 Кт 51 - уплачены проценты, погашена полностью или частично сумма полученных ранее кредитов и займов, срок которых превышает 12 месяцев;

Дт 68 Кт 51 - уплачены налоги и сборы, а также штрафные санкции за нарушение налогового законодательства;

Дт 70 Кт 51 - ?перечислены средства (заработная плата, вознаграждения и т. д.) на счета работников;

Дт 75 Кт 51 - выплачены дивиденды и иные доходы учредителя;

Дт 76 Кт 51 - перечислены денежные средства различными дебиторам и кредиторам.

Учет продажи работ

Операции по продаже работ оформляются первичными документами унифицированной формы. Основным документом на списание проданных товаров является товарная накладная. Также выписываются счета-фактуры на поставляемые работы, в которых выделяется сумма предъявляемого НДС. Выписанные счет-фактуры регистрируются в журнале учета выставленных счетов-фактур и заносятся в книгу продаж.

Для учета операций по продаже товаров и формирования финансового результата (прибыли и убытки) от продаж за каждый месяц используется счет 90 "Продажи". В начале каждого года в соответствии с Планом счетов к данному счету открываются субсчета:

- 90-1 "Выручка" - для учета сумм полученной выручки от продажи услуг; 90-2 "Себестоимость продаж" - для учета покупной стоимости проданных услуг; 90-3 "НДС" - для учета сумм НДС, начисленных с операций по продаже услуг; 90-9 "Прибыль/убыток от продаж" - для ежемесячного списания сумм полученной за месяц прибыли или убытка на счет 99 "Прибыли и убытки".

По каждому из субсчетов накапливается сальдо в течение года и в конце года списывается на счет 90 "Продажи". На каждом из субсчетов показываются данные, необходимые для анализа формирования прибыли от продаж за текущий год и составляется бухгалтерская отчетность. Также на счет 90 списываются проданные работы со счета 20 и это отражается проводкой:

Дт 90-2 Кт 20 - списана фактическая стоимость проданных работ.

Дт 90-3 Кт 68 - начислен НДС с операции по продаже работ.

Также списываются расходы на продажу и отклонения между учетной и фактической стоимостью работ, возникших при их приобретении. При этом превышение фактической стоимости над учетной стоимости списывается обычной записью, а превышение учетной стоимости над фактической - методом "красное сторно". После чего на счете 90 выявляется финансовый результат:

Дт 90-9 Кт 99 - выявлена и списана прибыль от продажи работ, либо Дт 99 Кт 90-9 - списан убыток от продажи работ. Розничная выручка от продажи работ отражается проводкой: Дт 50 Кт 90.

Случаются ситуации, когда покупатели возвращают приобретенный товар. Если возврат товара происходит в тот же день, что и продажа, вместе с денежной суммой покупателю возвращают кассовый чек. В бухгалтерском учете операции по продаже товаров, возвращенных в тот же день, не отражаются. Если возврат товара производится на следующий день или позже, покупатель кроме возвращаемого товара и кассового чека заполняет заявление. После этого составляется акт о возврате товара. Уменьшение выручки кассы на сумму возвращенных покупателям денег заносятся в журнал продавца - кассира. В результате выручка на конец дня уже в скорректированной сумме.

В бухгалтерском учете возврат товаров отражается сторнировочными записями, "отменяющими" факт розничной продажи товаров:

Дт 90-2 Кт 41-3 - сторнирована покупная стоимость возвращенного товара.

Дт 76 субсчет "Расчеты с покупателями по возврату товаров" Кт 90-1 - сторнирована выручка в части возвращенных покупателям сумм.

Учет расчетов с персоналом по оплате труда

Порядок оформления трудовых отношений, формы оплаты труда и прочие вопросы регулирования отношений между работником и работодателем регламентируются Трудовым кодексом РФ. С каждым работником заключен трудовой договор. Эти документы служат основанием для начисления заработной платы.

Учет рабочего времени ведется в специальных табелях унифицированной формы №Т-12. Т. к. в ООО СК "ВЭП" заработная плата у большинства работников зависит от количества отработанных часов, то данные табеля являются основанием для начисления заработной платы. Оклад начисляется за полностью отработанный месяц. Сумма оклада делится на количество отработанных рабочих дней по графику работы в данном месяце и умножается на количество фактически отработанных дней.

Учет операций по оплате труда ведется на счете 70 "Расчеты с персоналом по оплате труда". Начисление заработной платы и премий всем работникам отражается следующей проводкой: Дт 20, 26 Кт 70 - начислена заработная плата работникам.

Начисление заработной платы оформляется расчетно-платежной ведомостью (унифицированная форма №Т-49). Суммы, начисленные каждому из работников, отражаются в течение года на лицевом счете работника формы №Т-54. Из начисленных работникам сумм удерживается налог на доходы физических лиц и отражается в учете проводкой: Дт 70 Кт 68 - удержан НДФЛ из сумм заработной платы и прочих начислений работников. Кроме того, из заработной платы могут удерживаться иные суммы и отражаются следующими проводками:

Дт 70 Кт 76 - удержаны из заработной платы работника суммы по исполнительным листкам;

Дт 76 Кт 50 - выплачены алименты и прочие суммы по исполнительным листам наличными из кассы;

Дт 76 Кт 51 - перечислены алименты и прочие суммы по исполнительным листам на счета получателей данных сумм с расчетного счета;

Дт 70 Кт 73-2 - произведено удержание в счет возмещения ущерба из заработной платы работника.

В ООО СК "ВЭП" заработную плату перечисляют на счета работников. Карточные счета работников открыты в ОАО "Сбербанк России". Бухгалтер перечисляет всю сумму причитающаяся работникам зарплаты одним платежным поручением на корреспондентский счет ОАО "Сбербанк России" и вместе с ним ведомость с информацией о зарплате каждого сотрудника. В подтверждение перечисления заработной платы на счета работников ОАО "Сбербанк России" предоставляет ООО СК "ВЭП" выписки с их счетов. В бухгалтерском учете перечисления денег на счета работников отражаются проводкой: Дт 70 Кт 51.

Начисление отпускных осуществляется в документе унифицированной формы №Т-60 "Записка-расчет о предоставлении отпуска работнику". Порядок расчета отпускных прописан в Трудовом кодексе РФ.

Начисление и выплата отпускных отражается в учете следующими проводками:

Дт 20, 26 Кт 70 - начислены отпускные работнику;

Дт 70 Кт 68 - удержан НДФЛ из суммы начисленных отпускных;

Дт 70 Кт 51 - перечислены отпускные на карточные счета работников.

Часть пособия по временной нетрудоспособности, выплачиваемое за счет ООО СК "ВЭП" относится на Дт счета 20,26, а часть, финансируемая за счет средств ФСС РФ, относится в Дт счета 69 "Расчеты по социальному страхованию". Удержание НДФЛ и выплата оформляются также как и заработная плата.

Сумма денег, выданных работникам под отчет отражается в учете проводкой: Дт 71 Кт 50.

Командированным работникам также выдается командировочное удостоверение унифицированной формы №Т-10. В течение 3-х дней после возвращения из командировки или после выполнения поручения об оплате услуг, приобретении товаров и т. д. подотчетное лицо предоставляет в бухгалтерию авансовый отчет унифицированной формы №АО-1 и все прилагающие документы, подтверждающие факт оплаты понесенных расходов. После проверки в учете оставляются проводки:

Дт 20,26 Кт 71 - списаны командировочные расходы, расходы на оплату услуг через подотчетное лицо;

Дт 60 Кт 71 - отражена оплата ценностей, работ, услуг поставщикам и прочим сторонним лицам через подотчетное лицо;

Дт 41 Кт 71 - оприходованы товары, приобретенные через подотчетное лицо;

Дт 10 Кт 71 - отражена стоимость материалов, приобретенных через подотчетное лицо;

Дт 19 Кт 71 - отражена сумма НДС по командировочным расходам, приобретенным через подотчетное лицо ценностям или услугам.

Если у подотчетного лица остались неиспользованные деньги, в учете отражается проводкой:

Дт 50 Кт 71 - внесены остатки неиспользованных подотчетных сумм в кассу.

Если подотчетное лицо не внесло неиспользованные денежные средства в кассу, то остатки удерживаются у него с заработной платы:

Дт 70 Кт 71 - удержаны остатки неиспользованных подотчетных сумм из заработной платы подотчетного лица.

Порядок формирования финансовой отчетности.

Для формирования финансовых результатов в компании ООО СК "ВЭП" предусмотрены следующие счета бухгалтерского учета:

- 90 "Продажи" - для учета доходов и расходов от обычных видов деятельности; 91 "Прочие доходы и расходы" - для учета доходов и расходов от прочих операций; 99 "Прибыли и убытки" - для формирования конечного финансового результата деятельности предприятия.

Правила формирования информации о доходах организации устанавливает ПБУ 9/99 "Доходы организации". [6]

Для выявления финансового результата деятельности организации необходимо иметь информацию не только о ее доходах, но и о ее расходах.

Согласно ПБУ 10/99 "Расходы организации" расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновение обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения уставного капитала по решению собственников.[8]

Счет 90 "Продажи" предназначен для накапливания информации о доходах и расходах организации по ведению обычных видов деятельности. На счете 90 формируется финансовый результат от экономической деятельности, составляющей основную цель создания организации. Он представляет собой разницу между выручкой от продажи и себестоимостью проданной продукции. При этом себестоимость проданной продукции формируется на предприятии следующим образом: к производственной себестоимости добавляют долю расходов на продажу, управленческие расходы и таким образом определяют полную себестоимость проданной продукции.

Можно открывать и другие субсчета, например, по управленческим расходам, коммерческим расходам за период и т. п. Структура счета 90 "Продажи" облегчает составление отчета о прибылях и убытках, так как отражает основные позиции этого отчета.

Таблица 3.1 - Журнал хозяйственных операций по 90 счету

|

Содержание хозяйственной операции |

Дт |

Кт |

Сумма, руб. |

|

Отражен НДС при реализации товаров |

90.03 |

68.02 |

157433,05 |

|

Расчет себестоимости выпуска |

90.02.1 |

20.01 |

759648,31 |

|

Списана прибыль от реализации продукции |

90.09 |

99.01.1 |

626272,01 |

|

В конце года закрыт субсчет "Выручка" |

90.01.1 |

90.09 |

56027897,21 |

|

В конце года закрыт субсчет "НДС" |

90.09 |

90.03 |

8546628,33 |

|

В конце года закрыт субсчет "Себестоимость продаж" |

90.09 |

90.02.1 |

44737159,94 |

|

Отражена выручка от продажи товаров |

62.01 |

90.01.1 |

1032061,21 |

Таблица 3.2 - Журнал хозяйственных операций по 91 счету

|

Содержание хозяйственной операции |

Дт |

Кт |

Сумма, руб. |

|

Учтены банковские расходы |

91.02 |

51 |

1302 |

|

Материалы списаны на продажу |

91.02 |

10.01 |

937,93 |

|

Начислен НДС на сумму реализации основного средства |

91.02 |

68.02 |

168,83 |

|

Начислен НДС при реализации маетериалов |

91.02 |

68.07 |

15480 |

|

Отражена выручка от продажи материалов |

62.01 |

91.01 |

1106,86 |

|

Выявлен финансовый результат от прочих операций |

91.09 |

99.01.1 |

220413,48 |

|

Счет 91-02 закрыт на счет 91-09 |

91.09 |

91.02 |

1912451,27 |

|

Счет 91-01 списан на счет 91-09 |

91.01 |

91.09 |

1767750,87 |

Таблица 3.3 - Журнал хозяйственных операций по 99 счету

|

Содержание хозяйственной операции |

Дт |

Кт |

Сумма, руб. |

|

Начислен налог на прибыль |

99.01.1 |

68.04.1 |

136207 |

|

Отражена прибыль от продаж |

90.09 |

99.01.1 |

626272,01 |

|

Отражена прибыль от прочих рпераций |

91.09 |

99.01.1 |

220413,48 |

|

Отражена прибыль отчетного года |

99.01.1 |

84.01 |

2450964,28 |

Анализ уровня и динамики показателей прибыли.

Для анализа уровня и динамики показателей прибыли составляется таблица, в которой используются данные бухгалтерской отчетности организации из формы № 2 Отчет о финансовых результатах (Приложение 2).

Динамика показателей прибыли ООО СК "ВЭП" представлена в Таблице.

Таблица 3.4 - Динамика показателей прибыли ООО СК "ВЭП"

|

Показатели |

2012г., Тыс. руб. |

2013г., Тыс. руб. |

2014г., Тыс. руб. |

Темп роста К 2012 г.,% |

Темп роста к 2013 г. ,% | |||

|

2012 |

2013 |

2014 |

2013 |

2014 | ||||

|

Выручка от реализации |

28221 |

111937 |

47481 |

100 |

389 |

168 |

100 |

42 |

|

Себестоимость продаж |

(27314) |

(106391) |

(44737) |

100 |

389 |

164 |

100 |

42 |

|

Валовая прибыль |

907 |

5546 |

2744 |

100 |

615 |

302 |

100 |

49 |

|

Прибыль от продаж |

907 |

5546 |

2744 |

100 |

615 |

302 |

100 |

49 |

|

Прибыль до налогообложения |

(726) |

4861 |

2599 |

100 |

-7 |

-4 |

100 |

53 |

|

Текущий налог на прибыль |

(61) |

(913) |

(148) |

100 |

1497 |

243 |

100 |

16 |

|

Чистая прибыль |

(794) |

3943 |

2451 |

100 |

-497 |

-308 |

100 |

62 |

Выручка от реализации увеличилась в 2014 на 168% по сравнению с 2012г., а по сравнению с 2013 на 389%. Наблюдается значительное повышение валовой прибыли с 2012 года она увеличилась на 615%, а по сравнению с 2014 она увеличилась на 302%, однако если сравнить ее с 2013 можно заметить уменьшение валовой прибыли на 51% . Такие же значения имеет и прибыль от продаж.

Конечный финансовый результат организации (чистая прибыль) за 2014 год по сравнению с 2013 годом уменьшилась на 38%.

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) ее производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Показатели рентабельности можно объединить в четыре основные группы:

1. Хозяйственная рентабельность:

Р = Пр С х 100% (общая рентабельность) (1)

- 2012=907/27314*100%=3,3% 2013=5546/106391*100%= 5,2%. 2014=2744/44737*100%= 6,1%.

Р = Пч С х 100% (расчетная рентабельность) (2)

- 2012=665/27314*100%=2,4% 2013 = 3948/106391*100%=3,7%. 2014=2451/44737*100%= 5,5% 2. Коммерческая рентабельность показывает какой размер прибыли приходится на 1 рубль выручки от реализации и более информативна для торговых предприятий, где важен товарооборот.

Р = Пр V х 100% (3)

- 2012=907/28221*100%=3,2% 2013= 5546/111937*100%=4,95%=5%. 2014=2744/47481*100%=5,8% 3. Экономическая рентабельность:

Р = П А х 100% (4)

- 2012=907/22144*100%=4,1% 2013= 5546/43391*100%=12,8%. 2014=2744/31503*100%=8,7% 4. Финансовая рентабельность:

Р = П К х 100%.(5)

- 2012=907/553*100%=164% 2013= 5546/3390*100%=164%. 2014=2744/5841*100%=47%

Динамика показателей рентабельности ООО СК "ВЭП" представлена в Таблице

Таблица 3.6 - Динамика показателей рентабельности ООО СК "ВЭП"

|

Показатель |

2012 г.,% |

2013 г., % |

2014 г., % |

Изменения | |

|

Абсолютные, % |

Относительные, % | ||||

|

Хозяйственная рентабельность (общая) |

3,3 |

5,2 |

6,1 |

2.8 |

185 |

|

Хозяйственная рентабельность (расчетная) |

2,4 |

3,7 |

5,5 |

3.1 |

229 |

|

Коммерческая рентабельность |

3,2 |

5 |

5,8 |

2.6 |

181 |

|

Экономическая рентабельность |

4,1 |

12,8 |

8,7 |

4.6 |

212 |

|

Финансовая рентабельность |

164 |

164 |

47 |

-117 |

29 |

По данным анализа показателей рентабельности делаем вывод, что деятельность предприятия является рентабельной. Все показатели имеют положительные изменения, кроме финансовой рентабельности она уменьшилась.

Показатели прибыли имеют положительную динамику, кроме финансовой рентабельности, она осталась неизменной. Основной причиной повышения коэффициентов общей и расчетной 2013 годом по сравнению с 2012 годом явилось увеличение краткосрочных обязательств, при снижении суммы оборотных активов.

Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

Таблица 3.7 - Исходные данные для факторного анализа прибыли

|

Показатели |

2013 тыс. руб |

2014, тыс. руб. |

Абсолютное изменение, тыс. руб. |

Относительное изменение, % |

|

Выручка от продажи продукции, работ или услуг |

111937 |

47481 |

-64456 |

42,4 |

|

Себестоимость |

(106391) |

(44737) |

-61654 |

42,4 |

|

Прибыль от продаж |

5546 |

2744 |

-2802 |

49,5 |

Таблица 3.8 - Факторный анализ прибыли

|

Показатель |

Влияние фактора, тыс. руб. | |||

|

Изменение объема продаж |

Изменение структуры ассортимента |

Изменение Себестоимости |

Всего | |

|

Итого |

29 |

-29 |

-61654 |

-61654 |

Как свидетельствуют данные расчетов, наибольший прирост валовой прибыли получен в результате увеличения объема продаж (+ 29 тыс. рублей). Снижение средней себестоимости единицы продукции не помогло предприятию получить дополнительную прибыль (-61654 тыс. рублей). Изменение ассортимента реализуемой продукции (скорее всего, включение в ассортимент низко рентабельных видов крепежа) привело к потерям в финансовых результатах на сумму 29 тыс. рублей.

Повышение эффективности финансовых результатов деятельности организации ООО СК "ВЭП"

Мероприятия по совершенствованию учета на предприятии

Таблица 3.9 - Мероприятия по совершенствованию учета на предприятии

|

Недостаток в учете |

Мероприятие по совершенствованию учета |

|

Учетная политика организации охватывает не все разделы учета. |

Разработка раздела учетной политики, связанного с формированием системы управленческого учета на предприятии. |

|

Отсутствие графика документооборота |

Позволит избежать путницы в учете первичной документации и проследить путь документа с момента создания до сдачи в архив |

|

Отсутствие графика проведения инвентаризации. |

Позволит выявить потери, кражи излишки, либо неверный учет |

В условиях рыночной экономики управление финансовыми результатами занимает центральное место в деловой жизни хозяйствующих субъектов. Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования, целесообразным их размещением и эффективным использованием. Назначение управления финансовыми результатами - своевременно выявлять и устранять недостатки в развитии организации, находить резервы для улучшения финансового состояния организации и обеспечения финансовой устойчивости ее деятельности.

В частности, следует уделить внимание поиску резервов увеличения суммы прибыли на предприятии. Резервы роста прибыли - это количественно измеримые возможности ее увеличения за счет роста объема реализации продукции, уменьшения затрат на ее производство и реализацию, недопущения внереализационных убытков, совершенствования структуры производимой продукции. Резервы выявляются на стадии планирования и в процессе выполнения планов. Определение резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации. Важное направление поиска резервов роста прибыли - снижение затрат на производство и реализацию продукции.

Для подсчета резервов может быть использована следующая формула:

- 1. Резерв роста прибыли за счет увеличения объема строительных работ 123572*0,05=6178,6(тыс. руб) 6178,6*(24988/123572)=1235,7(тыс. руб)

Таким образом, увеличив объем выполненных строительных работ продукции на 5%, предприятие увеличит свою прибыль на 1235,7 тыс. руб.

- 2. Резерв увеличения прибыли за счет снижения себестоимости продукции (непроизводительных расходов не возмещаемых заказчиком расходов) 89384*0,05=4469,2(тыс. руб.) 89384-4469,2=84914,8(тыс. руб) 123572-84914,8=38657,2(тыс. руб)

Уменьшив материальные расходы на 5% предприятие увеличит свою прибыль на 38657,2тыс. руб.

Обобщим выявленные резервы роста прибили. Если учитывать оба резерва, то прибыль может увеличиться на 39892,9 тыс. руб. Таким образом, при грамотном распределении резервов увеличения прибыли можно достичь более лучших финансовых результатов.

Рассчитаем показатели рентабельности:

1. Хозяйственная рентабельность:

Р = Пр С х 100% (общая рентабельность)

14791/206135*100%=7,2%

Р = Пч С х 100% (расчетная рентабельность)

- 12749/206135*100%=6,2% 2. Коммерческая рентабельность:

Р = Пр V х 100%

- 14791/238441*100%=6,2% 3. Экономическая рентабельность:

Р = П А х 100%.

- 14791/74256*100%=20% 4. Финансовая рентабельность:

Р = П К х 100%.

14791/7806*100%=189,5%

Таблица 3.10 - Динамика показателей рентабельности ООО СК "ВЭП"

|

Показатель |

2014, % |

План, % |

Факт,% |

|

Хозяйственная рентабельность (общая) |

6,1 |

7,2 |

1,1 |

|

Хозяйственная рентабельность (расчетная) |

5,5 |

6,2 |

0,7 |

|

Коммерческая рентабельность |

5,8 |

6,2 |

0,4 |

|

Экономическая рентабельность |

8,7 |

20 |

11,3 |

|

Финансовая рентабельность |

47 |

189,5 |

142,5 |

По сравнению с 2014 годом показатели рентабельности увеличились. Хозяйственная рентабельность(общая) в 2014 году составляла 6,1%, а на данный момент составляет 7,2%. (1,1%)Хозяйственная рентабельность (расчетная) составляла 5,5%, а стала 6,2%(0,7%). Коммерческая рентабельность была 5,8% стала 6,2% (0,4%).Экономическая рентабельность в 2013 году составляла 8,7%,а составляет 20%(11,3%).Финансовая рентабельность по факту увеличилась на 142,5%.

Пути увеличения прибыли и повышения рентабельности:

Увеличение объемов товарооборота, путем расширения клиентской базы, увеличения количества. заказов на строительство и, как следствие, объемов выполняемых работ;

Для уменьшения непроизводительных расходов рекомендуется оптимизировать взаимоотношения с поставщиками, то есть закупать материалы непосредственно у производителей продукции. Особенностью данного предприятия является то, что материалы для выполнения электромонтажных работ являются специфичными и производителями является ограниченный круг поставщиков. Грамотная закупочная политика позволит получать скидки как постоянным покупателям;

Для увеличения платежеспособности предприятия рекомендуется проведение комплекса работ по взысканию дебиторской задолженности, то есть получения реальной оплаченной прибыли.

Поскольку основным видом деятельности предприятия является выполнение комплекса электромонтажных работ, а взаимоотношения с заказчиками строится на основании утвержденных смет, то основным резервам снижения себестоимости будет снижение непроизводительных материальных расходов ( не заложенных в смету и не перепредъявляемых заказчикам.

Позитивное влияние на повышение рентабельности ООО СК "ВЭП" окажут мероприятия, направленные на оптимизацию использованного рабочего времени.

К ним относится:

Поддержание оптимального числа рабочего персонала;

Снижение затрат на подразделения, которые являются сопутствующими и не участвуют в производстве;

Постоянная работа над повышением уровня квалификации работников, посредством чего, будет улучшаться производительность труда, опережая среднюю заработную плату;

Использование прогрессивных систем оплаты, повышение заинтересованности рабочих в улучшении производительности;

Автоматизация процессов производства, которая снижает затраты на фонд оплаты труда;

Повышение мотивации труда.

Таким образом, предприятию для увеличения прибыли от продаж следует увеличить объем строительных работ при сокращении непроизводительных затрат не включенных в смету, утвержденную заказчиком.

На основе проведенного анализа предлагаются следующие мероприятия по улучшению финансовых результатов деятельности ООО СК "ВЭП" , которые возможно применить как в краткосрочном и среднесрочном, так и в долгосрочном периодах:

Пересмотреть затраты предприятия, особенно контролируемые, так как они существенно влияют на прибыль;

Усовершенствовать рекламную деятельность, повысить эффективность отдельных рекламных мероприятий;

Осуществлять систематический контроль за работой оборудования и производить своевременную его наладку с целью недопущения снижения качества и выпуска бракованной продукции;

Осуществлять повышение квалификации работников, сопровождающееся ростом производительности труда;

Использовать системы депремирования работников при нарушении или трудовой или технологической дисциплины.

Кроме того, следует иметь в виду, что размер прибыли во многом зависит и от учетной политики, применяемой на анализируемом предприятии. Закон о бухгалтерском учете и нормативные документы предоставляют право субъекта хозяйствования самостоятельно выбирать некоторые методы учета, способные существенно повлиять на формирование финансовых результатов. Поэтому в процессе анализа необходимо установить соответствие принятой учетной политики организации действующим нормативным положениям по ведению бухгалтерского учета и определить влияние изменении в учетной политике на сумму прибыли до налогообложения и чистой прибыли, а также на размер налогов. Действующие нормативные акты допускают следующие методы регулирования прибыли субъектом хозяйствования.

При изучении динамики прибыли также следует учитывать инфляционные факторы изменения ее суммы.

Заключение

Анализ финансовых результатов деятельности предприятия является неотъемлемой частью финансово-экономического анализа. Основными показателями, характеризующими эффективность деятельности предприятия является прибыль и рентабельность.

Прибыль - это финансовый результат деятельности компании.

Целью деятельности любой коммерческой организации в условиях рыночной экономики является получение прибыли, которая обеспечит дальнейшее ее развитие. При этом образующуюся прибыльность следует рассматривать не только основной целью, но и главным условием деловой активности организации, как результат ее деятельности, эффективного осуществления своих функций по обеспечению потребителей необходимыми товарами в соответствии с имеющимся спросом на них [14].

Актуальность выбранной темы дипломной работы заключается в том, что способность предприятия постоянно повышать эффективность своей деятельности, добиваясь увеличения финансовых результатов, обеспечивает финансовую независимость компании, ее конкурентоспособность. Предметом исследования данной дипломной работы являются финансовые результаты предприятия ООО СК "ВЭП", анализ эффективности их использования.

Как видно из данных, общая стоимость имущества на начало 2012 г. составляла 22144 тыс. руб. В ее составе оборотные средства составляли 21607 тыс. руб. За период с 2012-2014гг они выросли на 4023 тыс. руб. или на 118%. Это обусловлено отставанием темпов прироста мобильных активов по сравнению с темпами прироста всех совокупных активов. Наиболее существенно уменьшилась мобильная часть - запасы (на 4994 тыс. руб.). Дебиторская задолженность возросла на 8072 тыс. руб..

В оборотных активах организации отмечается снижение величины денежных средств. Данную тенденцию можно признать неудовлетворительной, так как она может указывать на снижение ликвидности баланса предприятия.

При анализе активов виден рост стоимости иммобилизованных активов в 2014г. на 5536 тыс. руб., или на 1742 % от их величины в 2012 г. Произошло это главным образом за счет увеличения стоимости основных средств предприятия на 5536 тыс. руб..

Рост стоимости основных средств ООО СК "ВЭП" следует отметить как положительно влияющую тенденцию, так как она направлена на увеличение производственного потенциала предприятия.

Как показывают данные в 2014 г. общая стоимость собственного капитала предприятия увеличилась с -553 тыс. руб. до 5841 тыс. руб., т. е. на 6394 тыс. руб., или на 1056 % от показателя 2012 г., за счет увеличения величины нераспределенной прибыли.

В целом, после проведения анализа собственного капитала организации следует отметить позитивную тенденцию его увеличения, как в абсолютных величинах, так и по отношению к доле заемных средств.

Задолженность по краткосрочным заемным средствам в 2014 г. возросла и составила 2292 тыс. руб.

Так же наблюдается увеличения кредиторской задолженности, величина которой увеличилась за 2012-2014 г. с 22066 тыс. руб. до 23370 тыс. руб., т. е. на 1304тыс. руб.

В связи с увеличением величины наиболее ликвидных активов в 2014г. у предприятия есть возможность погасить кредиторскую задолженность перед поставщиками.

Задолженность предприятия перед персоналом по оплате труда и перед государственными внебюджетными фондами имеет объективные причины, так как данные виды задолженности составляют переходящие остатки, подлежащие погашению в следующем после отчетного месяце.

Таким образом, за 2012-2014 гг., несмотря на рост собственного капитала предприятия, отмечено увеличение кредиторской задолженности за счет того, что предприятие не смогло привлечь заемные средства. Это негативная тенденция для предприятия.

Анализ показателей ликвидности организации выявил, что предприятие недостаточно платежеспособно. В случае необходимости осуществления срочных расчетов, только 17% краткосрочных обязательств может быть погашено за счет денежных средств и наиболее ликвидных активов, а при условии взыскания дебиторской задолженности - может быть погашено около 80% краткосрочных обязательств. Следовательно, основным направлением улучшения платежеспособности компании будет являться своевременное взыскание дебиторской задолженности и сокращение производственно-финансового цикла.

По итогам анализа деловой активности можно сделать вывод, что практически все показатели предприятия ООО СК "ВЭП" повышались в течении анализируемого периода с 2012 по 2014 гг., т. е. можно наблюдать увеличение оборачиваемости капитала и кругооборота средств предприятия.

Общий показатель деловой активности (оборачиваемости), показывающий эффективность использования всех имеющихся ресурсов и их продолжительность использования (полный производственный цикл).

Фондоотдача внеоборотных активов сократилась в 9 раза и составляет 42,4% в 2014 году.

В 2014 году произошло значительное уменьшение коэффициента оборачиваемости товарных запасов, который составил 53,7% от 2012 года.

Происходит увеличение коэффициентов дебиторской задолженности на 67,4 тыс. руб. Средний срок погашения дебиторской задолженности в 2014 году составляет 166 дня, что оценивается отрицательно по сравнению с 2012годом, так как произошло его увеличение.

Снижение оборачиваемости кредиторской задолженности в 2014 году свидетельствует об увеличение покупок в кредит.

В 2012-2014 годах происходит существенное снижение коэффициентов оборачиваемости собственного капитала с 94 до 10,3. Это отражает тенденцию к бездействию части собственного капитала.

По данным анализа показателей рентабельности делаем вывод, что деятельность предприятия является рентабельной. Все показатели имеют положительные изменения, кроме финансовой рентабельности она уменьшилась. На основе проведенного анализа предлагаются следующие мероприятия по улучшению финансовых результатов деятельности ООО СК "ВЭП" , которые возможно применить как в краткосрочном и среднесрочном, так и в долгосрочном периодах:

- пересмотреть затраты предприятия, особенно контролируемые, так как они существенно влияют на прибыль;

Усовершенствовать рекламную деятельность, повысить эффективность отдельных рекламных мероприятий;

Осуществлять систематический контроль за работой оборудования и производить своевременную его наладку с целью недопущения снижения качества и выпуска бракованной продукции;

Осуществлять повышение квалификации работников, сопровождающееся ростом производительности труда;

Использовать системы депремирования работников при нарушении или трудовой или технологической дисциплины. Кроме того, следует иметь в виду, что размер прибыли во многом зависит и от учетной политики, применяемой на анализируемом предприятии. Закон о бухгалтерском учете и нормативные документы предоставляют право субъекта хозяйствования самостоятельно выбирать некоторые методы учета, способные существенно повлиять на формирование финансовых результатов. Эффективная система управления финансовыми результатами - это один из факторов, определяющих перспективы развития организации, ее будущую инвестиционную привлекательность, кредитоспособность и в конечном счете рыночную стоимость. Анализ финансовых результатов помогает руководителям различного звена в принятии управленческих решений как стратегического, так и тактического характера

Похожие статьи

-

Формирование прибыли и учет финансового результата - Учетная политика ООО "Классик Альфа +"

Доходы от обычных видов деятельности - это выручка от продаж продукции, работ, услуг. Расходы по обычной деятельности представляют собой себестоимость...

-

Экономическая сущность финансовых результатов деятельности организации Финансовый результат завершает цикл деятельности предприятия, связанный с...

-

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше уровень рентабельности и...

-

Исследование особенностей учета финансового результата в торговых организациях

ИССЛЕДОВАНИЕ ОСОБЕННОСТЕЙ УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА В ТОРГОВЫХ ОРГАНИЗАЦИЯХ Аннотация: Статья посвящена исследованию особенностей учета финансового...

-

Финансовый результат является оценочным показателем и выражает экономическую эффективность деятельности сельскохозяйственного предприятия. Этот...

-

Учет финансовых результатов - Бухгалтерский учет на предприятии

Порядок формирования прибыли предприятия Счет 99 "Прибыли и убытки" предназначен для обобщения информации о формировании конечного финансового результата...

-

В настоящее время при рассмотрении вопросов организации бухгалтерского учета и бухгалтерской отчетности в организациях получил широкое распространение...

-

В качестве источников информации при проверке учета финансовых результатов используются данный аналитического и синтетического учета по счетам 90...

-

Актуальность темы исследования. Прибыль для отдельного хозяйствующего субъекта является источником его развития и процветания. Поэтому деятельность...

-

Финансовый бухгалтерский учет Финансовые результаты деятельности организации являются важными показателями ее экономической эффективности, на основе...

-

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые обеспечивают жизнедеятельность...

-

Одним из главных принципов рыночной экономики является рентабельность предприятия. Прибыль характеризует эффективность хозяйственной деятельности...

-

Исследуя структуру раздела "Финансовые результаты" плана счетов бухгалтерского учета[3] и "Отчет о финансовых результатах"[4], можно сделать следующие...

-

Цели, задачи и методы экономического анализа Методологической основой анализа финансовых результатов деятельности предприятия является целевой подход, т....

-

Финансовый результат - это экономический итог хозяйственной деятельности предприятия, выраженный в денежной форме. Он выражается приростом или...

-

Результатом проведенного исследования по выбранной теме дипломной работы является обоснование общих выводов и практических замечаний, которые можно...

-

Задачи и цели анализа формирования финансовых результатов Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и...

-

В производственно-хозяйственной деятельности используются производственные фонды и фонды непроизводственного назначения. Авансированные для...

-

Финансовый бухгалтерский экономический учет Синтетический и аналитический учет финансовых результатов Финансовый результат -- это чистая прибыль или...

-

Формирование и движение уставного капитала отражается на счете 80 "Уставный капитал". Синтетический и аналитический учет ведется в ведомости по...

-

Учет финансовых результатов - Деятельность главного бухгалтера на предприятии

Счет 99 "Прибыли и убытки" предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном...

-

Исходя из всего вышесказанного, мы понимаем, что существует множество возможных ошибок при ведении бухгалтерского учета расчетных операций. Разберем...

-

Для оценки эффективности хозяйственной деятельности предприятия используются показатели рентабельности - прибыльности или доходности его капитала,...

-

Основными задачами бухгалтерского учета затрат на производство являются: своевременное, полное и достоверное отражение фактических расходов на...

-

В последние годы в бухгалтерском учете происходят серьезные преобразования, вызванные, во-первых, изменением экономической среды деятельности...

-

Состав и классификация объектов учета, формирующих финансовые результаты предприятия В экономической литературе рассматривались самые различные аспекты...

-

Учет финансовых результатов - Особенности системы бухгалтерского учета ООО "Трейд-Мастер"

В процессе хозяйственной деятельности предприятие получает финансовые результаты, которые выражаются прибылью или убытком. Различают прибыль отчетного...

-

Характеристика предприятия ООО "Шексна-Логистик" Общество с ограниченной ответственностью "Шексна-Логистик" создано в 2009 году. Юридический адрес:...

-

Порядок формирования финансовых результатов - Анализ распределения и использования прибыли

Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала организации, образовавшийся в процессе ее...

-

Финансовый результат хозяйственной деятельности организации определяется показателем прибыли или убытка, формируемым в течение календарного (отчетного)...

-

В условиях рыночной экономики основа экономического развития строительной организации - прибыль, важнейший показатель эффективности работы организации,...

-

Введение - Порядок аудита финансовых результатов на предприятии

Формирование информации о финансовых результатах организации для принятия эффективных управленческих решений является одной из задач бухгалтерского...

-

1. Учет формирования финансовых результатов. 2. Учет использования прибыли. 3. Учет нераспределенной прибыли. Учет формирования финансовых результатов...

-

Практика по профилю специальности проходила с 08 июня по 21 июня 2015г. в бухгалтерии ООО "ПКФ "Омский причал". Целью практики - формирование у...

-

Учет финансовых результатов. - Организация бухгалтерского учета на примере ООО "Завод КПД-2"

Конечный финансовый результат - это прирост или уменьшение капитала организации в процессе финансово-хозяйственной деятельности за отчетный период,...

-

В соответствии с частью 1 статьи 14 Федерального закона, Бухгалтерского учета N 402-ФЗ годовая бухгалтерская (финансовая) отчетность состоит из...

-

Заключение - Анализ формирования финансовых результатов работы организации

Анализ финансовых результатов деятельности предприятия является неотъемлемой частью финансово-экономического анализа. Основными показателями,...

-

Бухгалтерский учет организации осуществляется бухгалтерией организации. Учет организован по централизованной форме. Структура бухгалтерской службы,...

-

Основными источниками для анализа финансового состояния предприятия служат квартальная и годовая отчетность предприятия. Основная цель анализа...

-

Приложение к приказу Минфина РФ От 22 июля 2003 г. № 67н Отчет о прибылях и убытках За____________________ 200__ г. КОДЫ Форма № 2 по ОКУД 0710001 Дата...

Организация учета и анализ финансовых результатов в ООО СК "ВЭП" - Организация учета и анализ финансовых результатов