Методика анализа финансовых результатов на предприятии - Организация учета и анализ финансовых результатов

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше уровень рентабельности и выше величина прибыли, тем самым наиболее эффективнее функционирует предприятие и соответственно устойчивее финансовое положении организации. Поэтому поиск резервов увеличения рентабельности и прибыли - одна из основных задач в любой сфере бизнеса, большая роль в выявлении которых отводится экономическому анализу.

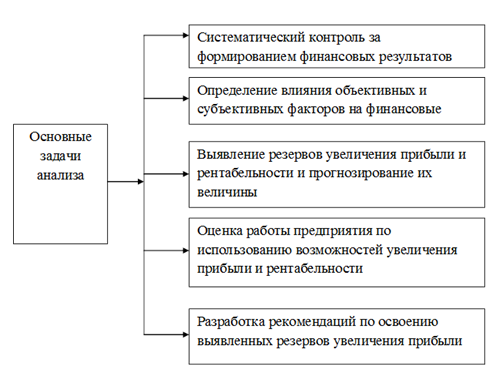

Основные задачи анализа представлены на рисунке 1.2.

Рисунок 1 - Задачи анализа финансовых результатов деятельности предприятия

Основные источники информации для анализа: данные аналитического бухгалтерского учета по счетам финансовых результатов, "Отчет о прибылях и убытках" (форма № 2), "Отчет об изменениях капитала" (форма № 3).

Применение того или иного показателя прибыли зависит от цели анализа. Так, для обозначение безубыточного объема продаж и зоны защищенности предприятия, для оценки уровня доходности производства отдельных видов продукции используется маржинальная (валовая) прибыль, для оценки прибыльности совокупного капитала -- единая сумма прибыли от всех видов деятельности и выплаты процентов и налогов, для оценки рентабельности собственного капитала -- чистая прибыль, для оценки устойчивости роста предприятия -- капитализированная (реинвестированная) прибыль и т. д.[3].

Нужно учитывать также разнае значение того или иного показателя прибыли и для разных категорий заинтересованных лиц. Для собственников предприятия важен конечный финансовый результат - чистая прибыль, которую они могут изымать в виде дивидендов или реинвестировать с целью расширения масштабов деятельности и упрочения своих рыночных позиций. Для кредиторов размер чистой прибыли, который остается у собственника, не представляет интереса. Их больше интересует общая сумма прибыли до уплаты процентов и налогов, поскольку из нее они получают свою часть за ссуженный капитал. Государство же интересует прибыль после уплаты процентов до вычета налогов, так как именно она служит источником поступления денег в бюджет. Поэтому, желательно, чтобы внешняя и внутренняя финансовая отчетность давала информацию о финансовых результатах именно в таком разрезе.

Анализ финансовых результатов деятельности предприятия включает в себя:

Изучение изменений каждого показателя за отчетный период по сравнению с базисным (горизонтальный анализ);

Структурный анализ соответствующих статей (в процентах);

Изучение динамики изменения показателей за ряд периодов (кварталов, лет) -- трендовый анализ;

Исследование влияния отдельных факторов на прибыль (факторный анализ).

Расчет аналитических показателей проводится на основании данных Отчета о прибылях и убытках (форма № 2) и позволяет изучить состав прибыли, ее структуру, динамику, а также отклонение по каждому из показателей, как в абсолютной сумме, так и в процентах. Поскольку изменение того или иного показателя происходит под влиянием конкретных факторов, далее, как правило, проводится факторный анализ, прежде всего, бухгалтерской прибыли [4].

Для более детального изучения факторов, вызвавших изменение, бухгалтерской прибыли, целесообразно рассмотреть источники ее формирования.

Анализ бухгалтерской прибыли (до налогообложения) также начинается с изучения ее динамики и структуры, как по общей сумме, так и в разрезе составляющих ее элементов. Для оценки уровня и динамики показателей бухгалтерской прибыли используется обычно табличный метод.

Более детальный анализ предполагает изучение каждого элемента бухгалтерской прибыли и повлиявших на нее факторов. Их можно классифицировать на внешние и внутренние. К внешним факторам относятся:

Социально-экономические условия;

Природные условия;

Цены на материально-энергетические ресурсы и тарифы на транспортные перевозки;

Уровень развития внешнеэкономических связей и т. д.

К внутренним факторам относятся изменения:

Прибыли от продаж;

Структуры реализованной продукции;

Себестоимости продукции;

Уровня цен на нее;

Операционных и внереализационных доходов и расходов.

Взаимосвязь факторов первого и второго порядка с бухгалтерской прибылью прямая, за исключением изменений себестоимости продукции, внереализационных и операционных расходов, снижение которых приводит к повышению прибыли. Факторы первого порядка изъявляют непосредственное влияние на величину бухгалтерской прибыли, а второго порядка -- на прибыли от продаж.

При разработке мероприятий по дальнейшему повышению дохода принимаются во внимание не только результаты анализа, но и такие аспекты учетной политики предприятия, как:

Методы оценки активов и обязательств;

Порядок проведения инвентаризации активов и обязательств;

Порядок контроля за хозяйственными операциями;

Способы ведения бухгалтерского учета (методы амортизации основных средств и нематериальных активов, оценки материально-производственных запасов, признания прибыли от продажи товаров, продукции, работ и услуг);

Оптимизация издержек на производство продукции;

Рациональная ценовая политика и др.

Важное значение для оценки финансовых результатов деятельности предприятия имеет факторный анализ прибыли от продажи товаров (продукции, работ и услуг), которая является важнейшим составляющим элементом бухгалтерской прибыли. В первую очередь анализируют общее изменение прибыли от реализации, также используя табличный метод. При этом проводят сравнительный анализ по каждой составляющей прибыли от продаж за ряд лет, находят отклонение, как абсолютное, так и относительное.

Похожие статьи

-

Задачи и цели анализа формирования финансовых результатов Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и...

-

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые обеспечивают жизнедеятельность...

-

Экономическая сущность финансовых результатов Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала...

-

Цели, задачи и методы экономического анализа Методологической основой анализа финансовых результатов деятельности предприятия является целевой подход, т....

-

Экономическая сущность финансовых результатов деятельности организации Финансовый результат завершает цикл деятельности предприятия, связанный с...

-

Введение - Анализ формирования финансовых результатов работы организации

В данной курсовой работе нам предстоит по возможности наиболее подробно рассмотреть тему "Анализ формирования финансовых результатов работы организации"....

-

Для оценки эффективности хозяйственной деятельности предприятия используются показатели рентабельности - прибыльности или доходности его капитала,...

-

В производственно-хозяйственной деятельности используются производственные фонды и фонды непроизводственного назначения. Авансированные для...

-

В настоящее время при рассмотрении вопросов организации бухгалтерского учета и бухгалтерской отчетности в организациях получил широкое распространение...

-

Актуальность темы исследования. Прибыль для отдельного хозяйствующего субъекта является источником его развития и процветания. Поэтому деятельность...

-

В процессе дальнейшего анализа необходимо измерить влияние отдельных факторов на сумму чистой прибыли. Факторы изменения чистой прибыли в 2014 г. по...

-

Анализ динамики основных показателей финансовых результатов деятельности организации Как уже отмечалось, конечный финансовый результат деятельности...

-

Исследуя структуру раздела "Финансовые результаты" плана счетов бухгалтерского учета[3] и "Отчет о финансовых результатах"[4], можно сделать следующие...

-

Классификация методов и приемов финансового анализа - Финансовая отчетность в бухгалтерском учете

Для достижения основной цели анализа финансового состояния предприятия - его объективной оценки и влияния возможностей повышения эффективности...

-

Роль анализа как средства управления экономикой многократно возросла с появлением новых организационно-правовых форм инновационных методов управления,...

-

Содержание и задачи анализа финансово-хозяйственной деятельности предприятия Анализ финансово-хозяйственной деятельности предприятия представляет собой...

-

Порядок формирования финансовых результатов - Анализ распределения и использования прибыли

Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала организации, образовавшийся в процессе ее...

-

Факторный анализ прибылей организации Факторный анализ прибыли от продаж Исходная информация для расчета влияния факторов на изменение (прирост) прибыли...

-

Результатом проведенного исследования по выбранной теме дипломной работы является обоснование общих выводов и практических замечаний, которые можно...

-

Учет финансовых результатов - Бухгалтерский учет на предприятии

Порядок формирования прибыли предприятия Счет 99 "Прибыли и убытки" предназначен для обобщения информации о формировании конечного финансового результата...

-

Заключение - Анализ формирования финансовых результатов работы организации

Анализ финансовых результатов деятельности предприятия является неотъемлемой частью финансово-экономического анализа. Основными показателями,...

-

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) ее производства....

-

Характеристика финансовых результатов Финансовый результат - это конечный экономический итог хозяйственной деятельности предприятия, который выражается в...

-

Финансовый бухгалтерский учет Финансовые результаты деятельности организации являются важными показателями ее экономической эффективности, на основе...

-

Основными источниками для анализа финансового состояния предприятия служат квартальная и годовая отчетность предприятия. Основная цель анализа...

-

Характеристика и значение финансовой отчетности Под отчетностью понимают систему итоговых показателей, комплексно характеризующих результаты...

-

Исходные данные: Таблица 4.21 Операционные доходы и расходы Показатели Прошлый год Отчетный год 1. Проценты к получению 134 - 2. Проценты к уплате - - 3....

-

Учет и анализ финансовых результатов необходим в деятельности каждой организации. С их помощью можно оценить текущее состояние организации,...

-

Анализ финансового состояния - Бухгалтерская финансовая отчетность предприятия

Отчет о финансовых результатах является обязательной формой организации любого вида деятельности и любой формы собственности, вне зависимости от режима...

-

Введение - Порядок аудита финансовых результатов на предприятии

Формирование информации о финансовых результатах организации для принятия эффективных управленческих решений является одной из задач бухгалтерского...

-

Методика финансового анализа - Финансовый анализ

Финансовый анализ представляет собой методику оценки текущего и перспективного финансового состояния предприятия на основе изучения зависимости и...

-

Цель и методика анализа доходов и расходов - Учет и анализ доходов и расходов РГП "Костанайводхоз"

Происходящие в нашей стране рыночные изменения делают насущной необходимостью приобретать и эффективно применять опыт хозяйствования в новой обстановке....

-

В качестве источников информации при проверке учета финансовых результатов используются данный аналитического и синтетического учета по счетам 90...

-

Состав и классификация объектов учета, формирующих финансовые результаты предприятия В экономической литературе рассматривались самые различные аспекты...

-

Начнем с бухгалтерского анализа предприятия. Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Итог баланса носит...

-

Финансовый бухгалтерский экономический учет Синтетический и аналитический учет финансовых результатов Финансовый результат -- это чистая прибыль или...

-

Обобщая подходы в определении сущности прибыли и учитывая требования действующего законодательства, можно определить основы механизма формирования...

-

Произведем краткосрочный расчет прибыли предприятия "Марийскмолпром" за октябрь 2008 года. Таблица 3 Краткосрочный расчет прибыли предприятия за октябрь...

-

1. Учет формирования финансовых результатов. 2. Учет использования прибыли. 3. Учет нераспределенной прибыли. Учет формирования финансовых результатов...

-

Понятие, значение и задачи анализа финансового состояния предприятия и его финансовой устойчивости Выдвижение не первый план финансовых аспектов...

Методика анализа финансовых результатов на предприятии - Организация учета и анализ финансовых результатов