Факторный анализ эффективности использования основных средств на предприятии - Учет и контроль наличия и движения основных средств

Согласно изложенной в первой части дипломной работы методике анализа эффективности использования основных средств осуществляется факторный анализ эффективности использования основных средств на предприятии, исходные данные для которого представлены в таблице 27

Таблица 27 - Исходные данные для анализа за период 2006-2007 года

|

№ п/п |

Показатель |

Единицы измерения |

2006 |

2007 |

Отклонение |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Прибыль от реализации продукции |

Тыс. грн. |

87,4 |

104,8 |

+17,4 |

|

2 |

Объем выпуска продукции |

Тыс. грн. |

645,04 |

505,61 |

-139,43 |

|

3 |

Среднегодовая стоимость: - основных производственных фондов (ОПФ) |

Тыс. грн. |

4189,5 |

4194,67 |

+5,7 |

|

- активной части (ОПФ а) |

Тыс. грн |

28,10,75 |

2780,45 |

-30,3 | |

|

- машин и оборудования (ОПФ м) |

Тыс. грн |

2656,55 |

2641 |

-15,55 | |

|

- единицы оборудования (Ц) |

Тыс. грн |

37,11 |

34,69 |

-2,4 | |

|

4 |

Удельный вес активной части основных производственных фондов (Уд а) |

0,67 |

0,66 |

-0,01 | |

|

5 |

Удельный вес машин и оборудования (Удм): - в активной части |

0,95 |

0,94 |

-0,01 | |

|

- в общей сумме |

0,63 |

0,64 |

+0,01 | ||

|

6 |

Фондорентабельность (RОПФ) |

% |

0,021 |

0,024 |

+0,001 |

|

7 |

Рентабельность продукции (RВП) |

% |

0,14 |

0,2 |

+0,06 |

|

8 |

Фондоотдача основных производственных фондов (ФООПФ) |

Грн |

0,15 |

0,12 |

-0,03 |

|

9 |

Фондоотдача активной части основных производственных фондов (ФОа) |

Грн |

0,23 |

0,18 |

-0,05 |

|

10 |

Фондоотдача машин и оборудования (ФОм) |

Грн |

0,24 |

0,19 |

-0,1 |

|

11 |

Среднегодовое количество действующего оборудования (К) |

Шт |

113 |

120 |

+7 |

|

12 |

Отработано за год всем оборудованием ( Т) |

Машино-час |

240395 |

241584 |

+1189 |

|

13 |

В том числе единицей оборудования: - часов (Тед) |

2127 |

2013 |

-114 | |

|

- смен (См) |

284 |

252 |

-32 | ||

|

- дней (Д) |

284 |

252 |

-32 | ||

|

14 |

Коэффициент сменности рабочего оборудования (Ксм) |

1,0 |

1,0 |

0 | |

|

15 |

Средняя продолжительность смены (П) |

Час |

7,5 |

8,0 |

+0,5 |

|

16 |

Выработка продукции за 1 машиночас (ЧВ) |

Грн |

2,68 |

2,09 |

-059 |

|

17 |

Плановая выработка продукции за 1 машиночас (ЧВ пл) |

Грн |

2,97 |

2,53 |

-0,44 |

|

18 |

Плановая средняя продолжительность смены (Ппл) |

Час |

8,0 |

8,5 |

+0,5 |

|

19 |

Расчетный фонд рабочего времени |

Машино-час |

270430 |

285520 |

+15090 |

|

20 |

Плановая среднегодовая стоимость основных производственных фондов |

Тыс грн |

5135,24 |

5245,20 |

+109,96 |

|

21 |

Плановый выпуск продукции |

Тыс. грн |

803,17 |

722,36 |

-80,81 |

|

22 |

Коэффициент сменности по плану |

1,3 |

1,5 |

+0,2 | |

|

23 |

Среднесуточный выпуск продукции |

Грн |

2,26 |

2,01 |

-0,25 |

|

24 |

Среднесуточная производственная мощность |

Грн |

1266 |

812,5 |

-453,5 |

|

25 |

Количества наличного оборудования |

Шт |

115 |

125 |

+10 |

Согласно вышеизложенной методике анализа осуществляется сравнение влияния факторов производственной среды предприятия на изменение показателей эффективности использования основных средств. Анализ проводится с использованием формул (12), (13)

Изменение фондорентабельности за счет:

- - фондоотдачи основных производственных фондов:

- ?RОПФ = (0,12 -0,15)*0,14 = -0,0042 %

Таким образом изменение фондоотдачи основных производственных фондов, рентабельности продукции повлекло снижение фондорентабель-ности.

Согласно формулам (14) - (17) осуществляется расчет зависимости динамики фондоотдачи основных средств от :

- - удельного веса активной части основных средств:

- ?ФОУдА = (-0,01)*0,95 *0,24 =-0,003 грн

Общий итог изменений составил -0,065 грн., что свидетельствует о снижении фондоотдачи за счет изменения этих факторов.

Проводится анализ изменений объема выпускаемой продукции за счет изменения следующих факторов согласно формулам (18) - (21):

- - увеличения среднегодовой стоимости основных фондов:

- ?ВПОПФ = (+5,17)*0,15 =+0,77 тыс. грн

- ?ВП удМ = 4194,67*(-0,002) = -8,3893 тыс. грн

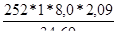

Согласно формуле (22) и описанной методике проанализируем изменение фондоотдачи методом цепных подстановок:

ФОМ 2006 = ==0,1538 грн

ФОМУсл1 = ==0,1645 грн

? ФОМ =0,1645-0,1538=0,0107 грн

В результате изменения структуры оборудования уровень фондоотдачи увеличился на 0,0107 грн

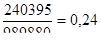

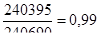

ФОМУсл 2 = ==0,1460 грн

?ФОМ = 0,1460-0,1645=-0,0185 грн

Снижение фондоотдачи на 0,0185 грн обусловлено сверхплановыми целодневными простоями оборудования.

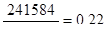

ФОМУсл 3 = = =0,1460 грн

Величина фондоотдачи не изменилась, так как в 2007 году коэффициент сменности остался на прежнем уровне.

ФОМУсл 4 = = =0,1557 грн

?ФОМ = 0,1557-0,1460=+0,0097 грн

В связи с тем, что продолжительность смены 2007 года выше продолжительности смены в 2006 году на 0,5 часа, годовая выработка единицей оборудования повысилась на 337,7 тыс грн, а фондоотдача - на 0,0097 грн. При выработке оборудования за 2007 год фондоотдача составит:

ФО М 2007 == 0,12 грн

Итак, данная величина на 0,0357 грн ниже, чем при выработке в 2006 году.

Согласно используемой методике проводится подсчет изменений фондоотдачи, прошедших за счет динамики производственных факторов:

- - структуры оборудования: +0,0107 *0,64 =+0,0068 грн - целодневных простоев: -0,0185 *0,64 =-0,0118 грн - внутрисменных простоев: +0,0097*0,64 =+0,0062 грн - среднечасовой выработки: -0,0357 *0,64 =- 0,0228 грн

По результатам анализа можно сказать, что общие изменения составили - 0,02668 грн, а в целом изменения факторов +0,12 грн.

Далее определяем изменение фондоотдачи за счет введения нового оборудования, мероприятий научно-технического прогресса и социально-экономических мероприятий, проведенных на предприятии:

- ?ФОМ н = (19832*2,8-19832*2,68)/2641 = 0,901 грн ? ФОМ НТП = (14532*2,76-14532*2,7)/2641=0,33 грн ?ФОМ СОЦ = -0,02668-0,901-0,33=-1,20432 грн

Результаты факторного анализа приведены в таблице 28:

Таблица 28 - Результаты факторного анализа

|

Фактор |

Изменение фондоотдачи, грн |

Изменение производства продукции, тыс. грн | |

|

Машин и оборудования |

Основных средств | ||

|

Первого уровня | |||

|

1 Среднегодовая стоимость основных средств |

+5,17 * |

0,15 =+0,775 | |

|

2 Доля активной части фондов |

-0,003* |

4194,67 =-12,584 | |

|

3 Доля оборудования в активной части фондов |

-0,002* |

4194,67 =-8,389 | |

|

4 Отдача оборудования |

-0,06* |

4194,67 = -251,68 | |

|

Итого |

-0,065* |

4194,67 =-272,653 | |

|

Второго уровня | |||

|

4.1 Структура оборудования |

+0,1645*0,64 |

= +0,1052 * 4194,67 |

= +441 |

|

4.2 Целодневные простои |

- 0,0185*0,64 |

= -0,0118 * 4194,67 |

= - 49 |

|

4.3 Внутрисменные простои |

+0,0097*0,64 |

= +0,0062 * 4194,67 |

= +26 |

|

4.4 Среднечасовая выработка |

-0,0357*0,64 |

= -0,0228 * 4194,67 |

= - 95 |

|

Итого |

+0,12 |

-0,02668 *4194,67 |

= +111 |

|

Третьего уровня | |||

|

4.5.1 Замена оборудования |

+0,901 * 0,64 |

= +0,5766 *4194,67 |

= +2418 |

|

4.5.2 Внедрение мероприятий НТП |

+0,33 * 0,64 |

= +0,2112 * 4194,67 |

= + 885 |

|

4.5.3 Социальные факторы |

- 1,20432* 0,64 |

= -0,770 * 4194,67 |

= --3229 |

|

Итого |

-0,0266 |

+0,0178 |

+74 |

Из данных таблицы видно, что отрицательное влияние на уровень фондоотдачи и объем производства продукции оказали снижение доли активной части фондов, сверхплановые целодневные простои, снижение среднечасовой выработки. За счет уменьшения сверхплановых простоев оборудования выпуск продукции можно увеличить на 144 грн.

Таблица 29 - Анализ фондорентабельности

|

Фактор |

Изменение фондоотдачи, грн |

Расчет влияния |

Изменение Фондорентабельности, % |

|

Первого уровня | |||

|

1 Доля активной части фондов |

- 0,003 |

-0,003* 0,14 |

- 0,00042 |

|

2 Доля оборудования в активной части фондов |

-0,002 |

-0,002* 0,14 |

-0,00028 |

|

3 Отдача оборудования |

- 0,06 |

-0,06* 0,14 |

- 0,0084 |

|

Итого |

-0,065* 0,14 |

- 0,0091 | |

|

Второго уровня | |||

|

4.1 Структура оборудования |

+0,10528 |

+0,10528 * 0,14 |

+0,0147 |

|

4.2 Целодневные простои |

- 0,01184 |

-0,01184 *0,14 |

-0,0016 |

|

4.3 Внутрисменные простои |

++0,0062 |

+0,0062 * 0,14 |

+0,0008 |

|

4.4 Среднечасовая выработка |

-0,0228 |

-0,0228 *0,14 |

-0,0032 |

|

Итого |

-0,0768 |

- 0,0768 *0,14 |

- 0,01075 |

|

Третьего уровня | |||

|

4.5.1 Замена оборудования |

+0,5766 |

+0,5766 *0,14 |

+0,0807 |

|

4.5.2 Внедрение мероприятий НТП |

+0,2112 |

+0,2112 * 0,14 |

+ 0,0296 |

|

4.5.3 Социальные факторы |

- 0,770 |

-0,770* 0,14 |

-0,1078 |

|

Итого |

+0,0178 |

+0,0178*0,14 |

+0,0025 |

На основании этого расчета можно установить неиспользованные резервы повышения уровня рентабельности основных средств. За счет сокращения сверхплановых целодневных простоев и внутрисменных простоев оборудования имело возможность повысить уровень рентабельности основных средств на 0,0042%. Таким образом, основными резервами повышения выпуска продукции и фондоотдачи и фондорентабельности являются ввод в действие нового оборудования; сокращение целодневных простоев за счет улучшения обслуживания рабочих мест, расширение зоны обслуживания, повышение среднечасовой выработки оборудования, снижение стоимости основных средств.

Таблица 30- Анализ производственной мощности

|

Показатель |

Уровень показателя |

Изменение | |

|

2006 |

2007 | ||

|

Выпуск продук-ции, тыс. грн |

645,04 |

505,61 |

-139,43 |

|

Производственная мощность, тыс. грн |

9500 |

6500 |

-3000 |

|

Убыль производственной мощности за счет: | |||

|

Вывода цеха изпроизводства |

-2005 | ||

|

Демонтажа оборудования |

-420 | ||

|

Устаревшей технологии |

-580 | ||

|

Уровень производственной мощности,% |

6,8 |

7,8 |

+1 |

Данные таблицы означают, что за 2007 год производственная мощность предприятия за счет вывода из производства цеха, демонтажа оборудования и устаревшей технологии снижается на 68,42 %,но уровень использования ее несколько увеличивается. Резерв производственной мощности фактически снизился, но не значительно, составляет 92,2 %. Значит созданный производственный потенциал используется недостаточно полно. Причинами является сверхплановые затраты времени на ремонт оборудования, внутрисменные и целодневные простои оборудования из-за отсутствия сырья, электроэнергии, недостаточно высокого уровня организации производства. Рассчитаем коэффициенты, характеризующие интенсивную и экстенсивную загрузку оборудования.

Общий коэффициент2006==0,068 Общий коэффициент2007 ==0,078

Коэффициент Коэффициент

Интенсивной = интенсивной = =0,002

Загрузки 2006 загрузки 2007

Коэффициент экстенсивной Коэффициент экстенсивной

Загрузки 2006 ==0,88 загрузки 2007 = =0,84

Общий и коэффициент интенсивности имеет тенденцию к увеличению, а экстенсивная загрузка к снижению, что свидетельствует о снижении производственной мощности.

Анализ использования производственной площади

Данные для проведения анализа использования производственной площади предприятием представлены в таблице 31.

Таблица 31 - Исходные данные для анализа использования

Производственной площади

|

Показатель |

2006 |

2007 |

Изменение |

|

Объем производства продукции, тыс. грн |

645,04 |

505,61 |

-139,43 |

|

Производственная площадь, м2 |

4300 |

4150 |

-150 |

|

В том числе цехов, м 2 |

3800 |

3664 |

-136 |

|

Удельный вес площади цехов в общей производственной площади |

0,89 |

0,88 |

-0,01 |

|

Выпуск продукции на 1 м2, тыс. грн: - производственной площади |

0,15 |

0,12 |

-0,03 |

|

- площади цехов |

0,17 |

0,14 |

-0,03 |

Из таблицы следует, что объем производства на анализируемом предприятии в отчетном году снизился на 139,43 тыс. грн, в том числе за счет снижения :

- - производственной площади предприятия :

- ?ВП = (4150 -4300)*0,89*0,17=-22 тыс грн

Таким образом, можно сделать вывод, что предприятие недостаточно полно использует не только активную, но и пассивную часть фондов. Неполное использование производственной мощности приводит к снижению объема выпускаемой продукции, увеличению себестоимости, так как больше постоянных расходов приходится на единицу продукции.

Согласно формулам (36) и (37) определяем коэффициенты использования парка наличного оборудования и коэффициенты использования парка установленного оборудования:

КН 2006 = КН 2007 =

КУ 2006 = КУ 2007 =

Таким образом предприятие неполностью использует имеющееся оборудование, то есть у завода существует резерв повышения производства продукции за счет повышения количества действующего оборудования.

Для характеристики степени экстенсивной загрузки оборудования ознакомимся с данными, представленными в таблице 32:

Таблица 32 - Исходные данные, необходимые для анализа степени

Экстенсивной загрузки оборудования

|

Показатель |

2006 |

2007 |

Изменение |

|

Календарный фонд рабочего времени |

989880 |

1051200 |

+61320 |

|

Режимный фонд времени |

240690 |

241920 |

+1230 |

|

Плановый фонд времени |

270430 |

285520 |

+15090 |

|

Фактический фонд отработанного времени |

240395 |

241584 |

+1189 |

Осуществляется расчет коэффициентов согласно приведенной методике.

- коэффициент использования календарного фонда рабочего времени:

К2006 К. ф. = К2007 К. ф =

- коэффициент использования режимного фонда рабочего времени:

К2006 Р. ф = К2007 Р. ф =

- коэффициент использования планового фонда рабочего времени:

К2006 П. ф= К2007 П. ф=

Анализируя полученные результаты, необходимо отметить, что план по вводу оборудования в 2006 году не выполнялся на 11,2 %, а в 2007 году - на 15,4 %, то есть существует тенденция к снижению процента выполнения плана, что можно объяснить потребностью производства в высоко точном современном оборудовании и нехваткой средств для его приобретения, отсутствием специалистов по монтажу, установке, оборудования, недостаток энергии для продуктивной работы станка из-за высоких цен на энергоносители. Недостаток средств объясняется низким уровнем продаж выпускаемой продукции, а значит и низкой величиной прибыли. Также на анализируемом предприятии не используется имеющееся оборудование на полную мощность, что можно определить из сравнения величин календарного и режимного фонда рабочего времени. Повышение степени использования оборудования можно осуществить за счет повышения коэффициента сменности. Однако на данный момент это невозможно, так как численность работников предприятия невелика. Для обеспечения работы предприятия в две смены необходимо создать условия для повышения численности работающих на заводе, то есть осуществить ряд мероприятий по улучшению социальных моментов функционирования завода, повышению оплаты труда, усовершенствование принадлежащей заводу инфраструктуры.

Согласно приведенным в методике анализа эффективности использования основных средств формуле (41) получаем коэффициенты интенсивности загрузки оборудования и интегральный коэффициент загрузки оборудования за период с 2006 по 2007 год.

К2006Инт = К2007Инт=

Проведя анализ полученных результатов, необходимо отметить, что загрузка оборудования неполная и существует резерв загрузки станков и машин на 10 % и 18 % в 2006 и 2007 году соответственно.

ІК2006 = 0,88*0,90 =0,79 ІК2007 = 0,84 *0,82 = 0,68

В целом на предприятии оборудование используется не в полную мощность, а на 79 % и 68 % в 2006 и 2007 годах соответственно.

Наблюдается тенденция к снижению количества и мощности используемого оборудования.

По каждой группе однородного оборудования рассчитывается изменение объема производства продукции за счет его количествва, экстенсивности и интенсивности использования согласно принятой методике анализа.

Таблица 33 - Расчет влияния на объем производства продукции количества, экстенивности, интенсивности использования оборудования

|

Влияющий фактор |

Расчет объема выпускаемой продукеции |

|

Способ цепных подстановок | |

|

1 Объем выпускаемой продукции за 2006 год |

ВП 2006 =113*284*1,0*7,5*2,68=645049 грн |

|

2 Количество оборудования |

ВП усл 1 = 120*284*1,0*7,5*2,68=685008. грн |

|

3 Количетво отработанных дней |

ВП усл 2=120*252*1,0*7,5*2,68=607824 грн |

|

4 Коэффициент сменности работы предприятия |

ВП усл 3= 120*252*1,0*7,5*2,68=607824 грн |

|

5 Средняя прождолжи-тельность смены |

ВП усл 4= 120*252*1,0*8,0*2,68=648345 грн |

|

6 Объем выпускаемой продукции за 2007 год |

ВП2007 = 120*252*1,0*8,0*2,09=505612 грн |

|

7 Изменение валовой продукции за счет количества оборудования |

?ВП к = 685008 -645049 =+39959 грн |

|

8 Изменение валовой продукции за счет количества отработанных дней |

?ВП д = 607824 - 685008= -77184 грн |

|

9 Изменение валовой продукции за счет коэффициента сменности работы оборудования |

?ВП к см = 607828-607828=0 грн |

|

10 Изменение валовой продукции за счет средней продолжи-тельности смены |

?ВП п = 648345-607828= +40521 грн |

|

11 Изменение валовой продукции за счет выработки продукции за один машиночас |

?ВП ЧВ = 505612-648345= -142733 грн |

|

Способ абсолютных разниц | |

|

1Изменение валовой продукции за счет количества оборудования |

ВП к = (120-113)* 284 * 1,0 *7,5 *2,68 =+39959 грн |

|

2 Изменение валовой продукции за счет количества отработанных дней |

ВП д = 120 * (252 - 284) * 1,0 * 7,5 * 2,68=-77184 грн |

|

3 Изменение валовой продукции за счет коэффициента сменности работы оборудования |

ВП к см = 120 *252 * (1,0-1,0) *7,5 * 2,68=0 грн |

|

4 Изменение валовой продукции за счет средней продолжи-тельности смены |

ВП п =120 * 252 * 1,0 * (8-7,5) * 2,68=+40521 грн |

|

5 Изменение валовой продукции за счет выработки продукции за один машиночас |

ВП чв = 120 * 252 * 1,0 * 8,0 * (2,09-2,68 )=-142733 грн |

Результаты факторного анализа показывают, что сниженние объема выпуска продукции обусловдено снижениемколичества дней, отработанных единицей оборудования и снижением выработки продукции за один машиночас. Сверхплановые целодневные простои оборудования визвали снижение объема товарной продукции на сумму 77184 грн или на 11,9% от объема выпуска продукции за 2006 год. Следовательно, болем полное использование оборудования на данном предприяти можно рассмотреть как возможный резерв увеличения производства продукции.

Резервы увеличения выпуска продукции и повышения фондоотдачи, вычисленные в стоимостном выражении приведены ниже:

- за счет ввода в действие нового оборудования:

Р^ВП2006 К = 5*284*1,0*7,5*2,68 = 28542 грн

Р^ВП2007 К = 5*252*1,0*8,0*2,09 = 21067,2 грн.

- за счет снижения целодневных простоев:

Р^ВП2006 П = 115*2,27 =261,05 грн

Р^ВП2007 П = 125*2,0 =250,0 грн.

- за счет увеличения коэффициента сменности:

Р^ВП2006К см = 0,3*81*2,27=55,161 грн

Р^ВП2007К см =0,5*113*2,0=113,0 грн

- за счет снижения внутрисменных простоев:

Р^ВП2006П = 0,5*284*2,68 =380,56 грн

Р^ВП2007П = 0,5*252*2,09=263,34 грн

- за счет повышения среднечасовой выработки оборудования :

Р^ВП2006 ЧВ =270430*0,29 =78424,7 грн

Р^ВП2007 ЧВ = 285520 *0,44 =125628 грн

Резерв увеличения фондоотдачи составляет следующую величину:

Р^ФО2006 =грн

Р^ФО2007 = грн.

Резерв повышения фондорентабельности :

Р^R 2006 = 0.002*0.14=0,00028 %

Р^R 2007 = 0,018*0,2=0,0036 %

Таким образом, основными резервами повышения выпуска продукции и фондоотдачи и фондорентабельности являются следующие мероприятия :

- - ввод в действие нового оборудования; -сокращение целодневных простоев за счет улучшения обслуживания рабочих мест, расширение зоны обслуживания; - повышение среднечасовой выработки оборудования; - снижение стоимости основных средств.

Похожие статьи

-

Многочисленные процессы и явления окружающей реальности могут быть осмыслены с помощью анализа, то есть расчленения явления на составные части для...

-

Основные производственные фонды в виде амортизационных отчислений в затратах на производство продукции занимают наибольший удельный вес, но являясь...

-

От степени использования основных фондов зависит объем производства продукции, прибыль предприятия и рентабельность производства. Основные фонды...

-

В представленной работе приведена методика ведения учета основных средств на АО "Костанайские минералы". Освещены такие основные моменты учета как...

-

В заключение анализа эффективности использования основных фондов ООО "Дилижанс" рассмотрим резервы увеличения объема оказываемых услуг и фондоотдачи. На...

-

Основными факторами повышения эффективного использовании основных средств является рациональное использование основных фондов и производственных...

-

Основным показателем эффективности использования основных средств предприятия является фондоотдача: Другим показателем эффективности использования...

-

Прежде чем произвести анализ эффективности использования основных фондов, рассмотрим анализ обеспеченности организации оборудованием и полноты его...

-

К анализу основных средств необходимо обращаться при изучении себестоимости продукции, распределения и использования прибыли, при анализе объема выпуска...

-

Анализ эффективности использования основных средств - Учет основных средств

Производительность труда на предприятии и эффективность производства в большей мере зависят от эффективности использования основных производственных...

-

Анализ состояния и движения ОС Состояние основных фондов и их эффективное использование прямо влияют на конечные результаты хозяйственной деятельности...

-

Для оценки работы предприятия по формированию основных фондов надо сделать анализ их технического состояния, т. к. техническое состояние основных средств...

-

Движение основных средств связано с осуществлением с поступлением и выбытием основных фондов. Важнейшими характеристиками оборота основных фондов...

-

По мере участия основных фондов в производственном процессе они теряют свои первоначальные качества, а их стоимость постепенно переносится на вновь...

-

Очевидно, что любое учреждение должно стремиться к повышению эффективности использования своих основных средств. Это является залогом увеличения...

-

Особенностью структуры основных производственных фондов автомобильного транспорта является высокий удельный вес транспортных средств. Поэтому трудно...

-

Для расчета влияния на фондоотдачу приведенных факторов используются данные таблицы 4. Таблица 4 составляется на основании показателей плана, форм 11,...

-

Итак, в ходе написания курсовой работы были раскрыты и поставленные задачи и вопросы. В первой части работы были тщательно изучены вопросы, связанные с...

-

Эффективность использования основных фондов характеризует показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год (на уровне...

-

Методика анализа движения основных средств - Бухгалтерский учет и анализ движения основных средств

Задачами анализа движения и использования основных средств бюджетной организации можно назвать: Определение обеспеченности предприятия и его структурных...

-

Оценка обеспеченности предприятия основными средствами При осуществлении анализа использования факторов производства и результатов деятельности...

-

Каждый вид основных фондов имеет определенную сферу применения. Поэтому основные средства предприятия различаются по многим признакам, то есть...

-

Анализ движения основных средств - Бухгалтерский учет и анализ движения основных средств

Далее проведем анализ движения основных средств в учреждении в 2014 году. Таблица 3.3 - Анализ движения основных средств в 2014 году. Счет аналитического...

-

Экономическая сущность, состав и характеристика ОС Любая фирма, вне зависимости от ее принадлежности к той или оной организационно-правовой форме,...

-

Заключение - Анализ эффективности использования основных средств

Эффективное использование всех видов ресурсов - факторов, снижение затрат и рост доходности являются основными задачами деятельности хозяйствующего...

-

Анализ структуры и динамики основных средств - Учет и контроль наличия и движения основных средств

Структура основных производственных фондов - это доля каждой из групп в их общей стоимости. Анализ структуры основных средств представлен в таблицах...

-

В производственно-хозяйственной деятельности используются производственные фонды и фонды непроизводственного назначения. Авансированные для...

-

Анализ обеспеченности предприятия основными фондами Одним из важнейших фактов увеличения объема производства продукции на предприятии является...

-

Сущность и роль основных средств в повышении эффективности деятельности предприятия Производственно-хозяйственная деятельность предприятий обеспечивается...

-

Важнейшим элементом экономического потенциала любой организации выступают основные средства. Состояние, характер воспроизводства и уровень использования...

-

Анализ состава и движения основных средств На совеременном этапе большое значение приобретает анализ эффективности использования основных...

-

В РК министерством статистики и анализа установлена единая классификация основных средств, в соответствии с которой они делятся по отраслям народного...

-

Анализ обеспеченности предприятия основными средствами их состояние и движение Основные средства в зависимости от характера участия в процессе...

-

Задачи анализа использования основных средств Задачами анализа являются: - оценка динамики средств труда; - оценка состояния средств труда; - оценка...

-

Оборудование - наиболее активная часть основных средств. Возрастание его удельного веса считается прогрессивной тенденцией. В процессе анализа наряду с...

-

В состав основных средств входят: - основные производственные фонды; - непроизводственные фонды; - нематериальные активы. Основные средства отражаются в...

-

Эффективность использования основных средств оценивается такими обобщающими показателями, как фондоотдача и фондоемкость. Фондоотдача характеризует выход...

-

Анализ движения основных средств - Бухгалтерский учет, анализ и аудит основных средств предприятия

Изучение изменение в стоимости основных фондов за анализируемый период связано с расчетом абсолютных и относительных показателей. Методика их расчета...

-

Экономическая сущность основных средств: основные понятия - Анализ использования основных средств

Любой процесс труда включает в себя два основных компонент: средства производства, которые в свою очередь делятся на предмет труда и средства труда,...

-

Эффективное использование основных средств непосредственно связано с совершенствованием их структуры. Цель анализа - показать, как при одних и тех же...

Факторный анализ эффективности использования основных средств на предприятии - Учет и контроль наличия и движения основных средств