Анализ продаж компании ЗАО "ЯузаМоторс-Пермь", Себестоимость и цена реализации - Управление затратами на производство и реализацию услуг автосервиса

Структура и динамика продаж

Компания "ЯузаМоторс-Пермь" является независимой станцией техобслуживания, которая занимается обслуживанием и ремонтом автомобилей в постгарантийный период, преимущественно иностранного (немецкого или японского) производства. Ее отличительными особенностями являются:

- § Гибкая ассортиментная политика по запчастям (предлагаются как оригинальные, так и неоригинальные запчасти); § Гибкая ценовая политика по услугам (учитывается марка автомобиля, год выпуска, состояние и т. д.); § Наличие инструмента, специнструмента от неоригинальных производителей, а также альтернативных комплектов техдокументации и спецоборудования; § Мультимарочный сервис.

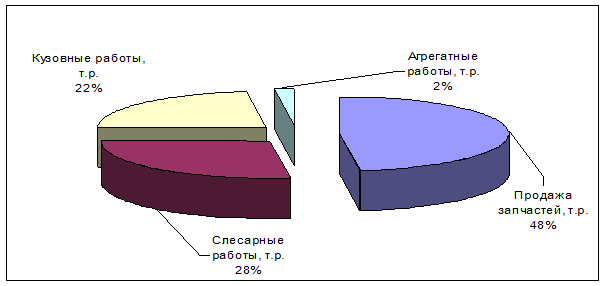

Рис. 2.1. Структура продаж ЗАО "ЯузаМоторс-Пермь", 2006г.

1

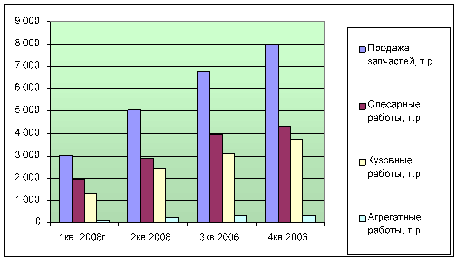

Рис. 2.2. Динамика реализации услуг по структурным подразделениям в 2006году

В 2004г компанией "ЯузаМоторс-Пермь" осуществляла следующие виды деятельности: слесарные работы, кузовные работы, ремонт агрегатов (агрегатный ремонт) и продажу запчастей (рис. 2.1., рис. 2.2.).

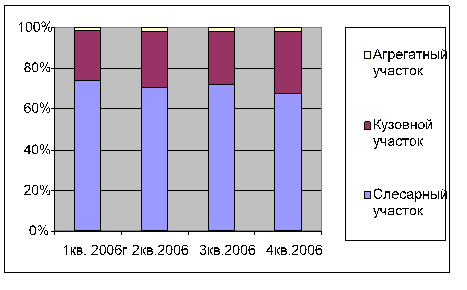

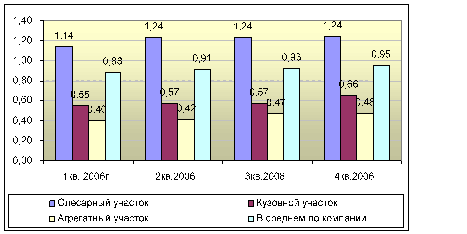

Продажа запчастей в автосервисе осуществляется только совместно с услугами, Удельный вес каждого подразделения в продаже запчастей показан графически на рис.2.3. Коэффициент продажи запчастей к услугам также является целевым показателем продаж конкретного участка (рис.2.4.).

1

Рисунок 2.3. Удельный вес каждого подразделения в продаже запчастей.

Таким образом, в 2004 году происходил постоянный рост реализации продукции. Рост реализации 4 квартала по отношению к первому составил 152,7%. Это происходило за счет увеличения загрузки производственных мощностей. Также происходил рост коэффициента запчастей к услугам - с 0,88 на начало года до 0,95 на конец года( на 5%)

1

Рис 2.4 . Коэффициент продаж запчастей к услугам по участкам

Клиенты компании.

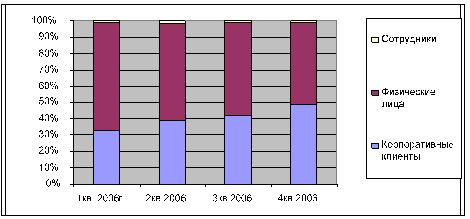

Основными клиентами автосервиса являются частные лица и корпоративные клиенты (рис. 2.5). Корпоративные клиенты, в свою очередь, делятся на страховые компании, партнеры - автосервисы и предприятия. Незначительную долю реализации (1,1%) составляют сотрудники компании.

1

Рис 2.5. Удельный вес каждой группы клиентов в общих продажах Компании.

Как видно из рис. 2.5., доля корпоративных клиентов постоянно увеличивается и на текущий момент составляет примерно 50:50 с физическими лицами.

Себестоимость и цена реализации

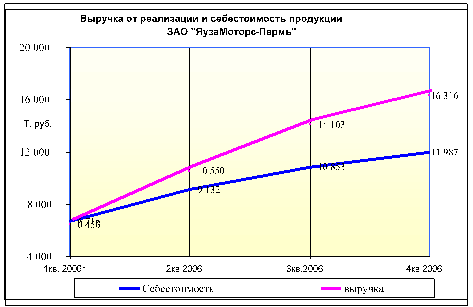

Снижение себестоимости реализации (рис.2.6.) обусловлено увеличением объема производства за счет более полного использования производственной мощности предприятия.

1

Рис. 2.6. Соотношение выручки и себестоимости реализованных услуг

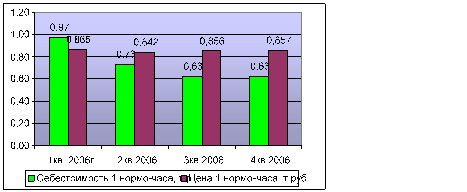

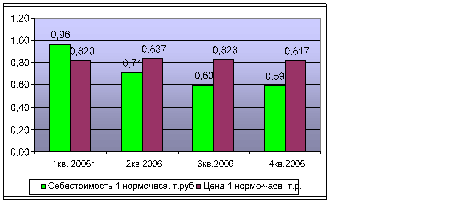

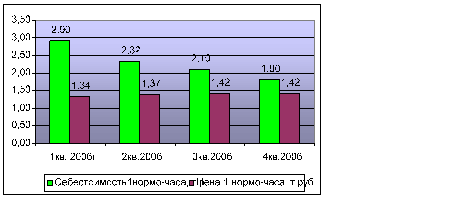

На рис. 2.7., 2.8., 2.9 показаны соотношение цены и себестоимости 1 нормо-часа на конкретном участке в динамике, на рис. 2.10. проиллюстрирован рост наценки на запчасти.

1

Рис. 2.7. Соотношение себестоимости и цены 1 нормо-часа на слесарном участке, 2006 год.

1

Рис. 2.8. Соотношение и себестоимость цены 1 нормо-часа на кузовном участке, 2004год

1

Рис. 2.9. Соотношение и себестоимость цены 1 нормо-часа на агрегатном участке, 2006 год

1

Рис. 2.10. Динамика наценки на запчасти, 2006год

Как видно из графиков, положительная тенденция снижения себестоимости наблюдается практически по всем направлениям. Однако, на агрегатном участке снижение уровня себестоимости недостаточно, т. к. до сих пор себестоимость выше цены.

Похожие статьи

-

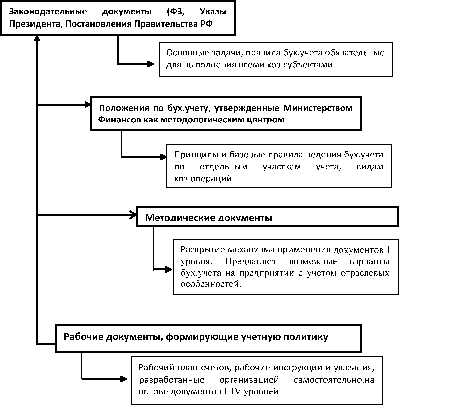

На предприятии используется традиционный метод расчета себестоимости, когда все затраты предприятия разделяются на прямые затраты и косвенные...

-

Заключение - Управление затратами на производство и реализацию услуг автосервиса

В условиях рыночной экономики затраты на производство и реализацию продукции, формирующие себестоимость продукции - это важнейший показатель коммерческой...

-

Таблица 2.9 Консолидированный отчет о прибылях и убытках Общества В тысячахрублей 1 полугодие 2 полугодие ? Прирост в % Выручка нетто от реализации...

-

Преимущества АВС - метода - Управление затратами на производство и реализацию услуг автосервиса

1. Метод АВС позволяет управлять производственными операциями и оценивать их эффективность, а также дает возможность руководству компании увидеть...

-

1 Анализ финансово - хозяйственной деятельности ЗАО "ЯузаМоторс-Пермь". Характеристика предприятия Общие положения, правовой статус общества Закрытое...

-

С производственным уровнем системы управления затратами связано главным образом соблюдение запланированных затрат и поиски резервов снижения в результате...

-

Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов...

-

Анализ технико-экономических показателей Таблица 2.1 Анализ основных технико-экономических показателей Общества № п/п Показатели 1 полугодие 2006г 2...

-

Позаказный метод калькулирования себестоимости Позаказный метод калькулирования себестоимости - метод, используемый при изготовлении уникальной или...

-

Большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а, следовательно, и на финансовое состояние предприятия оказывает увеличение...

-

5.1 Анализ состава, структуры и динамики оборотных активов Необходимо анализировать состав, структуры и динамики оборотных активов как наиболее мобильной...

-

Финансовая устойчивость предприятия характеризуется рядом показателей, среди которых наиболее важными являются: наличие собственных средств предприятия в...

-

Платежеспособность - это наличие у предприятия денежных средств для выполнения краткосрочных обязательств по платежам при бесперебойном осуществлении...

-

Анализ баланс себестоимость калькулирование Методология комплексного анализа, его этапы, разработанные Бакановым М. И. и Шереметом А. Д. в обобщенном...

-

Возникновение систем учета затрат по функциям Базовым принципом расчета себестоимости является разделение затрат на прямые и косвенные (накладные) и...

-

Основные принципы управления затратами выработаны практикой и сводятся к следующему: § системный подход к управлению затратами; § единство методов,...

-

При расчете себестоимости готовой продукции прибегают к калькулированию затрат с включением всех затрат или только их части - переменных затрат (метод...

-

Издержки - это реальные или предположительные затраты финансовых ресурсов предприятия. Издержки в буквальном смысле этого слова представляют собой...

-

Введение - Управление затратами на производство и реализацию услуг автосервиса

С переходом на рыночные отношения повышается самостоятельность предприятия, а также их экономическая и юридическая ответственность. Резко возрастают...

-

Учет затрат по функциям привлекателен потому, что он не только позволяет со значительной точностью определять производственные затраты, но также потому,...

-

Система учета затрат по функциям подчеркивает необходимость лучшего понимания накладных расходов, и поэтому уточняет причины возникновения накладных...

-

Объективность оценки итогов деятельности предприятия, уровня использования производственных и финансовых ресурсов требуют комплексного подхода. В этой...

-

Уставный капитал Общества составляет 3 000 000 (Три миллиона) рублей, разделенных на 1 000 (Одна тысяча) обыкновенных акций номинальной стоимостью 3 000...

-

Некоторые теоретические аспекты по построению современной и эффективной системы управления затратами. Учет и контроль затрат на производстве Учет затрат...

-

Таблица 2.8 Вертикальный анализ баланса Общества На 31 Декабря 2005 В % к итогу На 31 декабря 2006 В % к итогу Отклонение в уд. весе Текущие активы...

-

4.1 Горизонтальный анализ баланса Общества На основе горизонтального Анализа баланса за период с 2005 по 2006 год (табл. 2.7.) можно сделать следующие...

-

Любая методика анализа представляет собой методические советы по исполнению аналитического исследования. При выполнении комплексного анализа и оценке...

-

Эффективность хозяйственной деятельности характеризуется относительно небольшим числом показателей. Но на каждый из них оказывает влияние целая система...

-

Функции управления затратами - Управление затратами на производство и реализацию услуг автосервиса

Управление затратами на предприятии предполагает выполнение всех функций, присущих управлению любым объектом, т. е. разработку (принятие) и реализацию...

-

Принципы рыночной экономики и роль экономического анализа в управлении хозяйственной деятельностью предприятий Рыночная экономика строится на основе...

-

Заинтересованность предприятий в постоянном росте массы прибыли, самостоятельность и ответственность их за результаты своей деятельности в условиях...

-

Процедуры контроля производственного процесса представляют особый интерес, поскольку ошибки в данных о производстве и запасах могут повлечь за собой...

-

Простой (попроцессный) метод. Простой метод учета затрат на производство и калькуляции себестоимости продукции не предусмотрен стандартами бухгалтерского...

-

Введение - Учет затрат на производство и анализ себестоимости продукции

Определение себестоимости производства единицы продукции является одной из основных задач управленческого учета. Именно себестоимость единицы продукции...

-

Многочисленные затраты на себестоимость продукции в зависимости от поставленной задачи - планирования, анализа, учета, расчетов можно классифицировать...

-

Табл.4 Элементы затрат Сумма, руб. Удельный вес,% 1. Материальные расходы 8338884,85 84,15 2. Расходы на оплату труда 632000,00 6,38 3. Суммы начисленной...

-

Учет расходов на продажу - Анализ продукции, работ и услуг на предприятии

К расходам на продажу относятся расходу, связанные с продажей продукции (работ, услуг), оплачиваемые поставщиком. Расходы на продажу вместе с...

-

Анализ затрат товарной продукции - Учет и анализ себестоимости продукции предприятия

Затраты товарной произведенной продукции очень важный обобщающий показатель себестоимости продукции, характеризующий уровень издержко емкости продукции в...

-

В настоящее время с каждым годом делается все больше затрат на производство продукции растениеводства. Это связано с ростом цен на сырье и материалы,...

-

Для организации бухгалтерского учета производственных затрат большое значение имеет выбор номенклатуры синтетических и аналитических счетов производства...

Анализ продаж компании ЗАО "ЯузаМоторс-Пермь", Себестоимость и цена реализации - Управление затратами на производство и реализацию услуг автосервиса