Классификация факторов и резервов повышения эффективности хозяйственной деятельности - Управление затратами на производство и реализацию услуг автосервиса

Эффективность хозяйственной деятельности характеризуется относительно небольшим числом показателей. Но на каждый из них оказывает влияние целая система факторов, т. е. причин, которые вызывают изменения этих показателей. Различаются факторы первого, второго... "n" порядка.

Факторы в экономическом анализе классифицируются по разным признакам. Исходя из задач анализа все факторы могут делиться на внутренние (основные и не основные) и внешние.

Внутренние основные факторы определяют результаты работы предприятия. Внутренние не основные - определяют работу организации, но не связаны с сущностью рассматриваемого показателя: структурные сдвиги в составе продукции, нарушения хозяйственной и технологической дисциплины.

Внешние факторы не зависят от работы предприятия, но количественно определяют уровень использования его производственных и финансовых ресурсов.

В зависимости от содержания показателей и алгоритма их расчета выделяются факторы первого порядка, которые непосредственно определяют размеры результативного показателя (увеличение численности рабочих, объемов продукции и т. д.). Факторы второго порядка воздействуют на результат через факторы первого уровня и т. д.

С помощью факторного анализа устанавливаются неиспользованные резервы, поэтому классификация факторов - основа классификации резервов.

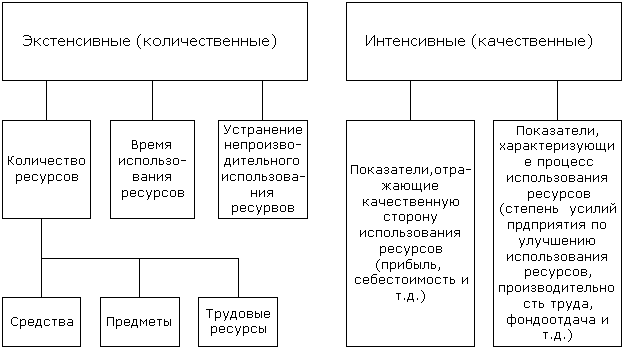

Резервы - это неиспользованные возможности предприятия, которые группируются по признакам:

- 1) по характеру воздействия на производство: интенсивные и экстенсивные; 2) производственный признак: внутрихозяйственные, отраслевые, региональные, общегосударственные; 3) временной признак: текущие и перспективные; 4) стадия жизненного цикла изделия: производственная стадия, эксплуатационная.

Экономические факторы могут отражать количественную или качественную сторону деятельности предприятия. Признаки количества отражаются в показателях выпуска и реализации продукции, ассортименте продукции, в количестве и площади помещений, количестве оборудования и т. д. Прирост объемов производства характеризует расширение деятельности предприятия и может обеспечиваться наряду с перечисленными факторами производства и факторами использования рабочего времени (это число отработанных дней, смен, продолжительность рабочего дня), а также трудовыми ресурсами (численность работников по категориям, видам деятельности и т. д.).

Информация о количественных факторах, как правило, накапливается в бухгалтерском учете и отражается в отчетности.

Под интенсивными факторами понимается отражение степени усилия предприятия, работников по улучшению деятельности предприятия, которые отражаются в системе различных показателей эффективности, не только по содержанию, но и по измерителям. Измерителями интенсивных факторов могут быть абсолютные величины в стоимостном и натуральном выражении, относительные величины, выраженные в коэффициентах, процентах и др. В частности, производительность труда может быть выражена в стоимости или количестве продукции в расчете на одного работника в единицу времени; уровень рентабельности - в процентах или коэффициентах и т. д.

Поскольку факторы интенсификации отражают степень эффективности деятельности предприятия, их называют еще качественными факторами, так как они в значительной мере характеризуют качество работы предприятия.

Рисунок 2 - Классификация факторов в экономическом анализе

Похожие статьи

-

Объективность оценки итогов деятельности предприятия, уровня использования производственных и финансовых ресурсов требуют комплексного подхода. В этой...

-

Введение - Управление затратами на производство и реализацию услуг автосервиса

С переходом на рыночные отношения повышается самостоятельность предприятия, а также их экономическая и юридическая ответственность. Резко возрастают...

-

Любая методика анализа представляет собой методические советы по исполнению аналитического исследования. При выполнении комплексного анализа и оценке...

-

Система учета затрат по функциям подчеркивает необходимость лучшего понимания накладных расходов, и поэтому уточняет причины возникновения накладных...

-

Анализ баланс себестоимость калькулирование Методология комплексного анализа, его этапы, разработанные Бакановым М. И. и Шереметом А. Д. в обобщенном...

-

Некоторые теоретические аспекты по построению современной и эффективной системы управления затратами. Учет и контроль затрат на производстве Учет затрат...

-

Принципы рыночной экономики и роль экономического анализа в управлении хозяйственной деятельностью предприятий Рыночная экономика строится на основе...

-

Основные принципы управления затратами выработаны практикой и сводятся к следующему: § системный подход к управлению затратами; § единство методов,...

-

5.1 Анализ состава, структуры и динамики оборотных активов Необходимо анализировать состав, структуры и динамики оборотных активов как наиболее мобильной...

-

Издержки - это реальные или предположительные затраты финансовых ресурсов предприятия. Издержки в буквальном смысле этого слова представляют собой...

-

Возникновение систем учета затрат по функциям Базовым принципом расчета себестоимости является разделение затрат на прямые и косвенные (накладные) и...

-

Учет затрат по функциям привлекателен потому, что он не только позволяет со значительной точностью определять производственные затраты, но также потому,...

-

С производственным уровнем системы управления затратами связано главным образом соблюдение запланированных затрат и поиски резервов снижения в результате...

-

Преимущества АВС - метода - Управление затратами на производство и реализацию услуг автосервиса

1. Метод АВС позволяет управлять производственными операциями и оценивать их эффективность, а также дает возможность руководству компании увидеть...

-

Финансовая устойчивость предприятия характеризуется рядом показателей, среди которых наиболее важными являются: наличие собственных средств предприятия в...

-

На предприятии используется традиционный метод расчета себестоимости, когда все затраты предприятия разделяются на прямые затраты и косвенные...

-

Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов...

-

Анализ технико-экономических показателей Таблица 2.1 Анализ основных технико-экономических показателей Общества № п/п Показатели 1 полугодие 2006г 2...

-

Заключение - Управление затратами на производство и реализацию услуг автосервиса

В условиях рыночной экономики затраты на производство и реализацию продукции, формирующие себестоимость продукции - это важнейший показатель коммерческой...

-

Функции управления затратами - Управление затратами на производство и реализацию услуг автосервиса

Управление затратами на предприятии предполагает выполнение всех функций, присущих управлению любым объектом, т. е. разработку (принятие) и реализацию...

-

ЗАКЛЮЧЕНИЕ - Учет затрат на производство и калькулирование себестоимости продукции

Успех развития любого предприятия не зависимо от сферы деятельности и формы собственности зависит от рационального управления издержками: контроля за их...

-

1 Анализ финансово - хозяйственной деятельности ЗАО "ЯузаМоторс-Пермь". Характеристика предприятия Общие положения, правовой статус общества Закрытое...

-

Уставный капитал Общества составляет 3 000 000 (Три миллиона) рублей, разделенных на 1 000 (Одна тысяча) обыкновенных акций номинальной стоимостью 3 000...

-

4.1 Горизонтальный анализ баланса Общества На основе горизонтального Анализа баланса за период с 2005 по 2006 год (табл. 2.7.) можно сделать следующие...

-

При расчете себестоимости готовой продукции прибегают к калькулированию затрат с включением всех затрат или только их части - переменных затрат (метод...

-

Платежеспособность - это наличие у предприятия денежных средств для выполнения краткосрочных обязательств по платежам при бесперебойном осуществлении...

-

Таблица 2.9 Консолидированный отчет о прибылях и убытках Общества В тысячахрублей 1 полугодие 2 полугодие ? Прирост в % Выручка нетто от реализации...

-

Таблица 2.8 Вертикальный анализ баланса Общества На 31 Декабря 2005 В % к итогу На 31 декабря 2006 В % к итогу Отклонение в уд. весе Текущие активы...

-

Большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а, следовательно, и на финансовое состояние предприятия оказывает увеличение...

-

Позаказный метод калькулирования себестоимости Позаказный метод калькулирования себестоимости - метод, используемый при изготовлении уникальной или...

-

В настоящее время при анализе фактической себестоимости выпускаемой продукции, выявление резервов и экономического эффекта от ее снижения используется...

-

Введение - Теоретические основы учета затрат на производство

Одной из важнейших задач управленческого учета является калькулирование себестоимости продукции. Себестоимость продукции - это выраженные в денежной...

-

В настоящее время при рассмотрении вопросов организации бухгалтерского учета и бухгалтерской отчетности в организациях получил широкое распространение...

-

Классификация затрат на производство - Понятие о счетах бухгалтерского учета

Процесс производства является важнейшей стадией кругооборота средств предприятия. В ходе этого процесса предприятие, расходуя материальные, трудовые и...

-

Состав и классификация затрат на производство Расходы на приобретение сырья, материалов, товаров и иных материально-производственных запасов становятся...

-

Структура и динамика продаж Компания "ЯузаМоторс-Пермь" является независимой станцией техобслуживания, которая занимается обслуживанием и ремонтом...

-

Сущность и роль основных средств в повышении эффективности деятельности предприятия Производственно-хозяйственная деятельность предприятий обеспечивается...

-

В работе была изложена информация о современных, применяемых в отечественной и зарубежной практике методах, видах учета затрат и калькулирования...

-

Учет затрат основного производства Для учета затрат на производство применяются счета подраздела 8110 "Основное производство", которые имеют разное...

-

Выводы и предложения - Учет реализации продукции (работ, услуг) на примере СПК "Гольшанский"

В процессе производства продукции, выполнения работ, оказания услуг создается новая стоимость, которая определяется суммой выручки от реализации. Выручка...

Классификация факторов и резервов повышения эффективности хозяйственной деятельности - Управление затратами на производство и реализацию услуг автосервиса