Системный подход к формированию экономических показателей, как база комплексного анализа - Управление затратами на производство и реализацию услуг автосервиса

Анализ баланс себестоимость калькулирование

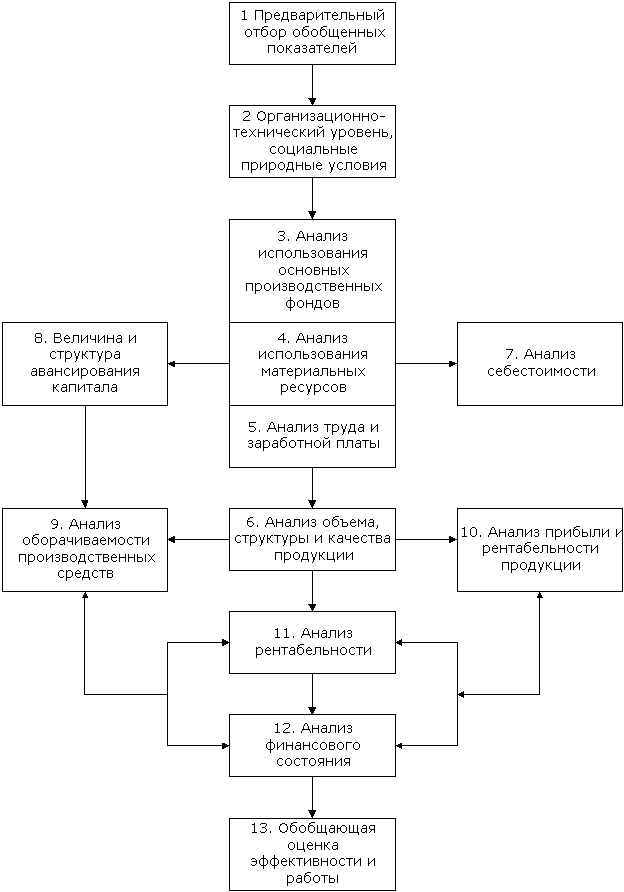

Методология комплексного анализа, его этапы, разработанные Бакановым М. И. и Шереметом А. Д. в обобщенном виде представлены на рисунке 1. Идея увязки показателей деятельности предприятия в последовательные аналитические блоки позволила сформировать этапы и методику комплексного анализа.

Экономические показатели всех сфер и аспектов деятельности предприятия должны изучаться во взаимосвязи и взаимодействии с техникой и технологией производства, его организаций, перспективами развития бизнеса. Наряду с этим в современных условиях актуальными являются исследования, связанные с решением экологических проблем, социальных условий жизни трудовых коллективов, с положением предприятия на внутреннем и внешнем рынках. От комплекса исследуемых вопросов зависят все показатели, отражающие степень использования всех видов ресурсов: материальных, трудовых и финансовых. Обобщающими показателями использования производственных ресурсов являются производительность труда, фондоотдача, материалоемкость продукции и т. д. Эффективность использования производственных ресурсов проявляется в объеме и качестве продукции, величине потребленных ресурсов (себестоимость), величине финансовых ресурсов, вложенных в бизнес.

Дальнейшая увязка этапов формирования показателей, их взаимосвязи и выхода на конечный результат осуществляется в форме сопоставления выручки, затрат и определения финансового результата. На этом этапе важно исследовать взаимодействие всех факторов, оказывающих влияние на финансовые результаты с целью выявления и мобилизации неиспользованных резервов. Завершается система блоком показателей финансового состояния и платежеспособности, в котором отражается итог деятельности хозяйствующего субъекта по всем аспектам бизнеса и дается обобщающая оценка его эффективности.

Таким образом, увязка показателей в отдельные блоки, отражающие последовательность хозяйственных процессов и управления, представляет собой единую систему последовательного формирования факторов и показателей, позволяющих в конечном итоге охватить весь комплекс хозяйственно-финансового механизма предприятия.

Рисунок 1 - Этапы комплексного экономического анализа предложенные Бакановым М. И. и Шереметом А. Д.

Похожие статьи

-

Объективность оценки итогов деятельности предприятия, уровня использования производственных и финансовых ресурсов требуют комплексного подхода. В этой...

-

Любая методика анализа представляет собой методические советы по исполнению аналитического исследования. При выполнении комплексного анализа и оценке...

-

Принципы рыночной экономики и роль экономического анализа в управлении хозяйственной деятельностью предприятий Рыночная экономика строится на основе...

-

Эффективность хозяйственной деятельности характеризуется относительно небольшим числом показателей. Но на каждый из них оказывает влияние целая система...

-

Некоторые теоретические аспекты по построению современной и эффективной системы управления затратами. Учет и контроль затрат на производстве Учет затрат...

-

Заключение - Управление затратами на производство и реализацию услуг автосервиса

В условиях рыночной экономики затраты на производство и реализацию продукции, формирующие себестоимость продукции - это важнейший показатель коммерческой...

-

Основные принципы управления затратами выработаны практикой и сводятся к следующему: § системный подход к управлению затратами; § единство методов,...

-

Введение - Управление затратами на производство и реализацию услуг автосервиса

С переходом на рыночные отношения повышается самостоятельность предприятия, а также их экономическая и юридическая ответственность. Резко возрастают...

-

На предприятии используется традиционный метод расчета себестоимости, когда все затраты предприятия разделяются на прямые затраты и косвенные...

-

Финансовая устойчивость предприятия характеризуется рядом показателей, среди которых наиболее важными являются: наличие собственных средств предприятия в...

-

4.1 Горизонтальный анализ баланса Общества На основе горизонтального Анализа баланса за период с 2005 по 2006 год (табл. 2.7.) можно сделать следующие...

-

Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов...

-

Функции управления затратами - Управление затратами на производство и реализацию услуг автосервиса

Управление затратами на предприятии предполагает выполнение всех функций, присущих управлению любым объектом, т. е. разработку (принятие) и реализацию...

-

Учет затрат по функциям привлекателен потому, что он не только позволяет со значительной точностью определять производственные затраты, но также потому,...

-

Система учета затрат по функциям подчеркивает необходимость лучшего понимания накладных расходов, и поэтому уточняет причины возникновения накладных...

-

Издержки - это реальные или предположительные затраты финансовых ресурсов предприятия. Издержки в буквальном смысле этого слова представляют собой...

-

1 Анализ финансово - хозяйственной деятельности ЗАО "ЯузаМоторс-Пермь". Характеристика предприятия Общие положения, правовой статус общества Закрытое...

-

Платежеспособность - это наличие у предприятия денежных средств для выполнения краткосрочных обязательств по платежам при бесперебойном осуществлении...

-

Таблица 2.8 Вертикальный анализ баланса Общества На 31 Декабря 2005 В % к итогу На 31 декабря 2006 В % к итогу Отклонение в уд. весе Текущие активы...

-

Большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а, следовательно, и на финансовое состояние предприятия оказывает увеличение...

-

5.1 Анализ состава, структуры и динамики оборотных активов Необходимо анализировать состав, структуры и динамики оборотных активов как наиболее мобильной...

-

При расчете себестоимости готовой продукции прибегают к калькулированию затрат с включением всех затрат или только их части - переменных затрат (метод...

-

Преимущества АВС - метода - Управление затратами на производство и реализацию услуг автосервиса

1. Метод АВС позволяет управлять производственными операциями и оценивать их эффективность, а также дает возможность руководству компании увидеть...

-

Таблица 2.9 Консолидированный отчет о прибылях и убытках Общества В тысячахрублей 1 полугодие 2 полугодие ? Прирост в % Выручка нетто от реализации...

-

Возникновение систем учета затрат по функциям Базовым принципом расчета себестоимости является разделение затрат на прямые и косвенные (накладные) и...

-

Структура и динамика продаж Компания "ЯузаМоторс-Пермь" является независимой станцией техобслуживания, которая занимается обслуживанием и ремонтом...

-

Анализ технико-экономических показателей Таблица 2.1 Анализ основных технико-экономических показателей Общества № п/п Показатели 1 полугодие 2006г 2...

-

С производственным уровнем системы управления затратами связано главным образом соблюдение запланированных затрат и поиски резервов снижения в результате...

-

Позаказный метод калькулирования себестоимости Позаказный метод калькулирования себестоимости - метод, используемый при изготовлении уникальной или...

-

Оценка показателей финансового-хозяйственной деятельности и анализ финансовой устойчивости предприятия Анализ финансово-хозяйственной деятельности играет...

-

Задачи анализа распределения и использования прибыли и источники информации Основная задача анализа распределения и использования прибыли состоит в...

-

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) ее производства....

-

Анализ динамики основных показателей финансовых результатов деятельности организации Как уже отмечалось, конечный финансовый результат деятельности...

-

Экономическая сущность финансовых результатов Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала...

-

Уставный капитал Общества составляет 3 000 000 (Три миллиона) рублей, разделенных на 1 000 (Одна тысяча) обыкновенных акций номинальной стоимостью 3 000...

-

Табл.4 Элементы затрат Сумма, руб. Удельный вес,% 1. Материальные расходы 8338884,85 84,15 2. Расходы на оплату труда 632000,00 6,38 3. Суммы начисленной...

-

Предмет и объекты экономического анализа Экономический анализ -- это способ познания хозяйственных процессов экономического субъекта, основанный на...

-

Экономическая сущность, значение и состав бухгалтерской отчетности организации Для оценки финансового положения организации и результатов хозяйственной...

-

В производственно-хозяйственной деятельности используются производственные фонды и фонды непроизводственного назначения. Авансированные для...

-

В настоящее время при рассмотрении вопросов организации бухгалтерского учета и бухгалтерской отчетности в организациях получил широкое распространение...

Системный подход к формированию экономических показателей, как база комплексного анализа - Управление затратами на производство и реализацию услуг автосервиса