Перспективы Лондонской Фондовой Биржи - Лондонская Фондовая Биржа

Итак, что касается будущего Лондонской фондовой биржи, то тут существуют весьма противоречивые аргументы.

Во-первых, существует мнение российских консалтинговых компаний о том, что возможна ситуация, что в скором времени Лондон потеряет свое лидерство среди размещения на нем российских компаний. Аргументировать это можно последними тенденциями на рынке, когда несколько российских компаний покинули британские биржи. В основном в Лондон идут компании в первую очередь с объемом привлечения от 100 млн. долларов США, а подобные размещения после кризиса для российских компаний достаточно сложны, так как не хватает ликвидности и спроса со стороны российских инвесторов. Кроме того, азиатские рынки, в особенности Гонконгская фондовая биржа, набирают популярность, Средний объем средств здесь, привлеченный при размещении составляет около 481 млн. долларов США, что больше, чем на лондонской площадке и американских (табл.12). Немало важно, что гонконгский рынок, в сравнении с Лондоном, даже более понятны нашему бизнесу, а привлекательность России растет среди местных инвесторов.

Таблица 12. Привлеченный капитал в среднем при IPO

Хотя в тоже время, против этого факта выступает то, что на Гонконгской Бирже огромная конкуренция со стороны китайских компаний, являющиеся более конкурентоспособными по сравнению с российскими аналогами. Помимо этого требования, предъявляемые к листингу компаний на данной бирже более жесткие, чем на Лондонской фондовой бирже, в том числе в части минимального количества ценных бумаг в свободном обращении или необходимости наличия определенного количества директоров компании в Гонконге.

Если верить мнению "Прайсвотерхаус Куперс", то можно ожидать резкий скачок популярности российских бирж, именно как площадок для проведения публичных размещений. Так как, во-первых, менее жесткие процедуры выходы на рынок и требования к раскрытию информации. Во-вторых, размещение реализуется в более короткие сроки от 3 до 6 месяцев в сравнении с другими, где оно занимает от 8 до 24 месяцев. (в РФ - от 3-4 до 6-12 месяцев; на LSE - от 7-8 до 18 месяцев, на NYSE - от 10-11 до 24 месяцев). Также, это может произойти из-за снижения популярности крупнейших фондовых бирж в силу набирающих оборотов бирж, представленных в развивающихся странах, например, Индия, которая стоит на пороге длительного периода роста. Либо это может произойти из-за вступления в силу системы Евроклиар, которая привлечет большое количество иностранных инвесторов.

Однако все равно, основная проблема российского рынка - это отсутствие ликвидности, чему способствует тот факт, что основные деньги, находящиеся у страховых компаний и пенсионных фондов не могут быть инвестированы в широкий класс акций, ограниченные возможностями инвестирования в класс А1. В 2012 году пенсионные фонды Российской Федерации аллокировали на рынок акций не более 3% своего портфеля.

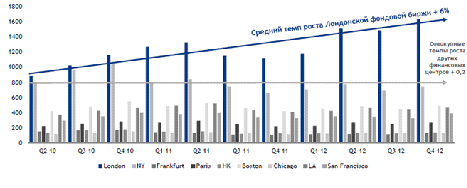

Ко всем этим прогнозам можно относиться весьма скептично, так как статистические данные говорят о том, что Лондонская фондовая биржа остается весьма популярной среди иностранных компаний и будет лидировать как площадка для размещения российских компаний, так как условия для листинга там становятся все более комфортными. Средний темп роста Лондонской фондовой биржи все увеличивается с 2010 года (табл. 13).

Таблица 13. Средний темп роста Лондонской Фондовой Биржи

На данный момент происходит упрощение правил для первичного размещения быстроразвивающихся высокотехнологичных компаний. Было решено снизить долю акций, находящихся в свободном обращении с 25% до 10%. Основная цель этого шага - это получить листинг подобных компаний именно на лондонской площадке и получить преимущество над американскими площадками. Последним размещением высокотехнологичной компании на Лондонской фондовой бирже в 2010 году стало размещение российской компании "Мэил. Ру".

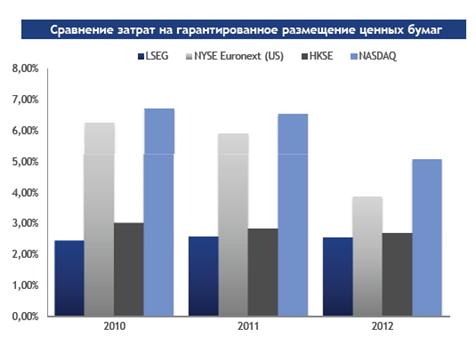

Стоит упомянуть то, что листинг на Лондонской фондовой бирже является наиболее эффективным с точки зрения затрат по сравнению с листингом на других фондовых площадках мира, так что этот факт будет и в дальнейшим ключевым при выборе площадки для размещения ценных бумаг (график 14).

График 14. Сравнение затрат на гарантированное размещение ценных бумаг

И, пожалуй, завершающим фактом того, что Лондон будет оставаться привлекательным для большинства иностранных компаний, является то, что около 70% всех активов институциональных инвесторов управляют исходя из пассивной стратегии, т. е. инвестируются в рынок или класс активов в целом, обеспечивая диверсифицированный, низко затратный способ инвестирования. Ведущими инструментами отслеживания пассивных стратегий являются индексы, и привязанные к ним индексные фонды (ETF). Индексные фонды формируются ведущими финансовыми институтами, и представляют собой ценные бумаги, котировки которых привязаны к изменению индексов http://fonds. orgfree. com/index. htm.

Одним их наиболее отслеживаемых индексов является семейство индексов FTSE, привязанных к ценным бумагам, торгуемым на Лондонской бирже.

На декабрь 2012 года в мире существовало около 300 индексных фондов, торгующихся на 20 различных мировых площадках Европы, Азии и Америки (и каждый месяц происходит добавление нескольких новых индексных фондов) привязанных к семейству ФУТСИ, обеспечивая пассивное инвестирования с фокусированной стратегий на рынок в целом и на отдельные сектора и нишевые стратегии (недвижимость, ритейл, энергетика, инструменты с фиксированной доходностью, компании с малой капитализацией, и т. д). Около 124 млрд. долларов активов привязано к индексам ФУТСИ.

Специалисты Лондонской биржи совместно с ведущими инвестиционными банками и институциональными инвесторами постоянно работают над расширением линейки индексов. Учитывая популярность индексных фондов во всем мире, роль Лондонской биржи как базовой площадки к торгам который привязаны индексные инструменты будет только расти.

Похожие статьи

-

Общие тенденции российских компаний при выборе площадки для листинга Не менее важным является тот факт, что большинство российских компаний размещают...

-

Заключение - Лондонская Фондовая Биржа

Несмотря на все большее развитие рынков, глобализацию, которая сделала взаимозависимыми рынки по всему миру, и засилье интернета, позволяющее проводить...

-

Ключевые аргументы "за" Лондонскую Фондовую Биржу - Лондонская Фондовая Биржа

И все же, почему большинство российских компаний проводят свои публичные размещения на Лондонской фондовой бирже, а не на российской или американской...

-

Привлекательность лондонской площадки для международных компаний - Лондонская Фондовая Биржа

В данной главе будет проведено сравнение между Лондонской и Американской фондовой биржей, и приведены аргументы "за" Лондон. Лондонская фондовая биржа...

-

Можно смело сделать прогноз, что продолжится рост ВВП, а компании будут наращивать масштабы деятельности. Большинство отраслей находится на подъеме,...

-

Особенности функционирования Лондонской Фондовой Биржи - Лондонская Фондовая Биржа

В целом, члены биржи разбиваются на три составляющие. Первая и вторая являются наиболее важными, и к ним можно отнести дилеров и брокеров соответственно....

-

Мировые фондовые биржи - Международные фондовые биржи

На данный момент во всем мире действует порядка 200 фондовых бирж. Ведущая роль в мировом биржевом обороте принадлежит именно им. Крупнейшие фондовые...

-

Особенности функционирования и размещения на Лондонской Фондовой Бирже - Лондонская Фондовая Биржа

Управление биржей осуществляется при помощи Совета биржи, состоящего из 45 членов, включая одного представителя Центрального Банка без права голоса....

-

На Лондонской фондовой бирже существует деление на основной рынок, который выступает в роли наиболее престижной площадки для крупных компаний не только...

-

Введение - Лондонская Фондовая Биржа

Создание все новых и новых мировых центров экономического и инновационного развития способствует дальнейшему углублению глобализации бизнеса и денежных...

-

Основной элемент Лондонской Фондовой Биржи - система Евроклиар - Лондонская Фондовая Биржа

Еще одним доводом в пользу Лондонской биржи является тот факт, что она полностью интегрирована в систему Евроклиар (Euroclear), через которую иностранные...

-

Для того чтобы фондовая биржа могла выполнять поставленные перед ней задачи, она должна иметь эффективную организационную структуру, которая могла бы...

-

Современные Российские биржи и перспективы их развития - Биржи и их роль в рыночной экономике

На сегодняшний день можно назвать десятки крупнейших российских бирж России, имеющих не только региональное или федеральное, но и международное значение....

-

Проблемы развития фондовой биржи в России Рынок фондовый биржа Формирование рынка ценных бумаг в России повлекло за собой возникновение, связанных с этим...

-

2009 год стал переломным в том, что касается оздоровления мировой экономики и финансовых рынков. И хотя начало года было "пасмурным", с отголосками...

-

Инвестор -- лицо или организация (в том числе компания, государство и т. д.), совершающее связанные с риском вложения капитала, направленные на...

-

Движение индексов - Международные фондовые биржи

Что происходит, когда цена акции, входящей в корзину, растет или падает? Влияние этого события на индекс может быть определено по следующей формуле, где...

-

Нью-Йоркская фондовая биржа (англ. New York Stock Exchange, NYSE) -- главная фондовая биржа США. Символ финансового могущества США и финансовой индустрии...

-

Цели и задачи фондовой биржи - Международные фондовые биржи

Основными целями образования фондовой биржи являются: Создание специализированного места, оснащенного необходимыми техническими средствами для проведения...

-

История и показатели развития фондовой биржи в России Сейчас в России насчитывается 10 фондовых бирж. Однако реальные торги ценными бумагами происходят...

-

Основные цели публичного размещения акций Для чего вообще компаниям первичное публичное размещение? В целом, это очень затратное мероприятие, так как в...

-

Понятие ценных бумаг Ценные бумаги являются товаром, который обращается на фондовом рынке. Поэтому, прежде чем перейти к рассмотрению особенностей...

-

Общая характеристика эмитентов и инвесторов - Эмиссия ценных бумаг. Фондовая биржа: основные понятия

Эмитент. Федеральный Закон "О рынке ценных бумаг" определяет его как "юридическое лицо или органы исполнительной власти либо органы местного...

-

Вторичный рынок ценных бумаг включает как организованный, так и неорганизованный (внебиржевой) рынок. Основными участниками вторичного рынка являются:...

-

Современное состояние развития фондовой биржи в России - Биржа и ее роль в экономике России

В 4 квартале 2014 года российский фондовый рынок оказался несколько в тени событий на валютном рынке. Ослабление рубля стало одно из причин повышенной...

-

Лондонская Фондовая Биржа - основной фондовый рынок Лондонская Фондовая Биржа является старейшей и самой интернациональной биржей Европы, на которой на...

-

Функции, Организация фондовойбиржи - Международные фондовые биржи

Основная роль фондовой биржи заключается в обслуживании движения денежных капиталов, которое опосредует распределение и перераспределение национального...

-

Внебиржевые фондовые рынки - Эмиссия ценных бумаг. Фондовая биржа: основные понятия

Изначальное преобладание в России внебиржевого рынка ценных бумаг над биржевым связано с тем, что первичное размещение ценных бумаг осуществлялось в...

-

Доходность - Международные фондовые биржи

По форме выпуска различают документарные и бездокументарные ценные бумаги. Документарная ценная бумага (бумажная) - ценная бумага напечатана на...

-

Заключение - Проблемы и перспективы российского фондового рынка

Данная курсовая работа посвящена проблемам российского фондового рынка и перспективам его развития. Были рассмотрены основные понятия рынка ценных бумаг....

-

Индекс "Standard &;amp; Poor's" (S&;amp;P) - Проблемы и перспективы российского фондового рынка

Этот индекс публикуется независимой компанией Standard &; Poor's. Он обычно составляется в двух вариантах - по акциям 500 корпораций и по акциям 100...

-

Данный индекс представляет собой взвешенный по рыночной стоимости показатель движения курсов акций всех корпораций, зарегистрировавших свои бумаги на...

-

Биржевые индексы, Индексы Dow Jones - Проблемы и перспективы российского фондового рынка

Индексы Dow Jones 26 мая 1898 года один из основателей американской Dow Jones Company и первый редактор Wall Street Journal Чарльз Доу (Charles H. Dow)...

-

Участники фондовой биржи - Международные фондовые биржи

Согласно российскому законодательству, членами фондовой биржи являются любые профессиональные участники рынка ценных бумаг. Профессиональные участники...

-

В 90-х годах Россия стала на путь возрождения рынка ценных бумаг, учитывающего как исторические и российские традиции, так и опыт стран с развитой...

-

"Биг Бэнг" или реформа Лондонской Биржи 1980-х годов - Лондонская Фондовая Биржа

Долгое время биржевая система Великобритании скорее напоминала деловой клуб, чем организованную систему, подобную Нью-Йоркской Фондовой Бирже. То есть...

-

Фондовая биржа выступает одним из регуляторов финансового рынка. Основная ее роль заключается в обслуживании движения финансовых и ссудных капиталов:...

-

Торговые стратегии на фондовом рынке Торговая стратегия или торговая система - это перечень предписаний на открытие и закрытие торговых позиций, на...

-

Понятие фондового рынка, его назначение, структура Фондовый рынок - это институт или механизм, сводящий вместе покупателей (предъявителей спроса) и...

-

Фондовые индексы - Международные фондовые биржи

Динамику состояния тех или иных ценных бумаг, обращающихся на фондовой бирже, отражают такие показатели, как фондовые индексы. Фондовый индекс--...

Перспективы Лондонской Фондовой Биржи - Лондонская Фондовая Биржа