Анализ роли биржи в экономике России на примере фондовой биржи, История и показатели развития фондовой биржи в России - Биржа и ее роль в экономике России

История и показатели развития фондовой биржи в России

Сейчас в России насчитывается 10 фондовых бирж. Однако реальные торги ценными бумагами происходят только на 3 биржах:

- - Московская биржа (ранее до 2012 года -- ММВБ-РТС), созданная в результате объединения ММВБ и РТС - Санкт-Петербургская валютная биржа (СПВБ) - Санкт-Петербургская биржа

Наиболее крупной фондовой биржей в России является ОАО "Московская Биржа".

В советской России биржи закрыли в 1917--1918 г. До 1917 г. в Российской империи действовало семь товарно-фондовых бирж -- в Петербурге, Москве, Одессе, Киеве, Харькове, Варшаве и Риге. Основной из них была Петербургская.

В 1990-х годах прошлого века они были открыты вновь только после распада СССР.

С 1 января 2014 года российское законодательство не предусматривает деления бирж на фондовые, валютные и товарные; для обозначения всех вышеперечисленных видов используется термин "биржа" (п.6 ст. 29 Федерального закона от 21.11.2011 N 325-ФЗ (ред. от 21.12.2013) "Об организованных торгах"), а их деятельность регулируется Федеральным законом "Об организованных торгах" и иными нормативными актами[1].

Большую часть двадцатого века такое явление как российский фондовый рынок просто не могло существовать в нашей стране. Фактически, являясь площадкой для спекуляций, фондовый рынок как явление шел в разрез с политикой государства, которое наказывало своих граждан за любые попытки вести коммерческую или спекулятивную деятельность.

Однако, с началом перестройки, многие традиционные ценности и запреты подверглись значительным изменениям. В частности, в 1990-м году было выпущено постановление правительства, разрешающее деятельность акционерных обществ. Для большинства граждан открылась возможность принять участие в создании новых предприятий, однако, на первых порах этой возможность воспользовались далеко не все.

Причиной этому был не только развал одного из величайших государств, но и резкий всплеск роста появления разнообразных компаний-однодневок, целью которых был исключительно отбор средств у населения. Все мы прекрасно помним об акционерном обществе МММ - организатора крупнейшей махинации с ценными бумагами, оставившей без крова и средств для существования огромное количество людей.

Ситуация начала меняться в начале нового тысячелетия. Из вороха разнообразных мошеннических фирм, уже успели выделиться предприятия, доверие к которым с годами только возрастало. По большей части этими предприятиями были банки, которые и задали курс роста российского фондового рынка, разместив свои облигации на ММВБ.

Таким образом, переход на рыночные отношения, так называемая, "перестройка" стала главным фактором возрождения и развития настоящего фондового рынка в России.

На рубеже 1990-х годов в России начался процесс возрождения фондового рынка. Становление в России рыночных отношений привело не только к трансформации существующих ранее форм и методов управления, изменению технологий функционирования товарных и финансовых рынков, модернизации всех сфер экономики. Свое второе рождение получили некоторые виды экономической деятельности, которые не требовались в условиях административно-командной экономики, мы имеем в виду, в частности, фондовый рынок. Этот хорошо развитый в дореволюционной России рынок оказался после 1917 г. разрушенным, были ликвидированы фондовые биржи, исчезли из обращения ценные бумаги, потерян круг профессионалов, работавших на рынке. Анализ истории становления фондового рынка как одного из инструментов рыночной экономики в новых условиях позволяет выявить следующие этапы развития[14].

Рынок ценных бумаг (РЦБ) в России начал свое формирование в первой половине 1991 г. после принятия Постановления Совета Министров РСФСР № 601 от 25 декабря 1990 г. "Об утверждении Положения об акционерных обществах". На данном этапе происходило создание предпосылок для развития фондового рынка: образование фондовых бирж и рынка акций коммерческих банков, началось формирование законодательной базы. В это время основная масса населения была еще с советским менталитетом и мотив сбережений (в экономическом смысле) практически отсутствовал. То, что принято называть сбережениями граждан, было, по сути дела, "увеличением кассовых остатков", процент не являлся мотивом вкладов в сберкассы, то есть деньги накапливались для будущих покупок, но, как правило, не вкладывались в какие-либо предприятия или долговые обязательства с целью увеличения будущего потребления.

В марте 1992 года было зарегистрировано АОЗТ "Московская межбанковская валютная биржа" (ММВБ), учредителями которой стали Центральный Банк РФ, правительство Москвы, АРБ и ряд коммерческих банков. В этом же году ММВБ выиграла тендер на право организации биржевой инфраструктуры для государственных ценных бумаг и начала подготовку к торгам по государственным краткосрочным обязательствам (ГКО).

В начале 90-х гг. фондовый рынок России развивался хаотично под влиянием таких фундаментальных факторов как либерализация цен гиперинфляция, начало ваучерной приватизации[17].

Экономика, вышедшая из-под контроля правительства, страдала от финансовых спекуляций, падения курса рубля по отношению к твердой валюте. Кризис неплатежей и замена денежных расчетов бартером ухудшали общее состояние хозяйства страны. Результаты реформ стали очевидны к середине 1990-х годов. С одной стороны, в России начала формироваться многоукладная рыночная экономика, улучшились политические и экономические связи со странами Запада, была провозглашена в качестве приоритета государственной политики защита прав и свобод человека. Но в 1991--1995 гг. ВВП и промышленное производство упали более чем на 20 %, уровень жизни большинства населения резко снизился, инвестиции за 1991--1998 годы упали на 70 %.

Осенью 1992 года началась приватизация. Тысячи государственных предприятий переходили в частные руки - к отдельным лицам и трудовым коллективам. Важной задачей властей являлось формирование класса собственников, создание мелкого, среднего и крупного бизнеса, который и составил бы основу российской экономики. Решению этой задачи была подчинена и объявленная приватизация. Но большинство населения не имело средств для покупки акций. И власти решили выдать каждому гражданину России приватизационный чек (ваучер). Его можно было обменять на акции общей стоимостью до 10 тысяч рублей. Эти и другие меры государства привели к тому, что приватизация обрела активные формы. За первый год реформ было приватизировано 24 тысячи предприятий, 160 тысяч фермерских хозяйств, 15 процентов предприятий торговли. В стране весьма быстрыми темпами стал формироваться слой собственников.

Под влиянием гиперинфляции произошла глубокая деформация всех стоимостных пропорций и соотношения цен на продукцию отдельных отраслей, изменившая стоимостные основания финансовой, бюджетной и кредитно-денежной системы. Индекс потребительских цен с 1992 г. по 1995 г. увеличился в 1187 раз, а номинальная зарплата -- в 616 раз. Тарифы на грузовые перевозки увеличились за те годы в 9,3 тыс. раз, а индекс цен реализации продукции сельского хозяйства производителями продукции повысился всего в 780 раз, в 4,5 раз меньше, чем в промышленности. Неравновесие доходов и расходов достигло за годы преобразований такого уровня, что механизм неплатежей перестал справляться с его сбалансированием[17].

Ваучерная приватизация не улучшила материального положения большинства населения России. Она не стала стимулом для развития производства, не оправдала ожиданий властей и всего населения, рассчитывавших на улучшение экономической ситуации в стране. Это - безусловный минус экономической политики властей в 1992-1994 годах. Но в течение короткого времени в стране сложились новые экономические отношения, основанные на частной собственности и свободе предпринимательской деятельности. И это - столь же безусловный плюс прошедшей приватизации.

Все эти факторы отразились и на развитии фондового рынка России.

Необходимо отметить, что российская торговая система (РТС) была организована еще в 1995 году в качестве альтернативы уже существовавшей на тот момент ММВБ.

Фондовый индекс -- составной показатель на основе цен определенной группы ценных бумаг. Наиболее популярным фондовым индексом России является индекс РТС.

Индекс РТС, наряду с индексом ММВБ, является основным индикатором состояния отечественного фондового рынка.

Индекс RTSI рассчитывается, начиная с 1 сентября 1995 года. Именно тогда стартовали торги ценными бумагами на торговой площадке РТС. Его значение отражается в относительных единицах. На дату первого дня торгов индекс RTSI был условно принят равным 100 пунктам.

Индекс РТС - это один из главных индикаторов торговли ценными бумагами в Российской Федерации. Вначале его расчет охватывал 100 пунктов. Чтобы рассчитать индекс РТС, нужно взять за основу цены 50 ликвидных акций наиболее капитализированных компаний, находящихся на территории России. Помимо широко известного показателя, существует РТС-2. Он включает в себя, так сказать, акции "второго эшелона". Это всевозможные отраслевые и технические индексы. Индекс РТС показывает в относительных единицах суммарную рыночную капитализацию ценных бумаг определенных компаний из числа эмитентов. Расчет индекса осуществляется регулярно, через каждые 15 секунд по итогам торгов на фондовой бирже. Это означает, что его значение в режиме реального времени постоянно меняется. Ежеквартально (четыре раза в год) пересматривается состав индекса. Из расчетной базы одни акции убирают, добавляя другие. Доля какой-то одной акции, которая входит в его структуру, не может составлять более 15 процентов. Необходимо сказать, что цены акций, входящих в состав рассматриваемого индекса, в отличие от Московской Межбанковской Валютной Биржи, указываются в долларах США. Таким образом, одной из ведущих и конкурентоспособных фондовых бирж на территории Российской Федерации по праву считается "Российская торговая система". РТС в той или иной степени отображает структуру экономики России.

Динамика индекса RTSI за 1996-2009 гг. представлена на рис.1.

![динамика индекса rtsi за 1996-2009 гг.[16]](/images/image001-3170.png)

Рис.1. Динамика индекса RTSI за 1996-2009 гг.[16]

Во второй половине 90-х гг. фондовый рынок России развивался под влиянием экономической политики правительства Черномырдина.

Россия остро нуждалась в деньгах для финансирования реформ. Их предоставили Международный валютный фонд и Всемирный банк. Кроме того, правительство стало выпускать государственные краткосрочные облигации (ГКО), которые приносили немалый доход. Удалось также убедить население хранить деньги в банках. В результате в бюджете оказались необходимые средства. Благодаря этому правительству удалось снизить темпы инфляции и стабилизировать рубль. Однако, продавая ГКО и беря займы у зарубежных финансовых институтов, страна все больше влезала в долги. Необходимо было выплачивать проценты по ГКО, а в бюджете таких средств попросту не было. При этом вырученные деньги далеко не всегда использовались эффективно - а значит, не приносили ожидаемого результата. В итоге над страной нависла новая угроза - опасность долгового кризиса.

Поэтому период 1997-1998 гг. в развитии фондового рынка России, пожалуй, самый противоречивый. Все больше иностранных инвесторов вкладывались в корпоративные ценные бумаги. Из-за их чрезмерной доходности, конечно. Возросла и чувствительность рынка. И следующий международный кризис был сильным ударом по рынку акций. Облигации так же упали в цене (а их доходность была 180% годовых летом 1998 года). Далее идет чреда вполне логичных изменений: обвал национальной валюты, отказ государства от оплаты взятых долговых обязательств, банковский кризис, снижение производства в реальной экономике. В "эпоху акций" российский фондовый рынок сыграл роль регулятора национальной экономики. А его взаимосвязь с мировыми финансовыми рынками стала еще сильнее.

В период 2000-2007 гг. основой для положительного развития фондового рынка стал экономический рост.

Экономическое развитие России в 2000--2007 годах характеризовалось устойчивым динамичным ростом, опиравшимся на завершение переходного периода от плановой к рыночной экономике и перестройку экономических пропорций, совершенную валютно-финансовым кризисом 1998 года. Системный кризис июля-октября 1998 года обесценил внутренний государственный долг и создал зонтик в виде значительной девальвации курса рубля и снижения стоимости основных факторов производства -- труда и энергии. Это привело к резкому сжатию импорта и расчистило поле для восстановительного роста, связанного с импортозамещением и ростом инвестиций, преодолением кризиса неплатежей и повышением монетизации экономики.

Период бурного развития фондового рынка в 2000--2007 гг. начался с взрывного роста ликвидности рынка, а затем и взлета индекса РТС и ММВБ, потому что мы наблюдали повышательную динамику цен на акции российских компаний - в 3,4 раза она опережала стоимостный рост ВВП, в 1,8-1,9 раза - рост денежной массы, в 6,9 раз - инфляцию. Отчасти указанный рост относится к позитивной переоценке стоимости бизнеса и имущество России, к естественному удорожанию активов в успешно работающей экономике[16].

Бурный рост рынка облигаций в 2000-х годах содействовал притоку средств в экономику, финансированию сделок слияний-поглощений, росту сделок купли-продажи крупных пакетов акций, рефинансированию и другим способам заимствования. Начиная с 2005 г. стал ускоренно развиваться рынок срочных контрактов на фондовой бирже РТС. Фьючерс на индекс РТС стал самым ликвидным финансовым инструментом не только на срочном, но и на спот-рынке.

Индекс РТС на закрытие торговой сессии в последний рабочий день 2007 года (28 декабря) зафиксирован на отметке 2290,51 пункта, а индекс ММВБ -- на отметке 1888,86 пункта. По итогам 2000--2007 гг. индекс РТС вырос на 1279,54 % (значение на 5 января 2000 г. -- 179,01 пункта). По итогам 2001 г. индекс ММВБ вырос на 1014,10 % (значение на 9 января 2000 г. -- 186,26 пункта).

Основной вехой развития рынка на этом этапе стало внедрение в секции фондового рынка ММВБ системы интернет-трейдинга. Интернет-трейдинг -- это способ доступа к торгам на валютной, фондовой или товарной бирже с использованием интернета как средства связи.

Первая российская система интернет-трейдинга, разработанная сотрудниками КБ "Гута-Банк".первоначально называлась RemoteTrader, затем название было изменено на GutaBroker. Окончательное название OnlineBroker система получила в 2003 году.

С этого момента торги перестали быть привязанными к специально оборудованному рабочему месту, что обеспечило прямой доступ к торговой сессии частных инвесторов.

В успешное развитие фондового рынка с начала 2000-х гг. вмешался такой фундаментальный фактор как мировой финансовый кризис, стартовавший с ипотечного кризиса США[16].

Почти пять докризисных лет (до 2008 года) российский фондовый рынок показывал высокие темпы капитализации, что объяснялось очень слабым ее предшествующим уровнем и недооцененностью. Он недооценен и сейчас, так как его показатель Р/Е (цена/прибыль) рекордно низок. Сейчас в России данный показатель составляет 5.Для сравнения, этот показатель для Соединенных Штатов составляет 13, в Европе несколько снизился в последние месяцы, но ненамного, а для развивающихся стран составляет 9.

Индекс достиг своего максимального значения в мае 2008 года. На тот момент оно составляло 2498,10 пунктов. Кризис 2008 года привел к серьезному снижению капитализации российских компаний. В результате этого падения значение индекса опускалось до уровня в 80 пунктов. Несмотря на восстановление российской экономики, отечественный фондовый рынок до сих пор не может полностью оправиться от понесенных им серьезных потерь. В результате сегодня компании-лидеры российской экономики стоят почти в два раза дешевле, чем в середине 2008 года.

Начиная с 2010 года, фондовый рынок снова пошел в рост, который прервали санкции западных стран по отношению к России в связи с событиями на Украине.

Таким образом, главными фундаментальными факторами, оказавшими влияние на развитие фондового рынка в России после распада СССР стали переход к рыночным отношениям, внутренняя экономическая политика, в условиях либерализации цен, гиперинфляции, ваучерной приватизации, а также дефолта 1998 года и мирового финансового кризиса 2008 года.

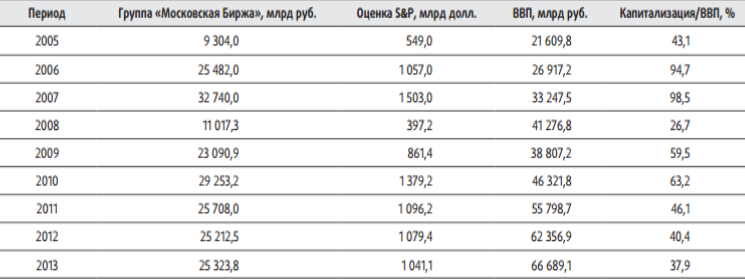

В табл. 1 приведены сводные данные по акциям, которые предлагаются на фондовом рынке группы "Московская биржа", а также оценка агентством Standard&;Poor's числа российских эмитентов, акции которых допущены к торговле на ФБ ММВБ, NYSE, NASDAQ и входят в LSE-listedS&;P EMDB Russiaindex.

Таблица 1. Организованный рынок акций в 2008-2013 гг.[17]

Таблица 2. Капитализация рынка акций российских эмитентов в 2005-2013 гг.

Капитализация внутреннего рынка акций за 2013 г. изменилась незначительно. В рублевом выражении, ориентируясь на фондовый рынок группы "Московская биржа", она составила 25 324 млрд. руб. (всего на 0,4% больше, чем годом ранее), в сравнении с ВВП капитализация опустилась на 2,5 п. п.

Исторического максимума капитализация рынка акций достигала в 2007 г., когда доходила до 98% ВВП. Сравнивая текущую капитализацию с исторически максимальной, отметим ее сокращение на 22,7%.

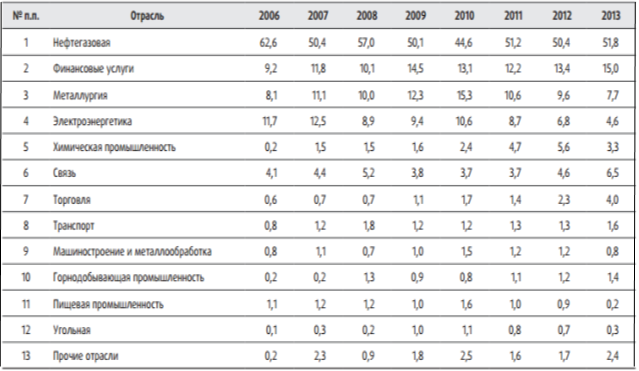

Российский рынок акций отличается высокой концентрацией капитализации как по эмитентам, так и по отраслям. В табл. 3 представлен список десяти наиболее капитализированных компаний в 2005-2013 гг.

Список наиболее капитализированных эмитентов за 2013 г. существенно не изменился, но в нем появился новый эмитент - ОАО "Магнит". Первое место по капитализации неизменно и с большим отрывом от второго занимает ОАО "Газпром".

Не меняется и отраслевая структура капитализации рынка акций (см. табл. 4).

Достаточно серьезное сокращение доли нефтегазового сектора, отмечавшееся в 2010 г. (до 44,6% общей капитализации), оказалось кратковременным, и в 2011-2013 гг. в среднем этот сектор занимает 50,8%.

Можно также обратить внимание на долговременный спад капитализации компаний электроэнергетики и металлургии, а также на рост капитализации эмитентов, оказывающих финансовые услуги, предприятий связи торговли.

Таблица 3. Список наиболее капитализированных российских эмитентов (по итогам 2013 г.)[17]

Таблица 4. Отраслевая структура капитализации российского рынка акций в 2006-2013 гг., %[17]

Макроэкономические условия в России в 2013 г. формировали неблагоприятную динамику связи с постепенным ослаблением инвестиционной и производственной активности, сокращением внешнего спроса и постепенно замедляющейся активности потребительского сектора, результатом чего стало более чем двукратное замедление темпов реального ВВП РФ (до 1,3% против 3,4% годом ранее).

Несмотря на тенденцию уменьшения количества юридических лиц, имеющих форму открытого акционерного общества, в настоящее время их насчитывается 31 405. Из них на организованных рынках представлено менее одного процента.

По итогам 2013 г. биржевой объем сделок на внутреннем рынке (без учета первичных размещений и сделок РЕПО) составил 8313 млрд. руб., что на 18,6% меньше, чем годом ранее.

Снижение оборотов продолжается уже второй год, и в сравнении с 2011 г., который отличался максимальными объемами биржевых торгов, сжатие составляет более 50%. Соответственно, падает и среднедневной оборот.

По итогам 2013 г. он снизился (без учета первичных размещений и сделок РЕПО) до 33,3 млрд. руб., на 26,7% в сравнении в предыдущим годом. Если же взять за точку отсчета 2011 г., то среднедневной оборот сократился уже на 57,9%.

Последние два года падает и коэффициент оборачиваемости внутреннего рынка акций. В 2013 г. он снизился до 33,6%. Если сравнивать максимальным уровнем 2009 г., то произошло уменьшение ликвидности внутреннего рынка акций в 2,7 раза.

Аналогичные показатели выявляются и по данным агентства S&;P, которые учитывают вторичный биржевой оборот российских акций не только на внутреннем, но и внешних рынках (как в виде депозитарных расписок, так и акций де-факто российских компаний, зарегистрированных в иностранных юрисдикциях). Долю оборота российских акций, приходящихся на зарубежные биржи, в 2012-2013 гг. можно оценить в 49% от суммарного оборота.

Несмотря на долговременный понижательный тренд, доля десяти наиболее ликвидных эмитентов акций на внутреннем биржевом рынке остается очень большой. Так, в 2005 г. этот показатель (с учетом всех режимов торгов) составлял 95,9%, а за восемь лет, по итогам 2013 г. он снизился на 11,8 п. п. до 84,1%.

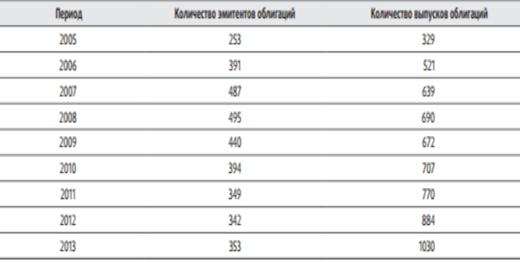

Количество "рыночных" эмитентов облигаций, в отличие от предыдущих лет, в 2013 г. выросло до 353 компаний (см. табл. 5) - на 3,2% больше, чем годом ранее. По сравнению с максимальным количеством таких эмитентов, наблюдаемом в 2007 году, показатель 2013 года окажется на 27% меньше.

Таблица 5. Количество эмитентов облигаций и эмиссий в 2005-2013 гг.[17]

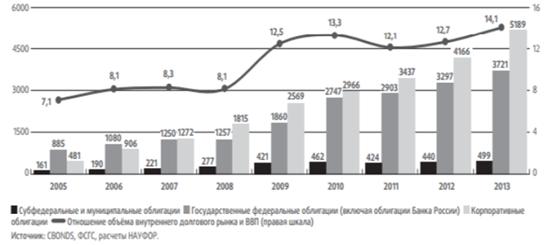

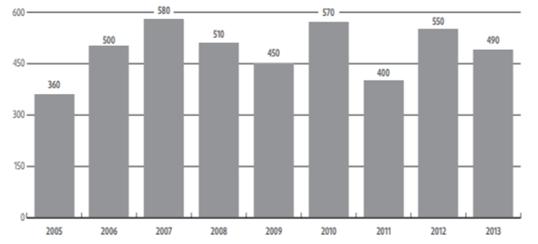

На рис. 2 приведен график объема рынка облигаций (размещенные выпуски, по номинальной стоимости).

Рис.2. Объем внутреннего долгового рынка в 2005-2013 гг., млрд. руб.[

Рост количества "рыночных" эмиссий облигаций не прекращался, а темп только возрастает. Так, в 2013 г. увеличение числа выпусков достигло 16,5%, это максимальный показатель с 2006 г.

Рост объема внутреннего рынка облигаций продолжился, в 2013 г. в номинальном объеме он достиг 5189 млрд. руб. (на 24,6% больше, чем годом ранее). Темп этого роста явно уменьшается: если в 2006-2008 гг. средний годовой рост составлял 53%, то в 2010-2013 гг. он снизился до 19,3%. В сравнении с ВВП внутренний рынок корпоративных облигаций остается небольшим. По итогам 2013 г. отношение объема рынка к ВВП составило 7,8%, увеличившись за год на 1 п. п.

C точки зрения размещений новых выпусков корпоративных облигаций 2013 г. стал рекордным. Объем новых выпусков корпоративных облигаций составил 1693 млрд. руб., в том числе 91,3% "рыночных", что на 38,8% больше, чем в предыдущем году. Количество эмитентов, осуществивших новые размещения, достигло 250, это на 21,4% больше, чем годом ранее.

Особенностью российского фондового рынка является концентрация сделок с корпоративными облигациями на организованных торгах. Начиная с 2010 г. отмечается резкий рост внутреннего биржевого вторичного рынка.

В 2013 г. этот тренд сохранился, и по итогам года объем биржевых торгов (без учета сделок РЕПО и размещений новых выпусков) составил 6195 млрд. руб., на 16,5% больше, чем годом ранее.

Несмотря на рост оборотов, коэффициент оборачиваемости на внутреннем корпоративном долговом рынке плавно уменьшается. По итогам 2013 г. он составил 143% против 173% годом ранее. Это связано, по-видимому, с опережающим ростом объема рынка корпоративных облигаций и перетоком ликвидности в режим сделок РЕПО.

Среди корпоративных облигаций начиная с 2010 г. отмечается бурный рост выпусков и объемов торгов биржевыми облигациями. Доля биржевых облигаций в 2012-2013 гг. во вторичном обороте корпоративных облигаций на фондовом рынке группы "Московская биржа" с учетом всех режимов торгов стабилизировалась на уровне 30%.

Концентрация на отдельных инструментах на рынке облигаций намного ниже, чем на рынке акций. Доля десяти эмитентов корпоративных облигаций, сделки с облигациями которых проводились в наибольших объемах по итогам 2013 г. составляет 41,9%, это на 11,3 п. п. меньше, чем годом ранее.

Список эмитентов наиболее ликвидных корпоративных облигаций, изменился крайне незначительно.

Вексельный рынок не относится к числу самых прозрачных секторов долгового рынка. По имеющимся оценкам (см. рис. 3), его объем в 2006-2013 гг. в среднем составляет 500 млрд. руб., что сопоставимо с объемом рынка субфедеральных и муниципальных облигаций.

Рис.3 Объем вексельного рынка в 2005-2013 гг., млрд. руб.

По итогам 2013 г. отмечается сжатие вексельного рынка на 10,9%.

На долгосрочном периоде доля векселей на внутреннем долговом рынке имеет тенденцию к постепенному сжатию. Так, по оценкам ГК "РЕГИОН", за десять лет она снизилась с 40 до 5%. По тем же данным, векселедателями около 90% объема всех выпущенных векселей в настоящее время являются кредитные организации, тогда как десять лет назад доля кредитных организаций составляла около 40%.

Временная структура выпущенных векселей остается в последние два года практически неизменной: около 36% всех векселей выпускаются сроком от шести месяцев до года, а на срок от года до трех лет приходится около 34% векселей.

Вторичный вексельный оборот по итогам 2013 г. оценивается в 8 млрд. руб., против 7 млрд. руб.

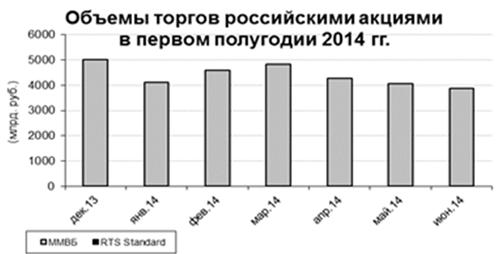

Объемы торгов российскими акциями в первом полугодии 2014 года представлены на рис.4.

Рис.4. Объемы торгов российскими акциями в первом полугодии 2014 г.

С начала 2014 года российские индексы снизились: РТС - на 5,2 %, ММВБ - на 1,8%. В квартальном выражении РТС прибавил 11,4%, ММВБ прибавил 7,8%.

Объем торгов акциями на "ФБ ММВБ" по итогам I полугодия 2014 года составил 25,74 трлн. руб. За II квартал 2014 г. объем торгов составил 12,21 трлн. руб., что меньше на 10% по сравнению с I кварталом 2014 г. (13,53 трлн. руб.). Наибольший объем зафиксирован в марте месяце, наименьший объем торгов пришелся на июнь 2014 г.

Капитализация рынка акций, обращающихся на Московской бирже, по состоянию на 30 июня 2014 г. составила 741,5 млрд. долл. США.

Во II квартале 2014 г. отмечен прирост капитализации крупнейших российских компаний. Наибольший прирост акций в 19,3% у ОАО "ГМК Норильский никель", почти 14% - у ОАО "Газпром", +10% - у ОАО "Роснефть", в среднем 7,5% прибавили ОАО "Банк ВТБ", ОАО "Сургутнефтегаз" и ОАО "Лукойл".

Вместе с тем по сравнению с началом 2014 г. капитализация представленных на графике крупнейших российских компаний продолжает снижаться. Наибольшее падение с начала 2014 года около -19,4% зафиксировано у ОАО "Сбербанк России" и ОАО "Банк ВТБ". Падение в -7,4% у ОАО "Сургутнефтегаз", -4% и -3,4% у ОАО "Роснефть" и ОАО "Лукойл" соответственно. Небольшой рост в 3,8% у ОАО "Газпром". Наибольший рост у ОАО "ГМК Норильский никель" - плюс 21% с начала года.

Во II квартале 2014 года объем торгов корпоративными облигациями, включая биржевые и еврооблигации, на "ФБ ММВБ" составил 17,24 трлн. руб., что на 1,4% меньше показателя за I квартал 2014 г. (17,49 трлн. руб.). Среднедневной объем торгов облигациями по итогам II квартала 2014 г. составил 191,6 млрд. руб.

Объем новых выпусков рублевых корпоративных облигаций во II квартале 2014 года составил 256,86 млрд. рублей. Было размещено 55 выпусков 37 эмитентами.

Наиболее крупные выпуски в I квартале осуществили следующие эмитенты: РЖД (25 млрд. руб.), АИЖК и Газпромбанк по 20 млрд. руб., ВЭБ - около 18 млрд. руб.

К концу II квартала 2014 года объем рынка корпоративных и банковских облигаций составил 4597,84 млрд. руб., что незначительно (на 2,4%) превысило объемы на конец I квартала 2014 года (4490,54 млрд. руб.). Всего во II квартале на внутреннем рынке обращалось 830 выпусков 290 корпоративных эмитентов.

Объем рынка корпоративных еврооблигаций (включая банковские) по состоянию на конец II квартала 2014 года составил 182,48 млрд. долл. США, превысив аналогичный показатель I квартала 2014 года (181,96 млн. долл. США) лишь на 0,29 процента.

В течение II квартала 2014 г. наблюдалось скачкообразное увеличение и снижение средневзвешенной эффективной доходности корпоративных облигаций. Изменение за квартал составило +3,8 %, с начала года - плюс 13%. Максимальное значение во II квартале отмечено в середине мая (9,71%), минимальное - в начале апреля (+9,16%).

![средневзвешенная доходность корпоративных облигаций за 1 полугодие 2014 года[17]](/images/image010-1656.png)

Рис.5. Средневзвешенная доходность корпоративных облигаций за 1 полугодие 2014 года[17]

За II квартал 2014 года произошло 3 дефолта: 1 оферта и 2 купонных (ОАО "РТК-Лизинг", ООО "Каскад", ЗАО "Горно-химическая компания Бор"), а также 4 технических дефолта: 3 - погашение номинала (ООО "ТК Финанс", ООО "ЭПЛ Даймонд") и 1 - оферта (ОАО "Мордовцемент").

Для сравнения - в I квартале 2014 года был зарегистрирован 1 технический дефолт (ООО "Каскад").

В августе 2014 года состоялась первая реакция российского рынка акций на санкции Запада, и пока рынок может успокоиться, если не будет новых потрясений. Сейчас опасность усугубляется на редкость высокой оценкой рынков США и еврозоны, хроническим падением корпоративных прибылей на emergingmarkets, ужесточением политики ФРС и геополитическими рисками.

Таким образом, эффект от введенных на сегодняшний день санкций имеет среднесрочные последствия для российской экономики, которые дадут о себе знать не сразу. В течение ближайшего месяца инвесторы и участники рынка попытаются подсчитать эффект от санкций и заложить его в цены акций. Эксперты не ожидают новых серьезных секторальных санкций со стороны Евросоюза: во-первых, это ударит по самой Европе, которая слишком тесно экономически связана с Россией; а во-вторых, внутри ЕС нет единства мнений, и прийти к согласованному решению членам союза весьма непросто.

Похожие статьи

-

Современное состояние развития фондовой биржи в России - Биржа и ее роль в экономике России

В 4 квартале 2014 года российский фондовый рынок оказался несколько в тени событий на валютном рынке. Ослабление рубля стало одно из причин повышенной...

-

Биржи в России, Возникновение и развитие бирж в России - Биржи и их роль в рыночной экономике

Возникновение и развитие бирж в России Рынок возник в тринадцатом и пятнадцатом веке в северной Италии, но широко используется в деловом мире, в...

-

Заключение - Биржа и ее роль в экономике России

Биржа (от нем. Bьrse, лат. bursa -- кошелек) -- регулярно функционирующий, организационно определенный рынок однородных товаров, на котором заключаются...

-

Можно смело сделать прогноз, что продолжится рост ВВП, а компании будут наращивать масштабы деятельности. Большинство отраслей находится на подъеме,...

-

Лондонская Фондовая Биржа - основной фондовый рынок Лондонская Фондовая Биржа является старейшей и самой интернациональной биржей Европы, на которой на...

-

Современные Российские биржи и перспективы их развития - Биржи и их роль в рыночной экономике

На сегодняшний день можно назвать десятки крупнейших российских бирж России, имеющих не только региональное или федеральное, но и международное значение....

-

2009 год стал переломным в том, что касается оздоровления мировой экономики и финансовых рынков. И хотя начало года было "пасмурным", с отголосками...

-

Проблемы развития фондовой биржи в России Рынок фондовый биржа Формирование рынка ценных бумаг в России повлекло за собой возникновение, связанных с этим...

-

Роль биржи в экономике - Биржа и ее роль в экономике России

Рынок фондовый биржа Биржа как инструмент экономики прочно вошла в современное общество. Это место оптовой торговли определенным видом товара, которая...

-

Анализ проблем развития Российского рынка акций Существующий в настоящее время в России рынок акций является типичным крупным развивающимся рынком. Он...

-

Анализ современного состояния рынка ценных бумаг России Фондовый рынок является чутким барометром состояния экономики. Ныне основными целями на...

-

Мировые фондовые биржи - Международные фондовые биржи

На данный момент во всем мире действует порядка 200 фондовых бирж. Ведущая роль в мировом биржевом обороте принадлежит именно им. Крупнейшие фондовые...

-

История кредитной системы Созданию современной кредитной системы российской федерации предшествовал длительный исторический период, который определялся...

-

Теоретические аспекты понятия биржи, Сущность и виды биржи - Биржа и ее роль в экономике России

Сущность и виды биржи Биржа (от нем. Bьrse, лат. bursa -- кошелек) -- регулярно функционирующий, организационно определенный рынок однородных товаров, на...

-

Введение - Биржа и ее роль в экономике России

Главное назначение биржи заключается в организованном сведении продавцов и покупателей товаров. В качестве товаров может выступать сырье, материалы,...

-

Ключевые аргументы "за" Лондонскую Фондовую Биржу - Лондонская Фондовая Биржа

И все же, почему большинство российских компаний проводят свои публичные размещения на Лондонской фондовой бирже, а не на российской или американской...

-

Роль страхования ответственности на страховом рынке России - Анализ рисков в страховании

Страхование ответственности является новой отраслью на страховом рынке России, поэтому имеет тенденцию постоянного развития как данной сферы в целом, так...

-

Как любая быстрорастущая система рынок ценных бумаг сталкивается с рядом проблем, многие из которых имеют первоочередную важность. Можно выделить...

-

Нью-Йоркская фондовая биржа (англ. New York Stock Exchange, NYSE) -- главная фондовая биржа США. Символ финансового могущества США и финансовой индустрии...

-

Движение индексов - Международные фондовые биржи

Что происходит, когда цена акции, входящей в корзину, растет или падает? Влияние этого события на индекс может быть определено по следующей формуле, где...

-

Анализ кредитного портфеля банка В условиях столь явного преобладания в структуре активных операций ссудных средств встает проблема управления активами,...

-

Заключение - Лондонская Фондовая Биржа

Несмотря на все большее развитие рынков, глобализацию, которая сделала взаимозависимыми рынки по всему миру, и засилье интернета, позволяющее проводить...

-

Как уже было выше сказано, в условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы: - пассивные...

-

Перспективы Лондонской Фондовой Биржи - Лондонская Фондовая Биржа

Итак, что касается будущего Лондонской фондовой биржи, то тут существуют весьма противоречивые аргументы. Во-первых, существует мнение российских...

-

Краткий обзор современного рынка страхования в России В едином государственном реестре субъектов страхового дела на 30.09.2008 зарегистрировано 814...

-

Привлекательность лондонской площадки для международных компаний - Лондонская Фондовая Биржа

В данной главе будет проведено сравнение между Лондонской и Американской фондовой биржей, и приведены аргументы "за" Лондон. Лондонская фондовая биржа...

-

Особенности функционирования Лондонской Фондовой Биржи - Лондонская Фондовая Биржа

В целом, члены биржи разбиваются на три составляющие. Первая и вторая являются наиболее важными, и к ним можно отнести дилеров и брокеров соответственно....

-

В "Основных направлениях единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов" были установлены цели по инфляции 5% в...

-

ЗАДАЧИ ФОНДОВОГО РЫНКА КИТАЯ - История фондового рынка Китая

Помимо сегментированности рынка на основе жесткого разделения китайского фондового рынка по типам акций, дополнительным фактором, ограничивающим...

-

Понятие ипотечного кредитования и история его развития в России В современном мире основными видами кредитования населения являются кредиты...

-

Современные условия развития потребительского кредитования в России направлены на максимальное удовлетворение потребностей населения. Данный сегмент...

-

Сберегательный банк РФ осуществляет банковские операции и сделки, предусмотренные Положением о филиале. Объем полномочий руководителя филиала...

-

Основной целью развития банковского сектора Российской Федерации на среднесрочную перспективу является активное участие в модернизации экономики на...

-

Введение - Биржи и их роль в рыночной экономике

Биржевая торговля у множества людей это словосочетание вызывает в воображении образы спекулянтов, азартно совершающих свои сделки; брокеров, активно...

-

Акции типа "H", "N" и "L" и "красные фишки", КДР - История фондового рынка Китая

Акции типа "H", "N" и "L" представляют собой акции китайских компаний, обращающиеся на Гонконгской, Нью-Йоркской и Лондонской фондовых биржах...

-

Реальный сектор экономики представляет собой совокупность видов экономической деятельности (отраслей), занятых производством материальных и...

-

На страховом рынке России уже в середине 90-х годов преобладал частный капитал. В общем числе страховых организаций частные компании составляли 36%,...

-

Для достижения целей развития рынка межбанковского кредитования важно понимание и анализ проблем, с которыми сталкивается межбанковский рынок. Наиболее...

-

История развития страхования Первоначальный смысл страхования связан со словом "страх". В частности, выражение "страхование" (страховка, подстраховка)...

-

ФИНАНСОВЫЕ ИНСТРУМЕНТЫ ФОНДОВОГО РЫНКА КИТАЯ, Акции типа "А" - История фондового рынка Китая

Характерной чертой фондового рынка Китая является его сегментированность. Всего существует 6 типов акций китайских компаний - A, B, C, H, L и N. Акции...

Анализ роли биржи в экономике России на примере фондовой биржи, История и показатели развития фондовой биржи в России - Биржа и ее роль в экономике России