Доходы и расходы Фонд социального страхования РФ - Фонд социального страхования и его роль в развитии социальной сферы

Средства обязательного социального страхования являются федеральной собственностью. Поэтому страховщики осуществляют только оперативное управление средствами обязательного социального страхования. Средства обязательного социального страхования - денежные средства и имущество, находящееся в оперативном управлении страховщика конкретных видов обязательного социального страхования. Для целей управления средствами государственного социального страхования РФ был создан ФСС РФ, являющийся специализированным финансово-кредитным учреждением при Правительстве РФ[13, с. 441].

Фонд представляет собой специализированную структуру, обеспечивающую функционирование всей многоуровневой системы государственного социального страхования. Фонд формирует выплату пособий по временной нетрудоспособности, по беременности и родам, при рождении ребенка и ежемесячное пособие до достижения ребенком возраста полутора лет и пособие на погребение умерших.

Фонд финансирует санаторно-курортное обслуживание работающих и членов их семей, детскую летнюю оздоровительную кампанию.

В 2000 г. ФСС начал выплаты по возмещению вреда пострадавших на производстве в рамках обеспечения нового вида страхования, введенного Федеральным законом от 24.07.1998 г. № 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваниях".

С 01.01.2005 г. на Фонд возложена задача по реализации ФЗ от 22.08.2004 г. № 122 в части обеспечения граждан - получателей социальных услуг путевка на санаторно-курортное лечение, их бесплатного проезда к месту лечения и обратно за счет средств федерального бюджета.

Отделения Фонда созданы на территории всех субъектов РФ.

Средства бюджета Фонда не входят в состав федерального бюджета и изъятию не подлежат [13, с. 442].

Виды доходов, подлежащие к зачислению в бюджет ФСС РФ:

- 1. налоговые доходы:

- А) единый социальный налог (утратил силу и заменен страховыми взносами) [4] - по ставке, установленной Налоговым кодексом РФ в части, зачисляемой в Фонд социального страхования РФ (2,9%); Б) доходы, распределяемые органами Федерального Казначейства между бюджетами бюджетной системы РФ, поступающие от уплаты следующих налогов, предусмотренных специальными налоговыми режимами: налога, взимаемого в связи с применением упрощенной системы налогообложения, - по нормативу 5%; налога, взимаемого в виде стоимости патентов связи с применением упрощенной системы налогообложения, - по нормативу 5%; минимального налога, взимаемого в связи с применением упрощенной системы налогообложения, - по нормативу 20%; единого налога на вмененный доход для отдельных видов деятельности - по нормативу 5 %; единого сельскохозяйственного налога - по нормативу 6,4%;

- А) страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний; Б) недоимки, пени и штрафы по взносам в Фонд социального страхования РФ; В) доходы от размещения временно свободных средств ФСС РФ; Г) штрафы, санкции, суммы, поступающие в результате возмещения ущерба; Д) безвозмездные поступления: межбюджетные трансферты из федерального бюджета, передаваемые Фонду и прочие поступления [1].

Страховой взнос - обязательный платеж на обязательное социальное страхование [9].

Страховые взносы начисляются на все виды оплаты труда (в денежном и натуральном выражении по всем статьям), за исключением видов заработной платы и других выплат, на которые по действующим нормативным актам страховые взносы не начисляются [15, с. 444].

Тариф страхового взноса - ставка страхового взноса, установленная на конкретный вид обязательного страхования с начисленных выплат и иных вознаграждений в пользу застрахованных лиц [9].

Тарифы страховых взносов на обязательное социальное страхование устанавливаются федеральным законом. Дифференциация тарифов страховых взносов на обязательное социальное страхование осуществляется с учетом вероятности наступления социальных страховых рисков и возможностей исполнения страховых обязательств [13, c. 445].

Социальный страховой риск - предполагаемое событие, при наступлении которого осуществляется обязательное социальное страхование [9].

Виды социальных страховых рисков:

- 1) необходимость получения медицинской помощи; 2) утрата застрахованным лицом заработка (выплат, вознаграждений в пользу застрахованного лица) или другого дохода в связи с наступлением страхового случая; 3) дополнительные расходы застрахованного лица или членов его семьи в связи с наступлением страхового случая [9].

Средства Фонда образуются за счет:

- 1) страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью и обязанных уплачивать взносы на социальное страхование в соответствии с законодательством; 2) страховых взносов работодателей (администрации предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности); 3) страховых взносов граждан, осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию, установленному для работников, при условии уплаты ими страховых взносов в Фонд; 4) доходов от инвестирования части временно свободных средств Фонда в ликвидные государственные ценные бумаги и банковские вклады. Помещение этих средств Фонда в банковские вклады производится в пределах средств, предусмотренных в бюджете Фонда на соответствующий период; 5) добровольных взносов граждан и юридических лиц; поступления иных финансовых средств, не запрещенных законодательством; 6) ассигнований из федерального бюджета на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций) лицам, пострадавшим вследствие чернобыльской катастрофы или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий, а также в других установленных законом случаях; 7) прочих поступлений (возмещаемых страхователем расходов, не принятых к зачету в счет страховых взносов, и не принятых расходов на выплату пособий по временной нетрудоспособности вследствие трудового увечья или профессионального заболевания; недоимок по обязательным платежам, сумм штрафов и иных санкций, предусмотренных законодательством; уплаченных в установленном порядке сумм за путевки, приобретенные страхователем за счет средств Фонда; средств, возмещаемых Фонду в результате исполнения регрессных требований к страхователям, и других).

Средства Фонда направляются на:

- 1) выплату пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, при усыновлении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг; 2) оплату дополнительных выходных дней по уходу за ребенком-инвалидом или инвалидом с детства до достижения им возраста 18 лет; оплату путевок для работников и их детей в санаторно-курортные учреждения, расположенные на территории Российской Федерации и в санаторно-курортные учреждения в государствах - участниках СНГ, аналогичных которым нет в Российской Федерации, а также на лечебное (диетическое) питание; 3) частичное содержание находящихся на балансе страхователей санаториев-профилакториев, имеющих лицензии на право занятия этим видом деятельности (оплата расходов на питание, лечение и медикаменты, заработную плату работников, культурно-массовое обслуживание); 4) частичную оплату путевок в детские загородные оздоровительные лагеря, находящиеся на территории Российской Федерации, для детей работающих граждан; 5) частичное содержание детско-юношеских спортивных школ (оплата расходов на оплату труда тренерско-преподавательского состава и аренду помещений, необходимых для учебно-тренировочного процесса); 6) создание резерва для обеспечения финансовой устойчивости Фонда на всех уровнях. Порядок формирования резерва и предоставления из него средств (на возвратной основе или безвозмездно) определяется инструкцией о порядке начисления, уплаты, расходования и учета средств государственного социального страхования (далее именуется - инструкция), утвержденной Фондом совместно с Министерством труда и социального развития Российской Федерации, Министерством финансов Российской Федерации, Государственной налоговой службой Российской Федерации и с участием Центрального банка Российской Федерации; 7) обеспечение текущей деятельности, содержание аппарата управления Фонда; 8) финансирование деятельности подразделений органов исполнительной власти, обеспечивающих государственную защиту трудовых прав работников, охрану труда (включая подразделения надзора и контроля за охраной труда) в случаях, установленных законодательством; 9) проведение научно-исследовательской работы по вопросам социального страхования и охраны труда; 10) осуществление иных мероприятий в соответствии с задачами Фонда, включая разъяснительную работу среди населения, поощрение внештатных работников Фонда, активно участвующих в реализации мероприятий по социальному страхованию; 11) участие в финансировании программ международного сотрудничества по вопросам социального страхования.

Средства Фонда используются только на целевое финансирование мероприятий, указанных в настоящем Положении. Не допускается зачисление средств социального страхования на личные счета застрахованных. Средства, полученные от взимания пеней и наложения финансовых санкций (в размере 20 процентов), образуют фонд развития Фонда социального страхования Российской Федерации. Положение о порядке формирования и расходования средств фонда развития утверждается Правительством Российской Федерации.

Распорядителями средств Фонда являются председатель и главный бухгалтер Фонда, а в региональных и центральных отраслевых отделениях Фонда - управляющий и главный бухгалтер отделения Фонда.

Выплата пособий по социальному страхованию, оплата путевок работникам и членам их семей в санаторно-курортные учреждения, финансирование других мероприятий по социальному страхованию на предприятиях, в организациях, учреждениях и иных хозяйствующих субъектах независимо от форм собственности осуществляется через бухгалтерии работодателей. Ответственность за правильность начисления и расходования средств государственного социального страхования несет администрация страхователя в лице руководителя и главного бухгалтера.

Для обеспечения контроля за правильным начислением и своевременной выплатой пособий по социальному страхованию, проведением оздоровительных мероприятий на предприятиях, в организациях, учреждениях и иных хозяйствующих субъектах независимо от форм собственности трудовыми коллективами образовываются комиссии по социальному страхованию из представителей администрации и профсоюзов (трудового коллектива) или избираются уполномоченные по социальному страхованию.

Комиссии или уполномоченные по социальному страхованию решают вопросы о расходовании средств социального страхования, предусмотренных на санаторно-курортное лечение и отдых работников и членов их семей, о распределении застрахованным путевок для санаторно-курортного лечения, отдыха, лечебного (диетического) питания, приобретенных за счет средств Фонда, рассматривают спорные вопросы по обеспечению пособиями по социальному страхованию.

Рассмотрение спорных вопросов между работниками и работодателями по обеспечению пособиями по социальному страхованию осуществляется отделением Фонда или его филиалом, зарегистрировавшим страхователя, либо в ином порядке, предусмотренном законодательством [5].

Доходы и расходы ФСС РФ принимаются на отчетный и плановый период Федеральным законом о бюджете фонда, принимаемый Государственной Думой.

Основные характеристики бюджета Фонда социального страхования РФ (далее -- Фонд) на 2011 год:

|

Структура бюджета |

Сумма, тыс. руб. |

|

I Общий объем доходов |

458 819 504,7 |

|

В том числе: | |

|

1) По обязательному социальному страхованию на случай временной не трудоспособности и в связи с материнством |

311 087 306,8 |

|

Из них средства федерального бюджета, передаваемые Фонду на компенсацию выпадающих доходов бюджета Фонда в связи с установлением пониженных тарифов страховых взносов на обязательное страхование на случай временной нетрудоспособности и в связи с материнством |

5 370 000,0 |

|

2) По обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

65 219 457,2 |

|

3) Межбюджетные трансферты из федерального бюджета |

64 512 740,7 |

|

4) из бюджета Федерального Фонда обязательного медицинского страхования |

18 000 000,0 |

|

II Общий объем расходов |

456 874 617,7 |

|

В том числе: | |

|

1) По обязательному социальному страхованию на случай временной не трудоспособности и в связи с материнством |

311 055 019,2 |

|

2) По обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

63 306 857,8 |

|

3) Межбюджетные трансферты из федерального бюджета и из бюджета Федерального Фонда обязательного медицинского страхования на исполнение государственных функций, возложенных на ФСС |

82 512 740,7 |

|

III Предельный объем профицита |

1 944 887,0 |

|

1) включая предельный объем профицита бюджета Фонда в части обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством |

32 287,6 |

|

2) предельный объем профицита бюджета Фонда в части обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний |

1 912 559,4 |

Основные характеристики бюджета Фонда социального страхования РФ (далее -- Фонд) на плановый период 2012 и 2013 годов:

|

Структура бюджета |

2012 |

2013 |

|

Сумма, тыс. руб. | ||

|

I Общий объем доходов |

500 984 772,1 |

552 573 636,4 |

|

В том числе: | ||

|

1) По обязательному социальному страхованию на случай временной не трудоспособности и в связи с материнством |

342 058 284,2 |

378 578 632,3 |

|

Из них средства федерального бюджета, передаваемые Фонду на компенсацию выпадающих доходов бюджета Фонда в связи с установлением пониженных тарифов страховых взносов на обязательное страхование на случай временной нетрудоспособности и в связи с материнством |

6 270 000,0 |

5 600 000,0 |

|

2) По обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

71 675 837,6 |

79 021 121,6 |

|

3) Межбюджетные трансферты из федерального бюджета |

68 250 650,3 |

71 973 882,5 |

|

4) из бюджета Федерального Фонда обязательного медицинского страхования на исполнение государственных функций, возложенных на Фонд |

19 000 000,0 |

23 000 000,0 |

|

II Общий объем расходов |

496 832 419,1 |

545 056 169,4 |

|

В том числе: | ||

|

1) По обязательному социальному страхованию на случай временной не трудоспособности и в связи с материнством |

341 724 036,1 |

376 927 952,9 |

|

2) По обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

67 857 732,7 |

73 154 334 |

|

3) Межбюджетные трансферты из федерального бюджета и из бюджета Федерального Фонда обязательного медицинского страхования на исполнение государственных функций, возложенных на ФСС |

87 250 650,3 |

94 973 882,5 |

|

III Предельный объем профицита |

4 152 353,0 |

7 517 467,0 |

|

1) включая предельный объем профицита бюджета Фонда в части обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством |

334 248,1 |

1 650 679,4 |

|

2) предельный объем профицита бюджета Фонда в части обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний |

3 818 104,9 |

5 866 787,6 |

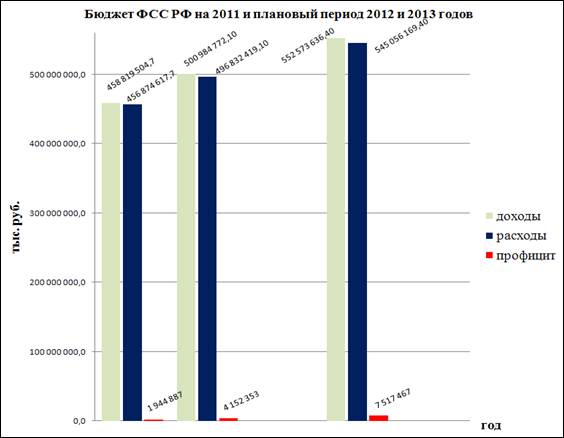

Сравним бюджет ФСС РФ на 2011 и плановые 2012 и 2013 годы с помощью диаграммы.

Рисунок 1. Сравнение бюджета ФСС РФ на 2011 и плановый период 2012 и 2013 годов

О выполнении бюджета Фонда составляется Отчет об исполнении бюджета:

- 1. Отчеты об исполнении бюджета ФСС Российской Федерации составляются органами управления фондами и представляются в федеральный орган исполнительной власти, осуществляющий выработку государственной политики и нормативное правовое регулирование в сфере здравоохранения и социального развития, для внесения в установленном порядке в Правительство Российской Федерации. Ежегодно не позднее 15 июня текущего года отчеты об исполнении бюджетов государственных внебюджетных фондов Российской Федерации за отчетный финансовый год представляются Правительством Российской Федерации в Счетную палату Российской Федерации для их внешней проверки. 2. Счетная палата Российской Федерации проводит проверку отчетов об исполнении бюджета ФСС РФ за отчетный финансовый год, готовит заключения на них и не позднее 15 сентября текущего года представляет заключения на соответствующие отчеты об исполнении бюджетов государственных внебюджетных фондов Российской Федерации в Государственную Думу и Совет Федерации, а также направляет их в Правительство Российской Федерации. 3. Правительство Российской Федерации представляет в Государственную Думу отчеты об исполнении бюджета ФСС РФ за отчетный финансовый год не позднее 26 августа текущего года одновременно с проектом федерального закона об исполнении бюджетов государственных внебюджетных фондов Российской Федерации за отчетный финансовый год и иной бюджетной отчетностью об исполнении бюджета ФСС РФ. 4. По результатам рассмотрения годовых отчетов об исполнении бюджетов государственных внебюджетных фондов Российской Федерации Государственная Дума принимает либо отклоняет федеральные законы об исполнении бюджетов государственных внебюджетных фондов Российской Федерации. 5. Отчет об исполнении бюджета территориального государственного внебюджетного фонда составляется органом управления фондом и представляется в высший исполнительный орган государственной власти субъекта Российской Федерации. Ежегодно не позднее 15 апреля текущего года высший исполнительный орган государственной власти субъекта Российской Федерации представляет отчет об исполнении бюджета территориального отделения ФСС РФ в орган государственного финансового контроля субъекта Российской Федерации, созданный законодательным органом государственной власти субъекта Российской Федерации, для подготовки заключения на него. 6. Орган государственного финансового контроля субъекта Российской Федерации проводит проверку отчета об исполнении бюджета территориального отделения ФСС РФ, готовит заключение на него в течение 1,5 месяца и представляет соответствующее заключение законодательному органу государственной власти субъекта Российской Федерации. 7. Высший исполнительный орган государственной власти субъекта Российской Федерации представляет отчет об исполнении бюджета территориального отделения ФСС РФ законодательному органу государственной власти субъекта Российской Федерации за отчетный финансовый год не позднее 1 июня текущего года одновременно с проектом закона субъекта Российской Федерации об исполнении бюджета территориального отделения ФСС РФ и иной бюджетной отчетностью об исполнении бюджета территориального отделения ФСС РФ [1].

Похожие статьи

-

Обязательное медицинское страхование - вид обязательного социального страхования, представляющий собой систему создаваемых государством правовых,...

-

На основании Положения о Фонде социального страхования от 12.02.1994 года № 101 (в ред. Постановлений Правительства РФ от 02.08.2005) Фонд социального...

-

В комплексе происходящих в России социально-экономических преобразований особое место занимает реформа социального страхования. Необходимость ее...

-

Социальное страхование - это особая организационно-правовая форма социальной защиты граждан. Используется как автономный и самостоятельный механизм для...

-

В России система социального страхования начала развиваться еще с конца 19 века, а революционные события 1905 г. ускорили решение вопросов, связанных с...

-

Система обязательного медицинского страхования в России Медицинский страховой бюджет Обязательное медицинское страхование (ОМС) - один из наиболее важных...

-

С 1 июля 2011 года началось поэтапное реформирование системы социального страхования. Предложение изменить действующую "зачетную" систему (т. е. механизм...

-

Заключение - Фонд социального страхования и его роль в развитии социальной сферы

Расширение деятельности государства привело к созданию значительного количества специальных фондов, многие их которых сохранили свою самостоятельность...

-

Проект бюджета Фонда социального страхования Российской Федерации сформирован по доходам: в 2012 год в сумме 305,7 млрд. рублей, или 116,5% к уровню 2013...

-

Структура доходов и расходов Фонда социального страхования РФ Бюджет Фонда и отчет о его исполнении утверждаются федеральным законом, а бюджеты...

-

Структура доходов и расходов Фонда социального страхования РФ Бюджет Фонда и отчет о его исполнении утверждаются федеральным законом, а бюджеты...

-

Идея об обязательном страховании рабочих в России возникла в 1889 году: в Государственный совет был предложен проект закона об ответственности владельцев...

-

В России действуют следующие государственные внебюджетные фонды: Пенсионный фонд Российской Федерации; Фонд социального страхования Российской Федерации...

-

В комплексе происходящих в России социально-экономических преобразований особое место занимает реформа социального страхования. Необходимость ее...

-

История и причины образования Фонда В России система социального страхования начала развиваться еще с конца 19 века, а революционные события 1905 г....

-

Основное назначение Пенсионного фонда РФ заключается в том, что он обеспечивает финансирование различных видов пенсий и иных социальных выплат гражданам...

-

Формирование и расходование средств бюджета Фонда обязательного медицинского страхования Бюджет - схема доходов и расходов определенного лица (семьи,...

-

Финансирование здравоохранения традиционно причисляется к важнейшим направлениям социальной политики государства, так как заболевания и утрата...

-

Источники формирования средств Фонда и направления их использования - Фонд социального страхования

Фонд социального страхования имеет существенные отличия от других внебюджетных страховых фондов в отношении порядка получения и расходования средств....

-

На основании Положения о Фонде социального страхования от 12.02.1994 года № 101 (в ред. Постановлений Правительства РФ от 02.08.2005 N 484) Фонд...

-

Федеральный фонд социального страхования РФ

Федеральный фонд социального страхования РФ Фонд социального страхования РФ представляет собой централизованный фонд финансовых ресурсов, аккумулирующий,...

-

Формирование, цели, задачи и структура фонда социального страхования России

Фонд социального страхования Российской Федерации (ФСС РФ) -- один из государственных внебюджетных фондов, созданный для обеспечения обязательного...

-

Социальное страхование в РФ: сущность, цели, задачи, функции и принципы Прошедший век ознаменовался большими преобразованиями в социальной сфере....

-

Проект бюджета Фонда социального страхования Российской Федерации сформирован по доходам: В 2008 год в сумме 305,7 млрд. рублей, или 116,5% к уровню 2007...

-

Необходимость реформирования социального обеспечения в России давно уже ясна всем специалистам и политикам, которые занимаются вопросами социального...

-

В свете изменений законодательства Российской Федерации в сфере здравоохранения в связи с принятием и поэтапным вступлением в силу Федерального Закона от...

-

Источники формирования и направления использования средств ФСС субъекта РФ Фонд социального страхования субъекта РФ имеет существенные отличия от других...

-

Понятие социального страхования. Его особенности Социальное страхование - объективная необходимость. На определенном этапе развития общество берет под...

-

Введение - Фонд социального страхования Российской Федерации

Превращение экономики России из планово-распределительной в рыночную привело на практике к децентрализации и ослаблению роли государства, проявлением...

-

Введение - Фонд социального страхования

Социальное страхование - одна из основных форм социального обеспечения; государственная система материального обеспечения работников в старости, в случае...

-

Управление системой социального страхования - Общая характеристика социального страхования

Обязательное социальное страхование проводит страховщики, создаваемые Правительством РФ, в соответствии с федеральными законами о конкретных видах...

-

Статья 16. Права и обязанности застрахованного 1. Застрахованный имеет право на: 1) обеспечение по страхованию в порядке и на условиях, которые...

-

Государственное социальное страхование

Государственное социальное страхование В России осуществляется обязательное социальное страхование, соответствующее нормам международного права и...

-

Публичный характер обязанностей, возложенных на отдельные категории лиц, подлежащих обязательному государственному страхованию, а также необходимость...

-

Обязательное социальное страхование - Общая характеристика социального страхования

В системе социального страхования основным является обязательное страхование, потому что осуществляется в силу закона в отношении всех категорий граждан,...

-

Итак, на основании изложенного материала по анализу деятельности ФОМС были подведены итоги и сделаны соответствующие выводы: 1. Обязательное медицинское...

-

Для расчета страховых взносов используется Форма расчетной ведомости по средствам Фонда социального страхования Российской Федерации по форме 4-ФСС РФ. В...

-

В таблицах 1 и табл.2 представлен вертикальный и горизонтальный анализ бюджетных показателей Фонда социального страхования. Таблица 1 - Вертикальный...

-

Важнейшим условием формирования национальной системы социального страхования в России является разработка четко выверенной системы базовых ориентиров его...

-

Закон предоставляет право каждому застрахованному лицу: - получать бесплатно в органах Пенсионного фонда Российской Федерации по месту жительства или...

Доходы и расходы Фонд социального страхования РФ - Фонд социального страхования и его роль в развитии социальной сферы