Расчет накладных расходов - Деревообрабатывающие станки и их эксплуатация

Накладные расходы - это расходы, связанные с организацией, обслуживанием и управлением производством.

Рассчитываются на основе сметы накладных расходов.

Расчет проводится в табличном виде.

Результаты расчета представлены в таблице 5.4.1

Таблица 5.4.1 - Смета накладных расходов

|

Наименование расходов |

Методика расчета |

Сумма, руб. |

ИТОГО накладные расходы |

Взять с учетом цен на канцелярские и почтово-телеграфные расходы

= = Где qу - удельный расход тепла в м3 здания, ккал.; qу = 15 ккал/час; Дст - длительность отопительного сезона, час.; Дст = 4320 час. Vз - объем здания подлежащего отоплению, м3; Vз = 792 м3 I - теплоотдача пара, ккал/кг. Ъ = 540 ккал/час; Цп - стоимость 1м3 пара, 2000 руб.

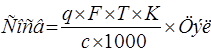

4 = Где q - 12 Вт, удельный расход электроэнергии на освещение 1 кв. м. площади в течение часа; F - освещаемая площадь; 132 м3 Т - 2500 час, число часов освещения; К - 0,6 коэффициент, С - 0,96 коэффициент потерь электричества в сети; Цэл - цена 1кВт/ч. Электроэнергии,4 руб. |

|

% накладных расходов = 1500440,3 / 2095205,83 * 100% = 71,6 %

Похожие статьи

-

Расчет заработной платы на ремонт ЗПОсн = Осн i ; ЗПОсн I = ; Где ЗПОсн i - основная заработная плата рабочих соответствующего разряда; СRi - часовая...

-

Отчисления на социальные нужды берутся в размере утвержденного норматива от общего фонда заработной платы (около 32,8%). Средства, направляемые на...

-

Расчет заработной платы на обкатку ЗПОсн = Осн i ; ЗПОсн I = ; Где ЗПОсн i - основная заработная плата рабочих соответствующего разряда; СRi - часовая...

-

Расчет заработной платы на сборку узла ЗПОсн = Осн i ; ЗПОсн I = ; Где ЗПОсн i - основная заработная плата рабочих соответствующего разряда; СRi -...

-

Расчет заработной платы на дефектацию ЗПОсн = Осн i ; ЗПОсн I = ; Где ЗПОсн i - основная заработная плата рабочих соответствующего разряда; СRi - часовая...

-

Расчет материальных затрат Затраты на материал на единицу продукции рассчитываются по формуле М = Где ЦМ - цены материала МЗ - норма расхода материала на...

-

Для выполнения своих функций предприятие должно располагать основными производственными фондами, оборудованием, инструментом, приборами и малоценными...

-

Таблица 2 № Наименование этапа работы Наименование операции Профессия Трудоемкость, час -разряд- 4 5 6 1 Разборка узла Слесарь 3 Бригадир 3 Итого: 6ч 2...

-

Расчет площади - Деревообрабатывающие станки и их эксплуатация

Площадь предприятия включает: А) производственную площадь (занятую оборудованием, рабочими местами, проходами, проездами, транспортными устройствами);...

-

Потребное количество рабочих мест рассчитывается по формуле N = =14393 /1926= 7 рабочих мест Где Тр - трудоемкость годового объема ремонтных работ, час;...

-

Для регулирования оплаты труда рабочих по его количеству используют различные формы и системы оплаты труда. Наиболее распространенной на ремонтном...

-

Расчет среднегодового объема ремонтных работ - Деревообрабатывающие станки и их эксплуатация

Таблица 4.1.1 - Расчет среднегодового объема ремонтных работ № Наименование оборудования КРС Вид ремонта Разряд работы Количество оборудования, ед....

-

Годовой расход электроэнергии Годовой расход силовой электроэнергии ЭСил = (РУст i * КС i) * FD * КЗагр ср , (кВт*час) ЭСил...

-

Расчет плановой себестоимости представлен в таблице 5.5.1 Таблица 5.5.1 - Плановая себестоимость ремонтных работ Статьи затрат Сумма % к итогу Затраты на...

-

Таблица 2.5.1 - Основные материалы, запасные части и комплектующие № п/п Наименование Количество Примечание 1 Электродвигатель АИР M132S4 7.5 кВт 1500...

-

1 Определяем длительный ток в линии: Длительный ток электродвигателя: Где Рн - номинальная мощность электродвигателя, Вт; U - напряжение, В; Cos -...

-

- годовые затраты на ремонтные работы КТС, равны 15% от годовых амортизационных отчислений: СР=0,15 ААТК=0,1535233=5284,95 руб. (6.11) Расчет годовых...

-

QВозд = qВозд * FD * CПрин * КЗагр ср , (м3) QВозд =6,4*2997*15*0,87=250309,44 (м3), Где qВозд = 6,4 м3/час - среднечасовой расход сжатого воздуха....

-

Исходные данные Графическое изображение газопровода представлено на рисунке 2. Рис. 2 Длина каждого i-го участка представлена в таблице 2.2.1. Таблица...

-

Расчетный расход газа на i-ом участке газопровода складывается из путевого расхода и транзитного расхода газа, в соответствии с формулой 2. Результат...

-

Для этого производственную площадь м2 переводим в кубатуру м3. V=S-h S - производственная площадь H - высота здания. V=1768-6=10608 Определение стоимости...

-

Описание схемы сборки узла - Деревообрабатывающие станки и их эксплуатация

Перед установкой ленточной пилорамы необходимо подготовить площадку. Площадку надо выбрать на твердом и горизонтальном месте с перепадами не более 3 см....

-

Возможные неисправности прибора узла и способы их определения При возникновении неисправностей, создающих реальную угрозу для обслуживающего персонала...

-

Выбор электрических аппаратов для силовой цепи - Деревообрабатывающие станки и их эксплуатация

Электромагнитные пускатели необходимо выбирать только для управления силовыми нагрузками. В случае, если электромагнитный пускатель не коммутирует...

-

Заключение - Деревообрабатывающие станки и их эксплуатация

6.1 Выводы по проекту В разработанном мною дипломном проекте главная роль уделена рассмотрению эксплуатации и технологии ремонта электрооборудования...

-

Общие сведения о проектируемом приборе - Деревообрабатывающие станки и их эксплуатация

Станок ленточнопильный горизонтальный "Спектр-70" рисунок1 (в дальнейшем по тексту "ленточная пилорама") применяется для пиления древесины любой...

-

Организационная часть - Деревообрабатывающие станки и их эксплуатация

В распоряжении Минпромнауки № 05-900/14-108 от 29.05.2003 г. "О разработке Единого положения по планово-предупредительным ремонта технологического и...

-

Техника безопасности и противопожарные мероприятия - Деревообрабатывающие станки и их эксплуатация

Http://svarkir. ru/wp-content/uploads/2012/01/pic9.jpg В ГОСТ 12.0.002-74 даны следующие определения: "Техника безопасности - это система организационных...

-

Мероприятия по охране окружающей среды - Деревообрабатывающие станки и их эксплуатация

В интересах настоящего и будущих поколений в России принимаются необходимые меры для охраны и научно-обоснованного рационального использования земли и ее...

-

Организация рабочего места - Деревообрабатывающие станки и их эксплуатация

Зону трудовых действий одного или группы слесарей-электриков (звена, бригады) при монтаже электроконструкций и электрооборудования называют рабочим...

-

Описание спроектированного приспособления Приспособление для пайки ленточных пил Нагрев при пайке можно осуществлять разными способами, но наиболее...

-

Контроль качества ремонта и методы испытания - Деревообрабатывающие станки и их эксплуатация

Качество капитального ремонта оценивается по факторам, характеризующим ремонт и определяющим качество отремонтированного оборудования. К факторам,...

-

Контроль качества ремонтных работ производится с целью выяснения и обеспечения соответствия выполняемых работ и применяемых материалов, изделий,...

-

Расчет выручки от реализации ремонтных работ без НДС - Деревообрабатывающие станки и их эксплуатация

Таблица 4. 2.1 - Выручка от реализации ремонтных работ без НДС № Наименование оборудования Количество оборуд. ед. Цена за единицу ремонта без НДС, руб....

-

Введение - Деревообрабатывающие станки и их эксплуатация

Деревообрабатывающие станки и их эксплуатация Деревообрабатывающий станок -- рабочая машина, на которой изготовляют детали и обрабатывают изделия из...

-

Расчет норм расхода клеевых материалов на изделие выполняют на каждый вид клея с учетом способа склеивания (горячий, холодный), метода нанесения клея...

-

В данную статью входят расходы на содержание аппарата управления и общехозяйственных (общеуниверситетских) служб, которые в равной степени относятся ко...

-

Проверочный расчет зубчатых колес - Проектирование и применение токарного станка модели 1К660Ф3

Проверочный расчет по контактным и изгибным напряжениям, который произведем с помощью ЭВМ, позволяет одновременно производить анализ работоспособности...

-

Годы Выпуска Модель станка Наиб. ход долбяка З20 мм Габаритные размеры Мощность, кВт Масса Станка, кг Длина Мм Ширина, мм Высота Мм 1965 7М430 320 2450...

-

В качестве конденсаторов используются конденсаторы воздушного охлаждения. Площадь теплопередающей поверхности конденсатора, м2 F=Qк/k ?cp Где Qк/-...

Расчет накладных расходов - Деревообрабатывающие станки и их эксплуатация