Экономическая эффективность АСКУЭ промышленных предприятий - Автоматизированные системы контроля и управления энергопотреблением

Смысл создания и использования АСКУЭ заключается в постоянной экономии энергоресурсов и финансов предприятия при минимальных начальных денежных затратах. Величина экономического эффекта от использования АСКУЭ достигает по предприятиям в среднем 15?30% от годового потребления энергоресуров, а окупаемость затрат на создание АСКУЭ происходит за 2?3 квартала. На сегодняшний день АСКУЭ предприятия является тем необходимым механизмом, без которого невозможно решать проблемы цивилизованных расчетов за энергоресурсы с их поставщиками, непрерывной экономии энергоносителей и снижения доли энергозатрат в себестоимости продукции предприятия.

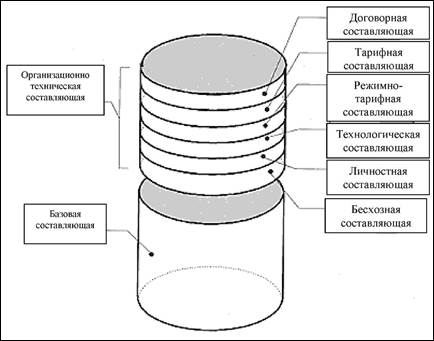

Уровень энергопотребления предприятия складывается из двухсоставляющих: базовой и организационно-технической (рисунок 7).

Базовая составляющая определяется энергоемкостью установленноготехнологическогооборудования.

Организационно-техническая составляющая (ОТС) определяется режимами эксплуатации оборудования, которые задаются персоналом предприятия, исходя из производственных и личных интересов и потребностей. Изменение первой (базовой) составляющей энергопотребления требует замены устаревшего энергоемкого оборудования и техпроцесса более современными и менее энергоемкими. Это связано с модернизацией производства и привлечением крупных инвестиций, что в условиях нашей экономики проблематично. Поэтому необходимо обратить внимание на возможности минимизации ОТС уровня энергопотребления предприятия, которые не требуют крупных денежных затрат, но при реализации дает быстрый практический эффект. Актуальность минимизации этой составляющей сохраняется и после сокращения базового энергопотребления в результате модернизации производства.

Рисунок 7 ? Составляющие электропотребления предприятия

OTC уровня энергопотребления предприятия имеет, по крайней мере, шесть основных частей:

Договорная, фиктивная составляющая связана с расчетами за энергоресурсы с поставщиками не по фактическим значениям энергопотребления, а по договорным и, как правило, существенно завышенным значениям, что приводит потребителя к финансовым потерям.

Эта составляющая потерь сводится к минимуму (и даже к нулю) при организации АСКУЭ коммерческого учета.

Тарифная составляющая, связанная с расчетами за энергоресурсы с поставщиком по фактическим значениям энергопотребления, но не по самому выгодному для потребителя тарифу из-за отсутствия учета, способного реализовать этот лучший тариф. Эта составляющая потерь сводится к нулю при организации АСКУЭ коммерческого учета, способной отслеживать любые действующие и перспективные тарифы.

Режимно-тарифная составляющая, связанная с возможностью изменения режимов работы оборудования по времени и величине энергопотребления в заданных зонах суток (пиковых зонах) с целью минимизации тарифных платежей в рамках одного и того же тарифа. Эта составляющая потерь сводится к минимуму при организации АСКУЭ коммерческого и технического учета с элементами прогнозирования и анализа состава нагрузок.

Технологическая составляющая, связанная с нарушением технологического цикла и неэффективным использованием оборудования. Эта составляющая потерь сводится к минимуму при организации АСКУЭ глубокого (до уровня цехов, участков и крупных энергоустановок) технического учета, а так же с ведением хозрасчета по энергоресурсам между подразделениями предприятия или норм потребления энергоресурсов подразделениями предприятия.

Личностная составляющая, связанная с использованием персоналом производственного оборудования в личных целях. Эта составляющая потерь сводится к минимуму при организации АСКУЭ глубокого технического учета с расчетом реальных удельных норм на выпуск единицы продукции.

Бесхозная составляющая, связанная с незаинтересованностью, безразличием персонала на рабочих местах к энергопотерям разного вида. Эта составляющая сводится к минимуму при организации АСКУЭ технического учета с введением внутреннего хозрасчета по энергоресурсам между подразделениями предприятия или норм потребления энергоресурсов подразделениями предприятия при материальном стимулировании работников по показаниям АСКУЭ за экономию энергоресурсов (премирование). На различных промышленных предприятиях указанные составляющие энергопотерь имеют разный удельный вес в рамках OTC, но в целом могут достигать 15-30 и более процентов от общего энергопотребления предприятия. Учет, контроль и минимизация этих составляющих возможны только при автоматизации энергоучета, и являются одной из главных целей создания АСКУЭ на предприятии и его объектах.

Похожие статьи

-

Переход экономики России на рыночные методы хозяйствования предъявляет жесткие требования к достоверности и оперативности учета электрической энергии....

-

Основная часть счетчиков постоянно связана с центрами сбора данных первого уровня прямыми каналами связи и опрашивается в соответствии с заданным...

-

Однородная система - Автоматизированные системы контроля и управления энергопотреблением

При создании АСКУЭ для реализации элементов разных уровней системы можно использовать различные технические решения от различных поставщиков,...

-

По назначению АСКУЭ предприятия подразделяют на системы коммерческого и технического учета. Коммерческим, Или расчетным, учетом называют учет...

-

Постоянное удорожание энергоресурсов требует от промышленных предприятий разработки и внедрения комплекса мероприятий по энергосбережению, включающих...

-

ВВЕДЕНИЕ - Автоматизированные системы контроля и управления энергопотреблением

Высокая стоимость энергоресурсов обусловила в последние годы кардинальное изменение отношения к организации энергоучета в промышленности и других...

-

Понятие и уровни АСКУЭ - Автоматизированные системы контроля и управления энергопотреблением

Распространенную ныне аббревиатуру АСКУЭ расшифровывают, как ни странно, по-разному. Это может быть и "Автоматизированная Система Коммерческого Учета...

-

Варианты организации и построения АСКУЭ рассмотрены на примере систем учета электроэнергии. Организация АСКУЭ с проведением опроса счетчиков через...

-

Можно выделить две цели, достигаемые с помощью контроля и учета поставки/потребления энергоресурсов, вне зависимости от используемых для этого...

-

Выход на ФОРЭМ - Автоматизированные системы контроля и управления энергопотреблением

Вопрос организации федерального оптового рынка электроэнергии и мощности (ФОРЭМ) является довольно сложным, и его полное освещение не входит в цель...

-

При объединении счетчиков с помощью линий связи появляется возможность построить АСКУЭ. Для работы в АСКУЭ счетчики серии Альфа имеют как цифровые (ИРПС...

-

История АСКУЭ - Автоматизированные системы контроля и управления энергопотреблением

В 80-е гг. XX века уже существовали как технические, так и коммерческие системы учета энергоресурсов в области учета электроэнергии. Первый шаг в...

-

Переход на зонный тариф - Автоматизированные системы контроля и управления энергопотреблением

С середины 90-х годов стоимость электроэнергии стала неуклонно возрастать. Возрастала и доля электроэнергии в себестоимости практически любой выпускаемой...

-

При выборе потребителей-регуляторов не следует забывать о затратах на саму систему управления. Количество потребителей-регуляторов должно быть небольшим,...

-

Современные потребители электроэнергии при всей своей технологической эффективности часто отрицательно влияют на качество электроэнергии. Ухудшение...

-

Счетчики, объединенные общей шиной RS-485, или по интерфейсу "токовая петля" на мультиплексор (например, типа МПР-16), или устройством сбора и подготовки...

-

Счетчики постоянно связаны с центром сбора данных прямыми каналами связи и опрашиваются в соответствии с заданным расписанием опроса (рисунок 5)....

-

Внедрение современных микропроцессорных счетчиков, благодаря их высокой точности 0,2S и 0,5S (ГОСТ 30206-94), позволяет получить более достоверную...

-

Целесообразность введения автоматики В ходе проектирования любой автоматизированной системы разработчик должен решить важный вопрос: какая степень...

-

Оптимизация электропотребления - Автоматизированные системы контроля и управления энергопотреблением

Процесс электропотребления для многих представляется весьма органичным: сколько электроэнергии необходимо потребителю, такое количество и должна...

-

Себестоимость ТО-2 определяем по формуле: СТО-2=УЗТО-2/NТО-2 Где УЗТО-2 - заработная плата по ТО-2, УЗТО-2=219690 руб. NТО-2 - количество ТО-2 за год...

-

Организация управления предприятием В целях совершенствования организации и структуры управления технической службы на АТП планируется внедрение...

-

Техническая суть предлагаемых мероприятий и организация их внедрения Рекомендуемые мероприятия для ОАО "АТП" г. Лесной направлены на развитие и удержание...

-

Технико-экономический расчет В технической части дипломного проекта возможно два варианта построения системы. Целью технико-экономического расчета...

-

Экономическая оценка проекта - Разработка и исследование алгоритма очистки речевого сигнала

1. Календарное планирование. Опытно-конструкторская разработка (ОКР) в себя пять этапов: 1. Техническое задание 2. Техническое предложение 3. Эскизный...

-

Для улучшения организации ТО на предприятии, предлагаю: Метод универсальных постов с переходящими специализированными звеньями. На предприятие предлагаю...

-

Расчет экономической эффективности - Локально-вычислительная сеть малого офиса

При внедрении беспроводной локальной сети, произойдет экономия по Материалы. Ниже приведен расчет экономической эффективности использования разработки....

-

Структурированные кабельные системы(СКС) Структурированная кабельная система (СКС) - это единая инфраструктура, которая лежит в основе функционирования...

-

Цену единицы продукции можно определить различными методами в зависимости от наличия и полноты информации. Если известны затраты на эксплуатацию машины,...

-

Существующая система хозяйствования предприятий городского электротранспорта основана на принципе расхода, то есть главным смыслом деятельности...

-

Исходя из вышепредставленных мероприятий в рамках политики ценообразования проведен расчет экономически обоснованного тарифа, что составляет 19 руб. для...

-

Техническое обслуживание и ремонт подвижного состава, систем электроснабжения и путевого хозяйства На электротранспортных предприятиях Украины...

-

Основные принципы составления смет Основой определения базисной цены на изыскательскую продукцию (работы, услуги) является сметный расчет (сводная...

-

Схема технологического процесса на зоне представлена на рисунке 2. Основные маршруты Возможные маршруты Маршруты выборочного диагностирования Рисунок 2 -...

-

Замена менее совершенных устройств более совершенными на перегонах и станциях существенно изменяет производственные условия и повышает безопасность...

-

Формирование сбытовой политики основано на использовании элемента комплекса маркетинга "доведение продукта до потребителя", характеризующего деятельность...

-

Система контроля и управления процессом проводки нефтяных и газовых скважин "Леуза-1"

Система контроля и управления процессом проводки нефтяных и газовых скважин "Леуза-1" Одной из наиболее актуальных задач при проведении...

-

Автоматизированные информационные системы

Автоматизированные информационные системы Бурное развитие компьютерной техники привело к тому, что все большее распространение стали получать...

-

Системы управления оборудованием локальных вычислительных и глобальных сетей передачи данных Назначение: Предназначена для эффективного мониторинга...

-

Заключение, Литература - Техническое обслуживание и ремонт тормозной системы

В ходе выполнения данного курсового проекта по дисциплине "Техническое обслуживание и ремонт " был произведен расчет годовой программы по текущему...

Экономическая эффективность АСКУЭ промышленных предприятий - Автоматизированные системы контроля и управления энергопотреблением