Вертикальный анализ себестоимости графическим способом - Анализ материальных затрат организации

В представленных графиках введены следующие обозначения:

- - материальные затраты; - затраты на о/т; - отчисления на соц. нужды; - амортизация основных ср-в; - прочие затраты.

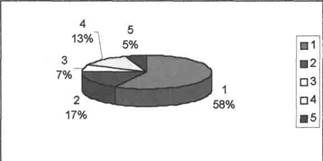

Рис. 5. Структура себестоимости в 2004 году.

Из диаграммы видно, наибольший удельный вес в общем объеме затрат составляют материальные затраты - 58%, далее следуют затраты на оплату труда - 17%, амортизация осн. ср-в - 13%, отчисления на соц. нужды - 7% и прочие затраты - 5%.

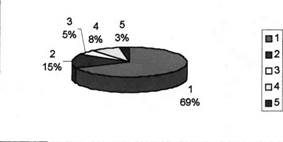

Рис. 6. Структура себестоимости в 2005 году.

Из диаграммы видно, наибольший удельный вес в общем объеме затрат составляют материальные затраты -69%, далее следуют затраты на оплату труда - 15%, амортизация осн. ср-в - 8%, отчисления на соц. нужды - 5% и прочие затраты - 3%.

Нахождение переменных и суммы постоянных затрат графическим методом.

Для нахождения переменных и суммы постоянных затрат графическим методом необходимо построить таблицу, где следует указать объем производства продукции, общие, переменные и постоянные затраты.

Постоянные затраты останутся неизменными, т. к. не зависят от объема выпускаемой продукции.

Нахождение переменных и суммы постоянных затрат графическим методом на примере предприятия "Роспечать" при производстве продукции за 2004 год.

|

Объем производства |

Общие затраты, тыс. руб. |

Переменные затраты, тыс. руб. |

Постоянные затраты, тыс. руб. |

|

669,8 |

352568,6 |

41527,6 |

311041 |

|

1339,6 |

394096,2 |

83055,2 |

311041 |

|

2009,4 |

435623,8 |

124582,8 |

311041 |

|

2679,2 |

477151,4 |

166110,4 |

311041 |

|

3349 |

518679 |

207638 |

311041 |

Нахождение переменных и суммы постоянных затрат графическим методом на примере предприятия "Роспечать" при производстве за 2005 год.

|

Объем производства |

Общие затраты, тыс. Руб. |

Переменные затраты, тыс. руб. |

Постоянные затраты, тыс. руб. |

|

624,64 |

435720,6 |

63088,6 |

372632 |

|

1249,28 |

498809,3 |

126177,3 |

372632 |

|

1873,92 |

561897,9 |

189265,9 |

372632 |

|

2498,56 |

624986,6 |

252354,6 |

372632 |

|

3132,2 |

688984,2 |

316352,2 |

372632 |

Данные графики наглядно иллюстрируют изменение общих, переменных и постоянных затрат в результате изменения объема выпускаемой продукции.

При увеличении объема выпускаемой продукции общие и переменные затраты тоже увеличиваются, т. е. между ними существует прямая зависимость. Постоянные же затраты не зависят от объема производства и не изменяются при его изменении. Все это хорошо видно на представленных графиках, при использовании которых можно легко вычислить объем общих или переменных затрат при известном значении объема продукции.

Похожие статьи

-

Анализ общей суммы затрат на производство продукции Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В...

-

Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов...

-

Введение - Анализ материальных затрат организации

Уровень материальных затрат в структуре себестоимости продукции влияет на величину финансового результата организации. Поэтому снижение материальных...

-

Показатели использования материальных ресурсов - Анализ материальных затрат организации

Оценка эффективности использования материальных ресурсов осуществляется в практике экономической работы через систему показателей и моделирование их...

-

Анализ затрат товарной продукции - Учет и анализ себестоимости продукции предприятия

Затраты товарной произведенной продукции очень важный обобщающий показатель себестоимости продукции, характеризующий уровень издержко емкости продукции в...

-

Анализ прямых материальных и трудовых затрат - Анализ материальных затрат организации

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырье и материалы. Система факторов, оказывающих влияние...

-

Факторную модель материалоемкости можно представить следующим образом: (5) Опыт промышленно развитых стран показывает, что научно-технический прогресс...

-

Анализ косвенных затрат - Анализ материальных затрат организации

Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание и эксплуатацию оборудования,...

-

Задачи, последовательность проведения и информационные обеспечения анализа материальных ресурсов Необходимым условием организации производства продукции...

-

Процедуры контроля производственного процесса представляют особый интерес, поскольку ошибки в данных о производстве и запасах могут повлечь за собой...

-

Расчет усеченной себестоимости на основе переменных затрат Управленческий учет формирует информацию для руководителей разных уровней управления внутри...

-

Наряду с системой "стандарт-кост" не менее важное значение в управленческом учете занимает и система "директ-кост" ("директ-костинг") Ее суть состоит в...

-

Анализ структуры затрат на производство продукции Анализ структуры расходов и затрат предприятия Анализ структуры затрат предприятия проводится на основе...

-

Метод директ-костинга может применяться в любых организациях различных отраслей для управления себестоимостью продукции. В результате его применения на...

-

Проведем горизонтальный анализ общих затрат на производство продукции предприятия "Роспечать" (табл. 4). Таблица 4 Наименование 2004 г. 2005 г. Абс. изм....

-

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат...

-

Под калькулированием себестоимости следует понимать не только исчисление фактической себестоимости единицы произведенной продукции, но и другие работы по...

-

Заключение - Учет затрат на производство и анализ себестоимости продукции

В условиях рыночной экономики затраты на производство и реализацию продукции, формирующие себестоимость продукции - это важнейший показатель коммерческой...

-

Краткая характеристика и система бухгалтерского учета исследуемого предприятия Основной целью Предприятия является обеспечение потребности в оборудовании...

-

Совершенствование учета затрат - Анализ формирования себестоимости производимой продукции

В Республике Казахстан уже сделаны первые итоги усовершенствования системы учета затрат на производство и калькулирование себестоимости продукции,...

-

Заинтересованность предприятий в постоянном росте массы прибыли, самостоятельность и ответственность их за результаты своей деятельности в условиях...

-

Введение - Учет затрат на производство и анализ себестоимости продукции

Определение себестоимости производства единицы продукции является одной из основных задач управленческого учета. Именно себестоимость единицы продукции...

-

Простой (попроцессный) метод. Простой метод учета затрат на производство и калькуляции себестоимости продукции не предусмотрен стандартами бухгалтерского...

-

Одним из важных условиях определения фактической. себ-ти ГП, а следовательно и финансового рез-та, является определение состава произв. затрат. Состав...

-

Анализ затрат, включаемых в себестоимость продукции - Себестоимость продукции

Одним из важных участков бухгалтерского учета на предприятиях является учет материальных затрат на производство продукции и определение ее себестоимости....

-

Себестоимость продукции служит одним из важных экономических показателей, характеризующих эффективность работы предприятия и представляет собой...

-

Многочисленные затраты на себестоимость продукции в зависимости от поставленной задачи - планирования, анализа, учета, расчетов можно классифицировать...

-

Анализ структуры затрат - Теоретические и методологические аспекты учета затрат на производство

Планирование и учет себестоимости на предприятии ведут по элементам затрат и калькуляционным статьям расходов. Материальные затраты (сырье и материалы,...

-

Таблица 3 Основные технико-экономические показатели предприятия "Роспечать" Астраханской области за 2004-2005 гг. Наименование показателей Ед. изм. 2004...

-

Краткая историческая справка предприятия "Роспечать" Астраханской области Государственное предприятие "Роспечать" Астраханской области создано приказом...

-

Классификация затрат на производство Бухгалтерский учет призван обеспечить соблюдение принципов хозяйственного расчета и условия контроля, анализа и...

-

При планировании финансовых результатов важным является определение точки безубыточности. Точка безубыточности - это такой объем производства, при...

-

Характеристика системы учета по полной себестоимости Одной из важнейших задач управленческого учета является калькулирование себестоимости продукции....

-

Организация учета затрат на производство продукции основана на следующих принципах: Неизменность принятой методологии учета затрат на производство и...

-

Нужно отметить, что подавляющая часть долгов по оплате коммунальных услуг возмещается за счет арендаторов. Косвенные расходы в соответствии с тем, что на...

-

Организация учета затрат на производство продукции основана на следующих принципах: Неизменность принятой методологии учета затрат на производство и...

-

Метод учета и калькулирования затрат по функциям (Activity-Based Costing, сокращенно АВС) возник в США и распространился с конца 1980-х годов благодаря...

-

Организация аналитического учета затрат на производство продукции растениеводства В ОАО "Узденский райагросервис" учет затрат и выхода продукции...

-

Особенности технологии отрасли растениеводства. Группировка затрат на производство продукции растениеводства Растениеводство - одна из основных отраслей...

-

Первичный и сводный учет В молочном скотоводстве для осуществления первичного учета используется большое количество документов, на основании которых...

Вертикальный анализ себестоимости графическим способом - Анализ материальных затрат организации