ПРОЦЕСС ПРИНЯТИЯ РЕШЕНИЯ, Понятие управленческого решения, процесс принятия решения - Процесс принятия управленческого решения

Понятие управленческого решения, процесс принятия решения

Предметом управления является процесс воздействия на объект или процесс управления с целью организации и координирования деятельности людей для достижения максимальной эффективности производства. Управление реализует воздействие на предмет управления с помощью планирования, организации, координирования, стимулирования и контроля.

Рассмотрим процесс принятия решения по этапам.

Первые пять этапов представляют собой процесс принятия решения или планирования. Планирование, по существу, является осуществлением выбора среди альтернативных вариантов и действий по принятию решения. Последние два этапа отражают процесс управления, который складывается из оценки и корректировки фактических показателей с целью реализовать выбранные альтернативные варианты.

Определение целей и задач.

Прежде чем принять правильные решения, необходимо определить цель или руководящее направление, которые помогут принимающим решения оценить предпочтительность одного варианта действий перед другим. Согласно экономической теории, владельцы фирмы преследуют цель получения максимальной прибыли.

Увеличение прибылей ведет к росту всеобщего экономического благосостояния.

Предприятие - это совокупность различных групп людей: владельцев акций, наемных работников, покупателей, поставщиков и правительства. Каждая из этих групп принимает участие в распределении потоков денежной наличности предприятия. Коме того, предприятие принимает участие в решении задач, стоящих перед обществом, таких, как поддержание чистоты окружающей среды, предоставление работы инвалидам труда, создание предприятий социальной инфраструктуры и мест отдыха и развлечений.

27

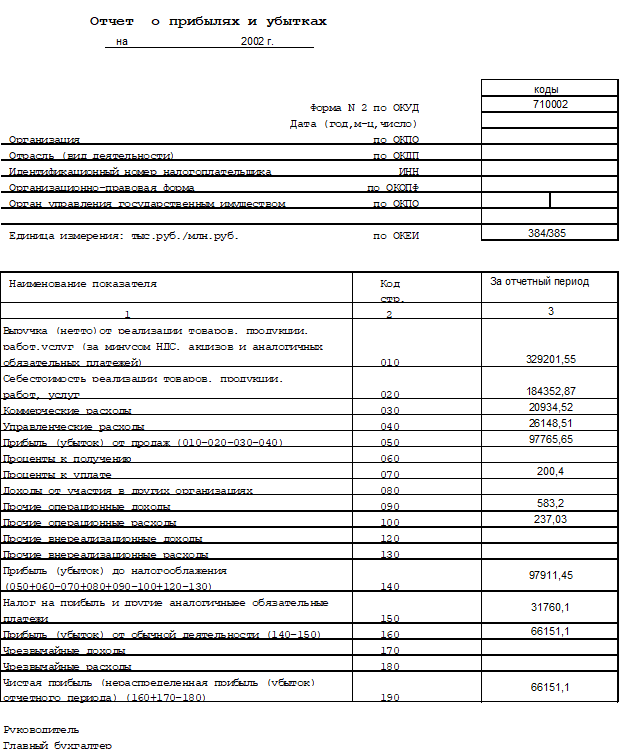

Модель процесса принятия решения, планирования, контроля и регулирования

Однако для целей управленческого учета именно получение прибылей является основной целью работы предприятия.

Поиск альтернативных курсов (вариантов) действий.

Второй этап процесса принятия решения заключатся в поиске ряда возможных курсов (вариантов) действий, направленных на достижение поставленных целей. Если внимание руководства предприятия поглощено ассортиментом продукции и рынками сбыта сегодняшнего дня и она выпускает из-под контроля тенденцию к сужению рынка сбыта своей продукции и движения денежной наличности, то появляется опасность, что в будущем она не сможет генерировать достаточно денежной наличности, чтобы выдержать конкуренцию. Для максимизации прибылей в будущем необходимо, чтобы руководство предприятия постоянно получало информацию о возможных положительных и отрицательных для предприятия тенденциях в развитии экономической обстановки и немедленно принимало меры, при помощи которых можно было бы защищать предприятие от всяких неожиданностей в будущем. Это могут быть следующие курсы действия:

- - выпуск новых товаров для сбыта на уже существующих рынках; - выпуск новых товаров для сбыта на новых рынках; - создание новых рынков для уже выпускаемых товаров.

После альтернативных курсов действий вызывает необходимость получить информацию об ожидаемо конъюнктуре и изменений экономической обстановки. Это самый трудный и важный этап процесса принятия решения.

Сбор данных для выбора альтернативных курсов действия

Когда вероятные сферы деятельности определены, руководство должно оценить возможные темпы роста показателей своей деятельности, способность предприятия удержать соответствующую долю рынка и осуществить движение денежной наличности для каждого альтернативного курса действий в различной экономической среде. Так как проблемы, ожидающие своего решения, существуют в изменчивой и не всегда понятной экономической среде, необходимо рассмотреть определенные факторы, которые находятся вне контроля принимающего решение и могут оказывать влияние на каждый альтернативный курс действий. Эти неуправляемые факторы называются экономической средой. Примерами таких возможных состояний экономической среды являются экономический бум, высокий уровень инфляции, спад производства, усиление конкуренции.

Выбор курса определяет долгосрочную перспективу работы предприятия и, следовательно, решения, которые оно может принять в будущем. Эти решения обычно называют долгосрочными и стратегическими.

Стратегические решения имеют очень большое влияние на будущее положение предприятия и поэтому важно, чтобы была собрана точная информация о возможностях фирмы и ее экономической среде. Поэтому стратегические решения должны быть прерогативой высшей администрации.

Кроме стратегических, или долгосрочных решений, руководство должно также принимать решения которые не требуют долгосрочного привлечения ресурсов фирмы. Такие решения считаются краткосрочными, или оперативными, и обычно являются прерогативой менеджеров более низкого уровня управления. Принятие краткосрочных решений основывается на экономической обстановке сегодняшнего дня и на оценке материальных, человеческих и финансовых ресурсов, которыми фирма располагает в настоящее время. А эти ресурсы в значительной степени определяются качеством принятых предприятием долгосрочных решений. Для того чтобы прийти к тому или иному краткосрочному решению, нужно найти ответы на вопросы об установлении цены на произведенную продукцию; об объемах производства; о возможности привлечения рекламы для продвижения своей продукции; о возможном уровне обслуживания покупателей и т. д.

Необходим сбор информации также и для выработки краткосрочных решений. Это такая информация, как, например данные о продажных ценах товаров конкурирующих фирм, ожидаемом спросе на товары по альтернативным продажным ценам и прогнозируемых при различных вариантах производства, затратах. Эта информация потребуется на различных уровнях управления для принятия решений об установлении продажных цен и объеме выпуска продукции. После того как необходимая информация собрана, руководство должно решить, какие курсы действий выбрать.

Выбор оптимального курса действия из альтернативных вариантов.

На практике принятия решения это сравнительная оценка конкурирующих альтернативных курсов действий и выбор варианта, который в наибольшей степени отвечает целям организации (предприятия). Если таковой является максимизация будущих поступлений чистых платежей наличными, то оптимальный альтернативный курс действий должен выбираться путем сравнения прогнозов поступления денег наличными. Следовательно к каждому альтернативному варианту действий должны быть применены методы анализа прироста (инкрементного анализа) чистых денежных поступлений. Альтернативные варианты оцениваются по предполагаемым чистым денежным поступлениям и дающие наибольшую величину должны быть рассмотрены с точки зрения качественных факторов (показателей).

Осуществление принятых решений.

Выбранные альтернативные курсы действий являются отправной точкой для составления сметы.

Смета - это финансовый план реализации различных решений, принятых руководством предприятия. В сметах учитываются поступления и оттоки денежной наличности, доходы от продаж и затраты. Сметы сводятся в единый документ, в котором в концентрированной форме выражены намерения организации (предприятия) и ожидаемые результаты. Этот документ называется обобщенной финансовой сметой, которая состоит из сметного счета доходов и убытков, расчета движения денежной наличности и баланса. Процесс составления сметы направлен на то, чтобы каждый член организации знал о своей предполагаемой роли в осуществлении решений руководства предприятия.

Сравнение фактических и планируемых результат и принятие мер в случае их расхождения.

Последние этапы процесса, а именно сравнение фактических и планируемых результатов (показателей) и принятие необходимых мер в случае их расхождения, относятся к контролю и регулированию в рамках фирмы. Управленческая функция процесса контроля и регулирования - оценка результатов деятельности (показателей) предоставление сведений о них и выработка корректирующих мер, направленных на то чтобы цели были достигнуты и планы фирмы реализованы.

Для контроля за результатами деятельности бухгалтер готовит отчеты и представляет их руководству. Отчеты, содержащие данные сравнения фактических результатов (фактических затрат и доходов), должны готовиться систематически. Данные этих отчетов обеспечивают обратную связь для сравнения запланированных и фактических результатов. В таких отчетах особое внимание должно уделяться показателям, которые расходятся с запланированными, чтобы руководство предприятия сосредоточило на них свое внимание. Этот процесс - применение способа управления по отклонениям.

Эффективность контроля и регулирования зависят от корректирующих действий, направленных на приведение фактических результатов в соответствие с запланированными показателями. В свою очередь планы также могут уточняться, если результаты сравнений показывают, что какие-то запланированные показатели не могут быть достигнуты. Процесс принятия решений - это динамический процесс, он должен постоянно анализироваться, и если окажется, что решения не могут быть реализованы, то необходимо рассмотреть альтернативные курсы действий, которые обеспечат достижение целей организации.

Похожие статьи

-

ВВЕДЕНИЕ - Процесс принятия управленческого решения

Управленческий учет -- это предоставление лицам в самой организации информации, на основе которой они принимают более обоснованные решения и повышают...

-

На практике принятия решения это сравнительная оценка конкурирующих альтернативных курсов действий и выбор варианта, который в наибольшей степени...

-

Процесс принятия решения Так как информация, подготовленная бухгалтерами-аналитиками, должна рассматриваться в свете ее конечного влияния на принятие...

-

Выработка концепции производства нового продукта требует подробного анализа проводимой политики, плановой и опыта работы. Важным при этом является...

-

Состав бухгалтерской отчетности. Нормативно-методическую базу составления и раскрытия информации в бухгалтерской отчетности составляют следующие...

-

Управленческий учет представляет собой область знаний, необходимому каждому, кто занимается предпринимательством. Менеджер несет ответственность за...

-

Управленческий учет нормативный По вопросу совершенствования управленческого учета на ПО "ВЭС" можно предложить следующие меры. В ПО "ВЭС" наряду с...

-

Для выполнения этой части курсовой работы используют данные таблицы 2. Таблица 2. Данные для расчета Показатели Единицы измерения Числовые значения 1....

-

Второй этап процесса принятия решения заключатся в поиске ряда возможных курсов (вариантов) действий, направленных на достижение поставленных целей. Если...

-

Теоретические основы организации управленческого учета - Основы организации управленческого учета

Управленческий учет менеджер затрата Определение сущности управленческого учета. Управленческий учет -- составная часть информационной системы...

-

Сущность, цели и задачи управленческого учета на предприятии Управленческий учет можно определить как самостоятельное направление бухгалтерского учета...

-

ЗАКЛЮЧЕНИЕ - Бухгалтерская отчетность как информационная база для принятия управленческих решений

Делая вывод о проделанной работе хочется еще раз отметить важность наиболее полного и достоверного изложения в бухгалтерской отчетности необходимой...

-

Финансовый учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах...

-

Аспекты организации управленческого учета законодательно не описаны, но существует основа, на которой они базируются. Это - юридические требования...

-

Содержание, принципы и назначение управленческого учета

Содержание, принципы и назначение управленческого учета Сущность учета для управления предприятием, его отличие от финансового учета Учет управленческий...

-

"Запасы" В разделе "Оборотные активы" отражаются: - оборотные средства организации, обслуживающие процесс производства(счета 10, 11, 14, 15, 16); -...

-

Заключение - Взаимосвязь финансового и управленческого учета

В зависимости от экономических интересов пользователей бухгалтерский учет подразделяется на финансовый и управленческий. Управленческий учет - это...

-

Введение - Взаимосвязь финансового и управленческого учета

Управленческий учет (Management Accounting) - упорядоченная система выявления, измерения, сбора, регистрации, интерпретации, обобщения, подготовки и...

-

Взаимосвязь внутреннего управленческого контроля и ревизии - Понятие и сущность финансового контроля

На уровне каждого предприятия функции контроля заключаются главным образом в осуществлении мер, нацеленных на наиболее эффективное выполнение всеми...

-

Разработка мер по совершенствованию управленческого учета По вопросу совершенствования управленческого учета на ООО " Багира " можно предложить следующие...

-

Когда вероятные сферы деятельности определены, администрация должна оценить возможные темпы роста показателей своей деятельности, способность компании...

-

Сущность управленческого учета Как известно, в мировой практике общепризнанной информационной системой, обеспечивающей потребности менеджеров во...

-

Основополагающие принципы бухгалтерского учета, критерии их формирования и влияние на учетный процесс В условиях сложных проблемных этапов экономического...

-

Метод и способы управленческого учета - Управленческий учет как особая область экономических знаний

В системе управленческого учета его объекты имеют определенное специфическое отражение. Прежде всего производственные ресурсы отражаются по состоянию, в...

-

Сущность и объекты управленческого учета Управленческий учет - составная часть информационной системы предприятия. Эффективность управления...

-

Различия внутреннего и внешнего аудита - Понятие о внешнем и внутреннем аудите

Внутренний аудит - неотъемлемая часть управленческого контроля организации; он может быть и независимым, т. е. непосредственно подчиняться не...

-

Некоторые теоретические аспекты по построению современной и эффективной системы управления затратами. Учет и контроль затрат на производстве Учет затрат...

-

Проблемы в системе управленческого учета на предприятии Совершенствование оценки эффективности системы управленческого учета должно содействовать решению...

-

Любая фирма в ходе своей деятельности должна принимать решения быстро и безошибочно, основываясь на тех данных, которые у нее имеются. Особенно это...

-

Введение - Проблемы организации управленческого учета на предприятии

Управление компанией является непростой задачей, тем более в нынешних условиях кризиса. В такой ситуации необходимо своевременно (ежедневно, ежечасно)...

-

Система сбалансированных показателей - Методы линейного программирования в управленческом учете

В настоящее время во всех областях деятельности уделяется большое внимание новым подходам к управлению бизнесом, которые позволяют комплексно и более...

-

Система управленческого учета на предприятии Система управленческого учета на предприятии - информационная база управления. Если сравнивать российский...

-

Роль бухгалтерского учета и анализа в процессе управления организацией. Взаимосвязь учета и анализа В процессе управления предприятием перерабатываются...

-

Одной из главных функций стратегического управленческого учета является анализ деятельности предприятия. Целью стратегического анализа является --...

-

Сущность управленческого учета - это интегрированная система учета затрат и доходов, нормирования, планирования, контроля и анализа, которая...

-

В системе управленческого учета формируется информация о расходах, доходах и результатах деятельности в необходимых для целей управления аналитических...

-

Цели и организация внутреннего контроля - Понятие и сущность финансового контроля

Цель внутреннего контроля - обеспечение соблюдения всеми сотрудниками предприятия своих должностных обязанностей в соответствии с целями организации....

-

Составляющие системы внутреннего контроля - Понятие и сущность финансового контроля

Система внутреннего контроля состоит непосредственно из органов контроля, т. е. органов, учрежденных в организации в целях осуществления внутренних...

-

Введение - Основы организации управленческого учета

Эффективная работа современного предприятия невозможна без хорошо налаженной системы управленческого учета и отчетности на всех уровнях управления....

-

Рассмотрим одну из методик организации управленческого учета на предприятии, предложенную компанией "Эксклюзив-консалтинг". Успешная реализация любого...

ПРОЦЕСС ПРИНЯТИЯ РЕШЕНИЯ, Понятие управленческого решения, процесс принятия решения - Процесс принятия управленческого решения