Характеристика страхового бизнеса - Материальное стимулирование страховых агентов

Страхование - это особый вид экономических отношений направленный на получение страховой защиты в результате возникновения различного рода опасностей. Эти отношения возникают между двумя субъектами деятельности - страховщиком и страхователем. Первый выступает в роли гаранта страховой защиты, а второй оплачивает страховые взносы, тем самым, создавая страховщику страховой фонд, из которого тот осуществляет компенсационные выплаты.

Таблица 9 - Функции страхования, выражающие его общественное назначение

|

Название функции |

Содержание |

|

Рисковая функция |

Состоит в обеспечении страховой защитой от различного рода рисков -- случайных событий, ведущих к потерям. В рамках действия этой функции происходит перераспределение денежных ресурсов между всеми участниками страхования в соответствии с действующим страховым договором, по окончании которого страховые взносы страхователю не возвращаются. Данная функция отражает основное назначение страхования -- защиту от рисков. |

|

Инвестиционная функция |

Состоит в том, что за счет временно свободных средств страховых фондов происходит финансирование экономики. Вследствие того, что страховые компании накапливают у себя большие суммы денежных средств, которые предназначены на возмещение ущерба, но до тех пор, пока не наступил страховой случай, они могут быть временно инвестированы в различные ценные бумаги, недвижимость и по другим направлениям. |

|

Предупредительная функция |

За счет части средств страхового фонда финансируются мероприятия по уменьшению страхового риска. Например, за счет части средств, собранных при страховании от огня, финансируются противопожарные мероприятия, а также мероприятия, направленные на уменьшение возможного ущерба от пожара. |

|

Сберегательная функция |

В страховании жизни страхование в наибольшей мере сближается с кредитом, так как происходит накопление по договорам страхования определенных страховых сумм. Сбережение денежных сумм, например, с помощью страхования на дожитие, связано с потребностью в страховой защите достигнутого семейного достатка. Тем самым страхование может иметь и сберегательную функцию. |

Страхование классифицируют на три страховых отрасли: личное, имущественное и страхование ответственности. В свою очередь, каждая из отраслей имеет свою классификацию.

Личное страхование - отрасль страхования, где объектом страховки выступает жизнь и здоровье человека.

Таблица 10 - Категории личного страхования

|

Категория |

Виды |

|

По виду страхования |

Страхование жизни, страхование от несчастных случаев, страхование от болезни, долгосрочная медицинская страховка. |

|

По количеству лиц указанных в договоре |

Индивидуальное и коллективное. |

|

По сроку действия договора |

Краткосрочное (до 1 года), среднесрочное (1-9 лет), долгосрочное (более 10 лет). |

Имущественное страхование - отрасль страхования, где объектом страхования выступает имущество, товарные и производственные ценности, денежные средства.

Таблица 11 - Категории имущественного страхования

|

Категория |

Виды |

|

Имущественное страхование физических лиц |

Страхование квартир, строений, домашнего имущества принадлежащих частным лицам. |

|

Имущественное страхование юридических лиц |

Разделяют страхование промышленных и сельскохозяйственных предприятий. Страхованию подлежат здания, сооружения, автотранспортные средства, оборудование и торгово-материальные ценности принадлежащие предприятиям, а также имущество, взятое предприятиями для хранения, транспортировки, переработки. В сельскохозяйственном секторе страхование распространяется на поголовье сельскохозяйственных животных, пушных зверей, пчелиных семей, а также на урожаи сельскохозяйственных культур. |

|

Страхование от рисков в различных видах деятельности |

В эту категорию попадают: банковские, морские, авиационные, технические риски, риски при осуществлении грузоперевозок. |

Страхование от банковских рисков включает в себя страхование вкладчиков банков от невыполнения банками своих обязательств, а также страхование самих банков от различного рода событий, влекущих за собой убытки. страхование денежный росгосстрах

Страхование рисков при грузоперевозках, а также морские и авиационные риски включают в себя три основные страховые категории: страхование транспортного средства (самолета, судна, автомобиля), страхование груза или пассажиров, страхование ответственности перевозчика.

Страхование технических рисков подразумевает страхование объектов имущества при проведении различных производственных процессов. Эта категория включает в себя: страхование строительно-монтажных работ, страхование станков и производственного оборудования, страхование электронного оборудования.

Страхование ответственности - это вид страхования, который подразумевает компенсационные выплаты в пользу третьего лица, при нанесении ему какого-либо ущерба субъектом заключившим договор страхования.

В основе этого вида страхования лежит гражданская ответственность, которая в отличие от уголовной подразумевает не наказание виновного лица, а возмещение ущерба пострадавшему. При наличии у виновного договора страховой ответственности, ущерб будет возмещать страховая компания.

Страхование ответственности подразделяется на следующие категории:

- - Страхование ответственности физических лиц; - Страхование ответственности перевозчика; - Страхование профессиональной ответственности; - Страхование ответственности владельцев автотранспорта; - Страхование предпринимательских рисков.

Помимо разделения на три основные отрасли, страхование может быть добровольным и обязательным.

Схема 1 - Формы страхования

Обязательное страхование устанавливается государственными законами и направлено на защиту интересов общества. Как правило, обязательными являются следующие виды страховки:

- - Медицинское страхование; - Страхование пассажиров; - Страхование жизни при опасной профессиональной деятельности; - Противопожарное страхование.

Добровольное страхование - это страхование, заключаемое между страховщиком и страхователям на добровольной основе в любой страховой отрасли.

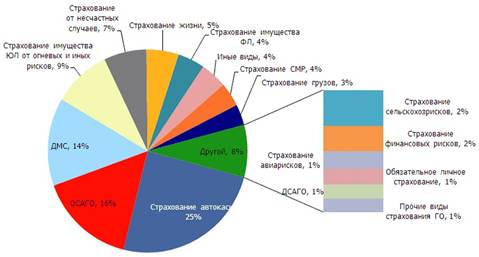

Рисунок 1 - Структура страхового рынка в России

Структура высокорисковых и менее рисковых договоров в "Росгосстрах" или структуру в Удмуртии

Как мы видим, большую долю страхового рынка занимает автострахование - это страхование КАСКО и ОСАГО.

КАСКО - добровольное страхование автомобилей или других средств транспорта (судов, самолетов, вагонов) от ущерба, хищения или угона. Не включает в себя страхование перевозимого имущества (карго), ответственности перед третьими лицами и т. д. В отличие от ОСАГО, тарифы на автокаско не устанавливаются государством, и у каждой страховой компании есть свои программы со своими собственными базовыми тарифами и поправочными коэффициентами.

ОСАГО - обязательное страхование гражданской ответственности владельцев транспортных средств (обязательное страхование автогражданской ответственности). Объектом страхования являются имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства на территории РФ.

Еще рассмотрим ряд терминов, которые используются в страховом бизнесе, и приступим к решению изучаемой проблемы.

Страховщики -- страховые организации, которые вправе осуществлять страхование физических и юридических лиц на основе лицензии.

Страхователи -- лица, заключившие со страховщиком договор страхования.

Рынок страхования, страховой рынок -- часть финансового рынка, на котором предлагаются услуги по страхованию.

Страховая премия, страховой взнос -- плата за страхование, вносимая страхователем страховщику.

Страховая выплата -- осуществление страховщиком выплаты страхового возмещения.

Страховой случай -- событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю.

Договор страхования -- соглашение между страхователем и страховщиком, в соответствии с условиями которого, страховщик обязуется компенсировать ущерб либо выплатить страхователю определенную денежную сумму при наступлении предусмотренного договором страхового случая.

Похожие статьи

-

Понятие, характеристика и сущность страхования Человечество живет и трудится в условиях определенной природной и социальной среды. В процессе своей...

-

Компания "Росгосстрах" - крупнейшая страховая компания в России. Сегодня она предлагает 55 страховых продуктов - от популярных программ автострахования...

-

Заключение - Материальное стимулирование страховых агентов

Заключение должно содержать краткий обзор сущности работы и основные практические и теоретические выводы и предложения, полученные при выполнении...

-

Страховые посредники, Страховые агенты - Основы страхования

Продвижением страховых услуг от страховщика к страхователям занимаются страховые агенты и страховые брокеры. Страховые агенты Страховой агент -...

-

ООО страховая компания "Согласие" успешно ведет свою деятельность на страховом рынке уже более 20 лет. Внутренняя политика компании позволяет нам...

-

Страховой рынок, его характеристика и структура Современная мировая экономика подвержена разного рода рискам, наступление которых в большинстве случаев...

-

Условия карго - страхования во ВЭД и их характеристика. Договор страхования - Договор страхования

Во внешнеэкономической деятельности существенную роль играет транспортное страхование грузов, которое обеспечивает развитие внешнеторговых связей и...

-

Этапы развития страхового дела в России

Введение Страхование - одна из древнейших категорий общественно-производственных отношений. Человечество все время пыталось противостоять привратностям...

-

Страховое законодательство стран Европейского союза в области страхования гражданской ответственности владельцев автотранспортных средств Страхование...

-

Согласно подпункту "к" пункта 5 Постановления Правительства Российской Федерации от 25 марта 1996 года № 351 "Об утверждении положения о лицензировании...

-

Классификация и виды страхования - Анализ финансовой деятельности ОАО "Страховой дом ВСК"

Страхование в процессе своего исторического развития постоянно усложнялось, вовлекая в свою сферу все новые предметы и объекты страхования. В...

-

Сущность, значение и функции страхования - Анализ финансовой деятельности ОАО "Страховой дом ВСК"

Практически любое направление экономической деятельности носит рискованный характер, так как всегда существует возможность понести финансовые потери,...

-

Операционное окружение, которое часто также называют конкурентной средой или областью задач, составляют факторы, определяющие способность компании...

-

Управленческие решения, нацеленные на устранение определенных недостатков, на использование имеющихся внутренних резервов, на развитие внутренних...

-

В рыночной экономике определяющими являются отношения, возникающие при купле-продаже товаров на рынке. В этих отношениях участвуют различные...

-

Компетенцией "Росгосстрах" называет совокупность навыков, знаний, личных качеств, позволяющих успешно выполнять работу. В корпоративной модели...

-

Страховой тариф, или тарифная ставка , представляет собой денежную плату страхователя (ставку страхового взноса) с единицы страховой суммы или объекта...

-

ВЫПОЛНЕНИЕ РАБОТ ПО ПРОФЕССИИ "АГЕНТ СТРАХОВОЙ" - Оформление и сопровождение страхового случая

Главной и ключевой фигурой, приводящей в движение механизм продаж страховых полисов, был и остается страховой агент. В соответствии со ст. 8 Закона...

-

Имущественное страхование Имущественное страхование трактуется как отрасль страхования, в которой объектом страховых правоотношений выступает имущество в...

-

Страхование профессиональной ответственности объединяет виды страхования имущественных интересов различных категорий лиц, которые при осуществлении...

-

Страхование ответственности в отличие от имущественного и личного защищает интересы как самого страхователя, поскольку ущерб за него возмещает страховая...

-

Понятия и термины, используемые в имущественном страховании В результате рыночных преобразований в Республике Казахстан реформирована система...

-

Исходя из многообразия объектов, подлежащих страхованию, различий в объеме страховой ответственности, степени риска и категориях страхователей однородные...

-

Экономическая категория страхования является составной частью категории финансов. Однако, если финансы в целом связаны с распределением и...

-

Страховые риски - Страхование граждан, выезжающих за рубеж

Риск - объективное явление в любой сфере человеческой деятельности, он проявляется как множество отдельных обособленных рисков. Фактор риска и...

-

"Росгосстрах" (сокр. от Российская государственная страховая компания) -- российская страховая группа, крупнейшая по масштабам (присутствию в регионах),...

-

Мероприятия по увеличению прибыли страховой компании - Материальное стимулирование страховых агентов

На основе выше представленного материала сформируем подход к набору возможных актуальных решений для увеличения прибыли (увеличении страховых сборов) в...

-

Введение - Материальное стимулирование страховых агентов

Работа страховым агентом доступна очень широкому кругу людей. Подписать договор со страховой компанией и стать страховым агентом - не проблема. Но вот...

-

Классификация имущества по видам хозяйствующих субъектов - Основы страховой защиты

В основе деления страхования на отрасли лежат принципиальные различия в объектах страхования. В соответствии с этим критерием всю совокупность страховых...

-

Под Автотранспортными средствами понимаются средства наземного транспорта, включая сцепленные автосоставы, участвующие в дорожном движении как одно...

-

Виды страховых рисков и страховые случаи - Страхование строительно-монтажных рисков

1. Страховым риском является предполагаемое событие, на случай наступления, которого проводится страхование. 2. Страховым случаем является совершившееся...

-

Понятия и термины связанные с процессом формирования страхового фонда - Основы страховой защиты

Страхование - это совокупность особых замкнутых перераспределительных отношений между его участниками по поводу формирования за счет взносов страховых...

-

Договор страхования заключается на основании письменного заявления страхователя, составленного в двух экземплярах по установленной форме. При этом...

-

В настоящее время в России существует большое количество разнообразных методов государственного регулирования, применение которых накладывает большое...

-

Страхование профессиональной ответственности объединяет виды страхования имущественных интересов различных категорий лиц, которые при осуществлении...

-

Перестрахование является особым видом экономических страховых отношений между страховыми организациями (страховщиками) по поводу заключенных со...

-

Страхование ответственности -- отрасль страхования, где объектом выступает ответственность перед третьими (физическими и юридическими) лицами, которым...

-

Страховая сумма, страховые премии - Элементы страхового правоотношения

Еще одно немаловажное понятие - страховая сумма . Ею является определенная договором страхования или установленная законом денежная сумма, исходя из...

-

Существуют различные подходы к определению страховой стоимости и страховой суммы предмета лизинга в зависимости от страхователя и срока действия...

-

1 Методы регулирования формирования прибыли страховой компании Общие правила организации страховых операций и управления прибылью должны предусматривать...

Характеристика страхового бизнеса - Материальное стимулирование страховых агентов