Кошторис капітальних вкладень на модернізацію або автоматизацію об'єкту, Амортизація основних фондів - Електропривод щокової дробарки

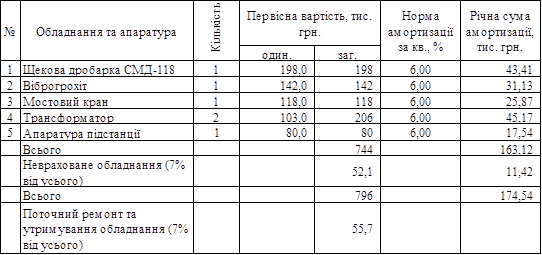

Таблиця 3.8 - Кошторис на придбання, монтаж електромеханічного обладнання і розрахунок річної суми амортизаційних відрахувань

Амортизація основних фондів

Амортизація - це поступове перенесення вартості основних фондів по мірі їх зношення на продукцію, що випускається, та накопичення необхідних засобів для відновлення основних фондів.

Визначення загальної балансової вартості основних фондів для розрахунку амортизаційних відрахувань повинно бути виконано згідно з основними положеннями статі 8 Закону України "Про оподаткування прибутку підприємств".

З метою нарахування амортизації податковим методом основні фонди поділяють на 4 групи:

Група 1. Будівлі, споруди, їх структурні компоненти та передавальні пристрої, в т. ч. і житлові будинки, вартість капітального поліпшення землі. (На=2%).

Група 2. Автомобільний транспорт, меблі, побутові, електронні, оптичні, електромеханічні прилади та інструменти (в т. ч. різні види інформаційної системи, телефони, рації та інше офісне обладнання). (На=10%).

Група 3. Будь - які інші основні фонди, не включені до груп 1, 2, 4. (На=6%).

Група 4. ЕОМ, програмне забезпечення, засоби друку, інші інформаційні системи, телефони, вартість яких перевищує вартість малоцінних товарів. (На=15%).

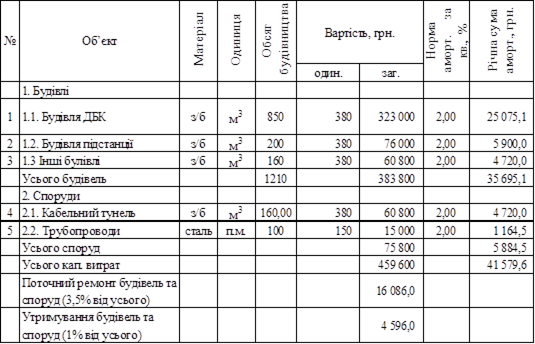

Результати розрахунків приведені у таблиці 3.9.

Таблиця 3.9 - Кошторис на будівництво приміщень, споруд та розрахунок річної суми амортизаційних відрахувань

Похожие статьи

-

Нормальна робота промислових підприємств неможлива без чіткої організації ремонтних робіт. Задача ремонтних робіт складається із забезпечення безпечної...

-

Розрахунок вартості основних виробничих фондів цеху - Розрахунок техніко-економічних показників цеху

Вартість будівель визначається на основи їхнього обсягу та ціни 1м3 будівлі. Площа основних виробничих помешкань та додаткових (склади, контора) складає...

-

Спосіб використовується в машинно-вентиляційних системах. Як джерело додаткової ЕРС використовується машина постійного струму (машинно-вентиляційний...

-

Режим роботи ДБК ш. ім. Орджонікідзе Режим роботи - це встановлений порядок та тривалість виробничої діяльності підприємства та його підрозділів у часі...

-

Розраховуємо номінальний струм статора: А (2.10) Приведений струм ротора, при з похибкою %, дорівнює: А (2.11) Номінальна кутова частота обертання Рад/с...

-

Так як є електроспоживачі першої та другої категорії, то на підстанції слід встановити два трансформатори однакові потужності. Потужність трансформаторів...

-

Зміна числа пар полюсів, Зміна напруги живлення обмоток статора - Електропривод щокової дробарки

Багатошвидкісні АД (2-швидкісні) знайшли застосування в турбомеханіці (насоси, вентилятори). Швидкість обертання регулюється ступінчасто шляхом зміни пар...

-

Розглянемо способи регулювання швидкості асинхронних двигунів з фазним ротором. Зміна активного опору Рисунок 2.3 - Регулювання зміною активного опору...

-

У дробарно-бункерні комплекси гірничорудних підприємств входять підземні камери. Приклад однієї з них показаний на рисунку 2.12. Рисунок 2.12 - Підземна...

-

Щокова дробарка СМД-118 - Електропривод щокової дробарки

В дробарно-бункерному комплексі шахти ім. Орджонікідзе для дроблення руди використовуються щокові дробарки СМД-118. Дробарка СМД-118 - універсальний...

-

Загальна частина, Електропостачання ДБК ш. ім. Орджонікідзе - Електропривод щокової дробарки

Електропостачання ДБК ш. ім. Орджонікідзе Електропостачання передбачається від підстанції "Ленінська-2". У відповідності до технічних характеристик...

-

Проводячи розрахунок струмів короткого замикання в мережі до 1 кВ необхідно ураховувати величини не тільки індуктивних опорів споживачів, але й активні...

-

Клімат району континентальний із середньорічною температурою повітря плюс 8°С. Мінімальна температура повітря доводиться на лютий й опускається до мінус...

-

Опис роботи схеми - Електропривод щокової дробарки

Двигун живиться напругою 380В через автоматичний вимикач QF1, теплові реле КК1, КК2, КК3, трансформатори струму ТА1-ТА3. Пускач ланцюга управління КМ1....

-

Вибір пуско-захисної апаратури двигунів щокової дробарки СМД-118 - Електропривод щокової дробарки

Номінальний струм двигуна дробарки (2.24) Піковий струм дорівнює пусковому струму двигуна. За таблицями вибираємо два кабелі марки ВВГ (переріз жили 95...

-

Визначення реактивних опорів, які приведені до базисної напруги. Розрахунок ведемо у базисних величинах. Приймаємо за базисну потужність Sб = 100 МВА= Sс...

-

Призначення, класифікація та будова щокових дробарок Класифікація щокових дробарок Щокові дробарки найчастіше використовуються для грубого й середнього...

-

Вступ - Електропривод щокової дробарки

Зараз вже важко уявити собі який-небудь технологічний процес без використання електричних двигунів. Найбільш оптимальним варіантом автоматизації...

-

Таблиця 2.6. Нарахування на заробітну плату. Пенсійний фонд 33,2 Фонд соціально страхування 1,5 Фонд сприяння зайнятості 1,3 Фонд соціального страхування...

-

До паливно-енергетичних ресурсів відносяться: електроенергія, азот газоподібний, стисле повітря, пара, вода. Знаючи ціну кожного виду енергетичного...

-

Таблиця 2.1. Графік планово-попереджувального ремонту. Тип обладнання ЛБУ 1100М2 Строк служби Кількість КР 1 2007 Січень КР Лютий Березень ТО Квітень...

-

Для того, щоб проаналізувати результати діяльності підприємство, доцільно скласти таблицю 16.1 основних техніко-економічних показників праці цеху за...

-

Кількість обладнання для капітального ремонту визначається за формулою: Де КЗо - коефіцієнт загрузки обладнання ФЕф - ефективний фонд часу роботи...

-

Розрахунок ФЗП основних виробничих робітників Основні виробничі робітники в цеху працюють за здільно-повремінною системою оплати праці. До планового...

-

Мс=Мпp т/рік (16) Де Мпp - кількість пряжі Bпp - вихід пряжі % Впр. = 100-У% (17) Де У - кількість відпадків по всьому виробництву. Впр = Мс= Кількість...

-

Планування кошторису ВУЕО - Розрахунок техніко-економічних показників цеху

Для зручності планування кошторису витрат на утримання та експлуатацію обладнання складають таблицю 12.1. Таблиця 12.1 Складання кошторису ВУЕО № П/п...

-

Розрахунок комплексних статей - Розробка технології виробництва туалетного мила

Розрахунок комплексних статей здійснюється на основі раніше отриманих даних оплати труда, амортизації, вартості ремонтів та іншого. Так, заробітна платня...

-

Режим роботи цеху визначається технологією виробництва продукту, напівфабрикатів, забезпеченістю трудовими ресурсами, а також ступенем шкідливості умов...

-

Конструктивні характеристики перегрівача представлені в таблиці 1.5 Таблиця 1.5 - Конструктивні характеристики ширмового пароперегрівача Розраховувана...

-

Расчет установленной мощности ( Р Усm ), потребляемой всеми видами оборудования, производится в табличной форме (табл. 8). Таблица 8. Расчет...

-

Режим работы и расчет фондов времени Режим работы предприятия, то есть характер рабочей недели, число рабочих дней, смен и их продолжительность, зависит...

-

Расчет основного фонда оплаты труда основных производственных рабочих производится по формуле: , (8.15) Где часовая тарифная ставка по каждой операции,...

-

Для визначення кількості одиниць обладнання, необхідного для виконання виробничої програми цеху, необхідно розрахувати фонд часу роботи верстата, машини...

-

Розрахунок виконуємо за нормативним методом. За даними розрахунку камерних топок [8] та нормативних значень присосів повітря в газоходах [8] вибираємо...

-

Дано: Тип приміщення - основне виробниче Довжина, A= 6 м Ширина, B= 6 м Висота, H= 4,5 м Розряд зорових робіт - I Iг Розрахунок: Згідно з розряду зорових...

-

Тепловий розрахунок розділяється на два вида: - конструктивний тепловий розрахунок, - повірочний тепловий розрахунок. До котлоагрегату типу БКЗ-220-100Ф...

-

У даній роботі обрані первинні прилади за їх технічними характеристиками, що на порядок вищі за існуючи зараз прилади, в результаті чого покращюеться...

-

Безпека гігієни праці і виробничого середовища Виробництво харчових продуктів повинно проводитись в умовах підвищених вимог, що здійснюються у...

-

Розрахунок сировини та напівфабрикатів виконують на одну порцію та на задане число порцій. Розглянемо розрахунок сировини та напівфабрикатів на 31 порцію...

-

Тепловий перекриття бетон котлоагрегат Річний фонд часу роботи обладнання поста ТО: ТРічн = (ТН - ТРем - ТПерен)ТРоб = (262 - 7 - 3)12,8 = 3225,6 год Де...

Кошторис капітальних вкладень на модернізацію або автоматизацію об'єкту, Амортизація основних фондів - Електропривод щокової дробарки