Методика расчета потока денежной наличности и чистой текущей стоимости - Анализ разработки Комсомольского газового месторождения

Прирост потока денежной наличности (ПДН) представляет собой итог денежных поступлений на расчетный счет предприятия и выплат. Положительное значение ПДН отражает избыток наличных средств, а отрицательное - дефицит наличности.

(6.1)

Где ДВ - выручка от реализации дополнительной продукции в t-ом году, полученной в ходе мероприятия,

ДИ -- прирост текущих затрат, связанный с проведением мероприятия в t-ом году,

ДНПр - прирост налога на прибыль от дополнительной добычи,

ДНИм - прирост налога на имущество,

ДНДПИ - прирост налога на добычу полезных ископаемых,

ДКв - прирост капитальных вложений.

Прирост накопленного потока денежной наличности (ДНПДН) определяется за все годы расчетного периода рассчитывается по формуле 6.2:

(6.2)

Где t - текущий год;

N - период оценки эффективности проекта (в годах);

ПДНT -- поток денежной наличности в t - ом году.

Поскольку результаты и затраты осуществляются в различные периоды времени, возникает необходимость их приведения к одному периоду. При экономическом анализе проектов в ка-честве расчетного года (tp), к которому осуществляется приведение, при-нимается первый год мероприятия.

Приведение осуществляется при помощи коэффициента дисконтирования (Кд), который рассчитывается по формуле 6.3:

(6.3)

Где Ст. д. - ставка дисконта, коэф.

Принимаем Ст. д. = 15%.

Дисконтированный поток денежной наличности в i-ом году рассчитывается по формуле 6.4:

(6.4)

Где ПДНT - поток денежной наличности в t - ом году, руб.

Чистая текущая стоимость проекта (ЧТС) определяется по формуле 6.5:

(6.5)

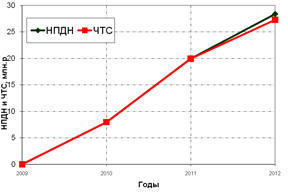

График зависимости ЧТС и НПДН от времени представлен на Рис.. 6.1.

Капитальные вложения

В качестве мероприятия в данном проекте рассматривается промывока песчаных пробок в низкопродуктивных скважинах. Капитальные вложения для реализации данного мероприятия составит 9 млн. р.

Расчет выручки от реализации газа. Выручка от реализации дополнительной продукции определяется по формуле 6.6:

(6.6)

Где QРеал - объем реализации газа,

Ц - цена реализации газа, тыс. руб./м3.

Объем реализованной продукции рассчитывается по формуле 6.7:

(6.7)

Где QД - дополнительный объем газа.

Дополнительная добыча газа от данного мероприятия будет получена в 2010 году и составит 0.0013 млн. м3 (одна скважина). Расчетный период 3 года.

Принимаем цену реализации газа = 1500 руб. за тыс. м3. Рассчитаем выручку от реализации за каждый год и общую:

Для 2010 года:

В2010 = 0.0013*1500 = 19,5 млн. руб.

Реализованная продукция и выручка от реализации представлена в

Таблица 6.1 Реализованная продукция и выручка от реализации

|

Год |

Доп. объем добычи газа, млн. м3/год |

Выручка от реализации, млн. руб. |

|

2010 |

0,013 |

19,500 |

|

2011 |

0,010 |

15,000 |

|

2012 |

0,007 |

10,500 |

|

ИТОГО |

0,03 |

45 |

Расчет текущих затрат

Прирост текущих затрат составят затраты на проведение данного мероприятия и затраты на дополнительную добычу газа:

ДИт = Упер ДQг + ДИм, млн. р., (6.8)

Где: УПер - условно-переменные затраты на добычу газа, млн. р;

ДИМ - затраты на проведение мероприятия, млн. руб.

ДИТ=400,03+9=9,52 млн. руб.

Расчет текущих затрат представлен в Таблице 6.2:

Таблица 6.2 Расчет затрат

|

Показатели / годы |

2009 |

2010 |

2011 |

2012 |

|

Дополнительная добыча газа, млн. м3/год |

0 |

0,0130 |

0,0100 |

0,0070 |

|

Затраты на мероприятие, млн. руб |

0 |

9,00 |

0,00 |

0,00 |

|

Текушие затраты |

0 |

9,52 |

0 |

0 |

Налоги

Прирост налоговых выплат включает в себя сумму всех налогов:

ДН = ДНПр+ ДНИм., млн. руб. (6.9)

Где: ДН - сумма всех налогов, млн. руб.;

ДНПр - прирост налога на прибыль, млн. руб.;

ДНИм - прирост налога на имущество, млн. руб.

Так как дополнительное имущество не вводится, то дополнительный налог на имущество не взимается (ДНим = 0). Налог на прибыль рассчитывается по следующей формуле:

ДНПр = ДПРобл. нал NПр/100 (6.10)

Где: ДПРобл. нал - прирост прибыли облагаемой налогом, млн. руб;

NПр - ставка налога на прибыль, %.

Прирост прибыли, облагаемой налогом, рассчитывается по формуле:

ДПробл. нал. = ДПрреал - ДНим., млн. р (6.11)

Где: ДПрреал - прирост прибыли от реализации, млн. р.

Определение прироста прибыли от реализации добытого газа:

ДПрреал = ДВреал - ДИт - ДАм, млн. р (6.12)

Где: Д АМ - прирост амортизационных отчислений (для данного мероприятия ДАМ =0).

Результаты расчетов экономической эффективности регулярных промывок песчаных пробок в низкопродуктивных скважинах сведены в Таблицу 6.3.

Таблица 6.3 Расчет экономической эффективности регулярных промывок песчаных пробок в низкопродуктивных скважинах

|

№ п/п |

Показатели |

Ед. изм. |

2010 |

2011 |

2012 |

|

1 |

2 |

3 | |||

|

1 |

Выручка от реализации |

Млн. р. |

19,500 |

15,000 |

10,500 |

|

2 |

Текущие затраты |

Млн. р. |

9,52 |

0,00 |

0,00 |

|

3 |

Прибыль |

Млн. р. |

9,98 |

15,00 |

10,50 |

|

4 |

Налог на прибыль |

Млн. р. |

2,00 |

3,00 |

2,10 |

|

5 |

Поток денежной наличности |

Млн. р. |

7,98 |

12,00 |

8,40 |

|

6 |

Накопленный поток денежной наличности |

Млн. р. |

7,98 |

19,98 |

28,38 |

|

7 |

Коэффициент дисконтирования |

1,00 |

0,87 |

0,76 | |

|

8 |

Дисконтированный поток денежной наличности |

Млн. р. |

7,98 |

12,00 |

7,30 |

|

9 |

Чистая текущая стоимость |

Млн. р. |

7,98 |

19,98 |

27,29 |

Рис. 6.1 График зависимости прироста ЧТС и прироста НПДН от времени

Похожие статьи

-

Разработка сеноманской залежи Комсомольского месторождения переходит в стадию падающей добычи. Дебиты газа и годовые отборы сокращаются. Одной из причин...

-

Годовую добычу нефти после обработки рассчитывают по формуле Q2 = Q1 + ДQ Где ДQ - прогнозируемая дополнительная добыча нефти, т; Q1 - годовая добыча...

-

Прибыль от реализации продукции скважины определяется на основе дохода от реализации за вычетом эксплуатационных затрат: ПT=ДT-ЗT. Тогда прибыль от...

-

Основные преимущества и отличительные особенности эксцентрико-шнековых насосов фирмы NETZSCH - Способность перекачивания высоковязких сред без их...

-

Для расчета экономической эффективности от закачки сухого активного ила используем следующие данные: 1) На одну обработку скважин необходимо 3 т сухого...

-

Характеристика основных проектных решений Сеноманская газовая залежь, пласта ПК1 Комсомольского нефтегазоконденсатного месторождения, была открыта в 1966...

-

Затраты на операционные и текущие расходы определялись в соответствии с основными эксплуатационными показателями, рассчитанными в соответствующих...

-

Технико-экономический анализ вариантов разработки, обоснование выбора рекомендуемого к утверждению варианта Оценка экономической эффективности проекта...

-

Контроль за разработкой месторождения - Анализ разработки Комсомольского газового месторождения

Основной целью контроля над разработкой сеноманской газовой залежи Комсомольского месторождения является обеспечение эффективного управления...

-

Основные проектные документы Сеноманская газовая залежь, пласта ПКЬ Комсомольского нефтегазоконденсатного месторождения, была открыта в 1966 году,...

-

По состоянию на 01.07.2009 суммарный отбор газа в целом по месторождению составил 465,556 млрд. м3 (59,9% от утвержденных запасов газа), при этом...

-

История освоения района - Анализ разработки Комсомольского газового месторождения

Поднятие закартировано и подготовлено к бурению сейсморазведочными работами в период 1963-1967 г. г. (сп 33, 54/63-64, 59/65, 8, 11, 17/65-66, 27,...

-

Характеристика района работ Комсомольское месторождение расположено на территории Пуровского района Ямало-Ненецкого автономного округа Тюменской области...

-

ВВЕДЕНИЕ - Анализ разработки Комсомольского газового месторождения

Сеноманская залежь Комсомольского разрабатывается с 1987 года. В 1987 г. протоколом рабочей Комиссии по разработке месторождений Мингазпрома (№ 32/87 от...

-

Выручка и прибыль предприятия, Денежные потоки - Пермо-карбоновая залежь Усинского месторождения

Выручка предприятия зависит от годовой добычи нефти, рассчитывается по формуле: В= 2,5 -Vн, (4.20) Где 2,5 - стоимость тонны нефти, тыс. руб.; Vн -...

-

Расчет затрат по элементу "Материальные затраты" - Комбинированная система разработки месторождения

Затраты на запасные части определяем по формуле: (5.34) Где - сумма амортизационных отчислений по участку, р; - процент стоимости запасных частей, %....

-

Обоснование методики определения сравнительной экономической эффективности новой технологии в добыче нефти Расчеты экономической эффективности новой...

-

Стоимость одной планируемой обработки составит 6000 тыс. руб. В рассматриваемой ситуации инвестиции будем считать разовыми. Мероприятие проводится на...

-

Характеристика технологических показателей разработки Состояние разработки пермо-карбоновой залежи на 01.01.04г. характеризуется следующим показателями:...

-

Расчет затрат на производство буровзрывных работ, оказываемых сторонней организацией можно определить по следующим формулам: Затраты на бурение:...

-

Методика оценки экономической эффективности проекта - Разработка арктического шельфа

Для компании традиционным методом оценки экономической эффективности проектов по добыче нефти и газа является расчет чистого дисконтированного дохода NPV...

-

Тектоника - Анализ разработки Комсомольского газового месторождения

Согласно тектонической карты мезозойско-кайнозойского осадочного чехла Западно-Сибирской плиты Комсомольское месторождение расположено в пределах...

-

Мерзлотно-температурная характеристика - Анализ разработки Комсомольского газового месторождения

Температурные условия недр Комсомольского месторождения изучались во время испытания точечными замерами температур максимальными ртутными термометрами....

-

На Комсомольском месторождении законтурные воды апт-сеноманского продуктивного комплекса охарактеризованы 9 пробами воды из 8 скважин. Минерализация вод...

-

КОНСТРУКЦИЯ И ОБОРУДОВАНИЕ СКВАЖИН - Анализ разработки Комсомольского газового месторождения

Проектом разработки предусматривалась разработка сеноманской газовой залежи Комсомольского месторождения скважинами, оснащенными по следующим схемам...

-

Характеристика продуктивного пласта - Анализ разработки Комсомольского газового месторождения

Газоносная толща сеномана представлена чередованием песчано-алевритовых пород. Песчано-алевритовые породы характеризуются слабой отсортированностью...

-

По состоянию на 01.07.2009 среднее пластовое давление в зоне отбора газа восточного купола снизилось с начала разработки на 62,4% от начального (9,73...

-

Капитальный ремонт скважин - Анализ разработки Комсомольского газового месторождения

В 2009 году на Комсомольском месторождении проведен 21 ремонт на 17 скважинах (Рис. 3.2, Рис. 3.3). Ремонты в основном связаны с изоляцией притока...

-

Анализ состояния фонда скважин На Комсомольском месторождении в период с 1988 по 2007 гг. пробурено 185 скважин, в том числе: 166 эксплуатационных, 15...

-

Нефтегазоносность - Анализ разработки Комсомольского газового месторождения

Геологический разрез Комсомольского месторождения по данным бурения поисково-разведочных скважин изучен до глубины 4362 м (скв. 199). Во вскрытой части...

-

Стратиграфия Палеозойский фундамент. На Комсомольской площади наибольшая вскрытая мощность пород фундамента пройдена скважиной 199. Палеозойские...

-

Расчет структуры себестоимости 1 тонны угля сводим таблицу. Структура себестоимости определяется по формуле: (5.49) Таблица 5.9 - Расчет структуры...

-

Затраты на социальные нужды вычисляются по формуле: р. (5.30) Где ЗУч - фонд зарплаты по участку, руб.; К%- процент начисления на социальные нужды, %....

-

Структура и расчет эксплуатационных затрат - Особенность разработки месторождения

Затраты на операционные и текущие расходы определялись в соответствии с основными показателями, рассчитанными в соответствующих разделах настоящего...

-

Анализ выработки запасов нефти из пластов - Особенность разработки месторождения

В истории разработки месторождения по кривым, характеризующим динамику основных показателей во времени отмечается ряд периодов, среди которых можно...

-

Производительность рабочего по добыче на выход определяется по формуле: Т/чел (5.19) Где - суточная производительность экскаватора, м3; - явочная...

-

В качестве основных показателей, используемых для оценки эффективности инвестиций в строительство рудника, определены: - чистый дисконтированный...

-

Анализ принципа разработки месторождения Действующим проектным документом является "Дополнении к проекту разработки Мамонтовского месторождения",...

-

Анализ текущего состояния разработки - Геологическая характеристика Гагаринского месторождения

Фонд скважин используется не полностью. Коэффициент использования добывающих скважин за последние пять лет разработки изменялся от 0,82 до 0,93 д. ед.,...

-

Текущее состояние разработки Ельниковского месторождения Ельниковское месторождение введено в разработку в 1977 году в соответствии с "Проектом...

Методика расчета потока денежной наличности и чистой текущей стоимости - Анализ разработки Комсомольского газового месторождения