Економічний зміст і структура місцевих бюджетів, їх місце в системі фінансів місцевих органів самоврядування. - Місцеві бюджети у складі бюджетної системи

Місцеві бюджети займають одне з центральних місць в економічній системі кожної держави, в них зосереджується значна частина державних фінансових ресурсів. Місцеві бюджети є також найбільш чисельною ланкою бюджетної системи країни, вони відіграють важливу роль у перерозподілі валового внутрішнього продукту, фінансуванні державних видатків, перш за все, соціальної справедливості. Вони здійснюють безпосередній вплив на задоволення різноманітних потреб населення, стан та якість надання державних послуг. Видатки найбільш яскраво віддзеркалюють їх значення у функціонуванні місцевого господарства, утриманні об'єктів соціально-культурного призначення, проведенні інвестиційної політики, здійсненні соціального захисту населення, охороні навколишнього природного середовища.

Стосовно визначення поняття "місцеві бюджети" в економічній літературі немає єдиної точки зору.

В перші роки організації бюджетної системи місцеві бюджети розглядались як сукупність завдань, доручених місцевим органам, і сукупність коштів, котрими вони володіють для їх задоволення.

В Положенні про фінанси 1926 р. дається таке трактування: "Місцеві фінанси складають частину єдиної системи фінансів СРСР і знаходяться в безпосередньому віданні місцевих Рад та їх виконавчих комітетів". Аналогічне визначення поняття "місцеві фінанси" дає професор В. Н. Твердохлібов [50, С.122].

Н. А. Ширкевич так визначає сутність місцевих бюджетів: "Це частина основного річного фінансового плану країни - державного бюджету, крім того, місцеві бюджети утворюють централізований фонд грошових коштів місцевих Рад, котрим вони розпоряджаються з метою здійснення заходів, які щорічно передбачаються планом економічного і соціального розвитку" [50, с.123]

Деякі вчені за основу визначення місцевих бюджетів приймають територіальний принцип, розгладаючи їх як бюджети окремих адміністративно-територіальних одиниць. Ряд економістів характеризують місцеві бюджети як економічні відносини. Наприклад, І. Н. Ходорович характеризує місцеві бюджети як "сукупність економічних відносин, що забезпечують фінансову базу місцевих Рад щодо розвитку і утримання головним чином галузей господарства, які безпесередньо спеціалізуються на підвищенні доброту населення" [50, с.118]. А Н. В. Васил'єва визначає місцеві бюджети як "обумовлену адміністративно-територіальним поділом і бюджетним устроєм частину економічних відносин у суспільстві, пов'язаних з формуванням, розподілом і використанням фондів грошових коштів, призначених для задоволення суспільних потреб". [10, С.16].

Усе наведене вище свідчить про різні підходи до трактування поняття місцевих бюджетів, що, в свою чергу, позначається на визначенні ролі місцевих бюджетів у фінансовій системі держави.

Розгляд різних поглядів щодо визначення поняття "місцевих бюджетів" дозволяє охарактеризувати їх як сукупність економічних відносин, які сприяють територіальному перерозподілу національного доходу країни та забезпечують створення фінансової бази місцевих Рад.

Згідно Бюджетного кодексу України (ст.5): Місцевими бюджетами ви знаються бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування.

Визначальною ланкою місцевих фінансів є місцеві бюджети. У них зосереджено понад 80 % від усіх фінансових ресурсів, що перебувають у розпорядженні місцевого самоврядування. Сутність місцевих бюджетів необхідно розглядати у двох аспектах. По-перше, як організаційну форму мобілізації частини фінансових ресурсів у розпорядження місцевих органів самоврядування По-друге, як систему фінансових відносин, що складається між місцевим та державним бюджетами, а також всередині сукупності місцевих бюджетів Як організаційна форма мобілізації доходів і здійснення витрат місцевими органами самоврядування місцеві бюджети - це балансові розрахунки, які відповідають вимогам складання балансів, тобто вони мають дохідну і витратну частини, принципи збалансування тощо.

Бюджети місцевого самоврядування -- це бюджети територіальних громад сіл, селищ, міст та їх об'єднань.

Самостійність місцевих бюджетів гарантується власними та закріпленими за ними на стабільній основі загальнодержавними доходами, а також правом самостійно визначати напрями використання коштів місцевих бюджетів.

Мінімальні розміри місцевих бюджетів визначаються на основі нормативів бюджетної забезпеченості на одного жителя з урахуванням економічного, соціального, природного та економічного стану відповідних територій, виходячи з рівня мінімальних соціальних потреб, установлених законодавством.

Місцевий бюджет може складатися із загального і спеціального фондів.

Спеціальний фонд має формуватися з конкретно визначених джерел надходжень і використовуватися на фінансування конкретно визначених цілей.

Спеціальний фонд - це класичний випадок закріплення джерела доходів за статтею видатків, за якого певні види доходів призначаються на фінансування певних видів видатків.

Спеціальні фонди були введені з метою поліпшення звітності за державні кошти, які раніше спрямовувалися до численних позабюджетних фондів, тобто для підвищення прозорості у використанні державних коштів.

Місцевий бюджет поділяється на поточний бюджет і бюджет розвитку.

Поточний бюджет використовується для виконання як власних, так і делегованих повноважень.

Кошти поточного бюджету спрямовуються на фінансування установ і закладів виробничої і соціальної інфраструктури, що утримуються за ра-хунок бюджетних асигнувань, а також на фінансування заходів щодо соціального захисту населення.

Кошти бюджету розвитку спрямовуються на реалізацію програм соціально-економічного розвитку відповідної території, пов'язаних зі здійсненням інвестиційної та інноваційної діяльності, а також на фінансування субвенцій та інших видатків, пов'язаних з розширеним відтворенням. Поділ місцевих бюджетів на поточний бюджет і бюджет розвитку визначає порядок фінансування за умов наявності дефіциту бюджету у зв'язку з недовиконанням доходів бюджету. У такому ви-падку першочергово фінансуються видатки, які включені в поточний бюджет.

Структура місцевих бюджетів України

Система місцевих бюджетів України має таку структуру:

Бюджет Автономної Республіки

Крим 1

Обласні бюджети 24

Бюджети міст республікансько-го підпорядкування 2

Районні бюджети неміських ра-йонів 486

Бюджети міст обласного підпо-рядкування 158

Бюджети районів міст 120

Бюджети міст районного підпо-рядкування 283

Бюджети селищних рад 915

Бюджети сільських рад 9769

Органи місцевого самоврядування з урахуванням місцевих умов і особливостей можуть перерозподіляти між собою на підставі договорів окре-мі повноваження та власні бюджетні кошти.

Місцеві бюджети -- це фонди фінансових ресурсів, призначені для реалізації завдань і функцій, що покладаються на органи самоврядування. Як складова бюджетної системи держави і основа фінансової бази діяльності органів самоврядування місцеві бюджети забезпечують необхідними грошовими засобами фінансування заходів економічного і соціального розвитку, що здійснюються органами влади і управління на відповідній території. Через місцеві бюджети складаються певні фінансові взаємовідносини органів самоврядування практично з усіма підприємствами, установами, що розташовані на їх території, і населенням даної території у зв'язку з мобілізацією й витрачанням коштів цих бюджетів. Між місцевими бюджетами різних рівнів, а також між цими бюджетами і державним бюджетом виникають фінансові відносини з приводу перерозподілу фінансових ресурсів для забезпечення ефективного функціонування кожного бюджету.

Основними домінантами складної і багатопланової ролі місцевих бюджетів є те, що вони виступають: вагомим чинником економічного розвитку і фінансової стабільності, інструментом макроекономічного регулювання; важелем здійснення перерозподільних процесів; фінансовою базою місцевого самоврядування; інструментом реалізації державної регіональної політики; планами формування і використання фінансових ресурсів територіальних утворень; основним важелем проведення фінансового вирівнювання; головним джерелом фінансових ресурсів для утримання і розвитку місцевого господарства, вирішення місцевих проблем; з бюджетів є те, що вони виступають: вагомим чинником економічного розвитку і фінансової стабільності, інструментом макроекономічного регулювання; важелем здійснення перерозподільних процесів; планами формування і використання фінансових ресурсів територіальних утворень; основним важелем проведення фінансового вирівнювання; головним джерелом фінансових ресурсів для утримання і розвитку місцевого господарства, вирішення місцевих проблем; з їх допомогою проходить реалізація перспективних цілей національного розвитку і загальнодержавних програм, проводиться фінансування державних видатків; місцевим бюджетам належить важлива роль у забезпеченні конституційних гарантій, вирішенні соціальних проблем, піднесенні добробуту населення

|

В економічній системі держави | |

|

Впливають на: |

Використовуються як інструмент: |

|

|

|

МІСЦЕВІ БЮДЖЕТИ | |

|

У ДЕРЖАВНИХ ФІНАНСАХ |

У МІСЦЕВИХ ФІНАНСАХ |

|

|

|

Рис 1.2.1. Домінанти суспільного призначення місцевих бюджетів |

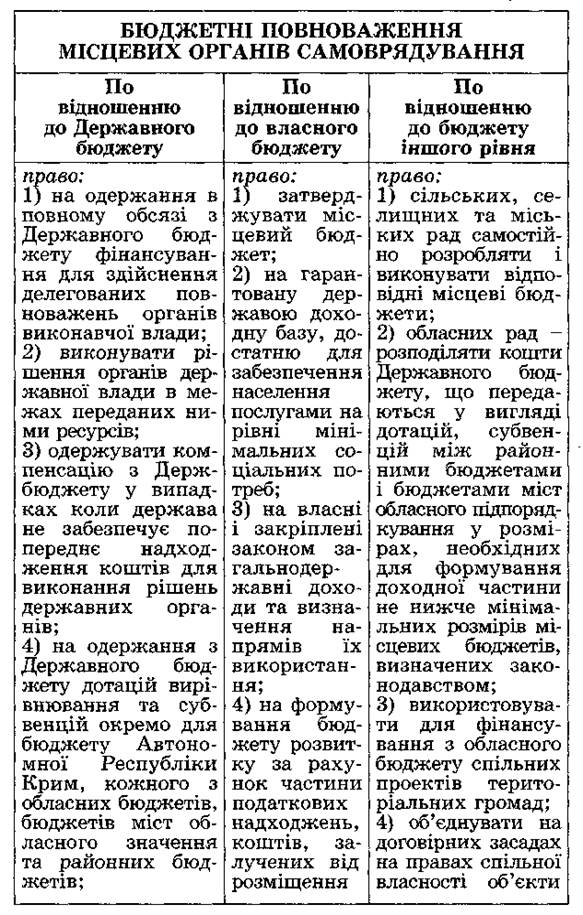

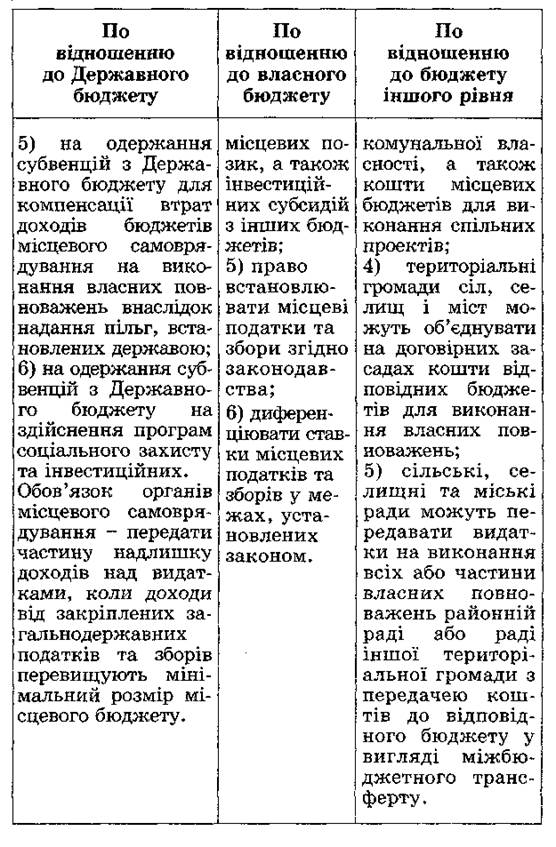

Рис 1.2.2. Бюджетні повноваження органів місцевого самоврядування

Похожие статьи

-

Важливою передумовою побудови демократичної держави є фінансова незалежність органів місцевого самоврядування. Фінансовий бік незалежності місцевих...

-

Сутність місцевих фінансів - Місцеві фінанси у складі фінансової системи України

Місцеві фінанси займають важливе місце у фінансовій системі країни поряд з державними фінансами, фінансами суб'єктів господарювання і фінансами...

-

Основні функції місцевих фінансів - Місцеві фінанси у складі фінансової системи України

Об'єктами системи місцевих фінансів є фінансові ресурси, що мобілізуються, розподіляються та використовуються місцевими органами влади для виконання...

-

У сучасних правових державах місцеві органи влади входять до загальної системи організації державної влади, а їхня компетенція визначається центральною...

-

Практика залучення місцевих позик в Україні - Системи місцевих фінансів

Державні позики - це найбільш поширена форма державного кредиту. Вони можуть випускатися центральними і місцевими органами державної влади. За правовим...

-

Витрати місцевих бюджетів. - Правове регулювання державних витрат

Після проголошення незалежності України порядок здійснення видатків із місцевих бюджетів майже не змінився. Закон України "Про місцеві Ради народних...

-

Системи управління місцевими фінансами в Україні - Системи місцевих фінансів

Прагнення українського суспільства до стандартів життя європейських країн ставить на перший план питання про відтворення бюджетного процесу на...

-

Місцеві фінанси як економічна система - Системи місцевих фінансів

Фінанси місцевих органів влади як система включають у себе кілька основних взаємопов'язаних структурних елементів: - видатки; - доходи; - способи...

-

Функції місцевих фінансів - Системи місцевих фінансів

Основні форми впливу (функції) місцевих органів влади, їхніх фінансів на економіку та соціальну сферу держави: - По-перше, до фінансових систем місцевих...

-

Види бюджетів, їх характеристика - Бюджетна система України

Сукупність всіх бюджетів країни утворює її бюджетну систему. В Україні бюджетна система складається з: 1) Державного бюджету України; 2)...

-

Методи планування місцевих бюджетів - Системи місцевих фінансів

Формування бюджетних видатків починається на стадії планування. Основою при плануванні є очікуване виконання бюджету за видатками за попередній період....

-

Вступ - Системи місцевих фінансів

Сучасні трансформаційні процеси в Україні визначають нові підходи до формування взаємовідносин у системі державного і місцевих бюджетів. Зміни, що...

-

Поняття бюджетної системи - Бюджетна система України

Бюджетна система України - це об'єднання всіх ланок державного бюджету на єдиних принципах. Правові засади бюджетної системі становлять Конституція...

-

З розширенням можливостей місцевих органів влади об'єднувати кошти підприємств і місцевих бюджетів на розвиток соціальної інфраструктури актуальною є...

-

Доходи державного бюджету - це фінансові ресурси держави, що використовуються для виконання функцій, закріплених законами за державою. Доходи державного...

-

Фінансове забезпечення соціальної сфери - Формування місцевих бюджетів

Місцеві бюджети не завжди спроможні забезпечити нормальне функціонування об'єктів соціальної сфери. Передача відомчого житла та інших об'єктів соціальної...

-

Проблеми збалансування місцевого бюджету - Формування місцевих бюджетів

Органи виконавчої влади областей, міст Києва і Севастополя у встановлений їх радами строк виходячи з необхідності затвердження бюджетів до початку нового...

-

Нестабільність соціально-економічного розвитку, зростання дефіциту бюджету, фінансова криза, взаємозалежність національних та світового фінансового ринку...

-

Органи виконання бюджету України. - Правове регулювання державних витрат

Бюджетний процес характеризує і відображає систему управління бюджетом, яка в свою чергу включає: 1) органи управління бюджетом Структуру бюджетного...

-

Ефективність суспільного виробництва та шляхи її підвищення

Виникнення і розвиток міжнародних фінансів зумовлено широким розвитком процесів міжнародної економічної інтеграції, що супроводжуються глобалізацією...

-

Взаємозв'язок між окремими ланками бюджетної системи України - Бюджетна система України

За Бюджетним кодексом України бюджетна система держави являє собою "сукупність державного і місцевих бюджетів, побудована з урахуванням економічних...

-

Кредит походить від латинського "kreditum" (позика, борг). У той же час "kreditum" перекладається як "вірую", "довіряю". У широкому сенсі слова - і з...

-

Государственные и региональные финансы, Бюджет, внебюджетные фонды - Бюджетная система РФ

Бюджет, внебюджетные фонды Согласно Бюджетному кодексу Российской Федерации, "бюджет - форма образования и расходования фонда денежных средств,...

-

Структура финансовой системы - Финансовая система

Для каждой страны исходя из особенностей ее политического и экономического устройства, присуща своя специфическая структура финансовой системы. При...

-

Результати діяльності підприємства та їх інформаційне забезпечення 1. Поняття "фінанси". Фінансова система. Фінанси підприємницького сектору. Фінансові...

-

Податкова служба України та шляхи проведення її модернізації Правовий статус податкових органів України, їх функції та правові основи діяльності...

-

СУТНІСТЬ ФІНАНСІВ ПІДПРИЄМСТВ, ПРИНЦИПИ - Грошові кошти і фінансові ресурси підприємств

ЇХ ОРГАНІЗАЦІЇ ТА ЗМІСТ: ТЕОРЕТИЧНИЙ АСПЕКТ У фінансовій системі держави головною, визначальною її ланкою є фінанси підприємств, оскільки вони...

-

Практическая часть - Государственный бюджет

Задание №1 1. Доходы государственных внебюджетных фондов в РФ: - обязательные страховые взносы; - амортизационные отчисления организаций; - бюджетные...

-

Спеціальні фінансово-кредитні інститути - Грошово-кредитна система Японії

Велику групу різних за характером виконуваних функцій приватних, державних і кооперативних установ становлять спеціальні ФКІ. Вони налічують ЗО...

-

Субъекты управления используют в каждой сфере и в каждом звене финансовых отношений специфические методы целенаправленного воздействия на финансы. Вместе...

-

Роль фінансів у перехідній економіці України - Сутність фінансів та їх функції

Глобалізація стала знаменням нової доби. Світовий досвід дає змогу дійти висновку про те, що вихід країни на світові фінансові ринки в умовах фінансової...

-

Сутність податків - Податкова система та шляхи її реформування

Основні терміни та поняття: податки; плата; відрахування; збір; платники податків; юридичні особи; фізичні особи; економічна політика; соціальна...

-

Фінансові інструменти стимулювання інноваційної діяльності малого та середнього бізнесу в Україні

ФІНАНСОВІ ІНСТРУМЕНТИ СТИМУЛЮВАННЯ ІННОВАЦІЙНОЇ ДІЯЛЬНОСТІ МАЛОГО ТА СЕРЕДНЬОГО БІЗНЕСУ В УКРАЇНІ Причина популярності теми інновацій досить очевидна -...

-

Висновки - Правове регулювання державних витрат

Бюджет - складна економічна категорія. Як категорія, державний бюджет являє собою систему економічних відносин, що складаються в суспільстві в процесі...

-

Система доходов бюджетов. Классификация и структура доходов бюджетов Статья 20. Классификация доходов бюджетов (в ред. Федерального закона от 26.04.2007...

-

Структура доходов и расходов фонда социального страхования РФ Бюджет Фонда и отчет о его исполнении утверждаются федеральным законом, а бюджеты...

-

Государственный финансовый контроль в Российской Федерации осуществляют высшие органы государственной власти и управления: Федеральное Собрание и его две...

-

Основні терміни та поняття: структура податкової системи, податкова база, податкові пільги, податкові ставки (нормативи), податкова політика, прямі...

-

Реализация мероприятий стратегического развития системы органов Федерального казначейства направлена на обеспечение кассового обслуживания исполнения...

-

Процесс развития казначейской системы, учитывая значимость решаемых органами федерального казначейства задач, в настоящее время остается одним из...

Економічний зміст і структура місцевих бюджетів, їх місце в системі фінансів місцевих органів самоврядування. - Місцеві бюджети у складі бюджетної системи