Спеціальні фінансово-кредитні інститути - Грошово-кредитна система Японії

Велику групу різних за характером виконуваних функцій приватних, державних і кооперативних установ становлять спеціальні ФКІ. Вони налічують ЗО інвестиційних компаній (траст-банків), три банки довгострокового кредиту, 29 компаній зі страхування життя і 58 компаній зі

Страхування майна, 283 брокерські компанії, які здійснюють операції з цінними паперами, а також лізингові компанії.

Інвестиційні компанії (траст-банки) поряд з інвестиційними здійснюють довірчі операції, а також дедалі більше втручаються у сферу банківської діяльності. Вони контролюють виконання брокерськими компаніями операцій з цінними паперами. Більшість із них тісно пов'язані з великими комерційними банками країни внаслідок взаємного володіння акціями. Як і комерційні банки, інвестиційні компанії через філії, створені за кордоном разом з комерційними банками країни чи самостійно, поширюють свою діяльність в інших країнах. Характерно, що створені ними закордонні філії функціонують як банківські установи і виконують різноманітні операції, властиві банкам та інвестиційним компаніям, тоді як у самій Японії їх банківська діяльність обмежена.

Приватні Банки довгострокового кредиту Створені після Другої світової війни на основі реорганізації напівдержавних банків довгострокового кредиту. Основними джерелами кредитних ресурсів цих банків є облігаційні позики.

Банки розміщують на ринку процентні папери (на термін п'ять років з виплатою процентів двічі на рік) і дисконтні папери (з річним строком; продаються за ціною, зменшеною на суму дисконту).

Страхові компанії За сумою активів посідають третє місце серед приватних ФКІ і перше -- серед спеціальних. Основна частка активів страхових компаній належить компаніям із страхування життя.

Брокерські фірми За розміром ресурсів займають скромне місце серед фінансово-кредитних установ. Однак їх місце у кредитній системі визначається не розміром ресурсів, а роллю, яку вони відіграють як учасники децентралізованого ринку цінних паперів, що активно розвивається поряд із фондовими біржами країни.

Лізингові компанії Почали створюватися з 1963 р. Одні з них є універсальними, вони пропонують в оренду різні машини й обладнання, інші спеціалізуються на наданні в оренду певного виду машин і обладнання: автомобілів, будівельного обладнання, комп'ютерів тощо.

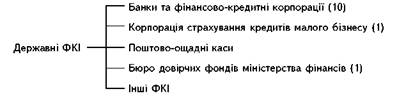

Державні спеціальні ФКІ займають важливе місце в кредитній системі країни. До них належать ощадні каси, Бюро довірчих фондів міністерства фінансів, Японський банк розвитку, Експортно-імпортний банк і фінансово-кредитні корпорації: Народна фінансова корпорація, Фінансова корпорація малого бізнесу, Фінансова корпорація санітарної екології, Фінансова корпорація сільського, лісового та рибного

Господарства, Корпорація житлових позик, Фінансова корпорація держав-них підприємств, Корпорація розвитку Хоккайдо і Тохоху, Фінансова кор-порація розвитку острова Окінава.

Категорії державних спеціальних ФКІ наведено на рис. 11.

Рис. 11. Державні спеціальні фінансово-кредитні інститути

Державні ФКІ фінансують лише ті сфери економіки, де з певних причин не працюють комерційні банки. Кредит цих установ традиційно найбільш пільговий завдяки тому, що вони отримують кошти від Бюро довірчих фондів під офіційно встановлений низький процент і працюють як органи фінансування.

Ощадні каси Функціонують при поштових відділеннях і тому на-зиваються поштово-ощадними. Залучені кошти ощадні каси перека-зують у розпорядження Бюро довірчих фондів міністерства фінансів.

Бюро довірчих фондів міністерства фінансів - Один із ве-ликих ФКІ країни. Його ресурси складаються з вкладів населення у державних поштово-ощадних касах і державних пенсійних фондах і використовуються як джерело кредитування державних підприємств і кредитних інститутів.

Японський банк розвитку, Заснований у квітні 1951 p., здійснює довгострокове кредитування промисловості. Кредитні ресурси банку складаються з капіталу, наданого йому при організації, бюджетних асигнувань, позик Бюро довірчих фондів і ресурсів інших урядових установ. Банк кредитує здебільшого такі галузі, кредитування яких, на думку приватних банків, є ризикованим.

Експортно-імпортний банк Створено в 1950 р. Капітал банку повністю належить державі. Власні ресурси банку складаються з його капіталу і асигнувань з державного бюджету. Залучені ресурси становлять позики в урядових установах та позики іноземних кре-диторів. Обсяги і структура пасивних і активних операцій щорічно ухвалюються парламентом. Діяльністю банку керує міністерство фінансів.

Строки надання кредитів становлять від шести місяців до п'яти років, в окремих випадках -- 15--20 років.

Банк надає кредити на експорт промислового обладнання, чорних і кольорових металів та інших товарів. Зазвичай це непряме кредитування імпортерів, що здійснюється у вигляді обліку векселів, виданих іноземними імпортерами японських товарів. Крім того, банк безпосередньо надає кредити споживачам японських товарів, уряду та банкам інших країн, а також японським компаніям для здійснення ними іноземних інвестицій. Витрати на інвестиції у видобувну галузь країни, що розвивається, кредитуються на пільгових умовах. В активних операціях банку істотну частку становлять кредити японським імпортерам сировини та матеріалів, що мають важливе значення для економіки країни. Банк також надає кредити для фінансування імпорту готової продукції. Так, починаючи з 1987/88 фінансового року банк обмежує кредитування експорту і стимулює кредитування імпорту торговельно-промислової продукції з метою скорочення великого позитивного сальдо торгового балансу. Зазначені зміни у кредитній політиці банку зумовлені тиском США і великих західноєвропейських країн, які не витримали конкуренції з Японією.

Імпортерів японських товарів банк, як правило, кредитує разом з комерційними банками. Його частка в загальному обсязі кредиту перевищує 50 %. Така практика підвищує його роль як знаряддя зовнішньоекономічної експансії японського капіталу.

Фінансово-кредитні корпорації Спеціалізуються на кредитуванні окремих галузей господарства (сільського господарства, лісової промисловості та рибальства, житлового будівництва та ін.), регіонів, що відстають в економічному розвитку, а також підприємств і місцевих органів влади. їх бюджетні та щорічні плани затверджуються парламентом, а діяльність перебуває під контролем відповідних міністерств. Кредити цих корпорацій порівняно з кредитами приватних банків надаються на більш пільгових умовах і відіграють важливу роль у створенні умов для економічного зростання країни й послаблення соціальних суперечностей. Водночас на початку 80-х років проведено адміністративно-фінансову реформу, яка передбачала обмеження участі держави у процесі суспільного відтворення, розширення сфери господарської діяльності приватного капіталу і поступову приватизацію цих корпорацій.

Кредитні кооперативи Спеціалізуються на такій самій діяльності, що й фінансово-кредитні корпорації. За складом членів кредитні кооперативи поділяються на сільськогосподарські та міські.

Членами сільськогосподарського кооперативу є майже всі селяни. Місцеві кооперативи об'єднані у префектурні асоціації, якими керує Центральний кооперативний банк сільського господарства.

Аналогічну структуру організації має міська кредитна кооперація, членами якої є власники малих та середніх промислових і торговельних підприємств, об'єднані у кредитні асоціації. На чолі кредитних асоціацій стоїть Центральний банк торговельних і промислових кооперативів. Капітали зазначених центральних банків частково складаються з державних коштів. Контроль за цими банками і всією системою кооперативного кредиту здійснює держава.

Поряд з національними кредитними інститутами в Японії функціонує велика кількість іноземних банків. На 1 квітня 1995 р. в країні мали свої відділення 93 іноземні банки. Питома вага позик цих банків становила близько 3 % загальної суми позик, виданих усіма японськими банками. Сфера діяльності іноземних банків у Японії більш обмежена на відміну від сфери діяльності іноземних банків у таких, наприклад, країнах, як Великобританія та США.

Похожие статьи

-

Розвиток кредитної системи країни - Грошово-кредитна система Японії

Перші банки в Японії з'явилися ще до буржуазної революції 1868 р. Це були приватні контори обміну, які поєднували обмін з банківською справою. Але тільки...

-

Грошово-кредитна політика та її еволюція (1945--1998 pp.) - Грошово-кредитна система Японії

Грошово-кредитну політику Японії розробляє і здійснює Банк Японії як незалежна інституція згідно із законодавством. Засоби грошово-кредитної політики...

-

Особливості розвитку валютної системи - Грошово-кредитна система Японії

Інфляційне знецінення єни у повоєнний період стало одним з основних факторів зниження її валютного курсу. Курс єни періодично переглядався. Так, 1 дол....

-

Інфраструктура грошово-кредитної системи - Грошово-кредитна система Росії

У Російській Федерації сформована дворівнева грошово-кредитна система. На Першому рівні Знаходиться центральний емісійний банк -- Банк Росії. На Другому...

-

Еволюція грошово-кредитної системи - Грошово-кредитна система Росії

Національною грошовою одиницею Російської Федерації є рубль. Його золоте карбування було розпочато на початку XVII ст., а в середині цього ж століття у...

-

Місцеві бюджети займають одне з центральних місць в економічній системі кожної держави, в них зосереджується значна частина державних фінансових...

-

Національна система регулювання грошово-кредитних відносин - Грошово-кредитна система Росії

Центральний банк Росії (Банк Росії) виконує функції емісійного центру, відповідає за підтримку стабільності банківської системи, здійснює...

-

Податкові служби в розвинених країнах світу - Податкова система та шляхи її реформування

У більшості країн світу податкові органи мають незрівнянно більші повноваження, ніж органи державної податкової служби України, й там168 Ніхто не нарікає...

-

Результати діяльності підприємства та їх інформаційне забезпечення 1. Поняття "фінанси". Фінансова система. Фінанси підприємницького сектору. Фінансові...

-

Ефективність суспільного виробництва та шляхи її підвищення

Виникнення і розвиток міжнародних фінансів зумовлено широким розвитком процесів міжнародної економічної інтеграції, що супроводжуються глобалізацією...

-

1. Що таке грошова система, які її складові елементи, в чому їх суть. - Грошова система України

Грошова система -- це форма організації грошового обороту в країні, установлена загальнодержавними законами. Ці закони визначають основні принципи,...

-

Оподаткування -- один з найважливіших факторів розвитку ринкової системи Основні терміни та поняття: податкова система, податки, оподаткування, податкова...

-

Распределение и перераспределение созданного в обществе продукта, в конечном счете, находит свое выражение в создании централизованных и...

-

Характеристика современного типа денежной системы - Современные виды денег

Любая денежная система основывается на нескольких основных принципах. Под принципами организацииденежной системы понимаются основные правила, в...

-

Понятие кредитно-денежной системы Кредитно-денежная система, по мнению Г. Г. Коробовой, представляет собой "комплекс валютно-финансовых институтов,...

-

Суть та становлення грошової системи України Безперервний рух товарів і послуг, який відбувається в економіці, опосередковується відповідним рухом...

-

Лизинг в системе источников финансирования предприятия - Финансовый лизинг

Формируемые из разных источников финансовые ресурсы дают возможность предприятию своевременно инвестировать средства в новое производство, обеспечить при...

-

Місцеві фінанси як економічна система - Системи місцевих фінансів

Фінанси місцевих органів влади як система включають у себе кілька основних взаємопов'язаних структурних елементів: - видатки; - доходи; - способи...

-

Податкова служба України та шляхи проведення її модернізації Правовий статус податкових органів України, їх функції та правові основи діяльності...

-

Законодавчо-нормативна база: 1. Закон України "Про збір на обов'язкове державне пенсійне страхування" від 26 червня 1997 року № 400/97-ВР із змінами та...

-

Структура финансовой системы - Финансовая система

Для каждой страны исходя из особенностей ее политического и экономического устройства, присуща своя специфическая структура финансовой системы. При...

-

Структура финансовой системы - Финансовая система России

Вопрос о структуре финансовой системы РФ является дискуссионным, и наиболее часто выделяют от 2 до 5 звеньев. Финансовая система РФ претерпела...

-

Сутність податків - Податкова система та шляхи її реформування

Основні терміни та поняття: податки; плата; відрахування; збір; платники податків; юридичні особи; фізичні особи; економічна політика; соціальна...

-

Вступ - Податкова система та шляхи її реформування

Проведення ринкових реформ значною мірою залежить від стану фінансів держави та її бюджету, через який держава акумулює кошти для фінансування...

-

Сфера государственно-кредитных отношений. Одним из звеньев финансовой системы государства является государственный кредит. Главная форма экономических...

-

Види не банківсьго кредитування - Аналіз кредиту, його основні функції та види

Усередині кожної з цих груп фінансові посередники класифікуються за видами послуг, які вони надають своїм кредиторам понад доходи на залучені кошти....

-

Особливості кредитної системи в Україні. - Сутність, види і форми, значення кредиту

Якщо звернутися до сукупності кредитних відносин в цілому, то на їх функціонування здійснює великий вплив система економічних відносин суспільства, і в...

-

Нормы амортизации и система ее учета - Финансовые риски предприятия и способы их снижения

Система амортизации основных фондов постоянно развивается. За годы советской власти неоднократно пересматривались нормы, уточнялись нормативные...

-

Види бюджетів, їх характеристика - Бюджетна система України

Сукупність всіх бюджетів країни утворює її бюджетну систему. В Україні бюджетна система складається з: 1) Державного бюджету України; 2)...

-

Податкова політика держави - Податкова система та шляхи її реформування

Основні терміни та поняття: податкова політика, податкова система, об'єкт державного регулювання соціально-економічних процесів, суб'єкт державного...

-

Класифікація податків - Податкова система та шляхи її реформування

Основні терміни та поняття: податкові платежі, прямі податки, непрямі податки, прибуткові податки, майнові податки, податки на споживання, податки на...

-

Данный вид налога представляет собой платежи на цели социального обеспечения, необходимые для создания фонда общенационального финансирований пособий по...

-

Налоговые системы скандинавских стран - Анализ налоговых систем зарубежных стран

Подоходный налог в Норвегии и Дании не рассчитывается на семью, а уплачивается членами супружеских пар по отдельности. Это следствие эмансипированности...

-

Виды, формы и системы оплаты труда Среди всех ресурсов, используемых в процессе деятельности любой организации, исключительное место принадлежит труду....

-

Налоговая система - Налогообложение Кубы

Налоговый система куба Налоговая система Кубы была учреждена в 1995г. и явилась одним из важных шагов кубинского руководства по реформированию экономики...

-

Основні терміни та поняття: податкова політика, система оподаткування, принципи побудови податкової політики та системи оподаткування, фінансові принципи...

-

Нормативно-правові акти з питань оподаткування Основні терміни та поняття: податки, збори, обов'язкові платежі, податковий контроль, податкове...

-

Елементи грошових систем - Вплив грошової системи на економіку України

Грошові системи сформувалися ще в середньовіччя, хоча окремі їх елементи з'явились і в більш ранні періоди. При нормативно-правовому підході до грошової...

-

Становление и формирование финансовой системы ЕС Для понимания функционирования современной финансовой системы ЕС, а также причин, повлиявших на...

-

1957г. -- подписание Римского договора о создании Европейского экономического сообщества (о ликвидации всех преград на пути свободного передвижения...

Спеціальні фінансово-кредитні інститути - Грошово-кредитна система Японії