Уголовная ответственность за уклонение от уплаты таможенных платежей - Анализ системы обеспечения уплаты таможенных платежей

Это деяние впервые было криминализировано в 1994 г., и с тех пор текст уголовного закона менялся трижды. Однако ст. 194 УК сформулирована излишне абстрактно: в ней почти нет описания признаков основного состава преступления, если не считать указаний на субъект оплаты и крупный размер неуплаты.

По своему содержанию эта статья охватывает преступления и в таможенной, и в налоговой сферах. Весьма велик объем правовых норм, восполняющих бланкетность нормы. Это таможенное, налоговое, гражданское, административное и иное законодательство, причем само соотношение и условия применения восполняющих норм во многом спорны.

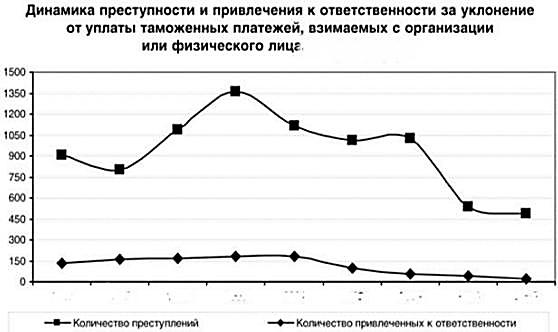

Динамика преступности представлена на рисунке 3.

Рисунок 3. Динамика преступности

Эффективное применение ст. 194 УК РФ, на мой взгляд, требует соблюдения следующих основных условий:

- 1) изучения фактических обстоятельств незаконченности таможенного оформления; обнаружения поддельных документов, связанных с таможенными платежами, явной заниженности таможенных платежей; 2) необходимости устанавливать: а) правовой режим перемещаемых предметов (товаров, автотранспортных средств) именно применительно к уплате таможенных платежей; б) правовое и фактическое значение действий субъекта уплаты, т. е. установить, что они являются уклонением в уголовно - правовом смысле, - неправомерны и направлены на отказ от уплаты или уменьшение уплаты; определить размер суммы неуплаченных таможенных платежей; в) умыселсубъекта на уклонение от уплаты; 3) своевременности решения в интересах государства вопроса о возможности освобождения от уголовной ответственности лица по примечанию 2 к ст. 198 УК, если это может лучше защитить государственные интересы.

На этой основе обратимся к более специальным вопросам.

Цели криминализации уклонения от уплаты таможенных платежей, которая была вначале осуществлена путем принятия ст. 162.6 УК РСФСР, а затем ст. 194 УК РФ, определялись новыми экономическими условиями. Государство должно было пресечь посягательства на сложную и разнообразную группу отношений, связанных с таможенной политикой. Ответственность за контрабанду, сохраняя свое значение как средства защиты интересов национальной безопасности, оказалась недостаточно эффективным орудием именно в экономической сфере, преимущественно связанной с реализацией таможенной политики.

Статья 194 УК РФ для этого установила ответственность лиц, которые хотя законно или с незначительными нарушениями перемещали товары через таможенную границу, не подпадая под признаки субъекта контрабанды и не нарушая интересов национальной безопасности, но, не уплачивая таможенные платежи, нарушали экономические интересы страны. Излишне широкое понимание деяний как контрабанды в ряде случаев может привести к необоснованному обвинению в отмывании денег.

Предмет уклонения. Он правильно, хотя и неполно, определяется как таможенные платежи. Они взимаются не с любых товаров и иных предметов. В соответствии со ст. ст. 20, 21 Таможенного кодекса РФ может быть запрещен либо ограничен ввоз в Российскую Федерацию и вывоз из Российской Федерации товаров и транспортных средств по соображениям государственной безопасности, защиты общественного порядка, экономической политики и иным.

Запрещенные к ввозу и вывозу товары и транспортные средства подлежат немедленному вывозу за пределы РФ либо возврату на территорию РФ, если не предусмотрена конфискация этих товаров и транспортных средств.

Таможенные же платежи взимаются с товаров и транспортных средств, не запрещенных к ввозу и вывозу и не подпадающих полностью или частично под ограничения на ввоз и вывоз. Поэтому предмет уклонения от уплаты таможенных платежей распространяется только на таможенные платежи и соответственно товары и транспортные средства, разрешенные к ввозу и вывозу при условии уплаты этих платежей.

Разрешенные к ввозу и вывозу товары и транспортные средства, являясь предметом уклонения от уплаты таможенных платежей, по общему правилу не являются предметом контрабанды. Эта позиция опирается как на предписания Таможенного кодекса, разграничивающего перемещаемые предметы по их правовому положению, так и на решение законодателя о выделении ч. 2 ст. 188 УК РФ (по признаку предмета преступления), что позволило наиболее четко выразить основной объект посягательства контрабанды - национальную безопасность страны, ее политические, международные и иные интересы.

Таким образом, предмет посягательства отграничивает уклонение от уплаты таможенных платежей от контрабанды.

Признак "перемещение через таможенную границу РФ". Он является важнейшим для состава контрабанды. Без него контрабанды нет. Но обязательно нужно уяснить, как он оценивается применительно к ст. 194 УК. Трудность здесь связана с тем, что по природе вещей неуплата таможенных платежей происходит обычно после перемещения товаров и иных предметов через таможенную границу, а в тексте статьи УК об этом ничего не говорится.

Поэтому нередко следователи квалифицируют как контрабанду действия лиц, которые законно, т. е. с соблюдением соответствующих правил, переместили через таможенную границу предметы, подлежащие таможенному обложению, но затем различными способами уклонились от уплаты таможенных платежей.

Судебная практика обоснованно признает такие деяния уклонением от уплаты таможенных платежей, а не контрабандой. Так, постановлением президиума Мосгорсуда от 14 сентября 2000 г. были изменены приговор одного из межмуниципальных районных судов Москвы и определение судебной коллегии по уголовным делам Московского городского суда со ст. 188 ч. 3 п. "а" на ст. 194 УК РФ именно со ссылкой на то, что подсудимый выполнил необходимые требования при пересечении таможенной границы, т. е. переместил предметы законно, но не доставил автомашины на внутреннюю таможню Московского региона, где должно было произойти их окончательное оформление и освобождение от таможенного контроля, тем самым уклонившись от уплаты таможенных платежей.

Это решение совершенно верно. Во всех случаях, если подлежащие таможенному обложению товары, автотранспортные средства законно оказались на территории РФ, контрабанда, как и любое иное преступление, предусматривающее незаконное пересечение границы либо незаконное перемещение через таможенную границу, исключается безусловно [14, с. 63].

Для квалификации деяния по ст. 194 УК РФ, учитывая сложную процедуру таможенного оформления, необходимо определить, что является таможенной границей (этот вопрос, в частности, возникал применительно к въезду и выезду на и со складов временного хранения), какова процедура перемещения предметов через таможенную границу, что является ее началом и окончанием.

Приведенное решение Мосгорсуда решает важные дополнительные вопросы, касающиеся разграничения уклонения от уплаты таможенных платежей и контрабанды. Прежде всего, это оценка случаев, когда лицо при перемещении предметов через таможенную внешнюю границу начинает таможенное оформление, но полностью его не завершает. Можно с полным основанием полагать, что в таких ситуациях контрабанда исключается, если перемещались предметы, в отношении которых отсутствует запрещение на ввоз или вывоз либо не подпадающие по качеству и объему под законные ограничения, и причем в процессе перемещения объекты были предъявлены таможенному контролю либо перемещались так, что осуществление таможенного контроля, необходимого для признания ввоза или вывоза разрешенным, было возможно.

Например, если в процессе перемещения транспортного средства было установлено, что оно не является вооружением как видом боевой техники и отсутствуют препятствия к ввозу данного вида или количества автотранспортных средств, то уже этим фактом даже при незаконченности таможенных процедур исключается как контрабанда, так и иные преступления, связанные с незаконным перемещением через таможенную границу. В то же время, если на последующих этапах таможенного оформления будут предприняты незаконные действия, не исключающие законность ввоза / вывоза, но влияющие на исчисление и (или) уплату таможенных платежей, может иметь место - при наличии иных условий - уклонение от уплаты таможенных платежей.

Такая позиция опирается на ст. ст. 188, 194 УК РФ. Контрабанда здесь понимается как перемещение через таможенную границу, обязательно совершенное способом, указанным в ч. 1 ст. 188. Для уклонения же от уплаты таможенных платежей оно не обязательно. Здесь необходимо вновь подчеркнуть, что и отсутствие незаконного способа перемещения, указанного в ст. 188, исключая контрабанду, не препятствует при наличии иных признаков квалифицировать деяние как уклонение от уплаты таможенных платежей.

Уклонение как признак объективной стороны. Здесь нужно отличать такое уклонение от неуплаты задолженности по таможенным платежам и от контрабанды. Для этого должна быть установлена направленность действий (бездействия) субъекта и их правовая природа. В литературе правильно указано, что "уклонение от уплаты таможенных платежей может выразиться в заявлении в таможенной декларации и иных документах, необходимых для таможенных целей, недостоверных сведений о таможенном режиме, таможенной стоимости, стране происхождения товаров и транспортных средств или в заявлении иных недостоверных сведений, дающих основания для освобождения от таможенных платежей или занижения их размера".

Здесь важно, что хотя эти действия и совпадают в своем физическом выражении с недостоверным декларированием, как оно понимается в ст. 188 УК РФ, все же с правовых позиций представляют собой способы уклонения от уплаты таможенных платежей. Эти действия осуществляются именно для неуплаты таможенных платежей, но вовсе не предназначены для собственно перемещения предметов, которое является правомерным, но требующим последующей уплаты таможенных платежей. Поэтому квалификация уклонения от уплаты таможенных платежей требует установления направленности нарушений на то, чтобы полностью или частично избежать начисления таможенных платежей и соответственно их уплаты либо избежать собственно уплаты таможенных платежей.

В то же время контрабанда требует направленности нарушений процедур таможенного контроля непосредственно на перемещение предметов, могущих в противном случае быть не разрешенными к ввозу или вывозу.

Субъект уплаты таможенных платежей, как это происходит и с налоговыми платежами, нередко стремится к законной минимизации таможенных и налоговых платежей. Возможно, при этом он неверно оценивает юридическую природу совершенных им сделок, режим перемещаемого имущества, свои обязанности в отношении декларирования товаров и т. п. Это подтверждается большим количеством дел о спорах между юридическими лицами и таможенными органами, которые рассматриваются в арбитражных судах, причем значительная часть исков налогоплательщиков, в том числе плательщиков таможенных платежей, арбитражными судами удовлетворяется. Поэтому в таких случаях не стоит оказывать ненужное воздействие на хозяйствующих субъектов, чтобы не расходовать понапрасну ресурс правоохранительных органов, их силы и средства.

В этом смысле было бы правильно разграничивать действия по уклонению от уплаты таможенных платежей, могущие образовать при наличии указанных условий состав данного преступления, и действия, которые, будучи, возможно, неправомерными, образуют предмет спора, решаемого в судебном порядке. Это трудная проблема, и можно лишь посоветовать шире использовать помощь специалистов в области таможенного дела, могущих дать объективную правовую оценку положения.

Похожие статьи

-

Правовое регулирование и взимания таможенных - Анализ системы обеспечения уплаты таможенных платежей

Целей исчисления таможенных пошлин ставки, установленные таможенным тарифом ТС иное не предусмотрено ТК ТС и международными договорами - членов ТС) ст.77...

-

В соответствии с действующим таможенным законодательством обязанность по уплате таможенных пошлин, налогов считается исполненной с учетом следующих...

-

Освещения данного необходимо определить на возложена обязанность таможенные платежи и на кого возложена обязанность уплачивать таможенные платежи. Прежде...

-

Введение - Анализ системы обеспечения уплаты таможенных платежей

Использование механизма обеспечения уплаты таможенных пошлин, налогов имеет достаточно широкое распространение в мировой практике таможенного...

-

Финансово-правовое регулирование взимания и распределения таможенных платежей Правовая база таможенных платежей состоит из внутреннего таможенного...

-

Способы обеспечения уплаты таможенных платежей Уплата таможенных платежей обеспечивается следующими способами: 1. залогом товаров и иного имущества; 2....

-

Анализ таможенного оформления и таможенного контроля транспортных средств, перемещаемых физическими лицами Все транспортные средства, перемещаемые через...

-

Место таможенных платежей в доходах федерального бюджета Таможенные платежи занимают важное место в доходах федерального бюджета. Это обусловлено...

-

Учитывая важность таможенных пошлин в качестве федерального источника пополнения бюджета, мы считаем целесообразным обратить внимание на вопрос об...

-

Статьи 85-88 из ТК ТС предусматривают, что исполнение обязанностей по уплате таможенных пошлин, налогов предоставляется в следующих случаях: - Перевозка...

-

Таможенные сборы - Виды таможенных платежей и их классификация

Таможенными сборами являются обязательные платежи, взимаемые таможенными органами за совершение ими действий, связанных с выпуском товаров, таможенным...

-

Стратегические направления совершенствования таможенного контроля как инструмента реализации таможенной политики РФ Высокая значимость такой функции...

-

Таможенный кодекс установил перечень таможенных платежей. Они исчисляются в ввозе товаров на таможенную территорию импортных / экспортных таможенных...

-

Всего на сегодняшний день ФТС России перечислила в бюджет Российской Федерации более 5 трлн рублей. В 2012 году таможни России должны обеспечить...

-

Понятие таможенных платежей - Виды таможенных платежей и их классификация

Действующее законодательство к таможенным платежам относит: ввозную и вывозную таможенную пошлину; налог на добавленную стоимость, взимаемый при ввозе...

-

Обязанность по уплате ввозных таможенных пошлин, налогов в отношении товаров, помещаемых под таможенную процедуру переработки на таможенной территории,...

-

Анализ содержания таможенной процедуры переработка на таможенной территории Содержание процедуры переработка товаров на таможенной территории раскрыто в...

-

Таможенный контроль административный Таможенный контроль и административная ответственность за нарушение таможенных правил призваны обеспечить строгое...

-

Таможенный оформление декларирование товар Общие процедуры таможенного оформления Таможенное оформление перемещения товаров представляет собой...

-

Заключение - Таможенная процедура переработки на таможенной территории

Ввоз и вывоз на Таможенной территории Таможенного союза, товаров может быть на основании норм Таможенного кодекса Таможенного союза, законодательных...

-

С первых дней существования советской власти борьба с контрабандой стала важнейшей составной частью мер, принимаемых государством по укреплении...

-

Предложения по совершенствованию информационного обеспечения таможенного контроля продукции военного и двойного назначения, перемещаемой через таможенную...

-

Таможенные платежи выступают регулятором участия государства в системе внешнеэкономических связей. Опыт развитых стран свидетельствует о том, что...

-

Заключение, Список использованной литературы - Виды таможенных платежей и их классификация

Исследование системы таможенных платежей позволяет отметить, что почти каждый шаг субъекта внешнеэкономической деятельности регламентирован путем...

-

Виды таможенных платежей - Виды таможенных платежей и их классификация

В Таможенном кодексе Таможенного союза определены следующие виды таможенных платежей: 1. ввозная таможенная пошлина; 2. вывозная таможенная пошлина; 3....

-

Внутренний таможенный транзит представляет собой таможенную процедуру, предназначенную для перевозки иностранных товаров между несколькими таможенными...

-

Транспортные средства, ввозимые в Российскую Федерацию физическими лицами для личного пользования, могут иметь статус: - иностранные транспортные...

-

В таможенной практике существуют трудности, возникающие при таможенном оформление транспортных средств перемещаемых физическими лицами. В данной главе,...

-

Большая часть правонарушений, связанных с пересечением таможенной границы физическими лицами, как правило, совершается не намеренно, а из-за халатного...

-

Таможенные органы контролируют заявленную декларантом таможенную стоимость в соответствии с Инструкцией по проведению проверки правильности определения...

-

Таможенный платеж евразийский экономический Система таможенных платежей: их правовая природа Евразийский экономический союз начал свою деятельность 1...

-

Заключение - Таможенные платежи в Евразийском экономическом союзе

Исследование системы таможенных платежей позволяет отметить, что почти каждый шаг субъекта внешнеэкономической деятельности регулируется путем применения...

-

Коррупция в здравоохранении и ее виды - Анализ коррупции в системе здравоохранения России

Коррупция в здравоохранении - это повторяющееся и находящееся в постоянном развитии комплексное негативное социально-правовое явление, которое выражается...

-

Налог на добавленную стоимость - Виды таможенных платежей и их классификация

Налог на добавленную стоимость (НДС) относится к косвенным внутренним налогам. Облагаются НДС товары, ввозимые на таможенную территорию Таможенного...

-

Введение - Таможенные платежи в Евразийском экономическом союзе

Таможенные платежи являются важным регулятором участия государства в системе внешнеэкономических связей. Они во многом определяют место страны в...

-

Международный опыт таможенной оценки При определении таможенной стоимости отечественное таможенное законодательство основывается на общих принципах...

-

В этом пункте проанализируем функции интернет - денег и их соответствие традиционным деньгам. Как уже упоминалось ранее, деньги выполняют 5 основных...

-

Актуальность выбранной темы заключается в том, что производство товаров военного назначения - это специфическая часть национальной экономики, которая...

-

Основные поставщики информации, необходимой для таможенного декларирования и таможенного контроля, - декларант и (или) его представитель, а так же...

-

По результатам проведенного исследования можно сделать следующие выводы: Все лица на равных основаниях имеют право на ввоз и вывоз товаров. Следует...

Уголовная ответственность за уклонение от уплаты таможенных платежей - Анализ системы обеспечения уплаты таможенных платежей