РАСЧЕТНАЯ ЧАСТЬ - Формирование рыночной стратегии предприятия

Задание 1

Рассчитайте в натуральном выражении (в штуках) объем продаж продукции, позволяющие предприятию достигать хотя бы нулевой уровень рентабельности, если известно, что рыночная цена (Р) за штуку продукции равна 10 ден. ед. постоянные операционные издержки (CF ) предприятия составляют 1000 ден. ед., удельные (на штуку продукции) переменные расходы (C'U) - 8 ден. ед.

Учтем, что переменные расходы по самому принципу их определения находятся в непосредственной зависимости от объема реализации. Отсюда их можно выразить формулой:

V = б - V,

Где а - коэффициент пропорциональности.

Таким образом, точку безубыточности (VБ) предприятия можно определить так:

;

A = 8 / 10 = 0,8

Vб = 1 000 / 1 - 0,8 = 5 000 ден. ед.

В натуральном выражении безубыточный объем продаж составит:

5 000 / 10 = 500 изделий.

Проверка.

Затраты на производство 500 изделий:

1 000 + (8 * 500) = 5 000 ден. ед.

Выручка с заданного объема производства составит:

500 * 10 = 5 000 ден. ед.

Таким образом, объем продаж продукции, позволяющий предприятию достигать хотя бы нулевой уровень рентабельности составит 500 ед.

Задание 2

Рассчитайте операционный рычаг компании, если известно, следующее: выручка от реализации продукции увеличилась за прошедший год на 10%, операционная прибыль (без учета амортизационных отчислений) возросла на 5%, чистая прибыль на обыкновенные акции компании уменьшилась на 2%.

Операционный рычаг вычисляется по формуле:

Рц = ?В / ?П,

Где?В - темп изменения выручки от продаж;

?П - темп изменения прибыли от продаж.

Изменение прибыли от продаж будет равно сумме изменений операционной и чистой прибыли: ?П=5(-2) = 3%.

Тогда, в соответствии с формулой:

Рц=10/3=3,33.

Таким образом операционный рычаг равен 3,33.

Задание 3.

Рассчитайте коэффициент текущей ликвидности предприятия, если известно что: внеоборотные активы компании равны 2 000 000 руб.; стоимость складского запаса составляет 500 000 руб.;

Незавершенное производство по своей балансовой стоимости достигает 750 000 руб.;

Дебиторская задолженность предприятия равна 1 000 000 руб. (в том числе просроченная - 400 000 руб.);

Деньги на расчетных (текущих) счетах компании плюс "Kacca" показываются в сумме 250 000 руб.;

Убытки, учтенные на стороне активов баланса как элемент оборотных активов, списаны на баланс фирмы в размере 800 000 руб.; краткосрочная задолженность фирмы составляет 2 500 000 руб.

Одним из показателей платежеспособности предприятий (организаций) является коэффициент текущей ликвидности, рассчитываемый как отношение фактической стоимости находящихся в наличии у предприятий (организаций) оборотных средств к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов и займов, кредиторской задолженности.

Формула расчета коэффициента:

Ктл = ОА / ТО,

Где ОА - оборотные активы, руб.;

ТО - текущие (краткосрочные обязательства), руб.

Сумма краткосрочных обязательств 2 500 000 руб.

Сумма оборотных активов составит:

(500 000 + 750 000 + (1 000 000 - 400 000) + 250 000) / 2 500 000 = 0,84.

Значение коэффициента текущей ликвидности составляет 0,84.

Задание 4.

Чему равен по условиям предыдущей задачи коэффициент немедленной ликвидности (КНЛ) Предприятия?

Коэффициент быстрой ликвидности определяется как отношение денежных средств, высоколиквидных ценных бумаг и дебиторской задолженности к краткосрочным обязательствам исходя из предположения, что материальные запасы не могут быть реализованы и обращены в наличность.

Формула расчета:

Кбл = ДС + ЦБ + ДЗ / ТО,

Где ДС - денежные средства;

Цб - высоколиквидные ценные бумаги;

ДЗ - дебиторская задолженность (за исключением просроченной).

Кбл = (250 000 + 1 000 000 - 400 000) / 2 500 000 = 0,34.

Коэффциент немедленной ликвидности составляет 0,34.

Задание 5.

Определите показатель рентабельности собственного капитала (ROE) Компании, если известно, что балансовая стоимость чистых активов предприятия была равна 1 000 000 руб. на начало года и 1 500 000 руб. на конец года, а чистая прибыль компании составила за год 300 000 руб.

Рыночная ставка депозитного процента iDen оценивается на уровне 15% годовых. Имеет ли смысл тогда инвестировать в рассматриваемое предприятие или сохранять в нем ранее вложенные средства?

Рентабельность собственного капитала (ROE) определяется по формуле:

ROE = ЧП / ЧАср * 100,

Где ЧП - чистая прибыль, руб.;

ЧАср - среднегодовая стоимость чистых активов компании, руб.

В нашем случае ROE составит:

ROE = 300 000 / (1 500 000 + 1 000 000) / 2)) * 100 = 24 %.

Таким образом, рентабельность собственного капитала компании составила 24 %, что выше рыночной ставки депозитного процента (15 %), что в свою очередь говорит о том что вложения инвестиций в рассматриваемое предприятие достаточно выгодно.

Задание 6.

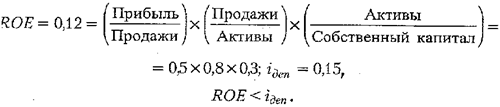

Какой из компонентов формулы Дюпона, приведенной ниже применительно к конкретному кризисному предприятию, обращает на себя внимание в качестве свидетельства ненормальности соответствующего аспекта деятельности компании? Среднеотраслевые показатели: (Прибыль/Продажи), (Продажи/Активы) и (Активы/Собственный капитал) равны соответственно 0,41, 0,97 и 0,29. На необходимость какого наиболее приоритетного в данной ситуации направления антикризисного управления это указывает? (Используются обозначения, введенные в предыдущей задаче.)

В условиях задачи рассмотрены:

- - операционная эффективность (рентабельность продаж по чистой прибыли) 0,41, - эффективность использования всех активов (оборачиваемость активов) 0,97; - кредитное плечо, соотношение собственного и заемного капитала (финансовый леверидж) 0,29.

ROE = 0,41 * 0,97 * 0,29 = 0,11

Наименьший показатель эффективности наблюдается по соотношению собственного и заемного капитала.

В целях антикризисной политики компании необходимо повысить объем и долю собственного капитала в активах компании, для увеличения кредитного плеча. Оптимальным считается его значение на уровне 0,5.

Таким образом, при увеличении кредитного плеча до 0,5, показатель ROE составит: 0,41 * 0,97 * 0,5 = 0,2, что уже превышает среднерыночную ставку (15 %).

Задание 7.

Определить объем безубыточных продаж много продуктового предприятия, если известно, что: постоянные операционные издержки равны 100 тыс. Руб.; планируемый объем выпуска и продаж - 1 млн. руб.; переменные операционные расходы при указанном плане выпуска - 600 тыс. руб.

Учтем, что переменные расходы по самому принципу их определения находятся в непосредственной зависимости от объема реализации. Отсюда их можно выразить формулой:

V = б - V,

Где а - коэффициент пропорциональности.

Таким образом, точку безубыточности (VБ) предприятия можно определить так:

;

A = 600 000 / 1 000 000 = 0,6, Vб = 100 000 / 1 - 0,6 = 250 000 ден. ед.

Объем безубыточных продаж достигается на уровне 250 000 ден. ед.

Задание 8. антикризисный управление денежный доход

Если максимально возможный объем выпуска продукции (производственная мощность) предприятия равен 350 тыс. шт. Продукта, общий объем продаж этого продукта на рынке по планируемой сложившейся на нем цене, как предполагается, составит 800 тыс. шт., Объем безубыточных продаж равен 300 тыс. шт., А доля предприятия на рынке данного продукта до сих пор была 50%, то в расчете на какой объем выпуска продукции предприятию необходимо иметь достаточный объем оборотных средств?

Потенциально возможный объем продаж на рынке при занимаемой доле рынка в 50 % составит 800 * Ѕ = 400 тыс. шт.

Однако так как максимальная производственная мощность выпуска изделий предприятия составляет 350 тыс. шт., и она меньше потенциально возможных продаж, то плановый объем выпуска составит 350 тыс. шт.

Следовательно предприятие должно быть обеспечено оборотными средствами на объем выпуска равный 350 тыс. шт. или максимально возможному объему производства.

Задание 9.

Рассчитать ожидаемый по антикризисному инвестиционному проекту денежный поток на второй год его реализации, если известно, что прогнозируются: выручка от продаж продукции по проекту - 1500 ден. ед., переменные операционные издержки - 600 ден. ед., постоянные издержки без учета амортизационных отчислений - 400 ден. ед., процентные платежи за долгосрочный кредит 100 ден. ед., инвестиции в расширение производства и сбыта - 200 ден. ед., взятие дополнительного кредита - 300 ден. ед., погашение ранее взятых кредитов 400 ден. ед., прирост оборотных средств -110 ден. ед. Налог на прибыль не учитывается вследствие ожидаемых налоговых каникул по реализуемому проекту.

Денежный поток формируется под воздействием поступающих от реализации проекта доходов и расходов приходящихся на реализацию данного проекта.

Доходы проекта:

- - выручка от реализации проекта 1 500 ден. ед.; - взятие кредита 300 ден. ед.

Итого доходов: 1 800 ден. ед.

Расходы проекта:

- - переменные издержки 600 ден. ед.; - постоянные издержки 400 ден. ед.; - процентные платежи 100 - инвестиции в расширение производства 200 ден. ед. - погашение ранее взятых кредитов 400 ден. ед. - вложения в прирост оборотных средств 110 ден. ед.

Итого расходов: 600 + 400 + 100 + 200 + 400 + 110 = 1810 ден. ед.

Денежный поток: 1 800 - 1810 = -10 ден. ед.

Таким образом, денежный поток от реализации проекта во второй год отрицательный и составляет минус 10 ден. ед.

Задание 10. Определить чистый дисконтированный доход (чистую текущую стоимость) антикризисного инвестиционного проекта по пополнению оборотных средств предприятия для расширения выпуска рентабельной продукции, если известно, что: дополнительные денежные потоки предприятия в случае выпуска расширенного объема рентабельной продукции ожидаются по месяцам, входящим в горизонт надежного планирования, в следующих величинах: 1-й месяц - 10 тыс. руб.; 2-й месяц - 15 тыс.; 3-й месяц - 15 тыс.; 4-й месяц - 20 тыс.; 5-й мес.-22 тыс.; 6-й месяц - 25 тыс. руб.;

Размер пополнения оборотных средств, необходимый для того, чтобы взяться за выполнение заказов, в которых невозможно получить авансы, составляет 100 тыс. руб.; доходность сопоставимых по риску капиталовложений - 30% (в расчете на месяц).

Чистый дисконтированный доход (Net Present Value, NPV) - это текущая стоимость денежных потоков инвестиционного проекта, с учетом ставкидисконтирования, за вычетом инвестиций.

ЧДД = SUM(Rt - Зt) / (1 + e) t

Где Rt - результаты, достигаемые на t-ом шаге расчета;

Зt - затраты, осуществляемые на том же шаге;

Т - временной период расчета;

E - норма дисконта.

Если величина чистого дисконтированного дохода инвестиционного проекта положительна, проект является эффективным и может быть принят. Чем больше чистого дисконтированного дохода, тем эффективнее проект.

Произведем расчет ЧДД с помощью MS Excel при ставке дисконта 30 %, ставка в расчете на месяц составит 30 / 12 = 2,5 %.

|

Месяц |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

Поток |

-100 |

10 |

15 |

15 |

20 |

22 |

25 |

|

КДП |

-100 |

-90 |

-75 |

-60 |

-40 |

-18 |

7 |

|

Дисконтированный поток |

- |

9,76 |

14,28 |

13,93 |

18,12 |

19,44 |

21,56 |

|

ЧДД |

-100 |

-90,2 |

-76,0 |

-62,0 |

-43,9 |

-24,5 |

-2,9 |

Таким образом, денежный поток без учета инфляции к концу 6-го месяца реализации проекта составит 7 тыс. руб., то есть окупает инвестиции.

Чистый дисконтированный доход к концу анализируемого периода составит -2,9 тыс. р., то есть не окупает вложенные инвестиции при заданной норме дисконтирования (30 % в год).

Задание 11.

Какова внутренняя норма рентабельности инвестиционного проекта по освоению продукции, на которую может быть заключен крупный, абсолютно надежный по оплате заказ, предусматривающий для предприятия в ближайшие два года следующие денежные потоки: 1-й год - 200 тыс. долл.; 2-й год - 400 тыс. долл.?

Освоение необходимой заказчику продукции возможно только для данного предприятия, потому что только оно обладает нужным для выпуска этой продукции имущественным комплексом, однако требует инвестиций в размере 430 тыс. долл.

IRR или внутренняя норма доходности - это ставка процента, при которой приведенная стоимость всех денежных потоков инвестиционного проекта (т. е. NPV) равна нулю.

Произведем расчет внутренней нормы доходности методом подстановки его значения с помощью MS Excel пока текущая стоимость проекта не примет значение 0.

IRR проекта составит 22,468 %.

|

Год |

0 |

1 |

2 |

|

Доходы |

200 |

400 | |

|

Инвестиции |

430 | ||

|

Денежный поток |

-430 |

200 |

400 |

|

КДП |

-430 |

-230 |

170 |

|

Дисконтированный поток |

163,31 |

266,69 | |

|

NPV |

-430 |

-266,69 |

0,00 |

Таким образом, внутренняя норма доходности инвестиционного проекта составляет 22,47 %. При данном значении ставки дисконтирования чистая текущая стоимость проекта по истечении второго года будет равна 0.

Задание 12.

Дать прогноз возможного банкротства предприятия-заемщика по модели "Z-анализ Альтмана" по балансу предприятия.

Самая популярная модель Альтмана, именно она была опубликована ученым 1968 году. Формула расчета пятифакторной модели Альтмана имеет вид:

Z = 1,2Х1 + 1,4Х2 + 3,3Х3 + 0,6Х4 + Х5

Где X1 - оборотный капитал к сумме активов предприятия. Показатель оценивает сумму чистых ликвидных активов компании по отношению к совокупным активам.

X2 - не распределенная прибыль к сумме активов предприятия, отражает уровень финансового рычага компании.

X3 - прибыль до налогообложения к общей стоимости активов. Показатель отражает эффективность операционной деятельности компании.

X4 - рыночная стоимость собственного капитала / бухгалтерская (балансовая) стоимость всех обязательств.

Х5 - объем продаж к общей величине активов предприятия, характеризует рентабельность активов предприятия.

В результате подсчета Z-показателя для конкретного предприятия делается заключение:

- - Если Z < 1,81 - вероятность банкротства составляет от 80 до 100%; - если 2,77 <= z < 1,81 - средняя вероятность краха компании от 35 до 50%; - если 2,99 < z < 2,77 - вероятность банкротства не велика от 15 до 20%; - если z <= 2,99 - ситуация на предприятии стабильна, риск неплатежеспособности в течение ближайших двух лет крайне мал.

Х1.

Нг. 6 926 / 13 592 = 0,5

Кг 6 762 / 7 038 = 0,96

Х2.

Нг. -11 818 / 13 592 = -0,87

Кг. -1 798 / 7 038 = -0,25.

Х3

Нг. -11 818 / 13 592 = -0,87

Кг. -1 798 / 7 038 = -0,25.

Х4

Нг. 6 433 / 7 159 = 0,898

Кг. 4 635 / 2 403 = 1,92

Х5

Нг. 2 288 / 13 592 = 0,168

Кг. 1 692 / 7 038 = 0,24.

Рассчитаем Z-счет на начало и конец года.

Z-счет на начало периода:

Z = 1,2*0,5 + 1,4 * (-0,87) + 3,3 * (-0,87) + 0,6 * 0,898 + 0,168 = -2,78.

Z-счет на конец периода:

Z = 1,2*0,96 + 1,4 * (-0,25) + 3,3 * (-0,25) + 0,6 * 1,92 + 0,24 = 1,369.

Так как на начало периода значение показателя было меньше 0, то вероятность банкротства составляла 100 %.

К концу анализируемого периода ситуация нормализуется и показатель составил 1,69, что однако все равно менее 1,81 и говорит о том что вероятность банкротства составляет от 80 до 100 %.

Похожие статьи

-

Роль эффективного управления оборотными средствами в условиях рыночной экономики Оборотные средства являются одной из составных частей имущества...

-

Расчет первоначальных инвестиций Таблица - Расчет первоначальных инвестиций Наименование Сумма (тыс. руб.) Реклама в год 338 Сырье за месяц 800.1...

-

Производственная программа и ее показатели Производственная программа предприятия представляет собой систему плановых заданий по выпуску продукции,...

-

Механизм антикризисного управления - Формирование рыночной стратегии предприятия

Диагностика финансово-экономического состояния предприятия позволяет определить общие, типовые и индивидуальные причины его попадания в зону...

-

РАСЧЕТНАЯ ЧАСТЬ, Расчет материальных затрат - Расчет экономических показателей предприятия

Калькуляции составляются для определения себестоимости продукции и выгодности ее производства. Рассчитанная себестоимость продукции сравнивается с...

-

Определение рыночной стоимости ОАО "МПО им. И. Румянцева" - Оценка стоимости бизнеса

Определение рыночной стоимости с позиции доходного подхода Проведем оценку стоимости капитала предприятия доходным подходом с использованием метода...

-

Обобщая подходы в определении сущности прибыли и учитывая требования действующего законодательства, можно определить основы механизма формирования и...

-

Экономическое обоснование производственной мощности - важнейший инструмент планирования промышленного производства. Иными словами, это потенциальная...

-

На предприятии "Би Марк" для основного процесса производства используется специализированная горнодобывающая техника, экскаваторы, карьерные самосвалы,...

-

Малый и средний бизнес - это основа для развития экономики государства. Предприятия малого бизнеса более устойчивы к внешним изменениям. Малый бизнес...

-

Прибыль - это часть валового дохода предприятия за вычетом всех затрат на производственную и коммерческую деятельность. По своей сути прибыль это...

-

Подход Ларса Швайцера - Формирование бизнес-модели предприятия

В своей статье "Концепция и эволюция бизнес-моделей" Ларс Швайцер, процессор Школы менеджмента из города Гренобль (Франция), попытался классифицировать...

-

Анализ кадрового потенциала ООО "Ключ успеха" - Разработка стратегии развития предприятия

Лидерские позиции ООО "Ключ успеха" во многом обусловлены профессионализмом кадрового состава предприятия. Руководство фирмы серьезным образом подходит к...

-

Собственный оборотный капитал предприятия (синонимы: собственные оборотные активы, собственные оборотные средства, чистый оборотный капитал, чистый...

-

По некоторым из видов, рассчитывается и начисляется амортизация, согласно Налоговому кодексу РК на 1 января 2016 года. (см. Приложение 7) - Товарный знак...

-

История, миссия, стратегия ОАО "ЧТПЗ" Группа ЧТПЗ является одной из ведущих промышленных групп металлургического комплекса России. По итогам 2008 года...

-

В качестве примера для проведения оценки использования нематериальных активов было взято предприятие ТОО "Raimbek Bottlers", находящееся в г. Алматы. ТОО...

-

Финансы предприятия, источники их формирования и структура - Изучение деятельности организации

Для анализа показателей деятельности ОДО Астотрейдинг составим таблицу 6.1, в которой проанализируем основные показатели деятельности предприятия...

-

Понятие, цели и задачи антикризисного управления Антикризисное управление определяется западноевропейскими экономистами, как деятельность, необходимая...

-

ВВЕДЕНИЕ - Формирование рыночной стратегии предприятия

Предотвратить кризис, обеспечить продолжительное процветание предприятия - чрезвычайно важная задача. Решению именно этой задачи подчинена система мер,...

-

В зависимости от своего назначения и функций, выполняемых в производственно-хозяйственной деятельности, нематериальные активы подразделяются на группы:...

-

Понятие, виды и характеристика нематериальных активов Амортизация нематериальный актив стоимость Современные тенденции развития предпринимательских...

-

На сегодняшний день данная тема актуальна, так как ни одна организация не обходится без использования в производственной деятельности различных объектов...

-

Формирование и распределение прибыли предприятия - Себестоимость и оптовая цена продукции

Эффективность политики управления прибылью предприятия определяется результатами ее формирования и характером распределения. Источником образования...

-

Миссия и стратегия развития предприятия Предприятие будет стремиться стать ведущим в области переработки электронной техники. Своими услугами по...

-

Типы предприятий - Предприятие как основное звено рыночной экономики

В экономической теории и практике существуют различные классификации, в соответствии с которыми предприятия подразделяются на типы. Основными признаками...

-

Подход Сливотски - Формирование бизнес-модели предприятия

Адриан Сливотски - один из самых известных консультантов в США, управляющий директор и интеллектуальный лидер одной из ведущих международных...

-

Подход Чана Кима и Рене Моборна "Стратегии голубого океана" - Формирование бизнес-модели предприятия

Чан Ким - автор книги "Стратегия голубого океана", профессор, руководитель кафедры стратегического менеджмента бизнес-школы Insead (Франция), советник...

-

Бизнес-моделирование - тенденция, которая захватила умы предпринимателей, руководителей, ученых и консультантов. Кто-то видит в этом явление бизнес-моды,...

-

Рентабельность выручка себестоимость прибыль К расходам фирмы относятся: - расходы, связанные с изготовлением продукции, приобретением и продажей...

-

Особое значение при разработке производственной программы и ее реализации имеет оптимизация структуры выпускаемой продукции на основе анализа...

-

Оборотные средства являются составной частью имущества предприятия. Состояние и эффективность их использования -- одно из главных условий успешной...

-

Источниками формирования оборотных средств являются собственные, заемные и дополнительно привлеченные средства. Информация о размерах собственных...

-

Заключение - Роль малых предприятий в развитии рыночного хозяйства

Малое предпринимательство, оперативно реагируя на изменение конъюнктуры рынка, занимает важнейшее место в воспроизводственном процессе. Малый бизнес...

-

Всякая предпринимательская деятельность имеет своей целью получение прибыли. Поэтому поведение фирмы (предприятия) можно описать с помощью...

-

Отношения в налоговой сфере являются важнейшим элементом государственного регулирования поддержки и развития малого предпринимательства. Снижение...

-

Основные направления повышения эффективности Управления оборотным капиталом предприятия Уровень ликвидности бухгалтерского баланса и эффективность...

-

Методология выбора транспортных машин для формирования транспортных систем горных предприятий

Аннотация В работе научно обосновывается выбор транспортных машин для горнодобывающего предприятия на основе предложенных критериев сравнения их...

-

Основы управления оборотным капиталом предприятия - Управление оборотными активами предприятия

Оборотные активы совершают полный кругооборот в течение одного производственно-коммерческого цикла: израсходованные материально-производственные запасы...

-

Фирма и ее место в рыночной экономике (в рамках микроэкономического анализа) Для определения места фирмы в рыночной экономике рассмотрим первоначально...

РАСЧЕТНАЯ ЧАСТЬ - Формирование рыночной стратегии предприятия