МЕТОДЫ РАСЧЕТЫ ПРИБЫЛИ, Общий, средний и предельный доход фирмы, Краткосрочный и долгосрочный периоды фирмы - Прибыль фирмы и методы ее расчета

Общий, средний и предельный доход фирмы

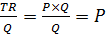

Совокупный доход(TR) --это сумма дохода, получаемого фирмой от продажи определенного количества блага:

TR=PQ,

Где TR--совокупный доход

Р--цена;

Q --проданное количество благ.

Средний доход (AR) --доход, приходящийся на единицу проданного блага. В условиях совершенной конкуренции средний доход равен рыночной цене:

AR=

Предельный доход (MR) --приращение дохода, которое возникает за счет бесконечно малого увеличения выпуска продукции:

MR=

Если отложить на оси абсцисс количество продукта, а на оси ординат--совокупную выручку (доход), то зависимость дохода от продукции изображается в форме луча, выходящего изначала координат

Рис.1 Совокупный доход(выручка)

Краткосрочный и долгосрочный периоды фирмы

В теории фирмы фактор времени играет существенную роль, поэтому нужно выявить отличия двух понятий, используемых экономистами: "долгосрочный период" и "краткосрочный период". Впервые эти понятия были введены в экономическую теорию Альфредом Маршаллом. Они не означают какого-либо фиксированного отрезка календарного времени. Эти понятия имеют качественный, экономический смысл и определяются в зависимости от характера обязательств фирмы.

Краткосрочный период - это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие -- переменными. К постоянным факторам производства относятся такие ресурсы, как общие размеры зданий и сооружений, количество используемых машин и оборудования и т. д., а также количество фирм, функционирующих в отрасли. Предполагается, что возможности свободного доступа новых фирм в отрасль в краткосрочном периоде весьма ограничены. В краткосрочный период фирма имеет возможность варьировать только степень загрузки производственных мощностей (путем изменения протяженности рабочего времени, количества использованного сырья и т. д.).[9, с. 192]

Долгосрочный период - это отрезок времени, в течение которого все факторы являются переменными. В долгосрочном периоде фирма имеет возможность изменить общие размеры зданий и сооружений, количество используемых машин и оборудования и т. д., а отрасль -- число функционирующих в ней фирм. Долгосрочный период -- это период, в течение которого преодолеваются барьеры для входа и выхода из отрасли. В отличие от кратчайшего периода, в котором все факторы производства постоянны, и краткосрочного, где часть факторов является постоянной, а часть переменной, в долгосрочном периоде фирма может изменять все параметры производства. Разграничение трех периодов имеет важное значение для анализа издержек и особенностей поведения фирмы в условиях совершенной конкуренции, чистой монополии, олигополии, монополистической конкуренции и других типов рыночных структур.

Из определения краткосрочного и долгосрочного периода, следует отметить, что же такое постоянные и переменные издержки.

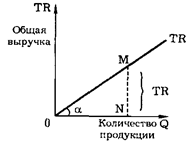

Постоянные издержки - это издержки которые несет фирма не зависимо от объема выпуска продукции (расходы по содержанию предприятия, аренде зданий, страховые взносы и др.). Следует учесть, что административные расходы могут быть отнесены к постоянным издержкам с некоторым условием, так как они в некоторой степени зависят от размеров производства. Постоянные издержки могут быть проиллюстрированы так. Отложим на оси абсцисс количество выпускаемой продукции, на оси ординат - издержки. Тогда прямая постоянных издержек, представляющая собой константу, параллельна оси абсцисс. Она обычно обозначается FC

Рис.2 Постоянные издержки

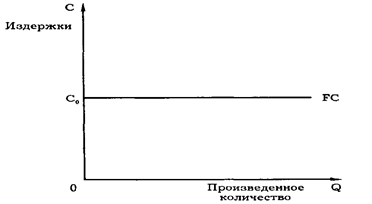

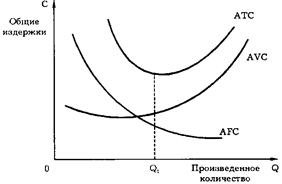

Так как с увеличением объема производства растет общая выручка, то средние постоянные издержки представляют собой все меньшую и меньшую величину, приходящуюся на единицу изделия. Средние постоянные издержки обозначаются AFC.

AFC=FC/Q(Q-объем производства).

Рис.3 Кривая средних постоянных издержек

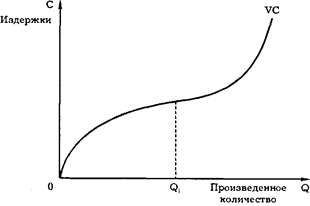

Также с постоянными издержками выделяют переменные издержки, которые зависят от изменения объема производства. Переменные издержки - это издержки, которые меняются вместе с изменением объемом выпуска производства( расходы на сырье, материалы, заработная плата и др.).

Рис.4 Переменные издержки

По мере достижения оптимальных размеров производства (в точке Q,) происходит относительная экономия переменных издержек. Однако, дальнейшее расширение производства приводит к новому росту переменных издержек, когда увеличение выпуска требует более быстрого роста издержек по сравнению с ростом производства.

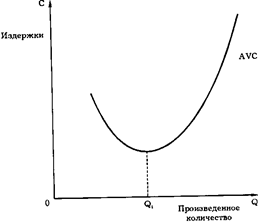

Средние переменные издержки AVC определяются путем деления переменных издержек на объем продукции Q; AVC = VC/Q. Они достигают своего минимума, когда достигнут технологически оптимальный размер предприятия.

Рис.5 Кривая средних переменных издержек

Общие издержки - это совокупность постоянных и переменных издержек фирмы в связи с производством продукции в краткосрочный период (TC). Часть издержек, не изменяющаяся с увеличением или сокращением производства, называется постоянными издержками, другая часть, зависящая от размеров производства, -- переменными.

Общие издержки представляют собой их сумму:

TC=FC + VC.

Рис.6 Общие издержки

Средние общие издержки можно получить путем деления общих издержек на количество выпущенной продукции: AFC=TC/Q, или путем сложения средних постоянных (AFC) и средних переменных издержек (AVC):

АТС = AF C + AVC = (FC+VC) /Q.

Иногда средние общие издержки (АТС) обозначаются сокращенно как АС. Графически АТС могут быть получены путем суммирования кривых AFC и AVC.

Рис.7 Средние общие издержки

Предельные издержки - это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. [12,с 198]Под предельными издержками обычно понимают издержки, связанные с производством последней единицы продукции:

MC=

Из этой формулы видно, что постоянные издержки не влияют на величину предельных издержек.

Предельные издержки -- производная, функция только от переменных издержек:

MC=

Когда МС < АС, кривая средних издержек идет вниз производство каждой новой единицы продукции уменьшает средние издержки;

Когда МС > АС, кривая средних издержек идет вверх: производство новой единицы продукции увеличивает средние издержки;

Когда АС = mm, то МС = АС.

Рис.8 Предельные и средние издержки

Концепция предельных издержек имеет стратегическое значение, поскольку она позволяет определить те издержки, величину которых предприятие может контролировать непосредственно. Точнее говоря, предельные издержки показывают издержки, которые фирме придется понести в случае производства последней единицы продукции, и, одновременно - издержки могут быть "сэкономлены" в случае сокращения объема производства на эту единицу. Показатели средних издержек не дают такой информации.

Похожие статьи

-

Бухгалтерский и экономический подход к оценке издержек и прибыли - Прибыль фирмы и методы ее расчета

Главным ограничителем прибыли являются издержки производства. К их определению и измерению существуют разные подходы, в которых можно выделить взгляд...

-

Максимизация прибыли (минимизация убытков) достигается при объеме производства, соответствующем точке равновесия предельного дохода и предельных...

-

1. Издержки производства и их классификация Решение о том, что производить и в каком объеме, предприниматель принимает на основе сравнения издержек своей...

-

СУЩНОСТЬ ПРИБЫЛИ, Прибыль как стабильность деятельности фирмы - Прибыль фирмы и методы ее расчета

Прибыль как стабильность деятельности фирмы Прибыль - это положительная разница между суммарными доходами (в которые входит выручка от реализации товаров...

-

Взаимосвязь между уровнем прибыльности в конкурентной отрасли и размерами использования в ней ресурсов, а значит, и объемом предложения предопределяет...

-

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска. В соответствии с этим...

-

Задача - Государство и рынок в переходный период

1. У вас имеются следующие данные о деятельности фирмы. Заполнить таблицу, внося недостающие цифры, охарактеризовать данные показатели. Р Q TR TC FC VC...

-

ВВЕДЕНИЕ - Прибыль фирмы и методы ее расчета

Актуальность. Прибыль является одним из основных финансовых показателей плана и оценки хозяйственной деятельности фирмы. За счет прибыли осуществляется...

-

Издержки в долгосрочном периоде - Анализ издержек предприятия ЗАО "Элмат Спецмаш"

Долгосрочный период - такой временной отрезок, в течение которого фирма в состоянии изменить количество всех используемых ресурсов, включая и...

-

Каждая производственная единица (предприятие) любого общества стремится к получению возможно большего дохода от своей деятельности. Любое предприятие...

-

Эластичность предложения -- степень изменения в количестве предлагаемых товаров и услуг в ответ на изменения в их цене. Различают следующие формы...

-

Традиционный метод прямого вычисления себестоимости (директ-костинг) основан на вычитании прямых расходов из продажной выручки и определении предельной...

-

Предпосылки несовершенной конкуренции. 1. значительная доля рынка у отдельных производителей; 2. наличие барьеров проникновения в отрасль; 3....

-

Процесс индивидуального воспроизводства связан с непрерывным расходованием факторов производства - капитала, сырья, рабочей силы и предпринимательской...

-

Понятие и виды издержек производства Издержки - денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей...

-

Средние величины представлют собой наиболее распространенную форму сводных величин. Они дают общую количественную характеристику элементов массового...

-

Валовая и чистая прибыль экономики, методика расчета - Методы расчета валового внутреннего продукта

Валовая прибыль экономики -- это разность между ВВП и расходами производителей, связанными с оплатой заработной платы наемным работникам и чистых налогов...

-

Экономическое содержание метода капитализации Метод капитализации прибыли является одним из вариантов доходного подхода к оценке бизнеса действующего...

-

ВВП при расчете производственным методом получается как разность между выпуском товаров и услуг в целом по стране, с одной стороны, и промежуточным...

-

Расчет затрат на реализацию мероприятий по снижению себестоимости и повышению прибыли на основании центров ответственности В процессе предпринимательской...

-

Агрегатный индекс - это отношение суммы отчетных значений индексируемого признака, взвешенного на соответствующих значениях признака веса, к сумме...

-

Для устранения недостатка ковариации был введен линейный коэффициент корреляции (или коэффициент корреляции Пирсона), который разработали Карл Пирсон,...

-

Различие индивидуальных значений признака внутри изучаемой совокупности в статистике называется вариацией признака. Она возникает в результате того, что...

-

Расчет прибыли и рентабельности - Расчет экономических показателей предприятия

Прибыль является целью деятельности предприятия, она определяется как разность между доходами и расходами. Прибыль = доходы - расходы Прибыль - это...

-

Рынок совершенной конкуренции в долгосрочном периоде - Особенность изучения экономической теории

Долгосрочный период позволяет фирмам вносить определенные изменения, которые невозможно сделать в краткосрочном периоде, и, прежде всего, снимать...

-

Для оценки влияния факторов, определяющих вариацию, используют прием группировки: совокупность разбивают на группы, выбрав в качестве группировочного...

-

Расчет затрат на реализацию мероприятий по снижению себестоимости и повышению прибыли на основании центров ответственности В процессе предпринимательской...

-

Расчет ставки капитализации - Оценка стоимости фирмы

Коэффициент капитализации для компании часто вычисляется на базе ее ставки дисконтирования. Это особенно верно тогда, когда подтверждаются следующие...

-

Понятие абсолютных величин, их виды - Методы расчета валового внутреннего продукта

Ответ: Абсолютные величины -- это результаты статистических наблюдений. В статистике в отличие от математики все абсолютные величины имеют размерность...

-

Коэффициент общего прироста численности населения -- отношение абсолютных величин общего прироста населения за определенный промежуток времени к среднему...

-

Под доходами населения понимается сумма денежных средств и материальных благ, полученных или произведенных домашними хозяйствами за определенный...

-

Ценообразование в условиях монополии - Виды монополий

Как уже отмечалось, монополия - рыночная структура, когда существует единственный продавец товара, который не имеет близких заменителей, для других...

-

Валовой внутренний продукт (ВВП) - это рыночная стоимость всех товаров и услуг, предназначенных для конечного потребления и произведенных на территории...

-

Фирма и ее место в рыночной экономике (в рамках микроэкономического анализа) Для определения места фирмы в рыночной экономике рассмотрим первоначально...

-

Альфред Маршалл - История экономических учений. Теории прибыли

Альфред Маршал (1842-1924 гг.) - один из ведущих представителей неоклассической экономической теории, лидер кэмбриджской школы маржинализма. В целом...

-

Расчетные методы ценообразования - Цена и качество продукции

Суть этих методов состоит в том, что они базируются, прежде всего, на учете внутренних условий производства продукции на конкретном предприятии, без...

-

В условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики-предприятию (фирме). Именно на этом уровне...

-

Виды доходов населения - Программа статистического наблюдения

Доходы населения -- это все материальные средства, которые домохозяйства получают как результат экономической деятельности или как трансферты. Доходы...

-

Макромодель М. Лоренца и коэффициент Джини - Распределение доходов и проблема их неравенства

Один из источников социальной напряженности в любой стране - это разница в уровнях благосостояния граждан, уровне их богатства. Уровень богатства...

-

Доходы населения, понятие, виды, источники - Распределение доходов и проблема их неравенства

Все показатели, которые используются в макроэкономическом анализе, разделяются на три группы: показатели экономической конъюнктуры, потоки, запасы...

МЕТОДЫ РАСЧЕТЫ ПРИБЫЛИ, Общий, средний и предельный доход фирмы, Краткосрочный и долгосрочный периоды фирмы - Прибыль фирмы и методы ее расчета