МЕХАНИЗМ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЙ, ИЗДЕРЖКИ ПРЕДПРИЯТИЯ И ПРИБЫЛЬ. СУЩНОСТЬ, СТРУКТУРА И ДИНАМИКА ИЗДЕРЖЕК - Механизм функционирования предприятий

Процесс индивидуального воспроизводства связан с непрерывным расходованием факторов производства - капитала, сырья, рабочей силы и предпринимательской способности, которые надо возместить, чтобы выпуск продукции не прервался. Однако как для общественного производства, так и для индивидуального характерно не простое воспроизводство, а расширенное, которое является средством возрастания капитала, источником обновления технологий и продукции.

Для производства товаров используется определенный набор исходных материалов, который входит в общее понятие "ресурсы", включая ресурсы человека. Затраты на переработку исходных материалов сказываются на результатах производственной деятельности любого предприятия, оказывая непосредственное влияние на величину прибыли или дохода.

С этой целью предприятие стремится сокращать затраты на производство и реализацию своей продукции.

ИЗДЕРЖКИ ПРЕДПРИЯТИЯ И ПРИБЫЛЬ. СУЩНОСТЬ, СТРУКТУРА И ДИНАМИКА ИЗДЕРЖЕК

Теория издержек производства. Себестоимость. Целью деятельности каждого предприятия в условиях рыночной экономики является получение прибыли. Любой производственный процесс связан с затратами (издержками) и результатами (прибылью). Следовательно, этот процесс является производственной функцией, а издержки производства и прибыль выступают категориями экономической теории, причем издержки производства относятся к разряду промежуточных категорий. Различают две основные школы в теории издержек производства: марксистскую и современную западную. К. Маркс включал в издержки функционирующего капиталиста такие виды затрат, как амортизацию основного капитала, т. е. средств труда, заработную плату, расходы на предметы труда. Это те расходы, которые должны понести организаторы производства с целью создания товаров и получения дохода. После продажи товаров часть стоимости цены продукции обособляется и приобретает в виде денежной суммы форму себестоимости, функцией которой является возмещение потребленных средств производства и рабочей силы. Таким образом, в издержки предприятия прибыль не входит. Говоря об издержках производства, Маркс рассматривал процесс их формирования непосредственно по их элементам в производственном цикле. Он игнорировал проблему колебания цен вокруг стоимости.

В России применяется показатель себестоимости, отражающий марксистский поход к трактовке издержек. Под себестоимостью понимаются выраженные в денежной форме текущие затраты предприятия на изготовление и реализацию продукции и денежное выражение стоимости израсходованных средств производства, части стоимости воспроизводства рабочей силы и части стоимости (при расширенном воспроизводстве) прибавочного продукта. В себестоимость входят лишь те затраты, которые носят постоянный характер (в нее не входят, например, единовременные, разовые затраты и затраты, не связанные с производством продукции: помощь сельскому хозяйству, благоустройство городов, убытки от стихийных бедствий, потери из-за просчетов в хозяйственной деятельности, штрафы, пени и др.). В себестоимость работ и услуг включаются материальные затраты (сырье и основные материалы без стоимости возвратных отходом, покупные изделия, вспомогательные материалы, топливо, энергия; затраты на геологоразведочные работы, рекультивацию земли; плата за древесину, воду и др.), амортизация, отчисления на государственное социальное страхование, медицинское, имущественное страхование, плата за краткосрочный кредит и др. Структура себестоимости находится в стадии формирования, постоянно претерпевает изменения. Она может быть определена по таким признакам, как связь с производством; общественная и производственная целесообразность; ориентация на общественно-необходимые затраты труда. Суть себестоимости заключается в том, что благодаря ей можно определить результативность производства любого готового продукта на любой стадии производства, в любой отрасли. Все затраты делятся на две группы: прямые, связанные с изготовлением конкретного изделия, и косвенные, связанные с изготовлением нескольких видов изделий и освоением новых видов изделий, т. е. осуществлением научно-исследовательских и опытно-конструкторских работ (НИОКР), изготовлением опытных образцов и т. д. При планировании себестоимости па перспективный период применяется нормативный метод, а при оперативной работе - калькулирование единицы и общего выпуска продукции. Таким образом, себестоимость определяется на единицу важнейших видов изделий и на весь выпуск.

Сущность, структура и динамика издержек. Итоговым показателем деятельности фирмы являются общие издержки по видам ресурсов, которые исчисляются умножением количества, израсходованного ресурса на его цену, а затем суммированием затрат дифференцированно по видам ресурсов.

Экономическими издержками считаются платежи, которые необходимо произвести, чтобы определить затраты общества на такие цели, как приобретение капитала, сырья, исходных материалов и полуфабрикатов, рабочей силы и предпринимательской способности, включаемой в себестоимость в современных условиях развития рыночной экономики. Таким образом, предприниматель может быть одновременно и наемным работником, получая заработную плату как обладатель предпринимательского таланта, и владельцем капитала, получая долю прибыли предприятия. Цена всех необходимых ресурсов определяется их соотношением на ресурсном рынке, а предпринимательский талант является таким же ресурсом, как и любой другой и имеет цену, поэтому затраты на этот ресурс согласно современным теориям должны входить в издержки производства. Эффективность производства означает, что фирма благодаря предпринимательскому таланту применяет такую комбинацию ресурсов, техники и технологии производства, которая позволяет получить заданный объем продукции с наименьшими затратами, чем на альтернативных производствах.

Согласно современным западным теориям издержки делятся на постоянные и переменные, т. е. независящие и зависящие от объема производства.

Постоянные издержки могут иметь место даже в том случае, если производство вообще не осуществляется - это арендная плата, оплата охраны и управленческого персонала, налоги и т. п. В группу затрат, зависящих от объема производства, входят плата за исходные материалы, полуфабрикаты, оплата энергии всех видов, заработная плата рабочих.

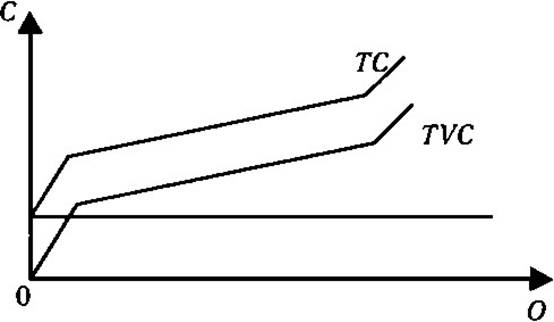

Сумма постоянных (TFC) и переменных (TVС) издержек составляет валовые (общие) издержки (ТС), т. е. денежные затраты на производство продукции: ТС - TFC + TVC. Графически эта зависимость отображена на рис.

Издержки фирмы (предприятия)

Для удобства расчетов каждый вид издержек усредняется путем деления на количество произведенной продукции. Различают общие средние затраты (АТС), средние постоянные затраты (AFC) и средние переменные затраты (AVC). В микроэкономике деление затрат на постоянные и переменные имеет практическое значение при расчетах на короткий промежуток времени, так как в длительном периоде все затраты имеют тенденцию к изменению.

Кроме деления издержек производства на постоянные и переменные применяется их дифференциация на внутренние и внешние. Внутренние издержки - это затраты самого предприятия на технику, технологию и организацию производства. Под внешними издержками понимаются затраты, связанные с поставщиками, за поставленные ресурсы и энергию. Эти издержки напрямую связаны с колебанием цен на ресурсном рынке.

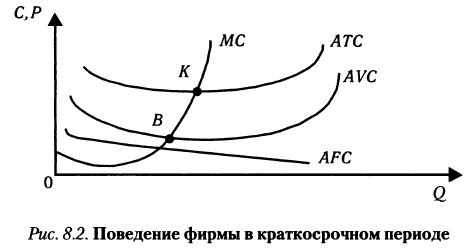

В последних неоклассических теориях значительное место отводится предельным издержкам, которые отражают дополнительные затраты на производство каждой сверхплановой единицы продукции. Эти издержки необходимы при определении оптимального объема производства, при котором прибыль предприятия может быть максимальной. Дальнейшее увеличение объема производства, как правило, приводит к снижению прибыли. Предельные издержки рассчитываются как разница между валовыми издержками базового и программируемого периода.

Если на производстве наблюдается рост переменных издержек, то растут и общие издержки, до тех пор пока величина предельных издержек станет меньше средних (рис. 8.2). При равенстве предельных и средних издержек рыночная цена становится равна средним затратам. Такое положение (точка К на рис. 8.2) называется моментом критического безубыточного объема производства, а сама точка К выступает точкой безубыточности. Если это состояние носит долгосрочный характер, предприятия получают возможность работать эффективно. При значительном колебании цен может произойти перелив капиталов в другие отрасли. Если цена не покрывает переменные издержки (точка В на рис. 8.2), то следует прекратить производство. Отток капиталов приведет к сокращению производства, повышению цен, а затем к повышению нормы прибыли. На современном этапе развития процесс перетока капиталов значительно ускорился и приобрел постоянный характер.

Противоположные тенденции будут наблюдаться в отраслях с низким органическим строением капитала и первоначально высокой нормой прибыли. В этом случае произойдет приток капитала, увеличение производства и выпуска товаров, снижение цен и нормы прибыли. Межотраслевая конкуренция является основой постоянного движения капиталов и совершенствования отраслевой структуры общественного производства. Экономические службы предприятий постоянно определяют так называемые альтернативные издержки, которые имеют место на аналогичных предприятиях отрасли, тем самым определяя экономическую конъюнктуру в отрасли и перспективы развития предприятия. В этих условиях постоянно появляются новые товары, возникают межотраслевые компании и ускоряется процесс межотраслевого перелива капитала.

В реальной жизни постоянно определяют альтернативные издержки для возможности осуществления выбора между разными экономическими решениями. Обычно на регулируемом рынке издержки равны текущей установившейся на данный момент рыночной цене при наличии близких цен. Альтернативные издержки равны близкой наивысшей цене.

В производственной деятельности концепция альтернативных издержек имеет значение рационального использования того или иного вида ресурсов: что выгоднее - производить данный продукт у себя на предприятии или купить его на стороне?

Нередко имеет место перенос части издержек на другие сферы народного хозяйства, называемый издержками перелива. Так, если фирма загрязняет окружающую среду, т. е. переносит часть своих затрат на население, то, естественно, она экономит свои затраты, занижает свои издержки у третьей стороны. При этом фирма может руководствоваться следующими соображениями: вложив 1 млн долл. в очистные сооружения, она посчитает их напрасно потраченными по сравнению с их вложением в производство.

Наиболее передовыми методами снижения издержек производства на Западе являются:

своевременная поставка комплектующих изделий (японская система "Канбан": последующий этап производства как бы "втягивает" строго необходимое ему для определенного периода количество деталей у предшествующего этапа);

надзор за качеством посредством рабочего контроля;

научная организация труда и внедрение передовых организационно-технических приемов, повышение гибкости и динамичности производства в соответствии со спросом;

контроль за производственными процессами, запасами сырья, поставками материалов;

инвестирование средств в новую технику и технологию;

ускорение оборота капитала, материально-технических запасов;

снижение времени и затрат на наладку оборудования.

Похожие статьи

-

Рентабельность выручка себестоимость прибыль К расходам фирмы относятся: - расходы, связанные с изготовлением продукции, приобретением и продажей...

-

Сущность издержек производства, виды издержек Издержки производства - это совокупность затрат живого труда и материальных средств на изготовление...

-

Структура себестоимости продукции предприятий горнодобывающего комплекса и ее планирование Формирование затрат производства является ключевым и...

-

ТЕОРИИ ПРИБЫЛИ. РЕНТАБЕЛЬНОСТЬ - Механизм функционирования предприятий

Прибыль предприятие рентабельность Прибыль. Разница между общими доходами фирмы и общими издержками производства называется прибылью, которая...

-

Понятие себестоимости продукции (работ, услуг), классификация и структура Себестоимость продукции, работ, услуг - это стоимостная оценка использованных в...

-

1. Издержки производства и их классификация Решение о том, что производить и в каком объеме, предприниматель принимает на основе сравнения издержек своей...

-

Резервы снижения себестоимости В ходе анализа мы выяснили, что повышение себестоимости было связано с повышением затрат всех производственных ресурсов....

-

Анализ издержек - Анализ издержек предприятия ЗАО "Элмат Спецмаш"

В следующей таблице представлены данные о расходах предприятия ЗАО "Элмат Спецмаш" по статьям калькуляции за 2006-2008гг. Как видно из таблицы 2.1 в...

-

Традиционный метод прямого вычисления себестоимости (директ-костинг) основан на вычитании прямых расходов из продажной выручки и определении предельной...

-

Каждая производственная единица (предприятие) любого общества стремится к получению возможно большего дохода от своей деятельности. Любое предприятие...

-

В процессе хозяйственной деятельности гостиничных и ресторанных предприятий необходимо формировать оборотные средства. Оборотные средства - 1) это...

-

Заключение - Анализ издержек предприятия ЗАО "Элмат Спецмаш"

По итогам проведенного исследования можно сделать следующие выводы. Затраты, непосредственно связанные с производством продукции, выполнением работ и...

-

Точка безубыточности (break-even point) это минимальный объем производства и реализации товаров (работ, услуг), при котором расходы будут компенсированы...

-

Введение - Анализ издержек предприятия ЗАО "Элмат Спецмаш"

Каждая производственная единица (предприятие) любого общества стремится к получению возможно большего дохода от своей деятельности. Любое предприятие...

-

Сущность, структура рынка капиталов и его функции - Рынок капитала: его структура и функционирование

Развитие капиталистических экономических отношений обусловило дальнейшее исследование категории капитала: появление новых концепций и трактовок. Можно...

-

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация...

-

Производственная структура швейного предприятия - это входящие в его состав цеха, участки, отделы, их количество, занимаемые ими площади, порядок их...

-

Производственная структура предприятия - Себестоимость и оптовая цена продукции

Производственная структура предприятия - это совокупность производственных единиц предприятия (цехов, служб), входящих в его состав и формы связей между...

-

Понятие, состав и структура трудовых ресурсов предприятия Труд - это целесообразная деятельность человека, в процессе которой создаются материальные и...

-

Издержки в долгосрочном периоде - Анализ издержек предприятия ЗАО "Элмат Спецмаш"

Долгосрочный период - такой временной отрезок, в течение которого фирма в состоянии изменить количество всех используемых ресурсов, включая и...

-

Сущность, функции и виды издержек, Понятие издержек производства и обращения - Экономика фирмы

Понятие издержек производства и обращения Все текущие затраты предприятия по производству и реализации продукции называются издержками. Издержки...

-

Сущность, виды и факторы рентабельности Общеизвестно, что результаты деятельности предприятий могут быть оценены различными показателями, такими, как...

-

Оборотные средства предприятия, их состав и структура Оборотный капитал дебиторский запас Наряду с основными фондами для работы предприятия имеет...

-

Понятие и виды издержек производства Издержки - денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей...

-

Интеллектуальный капитал имидж предприятие Существуют различные определения понятия "интеллектуальный капитал предприятия". Так, Э. Брукинг отождествляет...

-

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие...

-

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска. В соответствии с этим...

-

Выбирая тот или иной метод оценки израсходованных материалов, можно влиять и на себестоимость продукции, и на размер налогооблагаемой прибыли. Именно...

-

Состав и классификация затрат на производство и реализацию продукции - Затраты производства

Издержки производства - это затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг) . Для характеристики всех...

-

Заключение - Управление себестоимостью продукции

В условиях рыночной экономики затраты на производство и реализацию продукции, формирующие себестоимость продукции - это важнейший показатель коммерческой...

-

Пути снижения издержек - Анализ издержек предприятия ЗАО "Элмат Спецмаш"

Устранение потерь, сокращение потребления продукции на собственные нужды. Внедрение новых и модернизация действующих производственных фондов....

-

Система стимулирования работников через их участие в распределении прибыли в настоящее время получает все большее распространение в странах с развитой...

-

Прибыль от выпуска товарной продукции - Хозяйственная деятельность предприятия

Таблица 7 Прибыль от выпуска товарной продукции в сравнении с аналогичным периодом прошлого года № п/п Наименование вида деятельности На 01.01.13, тыс....

-

Состав и структура основных производственных фондов. Их оценка и учет в процессе хозяйственной деятельности Основные производственные фонды (далее ОПФ) -...

-

Особенности малого предприятия Главными особенностями малого бизнеса являются: деятельность в хозяйственной сфере с целью получения прибыли,...

-

3.1 Разработка проекта по повышению эффективности хозяйственной деятельности исследуемого предприятия ОАО "ПБТФ" намерено приобрести новую...

-

Одним из важнейших разделов экономического анализа деятельности промышленных предприятий является изучение себестоимости выпускаемой и реализуемой...

-

ВВЕДЕНИЕ - Расчет экономических показателей предприятия

Предприятие - это самостоятельный хозяйствующий субъект с правом юридического лица, созданный в порядке, установленным законом. Его основные цели:...

-

. Расчет цены человека/ час. Цена чел/час = S х 1,2. S - Себестоимость. 1,2 - Рентабельность (20%). Ценачел/час = 399 х 1,2 =478,8 руб./час. Доход -...

-

Анализ динамики и структуры бухгалтерского баланса Бухгалтерский баланс - способ обобщенного отражения встоимостной оценки состояния активов предприятия...

МЕХАНИЗМ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЙ, ИЗДЕРЖКИ ПРЕДПРИЯТИЯ И ПРИБЫЛЬ. СУЩНОСТЬ, СТРУКТУРА И ДИНАМИКА ИЗДЕРЖЕК - Механизм функционирования предприятий