Неоиституциональный подход к климатическому регулированию - Механизмы регулирования загрязнения окружающей среды на примере стран ЕС

В данной части работы автор рассматривает теоретические основы регулирования в области окружающей среды с точки зрения неоинституциональной теории.

Во-первых, данный подход объясняет возникновение экологических проблем в контексте "трагедии общин" или "трагедии общих ресурсов". Такая ситуация порождает чрезмерную эксплуатацию общих ресурсов индивидуальными акторами с целью максимизации своей собственной выгоды, в то время как с точки зрения общественного благосостояния это благо должно использоваться экономно. Этот феномен был впервые описан Г. Хардиным в 1986г. Hardin G. The tragedy of the commons // Science. - 1968. - Т. 162. - №. 3859. - p. 1243-1248. (цит. по: Макаров, 2012). и нашел множество интерпретаций в контексте использования различных общественных благ. Данная концепция может быть применима к любому общественному благу, а в контексте экологии ее описывает У. Нордхаус. Nordhaus W. D. Global public goods and the problem of global warming // Annual Lecture of the 3rd Toulouse Conference of Environment and Resource Economics, Toulouse. - 1999. - p. 14-16. (цит. по: Макаров, 2012).

Выделяют два подхода к решению проблемы трагедии общин в рамках экологического регулирования (Макаров, 2012). Первый подход - коузианский - основан на теореме Коуза и теории прав собственности. В рамках данного подхода говорят о том, что ресурсы используются эффективно и, следовательно, транзакционные издержки минимальны в том случае, если права собственности на пользование ресурсами четко распределены. Капелюшников Р. И. Экономическая теория прав собственности (методология, основные понятия, круг проблем). - 1990. Проводя аналогии между данным подходом и существующими методами экологического регулирования, то можно сказать, что Киотский протокол полностью построен на Коузианском подходе, так как механизмы гибкости предназначены для того, чтобы распределить "собственность", то есть квоты, между участниками рынка наилучшим образом.

Второй подход получил название пигуанского, так как базируется на идеях А. Пигу. Пигуанский подход используется на национальных уровнях и подразумевает введение налогов со стороны государства на выбросы парниковых газов. Стоит отметить, что в экономической теории часто рассматривают налог Пигу как способ борьбы с негативными экстерналиями. Baumol W. J. On taxation and the control of externalities //The American Economic Review. - 1972. - Т. 62. - №. 3. - p. 307-322. Преимущество данного инструмента в том, что он позволяет получать регулярные доходы в бюджет и является обязательной мерой к исполнению. В то же время, недостатком является то, что он повышает налоговую нагрузку на компании и частный сектор экономики в целом.

При выборе инструмента экологического регулирования в первую очередь учитываются издержки и выгоды от каждой меры регулирования. Ф. Кирьон эмпирически оценил эффект от этих двух инструментов на примере Соединенных Штатов Америки, Японии и Европейского Союза. Идея его исследования заключается в том, чтобы сравнить вклад двух инструментов в уменьшение выбросов в рамках первого периода действия Киотского протокола, а также определить какой вид политики обходится государству дешевле. Согласно полученным результатам, торговля квотами почти на 2% дешевле налогов на выбросы в США и на 1,1% в Японии с точки зрения государственных расходов на внедрение и поддержание функционирования механизма при одинаковых уровнях снижения выбросов. В ЕС разницы между двумя инструментами нет. Quirion P. Complying with the Kyoto Protocol under uncertainty: Taxes or tradable permits? //Energy Policy. - 2010. - Т. 38. - №. 9. - p. 5166-5173

Таким образом, несмотря на то, что налог Пигу приносит постоянные доходы в бюджет, он также является более дорогим, так как требует средств на поддержание системы, как и любой фискальный инструмент. С другой стороны, квотирование является более сложным инструментом с институциональной точки зрения, т. е. со стороны разработки законодательных мер. Поэтому на национальном уровне государства сталкиваются с дилеммой выбора инструмента экологической политики.

Более того, данная модель Ф. Кирьона учитывает только отношение издержки-выгоды. Другим важным элементом в оценке эффективности мер экологического регулирования является способность данных инструментов к продвижению инноваций и "зеленых" технологий. Майкл Портер и Клаас ван дер Линд в одной из своих работ, написанной в 1995г., выдвинули следующее утверждение: "хорошо проработанные экологические нормы и стандарты могут способствовать инновациям, что может частично или полностью компенсировать издержки по их внедрению". Porter M., Van der Linde C. Green and competitive: ending the stalemate // Business and the Environment. - 1996. - p. 61-77. Другими словами, регулирование в области окружающей среды ускоряет внедрение более инновационных и чистых технологий, что в свою очередь ведет к росту прибыли компаний, которые данные технологии внедряют. Данное утверждение сейчас известно как гипотеза Портера и сторонники гипотезы выступают за строгое регулирование со стороны государства в области окружающей среды.

Среда для поощрения инноваций в области окружающей среды была создана Киотским протоколом в рамках механизмов гибкости: проектов совместного осуществления и механизма чистого развития. Кроме того, налоги на выбросы парниковых газов также способны оказывать позитивное воздействие на желание компаний внедрять "зеленые" технологии. Р. Мор и С. Саха доказали состоятельность гипотезы Портера в случае четырех несовершенств рынка: несовершенная конкуренция, проблема использования общественных благ, асимметрия информации и негативные экстерналии. Ученые рассматривают модель с большим числом одинаковых фирм, которые по отдельности не способны влиять на величину налога. У фирм одинаковые функции издержек и каждая выбирает между двумя состояниями: до реформирования технологий и после. Mohr R. D., Saha S. Distribution of environmental costs and benefits, additional distortions, and the Porter hypothesis // Land Economics. - 2009. - Т. 84. - №. 4. - p. 689-700, p.690.

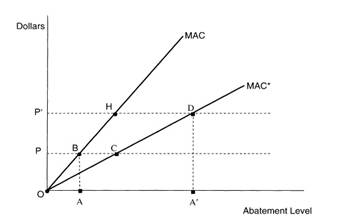

Графически результат введения налога на выбросы можно представить следующим образом:

MAC - предельные издержки по уменьшению выбросов. MAC* - предельные издержки по уменьшению выбросов после инновации. P - величина платы, которая налагается на фирму при соответствующем уровне снижения загрязнения и используемой технологии.

Таким образом, если прибыль фирмы после инновации больше, чем до введения инноваций при любом уровне налога в этих двух ситуациях, то есть если р(H)<р(B)<р(D), то ситуация соответствует гипотезе Портера - регулирование накладывает издержки, которые могут быть полностью компенсированы после внедрения инноваций. Если же фирма не внедряет инновации, то ей приходится уменьшать свою прибыль из-за более высокого налога (т. к. р(H)<р(B)). Если все фирмы примут решение внедрить "зеленые" технологии, то прибыль каждой фирмы вырастет до р(А) за счет снижения экстернальных издержек. В данном случае подразумевается, что как только будет достигнут определенный уровень снижения выбросов, то налог будет снижен. Ibid, p. 692. Теоретический подход, описанный Р. Мором, является аргументом в пользу активного вмешательства государства в экологическую политику.

Однако на практике государственное регулирование часто сталкивается с проблемами недостатка эффективности. Одной из причин данной проблемы являются высокие транзакционные издержки разработки, внедрения и мониторинга за исполнением предписанных мер по снижению выбросов.

А. Когган, С. Уиттен и Дж. Беннетт рассматривают традиционный подход к проблеме транзакционных издержек, опираясь на труды Коуза и Уильямсона. Они углубляют уже имеющиеся теоретические концепции и выделяют новую классификацию транзакционных издержек в применении к регулированию в области окружающей среды.

Они разделяют транзакционные издержки по временным рамкам, когда они появляются. На стадии разработки мер регулирования появляются издержки исследования, поиска информации, анализа и т. д. Эти издержки связаны с наймом научных лабораторий, вложения средств в исследования и разработки. Более того, данная стадия может занимать больше половины времени на всю разработку механизма. Затем на стадии внедрения новых мер появляются издержки привидения в действие (enactment). В рамках этих издержек происходит разработка законодательства, его доработка и одобрение национальными органами власти. На следующей стадии возникают издержки поддержания мер и администрирования. В это время происходит создание определенного бюрокрационного аппарата, найм людей, отвечающих за контроль и мониторинг исполнения предписаний. Издержки мониторинга по мнению авторов являются самыми непредсказуемыми и субъективными в данном виде регулирования. Последний тип издержек - издержки связанные с судебными процессами и санкциями для тех компаний, которые введенные меры не соблюли. Эти издержки также ложатся на плечи государства, как и те, которые возникали на предыдущих этапах. Coggan A. et al. Influences of transaction costs in environmental policy //Ecological Economics. - 2010. - Т. 69. - №. 9. - p. 1777-1784, p. 1779. Кроме того представленные типы издержек находятся в сильной зависимости от странового или институционального фактора.

Причем данные издержки возникают для обеих сторон: государства и компаний. Например, государство несет издержки по разработке мер и прогнозированию, в то же время сторона, на которую направлены эти меры, несет издержки по их внедрению и адаптации новых мер к своей деятельности. Важным вопросом в данной проблеме по-прежнему остается то, как соотносить выгоды, полученные от экологического регулирования с теми издержками, которые претерпевают обе стороны данного вопроса.

Резюмируя все вышесказанное, в современной экономической науке часто рассматривают экологические проблемы в контексте феномена "трагедии общин" и предлагают два пути ее решения: коузианский и пигуанский. Оба подхода существуют в национальных экологических политиках государств и каждая страна вправе выбрать направление своей экологической политики. Однако в рамках международного регулирования на настоящий момент была попытка реализовать только коузианский подход в рамках Киотского протокола.

Каждая страна решает дилемму выбора мер регулирования с двух точек зрения:

- - экономической, т. е. соотношения затрат и выгод; - инновационной, т. е. насколько та или иная мера может способствовать развитию "зеленых" технологий.

Более того, в затратах необходимо учитывать целый спектр транзакционных издержек, которые будут присутствовать в той или иной степени на любом этапе развития механизма регулирования.

В целом, международное климатическое регулирование сейчас сталкивается с проблемой отсутствия альтернативных мер и недостатком координации между странами. Реализация и того, и другого подхода в полной мере невозможна ввиду отсутствия наднационального механизма принуждения и органа, который смог бы адекватно оценить требуемую для каждой страны квоту на выбросы или размер налога. На наднациональном уровне инновационная составляющая превалирует, так как важно, чтобы меры привели к существенному изменению в технологиях и носили долговременный характер.

Похожие статьи

-

История подготовки Киотского протокола и трудности его ратификации С ходом индустриализации, завершением промышленной революции и переходом большинства...

-

Введение - Механизмы регулирования загрязнения окружающей среды на примере стран ЕС

В современном мире одной из важнейших задач становится. Появившаяся в конце прошлого века концепция "устойчивого развития" объединяет в себе обе цели. На...

-

Многие специалисты, в том числе и юристы, в развитых странах считают экологические проблемы, по сути, проблемами экономическими. Такая позиция...

-

В ст. 11 Федерального закона "Об охране окружающей среды" закреплено, что "каждый гражданин имеет право на благоприятную окружающую среду, на ее защиту...

-

Комплекс взаимосвязанных экономических мер, направленных на достижение конкретного результата, образует экономический механизм, обеспечивающий...

-

Понятия окружающей среды и причины ее загрязнения В Федеральном законе Российской Федерации от 10 января 2002 г. № 7-ФЗ об охране окружающей среды дается...

-

Основное загрязнение атмосферы связано с выбросами от предприятий цветной металлургии, теплоэнергетики, черной металлургии, нефтегазового комплекса и...

-

Экологические стандарты. - Экономические механизмы охраны окружающей среды

Размышляя об экологии, нельзя не сказать об экологических стандартах. Грань, отделяющая сегодняшнее состояние нашей планеты от экологической катастрофы...

-

В настоящее время на территории РК функционирует 4 военно-испытаельных полигона и комплекс Байконур. Реальную экологическую угрозу представляют упавшие и...

-

Экологический природопользование выброс загрязняющий Экономический механизм охраны окружающей среды определен Законом "Об охране окружающей среды" и...

-

Эмиссионный налог и платежи. - Экономические механизмы охраны окружающей среды

Давно известна точка зрения, объявляющая противозаконной любую загрязняющую деятельность и полагающая, что загрязнение окружающей среды можно просто...

-

Влияние загрязнения окружающей среды на здоровье человека

Качество окружающей среды существенно влияет на здоровье населения. Практически все химические вещества и физические излучения в той или иной степени...

-

Таблица 9.1 - Нормативы выбросов вредных (загрязняющих) веществ в атмосферный воздух по конкретным источниками веществам Уточнение границ СЗЗ с учетом...

-

Заключение, Список литературы - Атомные электростанции и загрязнение окружающей среды

В данной работе была рассмотрена одна из крупнейших атомных электростанций России - Балаковская АЭС. Из всего выше изложенного видно, какие загрязняющие...

-

Введение - Загрязнения окружающей среды

Ежегодно человек извлекает из земных недр около 200 млрд. тонн горных пород, сжигает более 9 млрд. тонн условного топлива рассеивает на полях до 3 млрд....

-

Атмосферный воздух является самой важной жизнеобеспечивающей природной средой и представляет собой смесь газов и аэрозолей приземного слоя атмосферы,...

-

Экологическая оценка природной среды г. Владикавказа Изучение техногенного загрязнения окружающей природной среды -- одно из основных направлений...

-

Как известно, некоторые химические элементы радиоактивны. Распространяясь по пищевой цепи, радиоактивные вещества с продуктами питания поступают в...

-

О "Химпром" является крупнейшим предприятием нашего города и одним из основных источников загрязнения, как атмосферного воздуха, водного пространства так...

-

Правовая охрана животного мира - Пути загрязнения окружающей среды радиоактивными элементами

Обеспечение охраны животного мира осуществляется путем: установления запрещения и ограничений в использовании объектов животного мира, охраны среды...

-

Введение - Загрязнение окружающей среды. Атмосфера и ее загрязнение

В последние годы мы часто слышим и употребляем слово "экология", но вряд ли можно считать, что все понимают под ним одно и, то же. О том, какой смысл...

-

Пути решения экологических проблем - Влияние загрязнения окружающей среды на человека

Эколого-защитные нормативы направлены на сохранение генофонда Земли, восстановление экосистем, сохранение памятников всемирного культурного и природного...

-

Управление по охране окружающей среды (ЕРА) недавно приняло ряд мер по уменьшению жесткости и негибкости своих правил. Эти меры явились результатом...

-

Химическое загрязнение биосферы, Источники загрязнений - Химическое загрязнение окружающей среды

В основном существуют три основных источника загрязнения атмосферы: промышленность, бытовые котельные, транспорт. Доля каждого из этих источников в общем...

-

Охрана окружающей среды на Балканском полуострове

ОХРАНА ОКРУЖАЮЩЕЙ СРЕДЫ НА БАЛКАНСКОМ ПОЛУОСТРОВЕ Каждая балканская страна, безусловно, предпринимает на национальном уровне адекватные законодательные,...

-

Зонами экологического бедствия в РК по прежнему являются Аральский и Семипалатинский регионы, где произошли разрушения естественных экологических систем,...

-

Правовое регулирование и эколого-экономический инструментарий ликвидации накопленного вреда окружающей среде в Арктической зоне России Экономическая...

-

Нефть, продукты ее переработки и газоконденсаты оказывают отрицательное воздействие на воздух, воду и почву. Предприятия топливно-энергетического...

-

Федеральная служба России по гидрометеорологии и мониторингу окружающей среды Государственная система мониторинга Росгидромета бази-руется на сети...

-

Заключение. - Экономические механизмы охраны окружающей среды

Для России и ее регионов ориентация на традиционные экономические показатели в ближайшей перспективе может иметь негативные последствия. Несколько...

-

Методы охраны атмосферы - Защита воздушной среды от загрязнений

1. Законодательные. Наиболее важным в обеспечении нормального процесса по охране атмосферного воздуха является принятие соответствующей законодательной...

-

Нефть и нефтепродукты Нефть и нефтепродукты являются наиболее распространенными загрязняющими веществами в Мировом океане. К началу 80-ых годов в океан...

-

Вступая в новый век, Республика Казахстан, как и большинство государств, столкнулась с серьезнейшими проблемами в области окружающей среды, и ныне их...

-

Основные загрязняющие вещества Человек загрязняет атмосферу уже тысячелетиями, однако последствия употребления огня, которым он пользовался весь этот...

-

Органическое загрязнение - Химическое загрязнение окружающей среды

Среди вносимых в океан с суши растворимых веществ, большое значение для обитателей водной среды имеют не только минеральные, биогенные элементы, но и...

-

Изменение экономических отношений в обществе, именуемое переходом к рыночной экономике, обусловило появление новых акцентов в системе экономического...

-

Нормативы допустимых физических воздействий - Нормирование в области охраны окружающей среды

Нормативы допустимых физических воздействий - нормативы, которые установлены в соответствии с уровнями допустимого воздействия физических факторов на...

-

Экологические стандарты Размышляя об экологии, нельзя не сказать об экологических стандартах. Грань, отделяющая сегодняшнее состояние нашей планеты от...

-

Мероприятия по сокращению выбросов предусматриваются в соответствии с методическими указаниями "Регулирование выбросов при неблагоприятных...

-

Принцип международного сотрудничества в настоящее время является одним из основополагающих в международно-правовом регулировании охраны окружающей среды....

Неоиституциональный подход к климатическому регулированию - Механизмы регулирования загрязнения окружающей среды на примере стран ЕС