Практическое значение системы "Direct-costing" - Особенности системы "Direct-costing"

Прежде всего ее применение позволяет оперативно изучать взаимосвязи между объемом производства, затратами и доходом, а следовательно, прогнозировать поведение себестоимости или отдельных видов расходов при изменениях деловой активности.

В современных условиях управляющие должны знать, во что обходится производство отдельных видов продукции, независимо от того, каков размер арендной платы за помещение или какова заработная плата у директора и его помощников. Поэтому одним из принципов бухгалтерского управленческого учета является следующий: Самая точная калькуляция не та, в которую после многочисленных и трудоемких расчетов включаются все затраты предприятия, а та, в которую вносятся издержки, непосредственно обеспечивающие выпуск данной продукции (выполнение работы, оказание услуги). Решить эту задачу можно лишь используя систему "директ-костинг".

Калькулирование переменной себестоимости помогает бухгалтеру-аналитику оперативно решать ряд управленческих задач (см. гл. 4), причем расчеты полной себестоимости не дают подобных результатов.

Система "директ-костинг" позволяет проводить Эффективную политику ценообразования. В некоторых ситуациях при недостаточной загруженности производственных мощностей привлечение дополнительных заказов может быть оправданно даже в том случае, когда оплата за них не покрывает полностью издержек по их выполнению. Снижать цену на такие заказы можно до определенного предела, называемого "нижней границей цены". За пределами этой границы выполнение подобных заказов нецелесообразно. Рассчитать значение границы позволяет система "директ-костинг". Управленческие решения подобного рода разрушают традиционные для отечественного калькулирования представления о том, что в основе цены непременно должна лежать полная себестоимость продукции.

Наконец, данная система Позволяет существенно упростить нормирование, планирование, учет и контроль резко сократившегося числа затрат, в результате себестоимость становится более обозримой, а отдельные статьи затрат -- лучше контролируемыми. Система "директ-костинг" находит все более широкое применение в отечественной бухгалтерской практике, в частности в издательской деятельности.

Пример 1

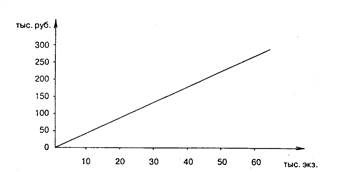

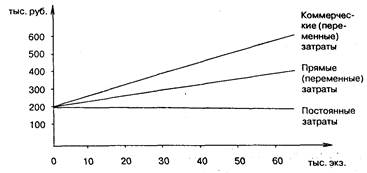

В связи с введением позаказного метода учета затрат и разделением затрат на производственные (счет 20) и периодические (счет 26) у издательств возникает возможность воспользоваться правом прямого отнесения общехозяйственных затрат на реализованную продукцию, т. е. на счет 46 "Реализация продукции (работ, услуг)", минуя косвенное их распределение на счете 20 по заказам. В этом случае на счете 20 числятся только прямые затраты на производство издания (гонорар с отчислениями, полиграфические услуги и бумага), величина которых прямо зависит от тиража издания. При увеличении тиража они изменяются прямо пропорционально (при условии выплаты гонорара потиражно -- пропорционально тиражу издания) (рис. А). Учтенные на счете 20 суммарные прямые (переменные) затраты, отнесенные к тиражу издания, дадут себестоимость одного экземпляра издания.

Рис. А Рост прямых (переменных) затрат в зависимости от тиража

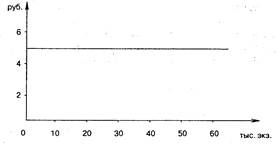

Рис. В Переменные затраты на один экземпляр издания

Эта себестоимость ограничивает снизу цену реализации, так как любая продажа по цене ниже себестоимости, рассчитанной по переменным затратам, дает издательству убыток (отрицательный маржинальный доход) (рис. В).

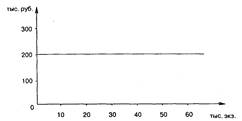

Периодические затраты, не связанные напрямую с издательским процессом (затраты будут существовать и без наличия производственного процесса), учтенные на счете 26 "Общехозяйственные расходы" (затраты на заработную плату работников издательства, арендные платежи, почтово-те-леграфные и телефонные затраты и т. д.), образуют постоянные затраты, т. е. затраты, не связанные с тиражом издания (рис. С).

Постоянные затраты показывают минимальный уровень суммы маржинального дохода, который необходим издательству для безубыточной работы. Если сумма маржинального дохода (разница между ценой реализации и себестоимостью по переменным затратам, умноженная на количество реализованных экземпляров) Меньше суммы постоянных затрат издатель ства, то финансовый резульпитг от выпуска продукции --- убытки, если больше -- прибыль.

Рис. С. Зависимость постоянных затрат от тиража издания *

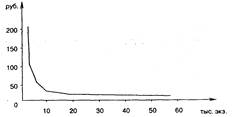

Рис. D. Зависимость удельных затрат от тиража издания

Если поделить общую сумму постоянных затрат на количество реализованных экземпляров, то получим долю постоянных затрат в общей фактической себестоимости одного экземпляра издания.

Как видно из рис. D, зависимость постоянных затрат на один экземпляр обратно пропорциональна тиражу издания. Сложив себестоимость одного экземпляра по переменным и по постоянным затратам, можно получить фактическую себестоимость реализованной продукции. По экономическому смыслу -- это минимальная цена реализации, необходимая для безубыточной работы издательства. На практике, поскольку часть тиража реализуется по подписке, к этой сумме добавляется сумма коммерческих расходов на экспедирование, пересылку и распространение подписных экземпляров. Они также являются пе ременными расходами, так как зависят от тарифов на обработку одного подписного экземпляра.

Рис. E. Зависимость себестоимости подписных экземпляров от тиража

Таким образом, фактическая себестоимость одного подписного экземпляра отличается от фактической себестоимости экземпляров, реализуемых в розницу, на сумму коммерческих расходов. Поделив сумму коммерческих расходов на количество подписанных номеров, получают себестоимость одного экземпляра по коммерческим расходам и, сложив полученную величину с суммой фактической себестоимости, определяют полную себестоимость подписных экземпляров (рис. E).

Сумма прямых и коммерческих затрат дает минимальную цену реализации издания по подписке ("нижнюю границу цены"), а добавив к ней постоянную составляющую, можно выйти на полную фактическую себестоимость издания по подписке, гарантирующую безубыточную работу издательства.

В связи с тем что у большинства периодических изданий часть продукции распространяется по подписке, можно построить график поступления выручки от выпущенной продукции и сравнить его с затратами по периодам. Это позволит спрогнозировать финансовые результаты деятельности издательства на отчетный период. Кроме того, по запланированной выручке от реализации можно спрогнозировать денежные потоки издательства и определить обеспеченность издательства оборотными активами.

Таким образом, использование метода "директ-костинг" в издательской деятельности позволяет иметь информацию о прямых переменных затратах на единицу издания, о коммерческих переменных затратах на единицу издания и об общей сумме постоянных затрат. Полученная информация даст возможность определить:

- * минимальную цену реализации розничной продукции; * минимальную цену реализации продукции по подписке; * минимальную цену для безубыточной работы * точку безубыточности по тиражу * финансовые показатели деятельности издательства и т. д.

Пример 2

Предприятием производятся два вида продукции -- А и Б. Прямые затраты на производство продукции А составляют 170 руб., в том числе прямая заработная плата -- 85 руб. Прямые затраты на производство продукции Б -- 340 руб., из них заработная плата -- 170 руб. За отчетный период дебетовый оборот по счету 25 "Общепроизводственные расходы" составляет 153 руб., по счету 26 "Общехозяйственные расходы" -- 204 руб. Для упрощения расчета предположим, что общепроизводственные расходы

Состоят только из переменной части. Допустим также, что: а) половина всех произведенных за отчетный период затрат материализовалась в готовой продукции, а вторая часть осталась в виде незавершенного производства, причем за отчетный период произведено 17 ед. готовой продукции А и 26 ед. изделия Б; б) вся произведенная продукция реализована. Выручка от реализации составила 680 руб.

Учет затрат по методу "директ-костинг" показан на рис. 1. К счету 20 открыты два субсчета -- для калькулирования себестоимости каждого вида продукции -- 20-А и 20-Б. Прямые затраты отнесены непосредственно на носители затрат: 170 руб. -- на продукцию А и 340 руб. -- на продукцию Б. Затраты, собранные на счете 25, распределяются между продуктами А и Б пропорционально прямой заработной плате, т. е. в пропорции 1 : 2. Таким образом, из общей суммы общепроизводственных затрат в 153 руб. 51 руб. отнесено на продукцию А, 102 руб. -- на продукцию Б.

Общехозяйственные расходы как периодические в сумме 204 руб. прямо списаны на себестоимость реализованной продукции.

Видно, что на производство продукции А в отчетном периоде затрачено 221 руб. Половина из них (110.5 руб.) -- себестоимость готовой продукции. По условию за отчетный период произведено 17 ед. продукции А. Следовательно, себестоимость одной единицы -- 6,5 руб. В незавершенном производстве останется продукции А на сумму 110,5 руб.

Аналогичные расчеты по изделию Б позволяют оценить готовую продукцию (26 ед.) в 221 руб. Следовательно, себестоимость единицы изделия Б составляет 221: 26 = 8,5 руб. Незавершенное производство по изделиям Б оценивается в 221 руб.

Себестоимость всей готовой продукции -- 331,5руб. (110,5 + 221). Это переменная себестоимость. На счете 90 формируется первый финансовый показатель -- маржинальный доход; в данном случае он равен 348,5 руб. (680 - 331,5). После списания общехозяйственных расходов на счете 90 выводится второй показатель -- прибыль, т. е. разница между маржинальным доходом и постоянными издержками. В приведенном примере операционная прибыль равна: 348,5-204 =144,5 руб.

Поскольку готовой продукции на складе нет, запасы будут представлены лишь незавершенным производством. Его общий размер составляет: 110,5 + 221 =331,5 руб.

На рис. 2 представлен порядок учетных записей при калькулировании полной себестоимости. Отличие от предыдущей схемы состоит в том, что в калькулировании участвуют все расходы, включая и постоянные. Таким образом, между продуктами А и Б помимо общепроизводственных будут распределяться и общехозяйственные расходы. База распределения -- прямая заработная плата, пропорция распределения, как и прежде, составляет 1 : 2. Тогда на продукцию А будет отнесено 68 руб. общехозяйственных расходов, на продукцию Б -- 136 руб. Дебетовый оборот по счету 20-А с учетом прямых и общепроизводственных расходов составит 289 руб.; из них половина -- стоимость готовой продукции, а половина остается в незавершенном производстве. Следовательно, 17 ед. готовой продукции А оценивается в 144,5 руб., т. е. себестоимость единицы -- 8,5 руб.

По продукции Б имеем: изготовление 26 ед. обошлось предприятию в 289 руб., т. е. себестоимость единицы составляет: 289: 26= 11,1руб.

Себестоимость всей готовой продукции -- 433,5 руб. (144,5 + 289). Следовательно, операционная прибыль составит: 680-433,5 =246,5 руб.

Оценим запасы незавершенного производства. По продукции А их стоимость равна 144,5 руб., по продукции Б -- 289 руб. Отсюда себестоимость запасов составила 433,5 руб.

Таблица 1 - Оценка себестоимости, прибыли и запасов при учете переменных (метод "директ-костинг") и полных затрат, руб.

|

Показатели |

Учет переменных затрат |

Учет полных затрат |

|

Себестоимость единицы продукции: | ||

|

А |

6,5 |

8,5 |

|

Б |

8,5 |

11,1 |

|

Оценка запасов |

331,5 |

433,5 |

|

Прибыль |

144,5 |

246,5 |

Сравнение полученных результатов позволяет заключить: себестоимость единицы продукции, рассчитанная по методу "директ-костинг", ниже полной себестоимости (по продукции А -- на 2 руб., по продукции Б -- на 2,6 руб.). В результате при калькулировании неполной себестоимости на 102 руб. ниже и оценка запасов, чем при методе учета полных затрат (433,5 - 331,5). Поэтому себестоимость реализованной продукции оказывается выше, а следовательно, прибыль меньше при методе учета переменных затрат на те же 102 руб. (246,5-144,5).

Выбранный метод калькулирования влияет не только на величину себестоимости продукции, но и на форму отчета о прибылях и убытках.

В отчете о прибылях и убытках, составленном при использовании маржинального подхода, внимание фокусируется на разделении затрат на постоянную и переменную части. При этом непременно формируется показатель маржинального дохода. С учетом цифрового примера отчет выглядит следующим образом (табл. 2).

Таблица 2 - Отчет о прибылях и убытках (составлен при использовании метода "директ-костииг")

|

№ строки |

Показатели |

Сумма, руб. |

|

1 |

Выручка от реализации продукции |

680 |

|

2 |

Переменная часть себестоимости реализованной продукции |

331,5 |

|

3 |

Маржинальный доход (стр. 1 - стр. 2) |

348,5 |

|

4 |

Постоянные затраты |

204 |

|

5 |

Операционная прибыль (стр. 3 - стр. 4) |

144,5 |

В отчете, составленном по результатам калькулирования полной себестоимости, показатель маржинального дохода не рассчитывается

Таблица 3 - Отчет о прибылях и убытках (составлен по результатам калькулирования полной себестоимости продукции)

|

№ строки |

Показатели |

Сумма, руб. |

|

1 |

Выручка от реализации продукции |

680 |

|

2 |

Себестоимость реализованной продукции |

433,5 |

|

3 |

Операционная прибыль (стр. 1 - стр. 2) |

246,5 |

Пример 3

Допустим, что в 2001 году образовательное учреждение планирует вести платное обучение по двум образовательным программам. Программа А - получение второго высшего образования. Она рассчитана на 2000 академических часов в течение двух лет. Программа Б - профессиональная подготовка и повышение квалификации, рассчитана на 240 академических часов. По программе А планируется обучать 250 человек, по программе В - 100 человек.

А теперь нам нужно решить, какая из этих образовательных услуг окажется более рентабельной, а проще говоря, выгодной для образовательной организации.

Сначала воспользуемся способом калькулирования полной себестоимости этих услуг.

Планируемые затраты разделим на прямые (они совпадают с переменными расходами, которые зависят от численности учащихся) и косвенные (условно совпадают с постоянными расходами).

К прямым расходам относятся расходы на оплату труда педагогов. Рассчитаем эти расходы.

До конца текущего года по программе А в 10 группах по 25 человек предполагается провести всего 10 000 академических часов занятий (1000 ч х 10 групп). По программе Б - 960 академических часов (240 ч х 4 группы). Ставка оплаты преподавательского труда - 100 руб. в час. Поэтому расходы на оплату труда педагогов по программе А равны 1 000 000 руб. (100 руб. х 10 000 ч), по программе Б - 96 000 руб. (100 руб. х 960 ч).

Далее рассчитаем начисления на заработную плату педагогов (единый социальный налог по ставке 35,6% и взносы в ФСС России от несчастных случаев и профзаболеваний по ставке 0,2%). Эти затраты по программе А составят 358 000 руб. (1 000 000 руб. х (35,6% + 0,2%)), по программе Б - 34 368 руб. (96 000 руб. х (35,6% + 0,2%)).

В группу прямых расходов входят и различные материалы, необходимые для проведения учебных занятий (мел, бумага, расходные материалы для ксерокса). Предположим, что в год на одного учащегося полагается расходных материалов не более чем на 800 руб. Тогда данные расходы по программе А - 200 000 руб. (800 руб. х 250 чел.), по программе Б - 80 000 руб. (800 руб. х 100 чел.).

Далее рассчитаем расходы на учебную литературу и пособия, которые также относятся к прямым (переменным) расходам.

Если каждому учащемуся по программе А в течение года необходимо 16 учебников (примерная стоимость одного учебника - 75 руб.), а по программе В - 2 учебника, то сумма этих расходов по первой программе составит 300 000 руб. (75 руб. х 16 шт. х 250 чел.), по второй программе - 15 000 руб. (75 руб. х 2 шт. х 100 чел.).

Косвенные (постоянные) расходы могут быть следующими.

Во-первых, это заработная плата администрации и обслуживающего персонала. В нашем примере расходы по данной статье равны 25 процентам от прямой преподавательской заработной платы. По программе А они составляют 250 000 руб. (1 000 000 руб. х 25%); по программе Б - 24 000 руб. (96 000 руб. х 25%). Всего 274 000 руб.

Начисления на заработную плату руководства и персонала по программе А будут равны 89 500 руб. (250 000 руб. х (35,6% + 0,2%)), а по программе Б - 8592 руб. х (24 000 руб. х (35,6% + 0,2%)). Всего - 98 092 руб.

Предположим, что в нашем примере транспортные расходы составили 80 000 руб., стоимость услуг связи - 30 000 руб., коммунальные платежи - 50 000 руб. Распределив эти суммы между программами А и Б пропорционально численности обучающихся, получим, что на программу А приходится соответственно 57 143 руб. ((80 000 руб. : 350 чел.) х 250 чел.), 21 429 руб. ((30 000 руб. : 350 чел.) х 250 чел.), 35 714 руб. ((50 000 руб. : 350 чел.) х 250 чел.), а на программу Б - 22 857 руб. ((80 000 руб. : 350 чел.) х 100 чел.), 8571 руб. ((30 000 руб. : 350 чел.) х 100 чел.), 14 286 руб. ((50 000 руб. : 350 чел.) х 100 чел.) из общей стоимости транспортных услуг, услуг связи, и коммунальных услуг.

А теперь решим эту задачу способом "директ-костинг". Напомним, что "директ-костинг" делит издержки организации на переменные и постоянные и что в нашем примере эти две группы затрат совпадают с прямыми и косвенными затратами.

В следующей таблице представлен отчет о деятельности образовательной организации за тот же анализируемый период, но составленный способом "директ-костинг".

Сравним рентабельность, рассчитанную двумя этими способами. Калькулирование полной себестоимости приводит нас к выводу, что рентабельность второй программы в шесть раз (45,48 : 8,14) выше первой. А по методу "директ-костинг" получается, что рентабельность образовательной программы В выше всего лишь в два раза (96,02 : 48,01). Заметим, что по последнему методу рентабельность рассчитывается исходя из величин, очищенных от постоянных издержек организации. Следовательно, она характеризует непосредственные расходы по оказанию конкретных образовательных услуг. Поэтому расчеты способом "директ-костинг" являются более предпочтительными при решении управленческих задач.

Похожие статьи

-

Рассмотрим порядок отражения операций на бухгалтерских счетах в условиях системы "директ-костинг". Прямые производственные затраты с кредита счетов 10,...

-

Определив сущность "директ-костинга" как системы управленческого (производственного) учета, основанной на делении расходов на постоянные и переменные в...

-

Система учета переменных затрат "direct-costing" возникла в США в период Великой депрессии и получила широкое распространение в пятидесятых годах...

-

Себестоимость продукции, товаров или услуг - это денежное выражение суммы затрат, необходимых на производство и сбыт данной продукции, а более точно ее...

-

Порядок учета в системе "стандарт-кост" "Стандарт-кост" представляет собой систему определения ожидаемых расходов предприятия и отдельных его...

-

Учет затрат на производство - Анализ особенностей системы бухгалтерского учеты ОАО "Электросигнал"

Основным видом деятельности для организации ОАО " Электросигнал " является производство товарной продукции. Бухгалтерский учет расходов ведется с...

-

Наряду с системой "стандарт-кост" не менее важное значение в управленческом учете занимает и система "директ-кост" ("директ-костинг") Ее суть состоит в...

-

Готовая продукция оценивается в учете и отчетности по фактическим затратам на ее изготовление с учетом отклонений. В Обществе применяется нормативный...

-

Введение - Учетные записи в системе "Директ-кост"

Системы управленческого учета характеризуются различными признаками, которые можно положить в основу их классификации. Один из признаков - полнота...

-

Анализ учетной политики - Особенности системы бухгалтерского учета ООО "Трейд-Мастер"

Бухгалтерский учет на ООО "Трейд-Мастер" ведется в соответствии с учетной политикой, принятой на предприятии. При оценке статей бухгалтерской отчетности...

-

Учет производственных затрат - Особенности системы бухгалтерского учета ООО "Трейд-Мастер"

Себестоимость продукции - выраженные в денежной форме затраты на ее производство и реализацию. Для учета затрат на производство организация применяет...

-

Сущность системы директ-костинг состоит в подразделении затрат на постоянные и переменные их составляющие в зависимости от изменения объема производства,...

-

Метод директ-костинга может применяться в любых организациях различных отраслей для управления себестоимостью продукции. В результате его применения на...

-

Цели, задачи, сущность и значение аудиторской проверки готовой продукции Предмет проверки: 1) отражение в учете готовой продукции в соответствии с...

-

При расчете себестоимости готовой продукции прибегают к калькулированию затрат с включением всех затрат или только их части - переменных затрат (метод...

-

Особенности, объекты, значение и задачи учета в растениеводстве Растениеводство - одна из главных отраслей сельского хозяйства; отличается сезонным...

-

Директ-костинг-система управленческого учета, обобщающая прямые затраты по видам готовых изделий, косвенные затраты погашаются финансовыми результатами...

-

Учет готовой продукции - Особенности системы бухгалтерского учета ООО "Трейд-Мастер"

Готовая продукция - это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим...

-

Учет основных средств - Особенности системы бухгалтерского учета ООО "Трейд-Мастер"

Основные средства - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для...

-

Состав, содержание и характеристика основных специализированных форм отчетности сельскохозяйственных организаций Своевременное и качественное составление...

-

Учет финансовых результатов - Особенности системы бухгалтерского учета ООО "Трейд-Мастер"

В процессе хозяйственной деятельности предприятие получает финансовые результаты, которые выражаются прибылью или убытком. Различают прибыль отчетного...

-

Можно выделить несколько разновидностей "директ-костинга": - классический - калькулирование осуществляется по прямым затратам, которые в то же время...

-

Важнейшая особенность энергетического производства состоит в том, что предприятия этой отрасли работают непосредственно на потребителя без создания...

-

Учет издержек обращения - Особенности системы бухгалтерского учета ООО "Трейд-Мастер"

Расходы, производимые торговыми предприятиями в процессе осуществления своей деятельности дополнительно к оплате стоимости товаров, называются издержками...

-

Преимущества и недостатки системы "Директ-костинг" - Применение системы учета директ-костинг

Директ-костинг-это система управленческого учета, основанная на делении расходов на постоянные и переменные в зависимости от изменения объема...

-

Критерии отнесения имущества в состав материально-производственных запасов. В соответствии с п. 2 Положения по бухгалтерскому учету "Учет...

-

Учет расчетных операций - Особенности системы бухгалтерского учета ООО "Трейд-Мастер"

Под дебиторской задолженностью понимают задолженность других организаций, работников и физических лиц данного предприятия. Организации и лица, которые...

-

Бухгалтерский отчетность кассовый аудит Каждая организация вправе открывать в любом банке расчетные и другие счета для хранения свободных денежных...

-

ОАО "Электросигнал" ведет свою деятельность с 1931 года и является одним из ведущих производителей мобильных и стационарных средств связи. В течение...

-

Налоги делятся на: 1. Прямые - те, что включаются в расходы (налог на прибыль). 2. Косвенные - берутся сверх стоимости (НДС, акцизы, налог с продаж)....

-

Учетные записи в системе "директ-костинг" - Учетные записи в системе "Директ-кост"

В себестоимость продукции в системе "директ-костинг" включаются только прямые затраты и только переменные. Такими затратами являются затраты на...

-

Особенности систем менеджмента качества на металлургических предприятиях обусловлены спецификой производства, изготавливаемой продукции. Металлургическое...

-

Заключение - Применение системы учета директ-костинг

В системе директ-костинг все затраты делятся на переменные и постоянные. Постоянные расходы учитывают отдельно, их не распределяют между отдельными...

-

Понятие "директ-костинга" - Учетные записи в системе "Директ-кост"

"Директ-костинг" - это система управленческого учета, основанная на делении расходов на постоянные и переменные в зависимости от изменения объема...

-

Уставный капитал - совокупность в денежном выражении вкладов учредителей в имущество организации при ее создании для обеспечения деятельности в размерах,...

-

Практическая часть - Характеристика метода учета затрат

Задание 1: Рассчитать возможные прибыли (убытки) при различных объемах выпуска продукции и изменениях величин переменных и постоянных издержек (данные...

-

Учет расчетов - Анализ особенностей системы бухгалтерского учеты ОАО "Электросигнал"

Денежные средства на хозяйственные нужды организации выдаются на срок 30 календарных дней. Лица, получившие деньги под отчет, обязаны не позднее 3...

-

Порядок постановки на учет, оценка, списание дебиторской и кредиторской задолженности, а также возникающие в связи с этим налоговые обязательства Ведение...

-

Под специализацией предприятия понимается сосредоточение его деятельности на производстве определенного вида или видов продукции. Создание условий для...

-

В течение последнего десятилетия многие сельскохозяйственные предприятия Республики Беларусь внедрили в практику управления автоматизированные...

Практическое значение системы "Direct-costing" - Особенности системы "Direct-costing"