Направления по повышению эффективности использования основных фондов - Учет и контроль наличия и движения основных средств

Улучшение использования основных средств отражается на повышении финансовых результатов работы предприятия за счет: увеличения выпуска продукции и улучшения ее качества, снижение себестоимости продукции, повышение прибыли предприятия, рентабельности производства, отдачи созданного производственного потенциала.

Более полное использование основных фондов приводит к снижению потребностей в вводе новых производственных мощностей при изменении объема производства, а следовательно, к оптимальному использованию прибыли предприятия.

Эффективное использование основных средств означает ускорение их оборачиваемости, что в значительной мере способствует решению проблемы снижения разрыва в сроках физического и морального износа, ускорение темпов обновления основных фондов.

Успешное функционирование основных средств зависеть от того, насколько полно реализуется экстенсивные и интенсивные факторы улучшения их использования.

Экстенсивное улучшение использование основных фондов предполагает, что, с одной стороны, будет увеличение времени работы действующего оборудования в календарный период, а с другой - повышение удельного веса действующего оборудования в составе всего оборудования, имеющегося на предприятии.

Важнейшими направлениями увеличения времени работы оборудования являются:

- - снижение и ликвидация внутрисменных простоев оборудования путем повышения качества ремонтного обслуживания, своевременного обеспечения основного производства рабочей силой, сырьем, топливом, полуфабрикатами; - снижение целодневных простоев оборудования, повышение коэффициента сменности.

Важным фактором повышения коэффициента сменности работы оборудования является расширение многостаночного обслуживания и совмещение профессий. Проектирование совмещения профессий осуществляется с учетом занятости по основной и совмещаемой работе, степени загрузки оборудования и психофизиологических нагрузки у рабочего. При этом следует соблюдать основные требования : территориальную близость совмещаемых рабочих мест, общность предметов труда.

Таблица 38 - Варианты совмещения профессий

|

Основные профессии |

Наладчик |

Дежурный слесарь |

Дежурный электрик |

Контролер |

Смазчик |

Электронщик- Наладчик |

|

Производственный рабочий |

Х |

Х |

Х |

Х |

Х |

Х |

|

Наладчик |

- |

Х |

- |

Х |

Х |

- |

|

Слесарь |

Х |

- |

Х |

Х |

Х |

- |

|

Электрик |

Х |

Х |

- |

Х |

- |

Х |

Определяется коэффициент совмещения, характеризующий эффективность проектируемых совмещений :

К Совм = (51)

Где Т Совм - время работы исполнителя в течение рабочей смены на совмещаемой профессии, ч

F совм - сменный фонд рабочего времени, ч

- 1 Производственный рабочий:

- - наладчик КСовм =

- - дежурный слесарь КСовм =ч - контролер КСовм = ч

- смазчик КСовм = ч

- электронщик-наладчик КСовм= ч

В данной группе совмещаемых профессий наиболее оптимальным сочетанием является производственный работник-смазчик, так как величина коэффициента здесь наименьшая.

- 2 Наладчик:

- - дежурный слесарь КСовм = ч

- контролер КСовм = ч

- смазчик КСовм= ч

При данном совмещении наиболее эффектным является сочетание наладчик-дежурный слесарь.

- 3 Слесарь:

- - наладчик КСовм = ч - дежурный электрик КСовм = ч

- контролер КСовм = ч

- смазчик КСовм = ч

В данной подгруппе наиболее эффективным совмещением будет являться сочетание слесарь - дежурный электрик и слесарь-контролер.

- 4 Электрик:

- - наладчик КСовм = ч - дежурный слесарь КСовм = ч - контролер КСовм = ч

-электронщик-наладчик КСовм = ч

В этом случае оптимальным совмещением профессий можно назвать электрик-контролер.

Сокращение сверхплановых простоев в связи с высоким физическим износом может быть достигнуто путем замены оборудования. При пассивной замене производственный резерв для единицы і-той группы оборудования определяется по формуле:

ПР = 0,85* (1870 - ФT) (52)

Где ПР - производственный резерв для единицы оборудования

0,85 - коэффициент максимального использования внутрисменного времени

ФT - годовой фонд времени і-той группы оборудования с возрастной характеристикой, равной t

При замене оборудования возрастом 12 лет на аналогичную модель:

ПР = 0,85 * (1870-1549) =272 ч

При активной замене единицы оборудования наряду с производственным резервом пассивной замены обеспечивается условно дополнительный фонд времени работы более производительного оборудования ли резерв активной замены :

? Ф А = 1870 * ( П Н - П З) (53)

Где Пн, Пз - производительность новой и заменяемей модели

При активной замене производительность новой модели возросла до ПЗ =1,3

? ФА =1870 * (1,3 -1,0) = 561 ч

Общий резерв замены :

ПРЗ = ПР п + ? Ф а =272 +561 = 833ч

Основным фактором повышения эффективности использования основных фондов является уменьшение количества излишнего оборудования и быстрое вовлечение в производство не установленного. Омертвление большого количества основных средств снижает возможности прироста производства, ведет к прямым потерям овеществленного труда, вследствие длительного хранения оборудования часто приходит в негодность.

Данные рекомендации можно подтвердить расчетами эффективного фонда рабочего времени по формуле:

Ф Эф = 1870 * ( 2- ( 1 + Пт ) ) T - t пт (54)

Где ФЭф - годовой фонд времени единицы оборудования с возрастом t

ПТ - Доля ежегодных потерь эффективного фонда времени в результате проявления физического износа (0,02)

T - возраст единицы оборудования,

T ПТ - постоянная величина, отражающая количество первых лет эксплуатации, в течение которых оборудование может работать без сверхплановых простоев на ремонт (3 года)

Для единицы возрастом 10,15,17 лет годовой эффективный фонд времени соответственно составит:

Фэф = 1870 (2- (1+ 0,02) 10-3)=1552 ч

ФЭф = 1870 (2- (1+0,02)15-3) =1368 ч

ФЭф = 1870(2- (1+0,02)17-3) = 1236 ч

В то же время интенсивное улучшение использования основных средств предполагает повышение степени загрузки оборудования в единицу времени. Это может быть достигнуто при модернизации действующих машин и механизмов, установление оптимального режима их работы, которая предполагает повышение выпуска продукции без изменения состава основных средств, увеличения численности работающих, снижение расходов материальных ресурсов на единицу продукции. Данный прогноз можно подтвердить осуществив фотографию рабочего дня.(таблица 39)

Таблица 39 - Сводная таблица фонда рабочего времени

|

Рабочее время |

Фактическая суммарная продолжительность, Тф, мин |

В том числе перекрытие |

Нормируемая продолжительность, Тн, мин |

Лишние затраты времени, мин |

|

Подготовительно-заключительное время |

17 |

- |

8 |

9,0 |

|

Оперативное время |

372,5 |

368 |

4,5 | |

|

Время обслуживания рабочих мест |

15 |

8 |

7 | |

|

Время обслуживание рабочих мест (техническое) |

12 |

4 |

8,5 | |

|

Отдых |

2 |

- |

2 | |

|

Время непроизводи-тельной работы |

23,5 |

23,5 | ||

|

Время перерывов, вызванных нарушением нормального хода производственного процесса |

30,5 |

30,5 | ||

|

Время перерыров, связанных с нарушением трудовой дисциплины |

7 |

7 | ||

|

Общее время наблюдения, % |

100 |

17,8 | ||

|

Всего |

480 |

401,5 |

78,5 |

Сопоставлением данных фактического и нормативного баланса рабочего времени позволяет определить коэффициенты :

- возможного уплотнения рабочего дня:

К Упл = (ТНабл - (ТН П-з+ТН Оп + ТН Ом + ТН Отл) *100)/ ТНабл (55)

Где ТНаб- время наблюдения, мин

ТН П-з, ТН Оп, ТН Ом, ТН Отл -нормативные затраты времени соответственно на подготовительно-заключительные работы, оперативную работу, обслуживание рабочих мест, отдых, либо установленные самостоятельно

КУпл = (480*(8-368-35,5)/480)*100 = 17%

Итак, рабочий день можно уплотнить еще на 17 %

- возможного повышения производительности труда за счет устранения выявленных потерь времени:

КП. п = КУпл * 100 / (100-КУпл) (56)

КПп = (17*100) / (100-17) = 20,5 %

Интенсивность использования основных средств повышается также путем технического совершенствования орудий труда и улучшения технологии производства, ликвидации "узких мест" в производственном процессе, снижения сроков достижения проектной производительности техники, внедрение научной организации труда производства и управления, повышение квалификации и профессионального мастерства работающих.

Одним из важнейших направлений повышения эффективности использования основных средств является совершенствования их структуры. Поскольку увеличение выпуска продукции достигается только в ведущих цехах, то важно повысить их долю в общей стоимости объектов основных средств. Увеличение основных фондов вспомогательного производства ведет к повышению фодоемкости продукции, то есть непосредственного повышения выпуска продукции при этом не происходит. Но без пропорционального развития вспомогательного производства основные цехи не могут функционировать с полной отдачей, поэтому поиск оптимальной производственной структуры основных фондов на предприятии - важное направление их использования.

Также при расширении производства необходимо стремиться к снижению фондоемкости продукции, основными условиями которого являются повышение эффективности использования старого оборудования и своевременное освоение вновь введенных производственных мощностей

В перечне доходов и расходов предприятия амортизационный фонд, создаваемый за счет амортизационных отчислений, рассматривается как один из источников дохода предприятия с одной стороны, и как затратную составляющую - с другой стороны, так как его величина через списание на себестоимость, систему налогообложения и затраты на содержание активной части основных производственных фондов, оказывает влияние на конечный реальный источник денежных средств предприятия.

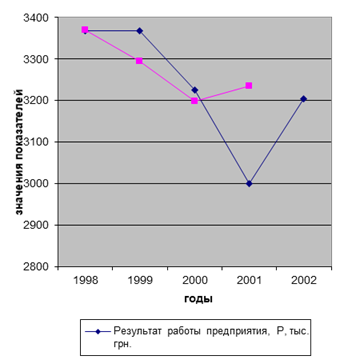

Итак, учитывая, что амортизация - комплексная часть финансово-экономической политики предприятия, тесно связанная с его состоянием и перспективой развития, необходимо выделить следующие основные направления совершенствования амортизационной политики с целью улучшения результатов работы предприятия:

- стремление к максимизации амортизационных отчислений, то есть результат работы предприятия это:

Р = ЧП + А > мах,

Где ЧП - чиста прибыль, тыс. грн;

А - амортизационные отчисления, тыс грн

Таблица 40 - Динамика результата работы предприятия

|

Показатели |

2003 |

2004 |

2005 |

2006 |

2007 |

|

Результат работы предприятия, Р, тыс. грн. |

3368,8 |

3368,1 |

3226,1 |

3000 |

3205,1 |

|

Чистая прибыль, тыс грн |

3,1 |

(2,5) |

(69,3) |

(197,7) |

(30,8) |

|

Амортизационные отчисления, тыс. грн |

3365,7 |

3370,6 |

3295,4 |

3197,7 |

3235,9 |

Рисунок 21 - Динамика результата работы предприятия

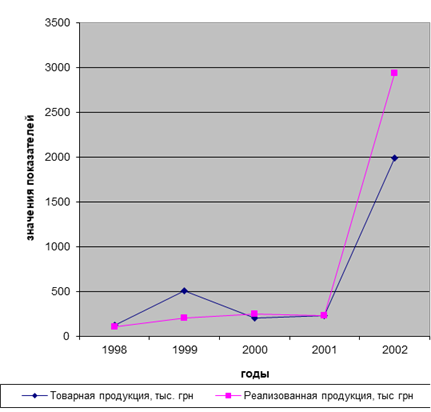

- повышение доли реализованных изделий в объеме товарной продукции, так как увеличение доли проданной продукции из числа изготовленной повышает результат деятельности;

Таблица 41 - Соотношение товарной и реализованной продукции

|

Показатели |

2003 |

2004 |

2005 |

2006 |

2007 |

|

Товарная продукция, тыс. грн |

122,0 |

504,2 |

207,4 |

230,5 |

1985,8 |

|

Реализованная продукция, тыс грн |

100,9 |

205,9 |

248,0 |

230,1 |

2935,4 |

Рисунок 22 - Динамика товарной и реализованной продукции

- - повышение величины рентабельности продаж; - увеличение скорости обновления основных фондов.

Таким образом, важнейшим направлением изменения политики руководства завода в отношении повышения эффективности использования основных средств являются:

- - освобождение предприятия от излишнего оборудования, машин; - своевременной и качественное проведение планового предупредительного ремонта и капитального ремонта; - приобретение высокоточного оборудования; - повышение уровня квалификации обслуживающего персонала; - своевременное обновление, особенно активной части, основных средств, с целью недопущения морального и физического износа; - повышение коэффициента сменности работы предприятия; - улучшение качества подготовки сырья и материалов к процессу производства; - повышение уровня механизации и автоматизации производства; - обеспечение централизации ремонтных служб предприятия; - повышение уровня концентрации, специализации и комбинирования производства; - внедрение новой техники и прогрессивной технологии - малоотходной, безотходной, энерго - и топливосберегающей; - совершенствования организации производства и труда с целью снижения потерь рабочего времени и простоев в работе машин и оборудования.

С целью повышения скорости и качества учета на предприятии необходимо ввести автоматизированный учет с использованием "! С - БУХГАЛТЕРИИ - Проф 7.7 для WINDOWS". "1С-БУХГАЛТЕРИЯ - Проф.7.7 для WINDOWS" является универсальной бухгалтерской программой. Особенности этой программы:

- - ведение синтетического и аналитического учетов относительно потребностей предприятия; - возможность ведения количественного многовариантного учета; - получение всей необходимой отчетности и разнородных документов по синтетическому и аналитическому учетам; - полная настроенность: возможность дополнить и изменить план счетов бухгалтерского учета, системы проводок, ведение аналитического учета, форм первичных документов, форм отчетности; - возможность автоматической печати первичных документов

Исходными данными для программы являются хозяйственные операции, которые вносятся в Журнал хозяйственных операций.

Программа "1-С - Бухгалтерия - Проф. 6.0 для Windows" позволяет вводить хозяйственные операции несколькими способами:

- - ручное введение операций; - использование типовых операций; - использование режима "документы и расчеты"

На основе введенных хозяйственных операций программа формирует отчетность по синтетическому учету и различные вспомогательные документы, в частности:

- - оборотно-сальдовую ведомость по счетам и субсчетам; - "шахматку" - анализ счета по итогам и корреспонденции данного счета с соответствующими счетами; - обороты по дебету и кредиту счета и соответствующие сальдо, а также обороты и сальдо по счетам за соответствующий период; - журнал и ведомость по счету; - сводные проводки - итоги с соответствующей корреспонденцией; - анализ счета по датам; - отчет по журналу операций - выборку проводок из журнал операций по определенным счетам, корреспонденции и другим признакам; - карточку счета и все проводки с этим счетом.

Программа может удерживать сведения за любой период времени.

Для ведения аналитического учета программа позволяет вводить неограниченное количество показателей объектов аналитического учета (субконто): по видам продукции, запасам, предприятиям, сотрудникам.

Все документы по аналитическому учету формируются в денежном, а если нужно, то и в натуральном выражении.

В частности выдаются такие документы:

- - оборотно-сальдовая ведомость, содержащая данные о сальдо и оборотах оп объектам учета; - карточка субконто, содержащая все проводки с данным объектом учета; - анализ счета по субконто - корреспонденции с разными счетами каждого объекта учета; - анализ субконто - сводка всех итогов по данным субконто; - обороты между субконто.

Кроме этого, программа дает возможность создавать отчеты произвольной формы, которые используют данные не только синтетического, но и аналитического учетов.

Автоматизированное решение задач по учету основных средств базируется на создании и ведении информационной базы о наличии основных средств, формируемых на основании инвентарной картотеки

Функция автоматизированного места бухгалтера по учету основных средств заключается в выполнении следующих системных учетно-контрольных операций:

- - .автоматизация документирования первичной информации; - оперативное управление, контроль за наличием и движением основных средств; - начисление амортизации; - выдача необходимой информации в печать.

Для обработки информации по учету основных средств целесообразно создавать трехуровневую систему автоматизации рабочего места бухгалтера. Технологический процесс обработки информации состоит из следующих этапов:

- - подготовка первичной информации; - создание инвентарной картотеки; - создание нормативно-справочной информации на момент внедрения; - создание набора данных движения основных средств; - проведение расчетов и внесение информации в хранимую базу; - расчет амортизации; - формирование информации для последующего использования; - проведение контроля и анализа результатной информации; - принятия управленческих решений по имеющейся информации; - перезапись информации в смежные автоматизированные рабочие места.

Управление работой автоматизированного рабочего места бухгалтера по учету основных средств и выбор функции осуществляется автономно в диалоговом режиме через головной модуль с использованием трех уровней управления системой.

Началом работы является настрой ка системы, формирование, корректировка нормативно-справочной информации, которая при решении задач по учету основных средств представляет следующий перечень.

- - Справочник предприятий - используют на тех предприятиях, где имеются отделения, филиалы, Он состоит из характеристики предприятия, кода вышестоящей организации, кода предприятия и его наименования, физического и юридического адреса, банковских реквизитов. - Справочник структурных подразделений - использует для формирования информации по структурным подразделениям, состоит код предприятия, код структурного подразделения, наименования структурного подразделения. - Справочник материально-отвественных лиц - необходим для формирования информации по материально-отвественным лицам, состоит подразделение, табельный номер, фамилия, имя, отчество. - Справочник хозяйственных операции - используется для формирования информации по кодам операций; - Справочник-календарь предназначен для формирования информации на необходимую дату; - Справочник бухгалтерских проводок - используют для автоматизированного формирования бухгалтерских проводок со структурой : код хозяйственной операции, корреспонденция счетов; - Справочник допустимой корреспонденции счетов используется для контроля и аудита корреспонденции счетов осуществленных операций на предмет правильности формирования корреспонденции счетов. - Справочник причин списания основных средств используется для заполнения актов на списания основных средств, а также для проведения анализа и принятия управленческих решений. - Справочник групп основных средств используется для учета соновных средств по установленным группам, а также для правильности начисления амортизации. - Справочник норм амортизации содержит перечень кодов норм амортизации и наименования подгрупп основных средств, к которым относится данная норма - Справочник счетов бухгалтерского учета предназначен для отражения хозяйственной операции на счетах бухгалтерского учета.

После формирования нормативно-справочной информации формируется инвентарная картотека основных средств путем ввода начальных остатков

Для формирования входной информации используют как операции движения основных средств на базе стандартных унифицированных форм, так и автоматизированное документирование входной информации путем формирования первичного документа различной формы.

Важное значение имеет обеспечение достоверности исходных данных, поэтому программное обеспечение автоматизированного рабочего места бухгалтера по учету основных средств обеспечивает автоматическое выявление ошибок вводимых данных и выдачу сообщений пользователю.

Программное обеспечение ввода и обработки первичного учета включает набор формализованных процедур, обеспечивающих:

- - ввод данных в соответствии со структурой первичного документа; - контроль вводимых реквизитов на основе принятых методов; - контроль машиночитаемого документа; - корректировку данных первичного учета; - алгоритмическую обработку показателей первичного учета; - организацию хронологической базы данных; - вывод на экран или печать данных первичного учета, введенных в обработку.

При формировании первичного документа и нормативно-справочной базы у пользователя имеется возможность модифицировать имеющиеся стандартные формы. При этом используется типовая форма, на основании которой пользователь формирует необходимую для работы форму первичного документа путем дополнения или корректировки. Для формирования первичного документа используется генератор печатных форм, обеспечивающий формирование необходимого первичного документа.

На автоматизированном рабочем месте по учету основных средств информационное обеспечение создается в виде локальной базы.

После ввода нормативно-справочной, первичной информации производятся расчет и отображение выходной информации.

Для аналитического учета основных средств автоматизированным путем ведется инвентарная картотека, в которой отображаются все необходимые данные для управления и учета данных. Бухгалтер на основе карточки имеет возможность проанализировать состояние основных средств, срок их службы, виды и сроки произведенных ремонтов, суммы начисленного износа, сроки и суммы переоценки основных средств, правильность начисления и отнесения на счета производственной деятельности амортизационных отчислений..

На основе первичных данных и нормативно-справочной информации, введенных в информационную систему, отображается информация о наличии и движении основных средств по подразделениям, материально-отвественным лицам, группам, видам и предприятию в целом. С этой целью формируются "Ведомость учета наличия основных средств", "Ведомость полностью изношенных основных средств", "Ведомость-опись инвентарных объектов". При проведении контроля можно получить данные в запросном режиме по предприятию, структурным подразделениям, материально-ответственным лицам, группам и видам основных средств, счетам бухгалтерского учета.

В числе ведомостей по приходу основных средств можно получить ведомости - реестры документов по отдельным выдам движения :поступлению, перемещению, изменению первоначальной стоимости.

Бухгалтер анализирует и выявляет неверно введенные данные, а также несвоевременность отражения записей в бухгалтерском учете. Автоматизированным путем выявляются ошибки при начислении амортизационных отчислений, а также правильность их отнесения на производственные счета. Бухгалтер может проанализировать или получить необходимый показатель информационной базы, просмотрев его значение за необходимый период.

Для прогнозирования бухгалтер проводит анализ фондоотдачи основных средств за определенный период и путем использования базы знаний формирует управленческие предложения.

Похожие статьи

-

Основными факторами повышения эффективного использовании основных средств является рациональное использование основных фондов и производственных...

-

В представленной работе приведена методика ведения учета основных средств на АО "Костанайские минералы". Освещены такие основные моменты учета как...

-

Согласно изложенной в первой части дипломной работы методике анализа эффективности использования основных средств осуществляется факторный анализ...

-

Особенностью структуры основных производственных фондов автомобильного транспорта является высокий удельный вес транспортных средств. Поэтому трудно...

-

Прежде чем произвести анализ эффективности использования основных фондов, рассмотрим анализ обеспеченности организации оборудованием и полноты его...

-

Итак, в ходе написания курсовой работы были раскрыты и поставленные задачи и вопросы. В первой части работы были тщательно изучены вопросы, связанные с...

-

Многочисленные процессы и явления окружающей реальности могут быть осмыслены с помощью анализа, то есть расчленения явления на составные части для...

-

Очевидно, что любое учреждение должно стремиться к повышению эффективности использования своих основных средств. Это является залогом увеличения...

-

В заключение анализа эффективности использования основных фондов ООО "Дилижанс" рассмотрим резервы увеличения объема оказываемых услуг и фондоотдачи. На...

-

Сущность и роль основных средств в повышении эффективности деятельности предприятия Производственно-хозяйственная деятельность предприятий обеспечивается...

-

В производственно-хозяйственной деятельности используются производственные фонды и фонды непроизводственного назначения. Авансированные для...

-

Задачи анализа использования основных средств Задачами анализа являются: - оценка динамики средств труда; - оценка состояния средств труда; - оценка...

-

Организация контроля и аудита наличия и движения основных средств Рыночные превращения в экономике Украины подталкивают к изучению опыта организации и...

-

Учет движения основных средств Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и...

-

Учет поступления ОС Основные средства ООО "Дилижанс" формируются в результате: * капитальных инвестиций (сооружения, изготовления, приобретения); *...

-

К анализу основных средств необходимо обращаться при изучении себестоимости продукции, распределения и использования прибыли, при анализе объема выпуска...

-

От степени использования основных фондов зависит объем производства продукции, прибыль предприятия и рентабельность производства. Основные фонды...

-

В организациях применяется единая типовая классификация основных средств, в соответствии с которой основные средства группируются по следующим признакам:...

-

Оборудование - наиболее активная часть основных средств. Возрастание его удельного веса считается прогрессивной тенденцией. В процессе анализа наряду с...

-

Введение - Учет и анализ состояния и эффективности использования основных средств на предприятии

Средства труда - станки, рабочие машины, передаточные устройства, инструмент и т. п., а материальные условия процесса труда - производственные здания,...

-

В РК министерством статистики и анализа установлена единая классификация основных средств, в соответствии с которой они делятся по отраслям народного...

-

Анализ состояния и движения ОС Состояние основных фондов и их эффективное использование прямо влияют на конечные результаты хозяйственной деятельности...

-

Прежде чем начать предпринимательскую деятельность, организация должна располагать имуществом, денежными и другими средствами. В совокупности они...

-

Заключение - Бухгалтерский учет, анализ и аудит основных средств предприятия

Целью дипломной работы "Бухгалтерский учет, анализ и аудит основных средств предприятия" является изучение существующей системы бухгалтерского учета...

-

Эффективное использование основных средств непосредственно связано с совершенствованием их структуры. Цель анализа - показать, как при одних и тех же...

-

Методика анализа движения основных средств - Бухгалтерский учет и анализ движения основных средств

Задачами анализа движения и использования основных средств бюджетной организации можно назвать: Определение обеспеченности предприятия и его структурных...

-

Проверка создания комиссии по приемке основных средств. В ходе проведения проверки приказа о создании комиссии по приемке основных средств не обнаружено....

-

Экономическая сущность, состав и характеристика ОС Любая фирма, вне зависимости от ее принадлежности к той или оной организационно-правовой форме,...

-

Основные производственные фонды в виде амортизационных отчислений в затратах на производство продукции занимают наибольший удельный вес, но являясь...

-

Экономическая сущность основных фондов, их состав и структура Состояние и использование основных средств - один из важнейших аспектов аналитической...

-

Заключение - Анализ эффективности использования основных средств

Эффективное использование всех видов ресурсов - факторов, снижение затрат и рост доходности являются основными задачами деятельности хозяйствующего...

-

Анализ эффективности использования основных средств - Учет основных средств

Производительность труда на предприятии и эффективность производства в большей мере зависят от эффективности использования основных производственных...

-

Сущность и методологические основы учета и использования основных средств Преобладающую часть материальных ресурсов в сельском хозяйстве составляют...

-

Понятие, классификация и оценка основных средств Основные средства - это совокупность материально-вещественных ценностей, используемых в качестве средств...

-

Эффективность использования основных фондов характеризует показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год (на уровне...

-

Для расчета влияния на фондоотдачу приведенных факторов используются данные таблицы 4. Таблица 4 составляется на основании показателей плана, форм 11,...

-

Движение основных средств связано с осуществлением с поступлением и выбытием основных фондов. Важнейшими характеристиками оборота основных фондов...

-

Основным показателем эффективности использования основных средств предприятия является фондоотдача: Другим показателем эффективности использования...

-

Расчет стоимости структуры амортизации и показателей эффективности использования основных производственных фондов предприятия Основные производственные...

-

Технико - экономические показатели ОАО ДЭМЗ "Сенсор" ОАО "Сенсор" - Дзержинский завод станочных узлов - был основан в 1976 году. Ранее предприятие...

Направления по повышению эффективности использования основных фондов - Учет и контроль наличия и движения основных средств