Бухгалтерская отчетность организации и ее нормативное регулирование в России - Финансовый учет

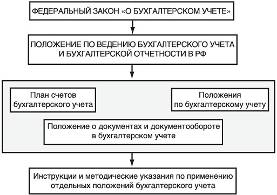

Нормативное регулирование бухгалтерского учета состоит в обеспечении доступа всем заинтересованным пользователям к информации, представляющей объективную картину финансового положения и результатов деятельности хозяйствующих субъектов, и сохранении стабильности развития системы бухгалтерского учета. Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Федеральный закон "О бухгалтерском учете", положения по бухгалтерскому учету - ПБУ), другие носят рекомендательный характер (План счетов бухгалтерского учета, методические указания, комментарии).

В зависимости от назначения и статуса нормативные документы целесообразно представить в виде следующей системы:

1-й уровень: законодательные акты, указы Президента и постановления Правительства Российской Федерации, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации;

Федеральным законом от 6 декабря 2011 г. № 402-ФЗ "О бухгалтерском учете".Обновлен в 2016 году

Второй уровень -- Положения по бухгалтерскому учету (российские стандарты), утверждаемые федеральными органами исполнительной власти, Правительством РФ. В настоящее время издано 22 Положения (стандарты) по бухгалтерскому учету.

- 3-й уровень: методические рекомендации (указания), инструкции, комментарии, письма Минфина Российской Федерации и других ведомств; 4-й уровень: рабочие документы по бухгалтерскому учету самого предприятия.

Законодательное регулирование бухгалтерского учета на территории Российской Федерации осуществляется системой нормативных актов, имеющих следующую иерархию.

Рис. 1. Схема законодательного регулирования бухгалтерского учета

Бухгалтерская отчетность организаций представляет собой совокупность данных, характеризующих финансовое положение организации, результаты деятельности и динамику их изменений. Отчетность составляется на основании данных бухгалтерского учета предприятия. В настоящее время утверждены и используются шесть форм отчетности:

Форма №1- Бухгалтерский баланс

Форма №2 - Отчет о прибылях и убытках

Форма №3 - Отчет об изменениях капитала

Форма №4 - Отчет о движении денежных средств

Форма №5 - Приложение к бухгалтерскому балансу

Форма №6 - Отчет о целевом использовании полученных средств

В состав бухгалтерской отчетности также должна включаться пояснительная записка и аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. В случае если организация самостоятельно приняла решение о проведении аудита бухгалтерской отчетности, аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, также может быть включено в состав бухгалтерской отчетности.

Состав, содержание, правила формирования и заполнения бухгалтерской отчетности организаций регулируются законодательством РФ, а именно: ПБУ 4/99 "Бухгалтерская отчетность организации", приказом Минфина №67н от 22.07.2003 г. "О формах бухгалтерской отчетности организации".

Основными формами бухгалтерской отчетности являются форма №1 (баланс) и формы №2 (отчет о прибылях и убытках). Формы №№3-5 раскрывают информацию, содержащуюся в формах 1-2.

Бухгалтерский баланс характеризует финансовое положение организации по состоянию на отчетную дату. Он раскрывает информацию об активах предприятия и источниках их образования (пассивах).

Отчет о прибылях и убытках должен характеризовать финансовые результаты деятельности организации за отчетный период.

Отчет об изменениях капитала раскрывает информацию об увеличении и уменьшении уставного, резервного и других составляющих капитала хозяйственных товариществ и обществ.

Отчет о движении денежных средств характеризует изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности.

Приложение к бухгалтерскому балансу и отчету о прибылях и убытках должно раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении.

В бухгалтерскую отчетность должны включаться показатели, необходимые для формирования достоверного и полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Организация может представлять дополнительную информацию к бухгалтерской отчетности, если она будет полезной для заинтересованных лиц при принятии экономических решений.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно.

По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года - отчетный и предшествующий отчетному. Бухгалтерская отчетность составляется на русском языке в валюте Российской Федерации (рублях).

Похожие статьи

-

Малому предприятию, находящемуся на общем режиме налогообложения, следует формировать бухгалтерскую отчетность в соответствии с едиными методологическими...

-

Финансовый результат является оценочным показателем и выражает экономическую эффективность деятельности сельскохозяйственного предприятия. Этот...

-

В результате своей деятельности любое предприятие осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое...

-

Отражение финансового результата, в годовой бухгалтерской отчетности - Учет прибыли на предприятии

Завершая финансовый год, организации определяют финансовые результаты своей деятельности, составляют бухгалтерскую отчетность, а также проводят ряд...

-

Состав и классификация объектов учета, формирующих финансовые результаты предприятия В экономической литературе рассматривались самые различные аспекты...

-

Понятие, состав бухгалтерской отчетности и общие требования к ней Отчетность представляет собой систему показателей, отражающих результаты хозяйственной...

-

Понятие, классификация и требования предъявляемые к отчетности в современных экономических условиях Бухгалтерская отчетность это единая система данных об...

-

Составление отчетности - завершающий этап учетного процесса. В отчетности предприятия содержатся совокупные сведения о результатах...

-

Финансовая отчетность -- совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и...

-

Финансовый бухгалтерский учет Финансовые результаты деятельности организации являются важными показателями ее экономической эффективности, на основе...

-

В законе о бухгалтерском учете и финансовой отчетности определены основные цели бухгалтерского учета и финансовой отчетности: -- обеспечение субъекта, а...

-

Информация о хозяйственных операциях, произведенных экономическим субъектом за определенный период времени, обобщается в соответствующих учетных...

-

Правильность составления финансовой отчетности Для своевременного и качественного составления баланса и других форм отчетности бухгалтерия должна...

-

В данном пункте необходимо выяснить, каким образом регулируется составление и представление отчетности, каким документам отдается приоритет, а какие...

-

В настоящее время в России сложилась четырехуровневая система регулирования учета и отчетности, на формирование которой огромное влияние оказали...

-

Законодательство России о бухгалтерском учете устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в...

-

Вся информация, касающаяся бухгалтерского учета, доступна управленцам. Однако, большой объем финансовой отчетности компании используется "посторонними"...

-

Отчетность МУСП "Монумент" - Организация бухгалтерского учета и отчетности на малых предприятиях

Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и размещения хозяйственных средств, а с другой - источников их...

-

Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности и...

-

Нормативно-правовое регулирование бухгалтерского учета материалов Система нормативного регулирования бухгалтерского учета - это совокупность нормативных...

-

Роль международных стандартов финансовой отчетности в организации управленческого учета

Роль международных стандартов финансовой отчетности в организации управленческого учета В статье рассматриваются вопросы применения принципов и...

-

Финансовый результат - это экономический итог хозяйственной деятельности предприятия, выраженный в денежной форме. Он выражается приростом или...

-

Порядок составления бухгалтерских отчетов Организация вправе принять решение о представлении бухгалтерской отчетности по установленным формам...

-

Заключение - Бухгалтерская финансовая отчетность

В рыночной экономике бухгалтерская отчетность играет весьма важную роль, поскольку выступает в качестве одного из основных источников информации для...

-

Основы финансовой отчетности - Основы и принципы бухгалтерскского учета

Финансовая отчетность представляет собой информацию о финансовом положении, результатах деятельности и изменениях в финансовом положении организаций. Под...

-

Формы бухгалтерской отчетности - Финансовая отчетность на предприятии

Финансовая (бухгалтерская) отчетность - это совокупность форм отчетности, составленных на основе данных финансового учета с целью представления...

-

Отчет о прибылях и убытках (форма №2) относятся к числу основных форм бухгалтерской отчетности коммерческих организаций. Он дает представление о...

-

Заключение - Сущность годовой бухгалтерской финансовой отчетности

Бухгалтерская отчетность является "зеркалом" любой организации. По ней можно судить об изменениях, происходящих с активами и обязательствами, доходами и...

-

Законодательно-нормативное регулирование учета финансовых результатов от основных видов деятельности Учет финансовых результатов является центральным и...

-

Экономическая сущность, значение и состав бухгалтерской отчетности организации Для оценки финансового положения организации и результатов хозяйственной...

-

Структура бухгалтерской годовой отчетности - Сущность годовой бухгалтерской финансовой отчетности

При составлении и представлении бухгалтерской отчетности необходимо руководствоваться Федеральным законом № 402-ФЗ от 6 декабря 2011 г. "О бухгалтерском...

-

Введение - Сущность годовой бухгалтерской финансовой отчетности

Одним из важнейших условий функционирования экономики, ее элементов в виде хозяйствующих субъектов, инфраструктуры и органов исполнительной власти...

-

Элементами формируемой в бухгалтерском учете информации о финансовом положении организации, которые отражаются в Бухгалтерском балансе, являются: -...

-

Понятие бухгалтерской отчетности. Состав отчетности и предъявляемые к ней требования В условиях рыночной экономики бухгалтерская отчетность хозяйствующих...

-

Бухгалтерский учет, а, следовательно, и организация финансово-экономической работы в ООО "Вудвилль" ведется бухгалтерским коллективом, который...

-

Требования, предъявляемые к бухгалтерской отчетности - Бухгалтерская финансовая отчетность

бухгалтерский учет финансовая отчетность налог Бухгалтерская отчетность организаций должна отвечать следующим основным требованиям: достоверность,...

-

Бухгалтерский учет и финансы - Бухгалтерская и статистическая отчетность ДРСУ № 6 г. Калачинска

Бухгалтерский учет в ГП "ДРСУ № 6" представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе,...

-

В соответствии с частью 1 статьи 14 Федерального закона, Бухгалтерского учета N 402-ФЗ годовая бухгалтерская (финансовая) отчетность состоит из...

-

Повышение качества информации, формируемой в бухгалтерской отчетности Современный бухгалтерский учет представляет собой информационную систему, на основе...

-

Введение международных стандартов финансовой отчетности является важнейшим шагом обеспечения информационной инфраструктуры рынка капитала в России,...

Бухгалтерская отчетность организации и ее нормативное регулирование в России - Финансовый учет