Порядок внесения исправлений по результатам инвентаризации - Исправление ошибок и нарушений, выявленных в ходе инвентаризации

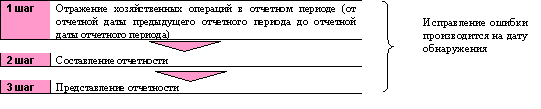

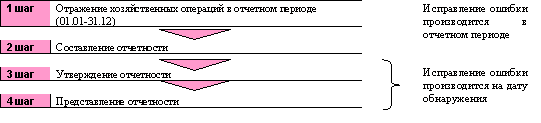

Порядок исправления ошибок, выявленных по результатам инвентаризации, зависит от того, к какому периоду относятся выявленные ошибки и отклонения. В ряде случаев исправление ошибок затрагивает только данные бухгалтерского учета. Но возможны ситуации, когда внесение исправлений затрагивает и бухгалтерскую отчетность. Следует отметить, что обнаружение и исправление ошибки не влияет на данные бухгалтерской отчетности в том случае, когда отчетный период - месяц и ошибка в нем и обнаружена. В других случаях, когда промежуточная (месячная и квартальная) отчетность уже составлена, ошибка исправляется на дату ее обнаружения. Специфической особенностью годовой бухгалтерской отчетности является необходимость ее утверждения. Порядок исправления ошибки на этом этапе зависит от того, обнаружена она до момента утверждения отчетности или после него. В общем виде это можно представить графически.

I. Промежуточная бухгалтерская отчетность

Рисунок. Порядок внесения исправлений в промежуточной бухгалтерской отчетности

II. Годовая бухгалтерская отчетность

Рисунок. Порядок внесения исправлений в годовой бухгалтерской отчетности

Бухгалтерская справка

На основании документа, фиксирующего обнаружение ошибки, составляется бухгалтерская справка либо бухгалтерская справка-расчет, которые являются первичными учетными документами и служат основанием для отражения исправления в бухгалтерском учете. Типовых форм данных документов нет. С учетом требований отечественного законодательства к первичным учетным документам бухгалтерская справка и бухгалтерская справка-расчет должны содержать все обязательные реквизиты первичного учетного документа (наименование, номер документа, дату и место его составления и др.) (ст. 9 Закона Республики Беларусь от 18.10.1994 № 3321-XII О бухгалтерском учете и отчетности).

Содержание бухгалтерской справки можно условно разделить на три части:

- вводную;

- аналитическую;

- итоговую.

Во вводной части указывается наименование документа (бухгалтерская справка либо бухгалтерская справка-расчет), ее номер, дата и место составления, заголовок (об ошибке в бухгалтерском учете и отчетности; об ошибке в налоговом учете; об ошибке в бухгалтерском учете и др.); кем она составлена (бухгалтером, старшим бухгалтером, экономистом и т. п.).

В аналитической части содержится информация о:

- факте обнаружения ошибки, причинах ее возникновения и сути нарушения;

- периоде, в котором была допущена ошибка;

- данных, которые были искажены (данные бухгалтерского и (или) налогового учета и отчетности).

Если ошибка выявлена внешним проверяющим, то дается ссылка на документ (акт проверки (ревизии), аудиторское заключение), в котором это нарушение зафиксировано.

Практика аудиторских проверок показывает, что будет уместным приложить к составленной бухгалтерской справке ксерокопии первичных учетных документов, связанных с совершением и исправлением ошибки. Если исправление ошибки сопровождается большим расчетом (перерасчетом), то он также может прилагаться (при этом в тексте бухгалтерской справки дается только ссылка на него).

Итоговая часть содержит указания на порядок исправления ошибки. В этой части приводятся исправительные записи.

В ряде случаев по материалам инвентаризации необходимо произвести расчет, а уже затем определить результат для отражения в бухгалтерском учете. В этом случае составляется бухгалтерская справка-расчет. Структура справки-расчета аналогична структуре бухгалтерской справке, однако в аналитической части дополнительно приводится расчет.

Похожие статьи

-

Проверить правильность и полноту отражения в бухгалтерском учете фактов хозяйственной жизни позволяет проведение инвентаризации. При этом в ходе ее...

-

Основная задача инвентаризации готовой продукции - проверить соответствие ее фактического наличия на складе учетным документам. В ходе проведения...

-

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности, перед составлением годового отчета организация обязательно должна...

-

В Правиле (стандарте) №5 "Аудиторские доказательства" установлены единые требования к количеству и качеству доказательств, которые аудиторская...

-

Проверка финансовых результатов - Порядок аудита финансовых результатов на предприятии

С целью подтверждения достоверности данных бухгалтерской отчетности организации, как правило, прибегают к услугам аудиторов. В соответствии с Федеральным...

-

Документирование хозяйственных операций Студент должен знать: - значение бухгалтерских документов Студент должен уметь: - составлять бухгалтерские...

-

Согласно п. 16 Положения по ведению бухгалтерского учета, внесение исправлений в кассовые и банковские документы не допускается. Поэтому при обнаружении...

-

Ошибки и мошенничество - Сущность, цель и виды аудита

Ошибки, пропуски и другие отклонения в документах (первичных документах, учетных регистрах, отчетах), отклонения от правильного ведения учета могут быть...

-

Краткая характеристика ООО "Инструмент 23" Данное предприятие по организационно-правовой форме является обществом с ограниченной ответственностью....

-

Заключение - Порядок проведения аудиторской проверки нематериальных активов

Основным документом, регламентирующим порядок учета нематериальных активов, является Положение по бухгалтерскому учету "Учет нематериальных активов" ПБУ...

-

Порядок отражения хозяйственных операций в учете - Бухгалтерское дело

В соответствии с законодательством ответственность за организацию бухгалтерского учета в организации и соблюдение законов при выполнении хозяйственных...

-

Документация и инвентаризация - Принципы бухгалтерского учета

1. Бухгалтерский учет - документально обоснованный учет, так как записи в учете должны быть сделаны на основе первичного документа. Документ - это...

-

Инвентаризация денежных средств, порядок проведения и документального оформления Порядок проведения инвентаризации денежных средств в кассе и на счетах в...

-

Порядок проведения инвентаризации - Бухгалтерский учет на сельскохозяйственных предприятиях

Одним из наиболее важных разделов при формировании учетной политики является раздел, регламентирующий проведение инвентаризаций на сельскохозяйственном...

-

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию материалов, в ходе...

-

На должностных лиц организации возлагается административная ответственность, установленная ст. 15.11 Кодекса административных правонарушений РФ. Согласно...

-

Заключение - Порядок аудита финансовых результатов на предприятии

Получение прибыли является основной целью предпринимательской деятельности организаций, занятых во всех отраслях народного хозяйства и независимо от...

-

Механизм проведения инвентаризации имущества и финансовых обязательств определен в Методических указаниях N 49. Это основной регулирующий документ при...

-

Бухгалтерская отчетность - это завершающий этап учетного процесса. Предприятие обязано составлять бухгалтерскую отчетность на основе данных...

-

Планирование проверки Одной из задач бухгалтерского учета является формирование полной и достоверной информации о деятельности организации и ее...

-

В ЗАО ННК существует 2 отдела. Отдел по оплате труда и расчету с поставщиками и подрядчиками. И второй по учету основных средств. Распределение работы...

-

ИНВЕНТАРИЗАЦИЯ ОС И ОТРАЖЕНИЕ В УЧЕТЕ ЕЕ РЕЗУЛЬТАТОВ. - Шпаргалки по предмету "Бухгалтерский учет"

Движение ОС может происходить в рез-те инвентаризации. Инвентаризация - Это один из элементов бух. учета, обеспечивающий достоверность учетных данных...

-

Под отчетностью понимают систему итоговых показателей, комплексно характеризующих финансово - хозяйственную деятельность предприятия за истекший период....

-

Бухгалтерский учет ТСЖ "6/19" представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе,...

-

Учет наличия и движения готовой продукции Основной целью предпринимательской деятельности (в соответствии со статьей 85 Гражданского Кодекса КР) является...

-

Анализ аудиторской практики свидетельствует, что типичными ошибками, которые выявляются в ходе проверки операций по учету готовой продукции и товаров,...

-

При заполнении учетных регистров возможны ошибки. Ошибки возникают по разным причинам: вследствие халатности работника неисправности вычислительной...

-

В ООО "Шексна-Логистик" согласно приказа об учетной политике, в финансово-хозяйственной деятельности предприятия применяется журнально-ордерная форма...

-

Открытое акционерное общество "Пивоваренная компания "Балтика" учреждено Комитетом по управлению городским имуществом мэрии Санкт-Петербурга в...

-

Нормативно - правовое регулирование учета основных средств Основными нормативными документами, регулирующими порядок ведения бухгалтерского учета по...

-

Нормативно-правовое регулирование бухгалтерского учета осуществляется органами государственного управления путем издания нормативно-правовых актов....

-

Порядок и сроки приема товаров по количеству, качеству и комплектности и его документального оформления регулируются действующими техническими условиями...

-

Рассмотрим основные этапы аудиторской проверки ОС: 1. Осуществить оценку сохранности и наличия основных средств. При проведении аудита сохранности...

-

Нормативное регулирование бухгалтерской отчетности в РФ В настоящее в России сложилась четырехуровневая система регулирования учета и отчетности, на...

-

Подводя итог проведенной аудиторской проверке финансовых результатов, можно сформировать аудиторское заключение. В ходе обязательного аудита все действия...

-

Документирование хозяйственных операций - Виды документов в бухгалтерском учете

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными...

-

Методика проведения аудиторской проверки - Порядок аудита финансовых результатов на предприятии

Целью проверки финансовых результатов является установление соответствия применяемой предприятием методики учета операций по формированию и использованию...

-

Теоретические основы аудита финансовых результатов Детальная аудиторская проверка правильности определения финансовых результатов хозяйственной...

-

Поскольку основной целью аудита является установление достоверности бухгалтерской отчетности, планируя аудиторскую проверку необходимо установить...

-

Учет отклонений при инвентаризации товаров отгруженных - Учет результатов инвентаризации

Если в договоре между торговой организацией и покупателями предусмотрен особый порядок перехода права собственности на товар (например, после оплаты, на...

Порядок внесения исправлений по результатам инвентаризации - Исправление ошибок и нарушений, выявленных в ходе инвентаризации