Б - Бухгалтерские термины и определения

Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки (далее - пояснения к бухгалтерскому балансу и отчету о прибылях и убытках), а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках раскрывают информацию в виде отдельных отчетных форм (отчет о движении денежных средств, отчет об изменениях капитала и др.) и в виде пояснительной записки (ПБУ 4/99).

По составу, объему числовых показателей и периоду составления различают промежуточную и годовую бухгалтерскую отчетность. К промежуточной относится месячная и квартальная бухгалтерская отчетность.

Бухгалтерская служба - структурное подразделение организации, на которое возложены функции ведения учетной работы.

Руководители организации могут в зависимости от объема учетной работы:

- А) учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером; Б) ввести в штат должность бухгалтера; В) передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту; Г) вести бухгалтерский учет лично (ФЗ).

Варианты, предусмотренные в пп. б), в) и г), рекомендуются для организаций, относящихся по законодательству Российской Федерации к субъектам малого предпринимательства, и для некоммерческих организаций.

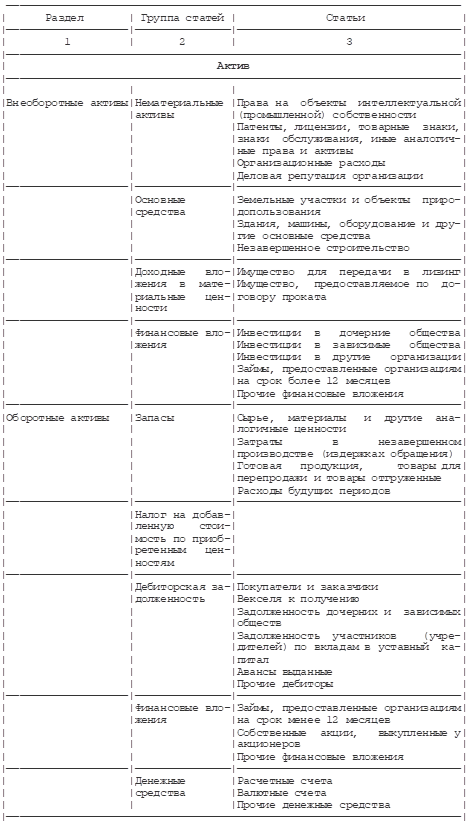

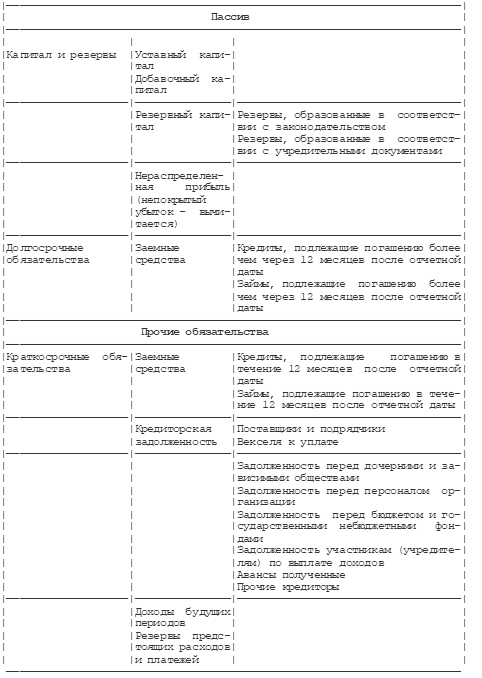

Бухгалтерский баланс - одна из составляющих бухгалтерской отчетности, формируемой организацией. Элементами формируемой в бухгалтерском учете информации о финансовом положении организации, которые отражаются в бухгалтерском балансе, являются активы, обязательства и капитал (Концепция).

Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату и содержать следующие числовые показатели (ПБУ 4/99):

По времени составления бухгалтерские балансы подразделяют на вступительные, текущие, санируемые, ликвидационные, объединительные и разделительные, каждый из которых имеет отличные от других номенклатуру статей и методы их оценки.

Бухгалтерский учет - упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Основные задачи бухгалтерского учета:

Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости (Положение).

Для решения указанных задач бухгалтерский учет выработал определенный метод, включающий следующие элементы: 1) инвентаризация - фиксируется наличие учетных объектов; 2) документация - отражает хозяйственные операции; 3) счета - рубрики, по которым регистрируются данные о хозяйственных операциях; 4) двойная запись - принцип регистрации фактов хозяйственной деятельности посредством корреспонденции счетов; 5) бухгалтерский баланс - отчетная форма, дающая представление о финансовом положении организации; 6) оценка - денежное выражение стоимости учетного объекта; 7) калькуляция - исчисление стоимости процессов, связанных с производством и продажей учетных объектов; 8) отчетность - набор итоговых форм, позволяющих оценить хозяйственную деятельность организации за определенный период.

Похожие статьи

-

Дать определение бухгалтерскому учету - Основы бухгалтерского учета

Бухгалтерский учет представляет собой систему непрерывного, сплошного и документально обоснованного и взаимосвязанного отражения в денежном выражении...

-

Определение бухгалтерской отчетности Бухгалтерская отчетность - единая система об имущественном и финансовом положении организации и о результатах ее...

-

Бухгалтерские термины и определения

Адреса представления бухгалтерской отчетности. Все организации представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами...

-

Финансовый бухгалтерский учет Финансовые результаты деятельности организации являются важными показателями ее экономической эффективности, на основе...

-

Бухгалтерскую отчетность можно рассматривать, как процесс подготовки информации о хозяйствующем субъекте, которая может быть полезной при принятии...

-

Состав годовой бухгалтерской отчетности российских организаций, как единой системе данных об их имущественном и финансовом положении, и результатах...

-

Введение - Бухгалтерский учет на предприятии

Бухгалтерский учет - упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации...

-

Бухгалтерская состоит из образующих единой целое бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки, а также...

-

Вся информация, касающаяся бухгалтерского учета, доступна управленцам. Однако, большой объем финансовой отчетности компании используется "посторонними"...

-

Состав бухгалтерской отчетности. Нормативно-методическую базу составления и раскрытия информации в бухгалтерской отчетности составляют следующие...

-

В целях организации бухгалтерского учета и отчетности, налогового учета, а также обеспечения заинтересованных лиц полной и достоверной информацией о...

-

Информация о хозяйственных операциях, произведенных экономическим субъектом за определенный период времени, обобщается в соответствующих учетных...

-

Сущность, цели и задачи бухгалтерской отчетности Информация о хозяйственных операциях, произведенных экономическим субъектом за определенный период...

-

Введение - Бухгалтерская финансовая отчетность

В результате своей деятельности любое предприятие осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое...

-

Согласно Федеральному закону "О бухгалтерском учете" ответственность за организацию бухгалтерского учета на малых предприятиях, соблюдение...

-

Содержание отчета о прибылях и убытках - Составление бухгалтерской отчетности

Форма №2 "Отчет о прибылях и убытках" содержит сведения о текущих финансовых результатах деятельности организации за отчетный период. Здесь показаны...

-

Бухгалтерский баланс как основная форма в системе отчетности - Бухгалтерский баланс

В современных экономических условиях информация, которую содержит бухгалтерская отчетность, является одним из важнейших инструментов управления...

-

Бухгалтерский учет и финансы - Бухгалтерская и статистическая отчетность ДРСУ № 6 г. Калачинска

Бухгалтерский учет в ГП "ДРСУ № 6" представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе,...

-

Формы бухгалтерской отчетности разрабатываются организациями с учетом рекомендуемых образцов форм в приказе МФ РФ от 22 июля 2003г. № 67н (ред. от...

-

В результате своей деятельности любое предприятие осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое...

-

Требования, предъявляемые к бухгалтерской отчетности - Бухгалтерская финансовая отчетность

бухгалтерский учет финансовая отчетность налог Бухгалтерская отчетность организаций должна отвечать следующим основным требованиям: достоверность,...

-

Основополагающие принципы бухгалтерского учета, критерии их формирования и влияние на учетный процесс В условиях сложных проблемных этапов экономического...

-

Заключение - Бухгалтерская финансовая отчетность

В рыночной экономике бухгалтерская отчетность играет весьма важную роль, поскольку выступает в качестве одного из основных источников информации для...

-

История и сущность бухгалтерского учета Термин "бухгалтерский учет" происходит от немецкого Buchhalter - бухгалтер, то есть, человек, который ведет учет....

-

Заключение - Основные цели бухгалтерского учета

Бухгалтерская отчетность Как элемент метода бухгалтерского учета является завершающим этапом учетного процесса. Отчетностью согласно ПБУ "Бухгалтерская...

-

Формы бухгалтерской отчетности - Финансовая отчетность на предприятии

Финансовая (бухгалтерская) отчетность - это совокупность форм отчетности, составленных на основе данных финансового учета с целью представления...

-

Предмет и метод бухгалтерского учета

В соответствии с Федеральным законом "О бухгалтерском учете" от 21.11.1996 г. N 129-ФЗ (в редакции от 23.07.1998 г.) бухгалтерский учет представляет...

-

Первичные бухгалтерские документы их обязательные реквизиты - Бухгалтерский баланс

Основанием для записей в регистрах бухгалтерского учета являются первичные документы. Первичные документы принимаются к учету, если они составлены по...

-

Правильность составления финансовой отчетности Для своевременного и качественного составления баланса и других форм отчетности бухгалтерия должна...

-

Отчет о прибылях и убытках (форма №2) относятся к числу основных форм бухгалтерской отчетности коммерческих организаций. Он дает представление о...

-

В законе о бухгалтерском учете и финансовой отчетности определены основные цели бухгалтерского учета и финансовой отчетности: -- обеспечение субъекта, а...

-

Актуальность темы исследования. Прибыль для отдельного хозяйствующего субъекта является источником его развития и процветания. Поэтому деятельность...

-

Данные отчетности используется внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой...

-

Понятие, классификация и требования предъявляемые к отчетности в современных экономических условиях Бухгалтерская отчетность это единая система данных об...

-

Введение - Процедура бухгалтерского учета на предприятии ООО "Фруктайм"

Бухгалтерский учет -- упорядоченная система сбора, измерения, регистрации, обработки и получения информации в денежном выражении об имуществе,...

-

Составление отчетности - завершающий этап учетного процесса. В отчетности предприятия содержатся совокупные сведения о результатах...

-

Заключение - Бухгалтерский баланс и его основные статьи

На основании материала, изложенного в курсовой работе, можно сделать вывод, что основным источником для анализа финансового состояния предприятия и...

-

Бухгалтерский баланс, как форма в системе отчетности Развитие рыночных отношений, международные, хозяйственные и финансовые связи выдвинули в число...

-

Особенности бухгалтерского баланса

Оценка -- это способ перевода учетных объектов из натурального измерителя в денежный. При оценке статей бухгалтерского баланса организации должны...

-

Экономическая сущность, значение и состав бухгалтерской отчетности организации Для оценки финансового положения организации и результатов хозяйственной...

Б - Бухгалтерские термины и определения