Понятие, общая характеристика и сущность межбанковских корреспондентских отношений

1. Понятие межбанковских корреспондентских отношений, их виды

Корреспондентские отношения в самом широком смысле слова -- это формы сотрудничества между банками, которые основываются на корректном, добросовестном и согласованном выполнении взаимных поручений, а также взаимном представлении различных форм информации.

Межбанковские корреспондентские отношения включают в себя различные формы и виды сотрудничества между банками, основанные на осуществлении банками платежей и расчетов по поручению друг друга.

Корреспондентские отношения между банками - это договорные отношения, согласно которым один банк (корреспондент) держит депозиты, принадлежащие другим банкам ( респондентам) и осуществляет операции по счету банка-респондента (корреспондентскому счету) в соответствии с договором на установлении корреспондентских отношений.

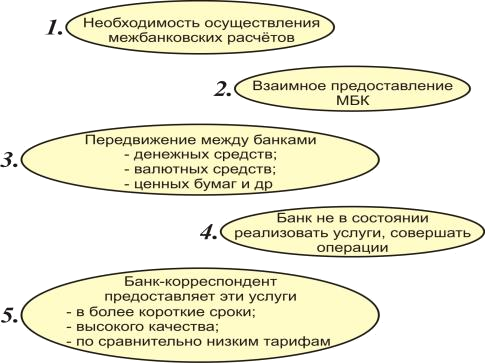

Корреспондентские отношения могут устанавливаться между банками одной страны, а также между банками разных стран. Однако особое значение они приобретают при необходимости осуществления международных операций.

Уровни корротношений между банками.

- 1. Центральный банк страны-- Центральные банки иностранных государств. 2. Центральный банк страны-- коммерчесие банки, в т. ч. иностранных государств. 3. Коммерчесие банки страны -- коммерчесие банки, в т. ч. иностранных государств.

Предпосылки и необходимость установления корреспондентских отношений между банками.

Согласно действующему законодательству РБ межбанковские расчеты, проводимые белорусскими банками, осуществляются в централизованном порядке, и, следовательно установление корротношений между коммерческими банками и НБ РБ и открытие банками в НБ РБ корсчетов является обязательным.

Ряд расчетов проводится банками-резидентами в децентрализованном порядке -- внешнеэкономические отношения и движение валютных средств. Для осуществления этих расчетов используются прямые корреспондентские счета, которые банки открывают друг у друга.

Иностранные банки могут открывать счета в белорусских банках как в инвалюте так и в белорусских рублях.

Корреспондентские отношения бывают 2-х видов:

Без открытия корсчетов.

С открытием корсчетов.

Поддержание корреспондентских отнощений без открытия корсчетов позволяет банкам получать информацию от банка-корреспондента:

- - о финансовом состоянии региона; - о финансовом состоянии того или иного банка, фирмы; - о рейтингах банков региона; - о законодательном и правовом поле страны и региона; - обмениваться годовыми отчетами деятельности банков-корреспондентов и т. д.

Данный тип корротношений называется "корреспондент без счета" и реализуется посредством осуществления операций через счета в третьих банках-корреспондентах.

Например: ОАО "Белвнешэкономбанк" поддерживает корротношения с 900 банками в 86 странах мира.

Корреспондентский счет -- это счет одного банка открытый в другом банке, на котором отражаются платежи, проведенные последним по поручению и за счет первого банка на основании заключенного между двумя банками договора.

Корронтношения с открытием корсчета предполагают открытие корсчетов как на взаимной основе, так и в одностороннем порядке.

Банки могут открывать друг у друга один или несколько корсчетов. Коррсчета открываются и ведутся в разрезе отдельных иностранных валют. Возможно открытие мультивалютных счтов.

Корреспондентские счета могут быть 2-х видов.

Исходными и решающими являются движения по счетам типа ЛОРО, а операции по счетам типа НОСТРО, являются зеркальным отражением их.

Коррсчета, открытые в банке на имя другого (в. т. ч. иностранного банка).

Тип "ЛОРО", отражается а пассиве баланса банка. "Их счет у нас".

Коррсчета банков, открытые в других банках (в. т. ч. в иностранных банках).

Тип "НОСТРО", отражается в активе баланса банка. "Наш счет у них".

Каждый банк должен располагать необходимым и достаточным количеством счетов в других банках, постоянно оптимизировать свою коррсеть. Самая существенная оптимизация корсети белорусских банков произошла в 1999-2000 году, когда с 1.01.1999г. на территории 12 европейских стран была введена новая валюта евр, и как следствие банки сократили "оптимизировали" свои корсчета в европейских банков (т. к. исчезли марки, франки лиры и др. валюты.

Принцип экономической целесообразности выражается в золотом правиле управления корсчетами типа НОСТРО -- "как можно меньше счетов, как можно меньше остатков.

Порядок и требования банков к установлению международных межбанковских корреспондентских отношений.

В основе выбора банка-корреспондента лежат 2 основных критерия

- -критерий риска - критерий доходности.

При высоком критерии риска страны, критерий доходности не рассматривается. Решающее значение придается критериям риска, т. к. приоритет получения дохода не должен быть выше приоритета сохранности средств, т. к. это средства в большинстве своем -- средства клиентов.

Критерий риска страны.

Критерий риска финансовой надежности банка.

Страновой риск -- это экономические, политические, суверенные и др. риски, которые проявляются в следующих видах рисков:

Риск конвертируемости -- сложности которые возникают с конвертацией валюты в иную валюту кроме национальной и как следствие затруднения с управлению средствами.

Риск невозможности репатриации полученной прибыли.

Риск трансферабельности платежа -- угроза эмбарго на перевод денег из страны. Различные валютные ограничения на импортные переводы и платежи.

Критерий риска банка подразумевает риск финансовой надежности банка.

1. Критерий стоимости операций.

Предполагает анализ тарифов комиссионного вознаграждения банка-корреспондента за проводимые операции и сопутствующие расходы.

2. Критерий условия ведения счетов.

Стоимость открытия счета.

Стоимость ведения счета (независимо от объема проводимых операций).

Условия начисления процентов (процентная ставка, минимальный баланс для ее начисления, периодичность начисления).

3. Критерий скорости проведения операций

Срок исполнения платежей (крайний срок с датой валютирования в тот же день)

3. Открытие, ведение и обслуживание корреспондентского счета в иностранном банке

Масштаб коррсчети ЛОРО, чам она больше, тем быстрее проводятся платежи в рамках олного банка, без использования внешней коррсети НОСТРО.

По счетам типа "ЛОРО" поступления отражаются по КРЕДИТУ, а списание по ДЕБЕТУ. По счетам типа "НОСТРО" поступления отражаются по ДЕБЕТУ, списание -- по КРЕДИТУ.

Дата валютирования при дебетовании счета -- начиная с которой списанная (дебетованная) сумма не находится в распоряжении владельца счета, а при зачислении средств на счет -- дата, начиная с которой владелец счета в праве распоряжаться зачисленными на него средствами.

Работу по установлению корреспондентских отношений в банках ведут соответствующие службы.

Корреспондентские отношения устанавливаются посредством заключения межбанковского корреспондентского соглашения в форме двухстороннего договора и обмена письмами.

В данных соглашениях предусматриваются:

- -порядок открытия и ведения счетов; - валюта счетов; -порядок начисления процентов; - право конверсии в другую валюту; - возможность перевода средств в др. стран; - возможность овердрафта; - порядок расчетов; - ответственность за задержку платежей; - размер и порядок взимания комиссионного вознаграждения за ведение и обслуживание счетов; - возмещение телеграфных и телекоммуникационных расходов.

При установлении корротношений банки, как правило, осуществляют обмен рядом документов.

Образцами подписей лиц, уполномоченных представлять банк юридически;

Ключами аутентификации S. W.I. F.T.;

Общими деловыми условиями;

Информацией о применяемых при проведении операций по корреспондентскому счету тарифах;

Годовыми отчетами и другой информацией о банке.

S. W.I. F.T.;

Более 7800 банков и финансовых организаций из 200 стран мира в процессе осуществления международных расчетов и совершения финансовых операций пользуются услугами Сообщества Всемирных Интербанковских Финансовых Телекоммуникаций (СВИФТ).

Сообщество S. W.I. F.T. было образовано в Бельгии в мае 1973 года. Его учредителями стали 239 крупнейших банков из 15 стран Европы и Северной Америки. Целью их объединения являлась "автоматизация обработки телексных сообщений".

Сегодня S. W.I. F.T. - это кооперативное сообщество, зарегистрированное в соответствии с бельгийским законодательством, которым владеют и управляют его акционеры (члены).

Неотъемлемой частью банковского мира сеть S. W.I. F.T. стала по ряду причин. Основными из них являются безопасность, надежность, доступность и обязательства Сообщества, по которым оно несет ответственность перед пользователями за задержку или пропажу сообщений, передаваемых по сети S. W.I. F.T.

Похожие статьи

-

Межбанковские корреспондентские отношения включают в себя различные формы сотрудничества между банками, основанные на осуществлении банками платежей и...

-

Общая характеристика корреспондентских отношений Корреспондентские отношения - традиционная форма банковских связей, используемая в основном при...

-

Международные корреспондентские межбанковские отношения

Международные корреспондентские межбанковские отношения Банк - юридическое лицо, имеющее исключительное право осуществлять в совокупности следующие...

-

Банки при установлении корреспондентских отношений подразделяются, по отношению друг к другу, на два вида - банк-корреспондент со счетом и...

-

Виды межбанковских кредитов, их роль и субъекты межбанковского кредитного рынка Межбанковское кредитование (МБК) - это привлечение и размещение на...

-

Организация и порядок учета межбанковских корреспондентских отношений - Бухгалтерский учет в банках

К организации межбанковских расчетов предъявляются высокие требования с точки зрения четкости их проведения, сокращения времени и трудоемкости...

-

В настоящее время многие российские, да и не только российские предприятия сталкиваются с такими проблемами как: - недостаточная капиталовооруженность...

-

Оформление документов по установлению корреспондентских отношений с иностранным банком Корреспондентские отношения между банками устанавливаются путем...

-

Придавая особое значение корреспондентским отношениям, крупные банки создают специализированные подразделения для контроля за их ведением и дальнейшим...

-

Оформление договоров банковского счета при установлении банков корреспондентских отношений с другим банком, РКЦ Корреспондентский счет - это счет одного...

-

Понятия банковского продукта (услуги) и их классификация В современной литературе существует множество определений понятия услуга: 1) Услуга - все виды...

-

В настоящих экономических отношениях межбанковский кредит - достаточно новое явление, однако оно при этом является одним из наиболее динамично...

-

В настоящее время, в условиях происходящих в России экономических реформ, большое внимание уделяется усилению международных связей российских...

-

Понятие и классификация лизинговых отношений и их необходимость в развитии экономики страны Сегодня необходимость ускорения темпов и масштабов развития...

-

Понятие и структура банковской системы Банковская система - это форма организации функционирования в стране специальных кредитных учреждений. Она...

-

Понятие социального страхования. Его особенности Социальное страхование - объективная необходимость. На определенном этапе развития общество берет под...

-

Необходимость межбанковских расчетов и порядок их осуществления Организация межбанковских расчетов является одной из узловых проблем развития банковского...

-

Общие положения о расчетах платежными поручениями Расчеты платежными поручениями - это наиболее часто употребляемая в имущественном выражении...

-

Учет и оформление валютных неторговых операций Неторговые операции - это операции не связанные с коммерческой деятельностью предприятий, организаций,...

-

Структура и общая характеристика пассивных операций банков Сегодня банки рассматривают свои портфели активов и пассивов как единое целое, которое...

-

Валютный рынок: сущность, функции и основные понятия - Виды валютных рынков

В сделках внутри страны люди используют национальную валюту, но для проведения операций за границей им нужна иностранная валюта. Для этих целей...

-

В связи с созданием множества коммерческих банков и их филиалов в целях дальнейшего развития экономики страны необходимо установление взаимных связей...

-

Понятие и сущность банковской конкуренции. Основные факторы конкурентного преимущества коммерческого банка Банковская конкуренция является одной из...

-

БАНКОВСКОЕ КРЕДИТОВАНИЕ СУЩНОСТЬ КРЕДИТОВАНИЯ. ПОНЯТИЕ И ПРИНЦИПЫ В России кредитование физических лиц тесно перекликается с понятием потребительский...

-

Понятие, сущность и основные элементы кредитной системы - Кредитная система: сущность и элементы

В самом широком смысле кредитная система - это сложившуюся в стране совокупность кредитных организаций и правовых норм, регулирующих их деятельность и...

-

Организационно-правовые основы расчетно-кассового обслуживания юридических лиц Регулирование расчетов осуществляется на основании гражданского кодекса...

-

Общая характеристика эмитентов и инвесторов - Эмиссия ценных бумаг. Фондовая биржа: основные понятия

Эмитент. Федеральный Закон "О рынке ценных бумаг" определяет его как "юридическое лицо или органы исполнительной власти либо органы местного...

-

Понятие и виды валютных операций В сделках внутри страны люди используют национальную валюту, но для проведения операций за границей им нужна иностранная...

-

Межбанковские расчеты возникают в том случае, когда плательщик и получатель средств имеют счета в разных банках, а также при взаимном кредитовании...

-

Сущность, правовая природа и принципы организации безналичных расчетов Одной из базовых структур рыночной экономики является платежный механизм, который...

-

Балансовый счет 30102 применяется для осуществления расчетов клиентов кредитных организаций с хозяйствующими субъектами, имеющими счета в других банках....

-

Экономическая сущность активных операций Активные операции -- это операции по размещению собственных и привлеченных средств банка для получения прибыли....

-

Общие сведения о АТФБанке Банк является юридическим лицом и осуществляет свою деятельность на основании действующего законодательства Республики...

-

Понятие и сущность банков в банковской системе Слово "банк" происходит от итальянского "banco", означающее "стол". Такие столы - banco устанавливались на...

-

СУЩНОСТЬ БАНКОВСКОГО РИСКА, ПОНЯТИЕ КРЕДИТНОГО РИСКА - Особенности банковского кредитования

ПОНЯТИЕ КРЕДИТНОГО РИСКА Успех деятельности коммерческого банка зависит от того, насколько эффективно он использует имеющиеся средства, вкладывая их в...

-

Понятие и сущность банковских рисков Под риском понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов...

-

Основные цели и виды деятельности, операции Согласно статье 1 ФЗ " О банках и банковской деятельности" банк представляет собой "кредитную организацию,...

-

Понятие и законодательное регулирование безналичных расчетов Термин "система расчетов" определяется как система, где осуществляются операции, в...

-

Понятие, сущность и содержание кризисного риска Принятие рисков - основа банковского дела. Банки имеют успех тогда, когда принимаемые ими риски разумны,...

-

Российский финансовый рынок, имея в качестве одной из приоритетных стратегий роста капитализации процедуру слияний и поглощений, безусловно, пострадал от...

Понятие, общая характеристика и сущность межбанковских корреспондентских отношений