Международные корреспондентские межбанковские отношения

Международные корреспондентские межбанковские отношения

Банк - юридическое лицо, имеющее исключительное право осуществлять в совокупности следующие банковские операции:

- - привлечение денежных средств физических и (или) юридических лиц на счета и (или) во вклады (депозиты); - размещение привлеченных денежных средств от своего имени и за свой счет на условиях возвратности, платности и срочности; - открытие и ведение банковских счетов физических и (или) юридических лиц; - банк вправе осуществлять иные банковские операции и виды деятельности.

Субъектами банковских правоотношений являются:

- Ш Национальный банк, Ш банки и небанковские кредитно-финансовые организации.

Участниками банковских правоотношений могут быть Республика Беларусь, ее административно-территориальные единицы, в том числе в лице государственных органов, а также физические лица, индивидуальные предприниматели и юридические лица.

Национальный банк является центральным банком и государственным органом Республики Беларусь.

Национальный банк:

- Ш регулирует кредитные отношения и денежное обращение, определяет порядок расчетов; Ш обладает исключительным правом эмиссии денег и выполняет иные функции.

Небанковская кредитно-финансовая организация - юридическое лицо, имеющее право осуществлять отдельные банковские операции и виды деятельности за исключением осуществления в совокупности следующих банковских операций:

- - привлечения денежных средств физических и (или) юридических лиц на счета и (или) во вклады (депозиты); - размещения привлеченных денежных средств от своего имени и за свой счет на условиях возвратности, платности и срочности; - открытия и ведения банковских счетов физических и (или) юридических лиц.

Объектами банковских правоотношений являются:

- Ш деньги (валюта), Ш ценные бумаги, Ш драгоценные металлы и драгоценные камни и иные ценности. - К банковским операциям относятся: - привлечение денежных средств физических и (или) юридических лиц на счета и (или) во вклады (депозиты); - размещение привлеченных денежных средств от своего имени и за свой счет на условиях возвратности, платности и срочности; - открытие и ведение банковских счетов физических и (или) юридических лиц; - открытие и ведение счетов в драгоценных металлах; - осуществление расчетного и (или) кассового обслуживания физических и (или) юридических лиц, в том числе банков-корреспондентов; - валютно-обменные операции; - купля-продажа драгоценных металлов и (или) драгоценных камней в случаях, предусмотренных Национальным банком; - привлечение и размещение драгоценных металлов и (или) драгоценных камней во вклады (депозиты) физических и (или) юридических лиц; - выдача банковских гарантий; - доверительное управление фондом банковского управления на основании договора доверительного управления фондом банковского управления; - доверительное управление денежными средствами по договору доверительного управления денежными средствами; - инкассация наличных денежных средств, платежных инструкций, драгоценных металлов и драгоценных камней и иных ценностей; - выпуск в обращение (эмиссия) банковских платежных карточек; - выпуск в обращение (эмиссия) электронных денег; - выдача ценных бумаг, подтверждающих привлечение денежных средств во вклады (депозиты) и размещение их на счета; - финансирование под уступку денежного требования (факторинг); - предоставление физическим и (или) юридическим лицам специальных помещений или находящихся в них сейфов для банковского хранения документов и ценностей (денежных средств, ценных бумаг, драгоценных металлов и драгоценных камней и др.); - перевозка наличных денежных средств, платежных инструкций, драгоценных металлов и драгоценных камней и иных ценностей между банками и небанковскими кредитно-финансовыми организациями, их обособленными и структурными подразделениями, а также доставка таких ценностей клиентам банков и небанковских кредитно-финансовых организаций.

Банки и небанковские кредитно-финансовые организации помимо банковских операций, вправе осуществлять в соответствии с законодательством Республики Беларусь:

- - поручительство за третьих лиц, предусматривающее исполнение обязательств в денежной форме; - доверительное управление драгоценными металлами и (или) драгоценными камнями; - операции (сделки) с драгоценными металлами и (или) драгоценными камнями; - лизинговую деятельность; - консультационные и информационные услуги; - выпуск (эмиссию), продажу, покупку ценных бумаг и иные операции с ценными бумагами; - зачет взаимных денежных и других финансовых требований и обязательств и определение чистых позиций (клиринговая деятельность); - операции в Республике Беларусь и за ее пределами с памятными банкнотами, памятными и слитковыми (инвестиционными) монетами, являющимися законным платежным средством Республики Беларусь, по цене не ниже номинальной; - иную предусмотренную законодательством Республики Беларусь деятельность, осуществляемую для собственных нужд и (или) необходимую для обеспечения осуществления банковских операций, за исключением осуществления страховой деятельности в качестве страховщиков.

Банковские операции могут быть активными, пассивными и посредническими.

- - Под активными банковскими операциями понимаются операции, направленные на предоставление денежных средств, драгоценных металлов и (или) драгоценных камней банками и небанковскими кредитно-финансовыми организациями. - Под пассивными банковскими операциями понимаются операции, направленные на привлечение денежных средств, драгоценных металлов и (или) драгоценных камней банками и небанковскими кредитно-финансовыми организациями. - Под посредническими банковскими операциями понимаются операции, содействующие осуществлению банковской деятельности банками и небанковскими кредитно-финансовыми организациями.

Межбанковские корреспондентские отношения включают в себя многообразные формы сотрудничества между банками, Основная цель которого - осуществление банками платежей и расчетов по поручению друг друга.

Корреспондентские отношения

Ш В широком смысле:

Различного рода формы сотрудничества между банками различных стран, которые основываются на согласованных между ними условиях выполнения взаимных поручений и предоставления различной информации.

Ш В узком смысле:

Предоставление банками определенного спектра банковских услуг путем открытия и обслуживания корреспондентских счетов

Национальный банк Республики Беларусь устанавливает корреспондентские отношения, как правило, с крупнейшими банками мира, имеющими достаточно высокий кредитный рейтинг.

Состав корреспондентских отношений

Клиентские операции:

- Ш международные переводы; Ш документарные операции; Ш оплата чеков и векселей; Ш выдача гарантий.

Межбанковские операции:

- Ш купля-продажа валюты; Ш предоставление межбанковских кредитов и др.

Межбанковские корреспондентские отношения включают в себя многообразные формы сотрудничества между банками.

Основная цель - осуществление банками платежей и расчетов по поручению друг друга.

Виды корреспондентских отношений

Без открытия счета

- Ш не позволяет осуществлять платежно-расчетные операции; Ш корреспондентские отношения с иностранными банками, не предусматривающие открытие корреспондентских счетов непосредственно банками друг у друга, реализуются посредством отражения расчетных операций по счетам, открытым уполномоченными банками в других банках-корреспондентах или на имя других банков-корреспондентов. Ш информационный обмен.

С открытием счетов

- Ш "ностро" счет отечественного банка в иностранном; Ш "лоро" счет иностранного банка в национальном.

Сеть корреспондентских счетов

ОАО "АСБ Беларусбанк" включает:

- - более 110 счетов "Лоро" (более 80% белорусских банков открыли счета в ОАО "АСБ Беларусбанк") - более 80 счетов "Ностро" в 44 надежных банках-корреспондентах в 16 видах валютах.

Корреспондентским соглашением, предусматривающим открытие корреспондентского счета в зарубежном банке, как правило, определяются:

- - порядок открытия и ведения счета; - вид и валюта открываемого счета; - порядок начисления процентов по счету; - перечень поступлений и платежей, которые могут осуществляться по счету; - возможность получения и предоставления кредита (овердрафта), лимит такого кредита и порядок его погашения; - формы и порядок расчетов; - имущественная ответственность за задержку в проведении расчетных операций; - порядок взимания комиссионного вознаграждения и возмещения.

При выборе банка-корреспондента используются следующие критерии:

- - критерии риска (критерий риска страны, критерий риска финансовой надежности банка); - критерии доходности (критерий стоимости операций, критерий условий ведения счета, критерий скорости проведения операций).

Критерий риска:

Страны:

- - риск конвертируемости - сложности с точки зрения законодательства данной страны с конверсией в иную валюту, кроме национальной, а следовательно - с оперативностью управления ресурсами; - риск невозможности репатриации полученной прибыли - когда согласно законодательству данной страны владелец счета не может свободно распоряжаться полученными в стране банка-корреспондента доходами; - риск трансферабельности средств - когда существует угроза запрета на перевод денег из страны в виде наложения эмбарго мировым сообществом или введения запрета на перевод ("замораживания" счетов, конфискации средств и т. п.) правительством страны вследствие изменения политической ситуации (война, государственный переворот и т. д.).

Риск финансовой надежности банка подразумевает определение финансового состояния банка-корреспондента, основными показателями которого являются следующие:

- - величина баланса, уставного капитала и собственных средств; - ликвидность, качество активов; - коэффициент платежеспособности; - состав акционеров; - другие.

Критерий доходности

Критерий стоимости операций предполагает анализ тарифов комиссионного вознаграждения банка-корреспондента.

При анализе тарифов учитывается:

- Ш стоимость самой операции; Ш возможные сопутствующие расходы - стоимость расследования платежей, почтово-телеграфные расходы и другие.

К основным параметрам, учитываемым при анализе условий ведения корреспондентского счета, относятся:

- Ш стоимость открытия счета, Ш стоимость ведения счета, Ш условия начисления процентов (размер процентной ставки, минимальный баланс для начисления процентов, периодичность начисления процентов, размер взимаемого налога на полученный от процентов доход).

При оценке скорости проведения операций по корреспондентскому счету анализируются: банк корреспондент стоимость вознаграждение

- Ш сроки исполнения платежей, т. е. крайний срок, до которого банк принимает к исполнению распоряжения датой валютирования в тот же день; Ш величина корреспондентской сети счетов "Лоро": чем шире эта сеть, тем большее количество платежей проводится внутри банка без использования внешних счетов "Ностро", что увеличивает скорость и снижает расходы.

Корреспондентские отношения оформляются заключением двустороннего договора или путем обмена письмами. При установлении корреспондентских отношений, как правило, осуществляется обмен следующими документами:

- - образцами подписей лиц, уполномоченных представлять банк юридически; - телексными ключами для отправки сообщений по телексу; - ключами аутентификации S. W.I. F.T. (если имеются); - общими деловыми условиями (если имеются); - информацией о применяемых при проведении операций по корреспондентскому счету тарифах; - годовыми отчетами и другой информацией о банке; - списками корреспондентских счетов для осуществления переводов в третьи страны; - списками уполномоченных лиц и контактных телефонов.

Документы обеспечивающие контроль денежных средств на счету:

Выписка по счету движение денежных средств по дебету и кредиту счета за операционный день.

Авизо конечное сальдо за день.

В качестве дополнительной информации:

- Ш таблица расчета процентов по остатку на корсчете. Ш таблица расчетов комиссионных вознаграждений и др.

Условия и формы международных расчетов

Условия осуществления международных расчетов которые определяют, на какой стадии движения товара или оказываемой услуги производится их оплата, каким образом и способом производится расчет

Факторы, определяющие условия расчета:

- - характер экономических и политических отношений между странами; - соотношение сил контрагентов; - традиции и обычаи торговли данным товаром.

Основные элементы условий расчета:

1. Валюта цены - валюта, в которой определяется цена товаров в контракте.

Виды контрактных цен:

- - Твердая (фиксируется в момент подписания контракта и в последующем не Меняется); - Скользящая (устанавливается в период подписания контракта, но может изменяться в процессе его исполнения ввиду Изменения издержек производства);

Виды контрактных цен:

- - Подвижная (фиксируется в момент подписания контракта, но затем может корректироваться, если Изменяется конъюнктура рынка, как правило, в пределах 5 %); - Онкольная, или с Последующей фиксацией (цена не указывается в договоре, а привязывается к биржевым котировкам на момент или накануне осуществления платежа, как правило, на биржевые товары (хлопок)); - Смешанная (одна часть цены фиксируется в момент подписания, вторая - остается в скользящей форме).

Скидки с цены (поправки к ценам):

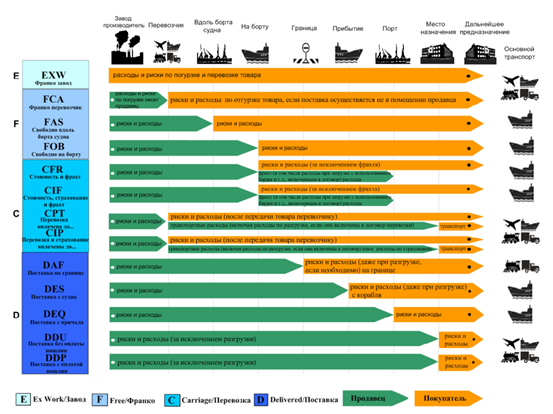

- - на количество/объем (в Республике Беларусь должен быть приказ о скидках); - на форму расчета; - на срочность поставки; - на валюту платежа; - на постоянство; - на базисные условия поставки (ИНКОТЕРМС 2010) вступили в силу в 2011 г.

При внешнеэкономической сделке базисные условия поставок "Инкотермс" указывают во внешнеторговом контракте, а также в счете-фактуре (счете-проформе, инвойсе) и международной товарно-транспортной накладной (CMR).

Условия поставки товара определяют обязанности сторон, связанные с транспортировкой, страхованием и таможенным оформлением товаров как в части их организации, так и в части оплаты данных расходов.

В прайс-листах цена обычно указывается исходя из определенного условия поставки "Инкотермс", или на выбор покупателя предлагаются несколько вариантов условий поставки и, следовательно, несколько вариантов цен.

В зависимости от базиса поставки фактурная цена может включать расходы по перевозке товара, погрузочно-разгрузочные расходы, страхование, пошлины и иные сборы. Поэтому при формировании цен, исполнении контракта и определении расходов, которые несет экспортер (и которые признаются для целей налогообложения прибыли как экономически обоснованные), необходимо учитывать обязанности, возлагаемые на экспортера (поставщика), исходя из согласованных сторонами условий поставки, прописанных в контракте.

2. Валюта платежа - валюта, в которой осуществляется непосредственный расчет, платеж по обязательствам импортером или заемщиком.

Как правило, платеж осуществляется в валюте экспортера (целесообразно, чтобы валютой платежа была та валюта, которая вам необходима).

На практике валюта цены и валюта платежа зачастую не совпадают. В целях избежания потерь от колебаний валютного курса в международном контракте делается валютная оговорка в которой может указываться время корректировки (накануне или на день осуществления платежа) и оговаривается курс, по которому осуществляется пересчет).

3. Условия расчета предусматривают следующие виды осуществления:

Наличные расчеты (оплата экспортных товаров осуществляется после их передачи (отгрузки) покупателю - импортеру или платеж против документов, подтверждающих отгрузку товаров);

Расчеты в кредит:

- - коммерческий кредит (до 5-8 лет с отсрочкой платежа; при продаже машин, оборудования; страхованием такого кредита является выписка векселя с акцептом импортера); - предоплата со стороны импортера; - кредит с опционом наличного платежа (импортер имеет право выбора: если он выбирает оплату в кредит, то лишается скидок, которые получил бы при наличном расчете, т. е. платит больше).

Смешанные расчеты:

- - сочетание коммерческого кредита с наличным (одна часть поставленного товара оплачивается против предоставленных документов (отгрузки), а остальная часть - через определенное время); - сочетание авансового платежа импортера с окончательным расчетом после получения товара. 4. Средства платежа - формы расчетов (способ оформления, передачи и оплаты платежных документов);

Банки, осуществляющие операции

Особенности международных расчетов и платежей и их основные формы

Международные расчеты - система организации и регулирования платежей по денежным требованиям и обязательствам между юридическими и физическими лицами разных стран.

По экономическому содержанию международные расчеты могут быть (критерий система цен):

- - торговые расчеты, которые осуществляются на основе внешнеторговых цен, мировых процентных ставок и тарифов на услуги; - расчет по неторговым операциям, которые осуществляются на основе внутренних цен на товары и тарифов на услуги страны платежа.

Особенности международных расчетов:

- 1. осуществляются безналичным путем, что предполагает участие в них банков; 2. осуществляются в валюте, а следовательно предполагают операции, связанные с куплей-продажей валюты; 3. имеют высокую степень унификации; 4. носят документарный характер, т. е. их проведение требует определенных подтверждающих документов:

- - коммерческих (ТТН, инвойс, страховой полис и т. д.); - финансовых (чек, вексель и др.), которые регламентируются как международными соглашениями, правилами, так и национальными законодательными и нормативными актами при первенстве последних.

Основные формы расчетов (способы оформления, передачи и оплаты платежных документов):

- - банковский перевод - аккредитив; - инкассо; - открытый счет (форма расчетно-кредитных отношений, при которой продавец отгружает товар покупателю без оплаты и одновременно направляет в его адрес товарораспорядительные документы (счет на оплату), относя сумму задолженности в дебет счета, открытого им на имя покупателя - открытого счета. Покупатель обязан в оговоренные сроки погасить задолженность по открытому счету); - авансовые платежи; - чеки; - векселя.

На выбор формы расчетов между контрагентами разных стран оказывают влияние следующие Факторы:

- - вид товара; - конъюнктура на данный товар (определяет позицию экспортера и импортера); - ограничения, которые применяются в той или иной стране (например, по цене); - существующие международные торговые правила и обычаи купли-продажи отдельных товаров; - наличие в межправительственных соглашениях положений, определяющих валютно-финансовые взаимоотношения сторон (клиринг); - время, необходимое для осуществления операций; - регулярность и объем поставок; - продолжительность деловых отношений между партнерами; - платежеспособность и репутация контрагентов; - степень доверия между контрагентами.

Условия и формы международных расчетов должны обеспечивать:

- - получение платежа (осуществление расчета); - поставку товара; - страхование рисков; - кредитование контрагентов.

Похожие статьи

-

Понятие, общая характеристика и сущность межбанковских корреспондентских отношений

1. Понятие межбанковских корреспондентских отношений, их виды Корреспондентские отношения в самом широком смысле слова -- это формы сотрудничества между...

-

Придавая особое значение корреспондентским отношениям, крупные банки создают специализированные подразделения для контроля за их ведением и дальнейшим...

-

Межбанковские корреспондентские отношения включают в себя различные формы сотрудничества между банками, основанные на осуществлении банками платежей и...

-

Банки при установлении корреспондентских отношений подразделяются, по отношению друг к другу, на два вида - банк-корреспондент со счетом и...

-

Общая характеристика корреспондентских отношений Корреспондентские отношения - традиционная форма банковских связей, используемая в основном при...

-

Оформление документов по установлению корреспондентских отношений с иностранным банком Корреспондентские отношения между банками устанавливаются путем...

-

Организация и порядок учета межбанковских корреспондентских отношений - Бухгалтерский учет в банках

К организации межбанковских расчетов предъявляются высокие требования с точки зрения четкости их проведения, сокращения времени и трудоемкости...

-

Учет и оформление валютных неторговых операций Неторговые операции - это операции не связанные с коммерческой деятельностью предприятий, организаций,...

-

В настоящее время, в условиях происходящих в России экономических реформ, большое внимание уделяется усилению международных связей российских...

-

Оформление договоров банковского счета при установлении банков корреспондентских отношений с другим банком, РКЦ Корреспондентский счет - это счет одного...

-

Поскольку банковский бизнес в России сравнительно молод, то находясь в стадии становления и интенсивного развития, порядок установления корреспондентских...

-

Международные расчеты охватывают международные расчеты по внешней торговле товарами и услугами, по некоммерческим операциям, кредитам и движению...

-

ОАО "СКБ-банк" обладает генеральной лицензией на выполнение валютных операций и начал выполнять международные расчетные операции по обслуживанию...

-

Межбанковские расчеты ОАО "СКБ-банк" - Расчетно-кассовые операции банка

Межбанковские расчеты -- это расчеты, которые осуществляются между банками на основе корреспондентских отношений, то есть договорными отношения между...

-

ОАО "СКБ-банк" обладает генеральной лицензией на выполнение валютных операций и начал выполнять международные расчетные операции по обслуживанию...

-

Межбанковские расчеты ОАО "СКБ-банк" - Особенности расчетно-кассовых операций банка

Межбанковские расчеты -- это расчеты, которые осуществляются между банками на основе корреспондентских отношений, то есть договорными отношения между...

-

1. Унифицированные правила и обычаи по документарным аккредитивам (редакция 1993 года) Публикация Международной Торговой Палаты№ 500 2. Унифицированные...

-

Корреспондентские счета и порядок их ведения Основой взаимоотношений между банками является счет. Осуществляя расчеты, банки должны иметь счет в одном...

-

Система расчетов между различными контрагентами и хозяйствующими субъектами, обеспечение бесперебойности и непрерывности платежей являются важнейшими...

-

Необходимость межбанковских расчетов и порядок их осуществления Организация межбанковских расчетов является одной из узловых проблем развития банковского...

-

Законодательно правила расчета по банковской карте на территории Российской Федерации регулирует Положение Банка России от 24.12.04 № 266-П "Об эмиссии...

-

В настоящее время многие российские, да и не только российские предприятия сталкиваются с такими проблемами как: - недостаточная капиталовооруженность...

-

Перспективы кредитных отношений в современных условиях - Банковский кредит: сущность и формы

Кредитные отношения осуществляются на практике в различных формах. Некоторыми признаками выделения формы кредита являются: объект кредитной сделки,...

-

Международные безналичные расчеты - Содержание расчетов посредством платежных поручений

В процессе межгосударственного сотрудничества и воплощение в жизнь разнообразных торгово-экономических договоров, контрактов и программ, а также...

-

Кредитные отношения коммерческих банков - Кредитные операции банка

В процессе развития кредита и банков выявился очевидный факт, что характерной особенностью и обязательным элементом существования и применения кредита...

-

Расчеты платежными поручениями являются самыми распространенными формами безналичных расчетов. Согласно закону Республики Казахстан "О платежах и...

-

Началом процесса формирования официальных рекомендаций о принципах функционирования и управления системами расчетов и платежей можно считать работу...

-

Виды факторинговых операций - Международные факторинговые операции

В основе факторинга лежит переуступка неоплаченных долговых требований факторинговой компании, что является общим элементом для всех видов факторинга,...

-

Монетарная политика, валютный курс и международная торговля - Центральный Банк России

Монетарное регулирование, осуществляемое Банка России, оказывает непосредственное воздействие на валютный курс. А валютный курс, в свою очередь, в...

-

Кредитные операции банка, Определение кредитных операций - Кредитные операции банка

Определение кредитных операций Сегодня коммерческий банк в развитой рыночной экономике способен предложить клиенту до 200 видов разнообразных банковских...

-

С целью обеспечения расчетно-платежных операций кредитной организации открывают корреспондентские счета в Банке России. Порядок открытия кор. счетов...

-

Субъекты и объекты кредитных отношений - Банковский кредит: сущность и формы

Структура -- это то, что остается устойчивым, неизменяемым в кредите. Как объект исследования, кредит состоит из элементов, находящихся в тесном...

-

При приеме денежно-расчетных документов ответственный исполнитель (бухгалтер, контролер) обязан проверить, соответствует ли документ установленной форме...

-

Характеристика методов продвижения банковского продукта - Анализ маркетинговой деятельности банка

Банковские услуги является одним из важнейших сегментов национальной экономики, обеспечивающим ее функционирование и развитие, а также составляет один из...

-

Платежи с корреспондентских счетов (субсчетов) коммерческих банков (их филиалов) в филиале Национального банка осуществляются в пределах остатка на...

-

Введение - Открытие и ведение банковского счета

Актуальность исследования. Открытие и ведение банковских счетов - одна из самых традиционных банковских операций и, пожалуй, наиболее распространенная...

-

Основные принципы этики деловых отношений - Организация деятельности коммерческого банка "Югра"

Принципы этики деловых отношений - обобщенное выражение нравственных требований, выработанных в моральном сознании общества, которые указывают па...

-

Одним из важнейших экономических явлений, как с точки зрения практики, так и теории банковского дела, стали электронные деньги. Определение электронных...

-

Право Европейского союза, будучи в своем роде уникальным явлением, вместе с тем, как мы уже отмечали, неразрывно связано с международно-правовыми нормами...

-

Общие положения - Денежные переводы физических лиц

При осуществлении Перевода денежных средств за пределы Российской Федерации физическое лицо, являющееся резидентом Российской Федерации, имеет право в...

Международные корреспондентские межбанковские отношения