География международной торговли углем: экспортно-импортные потоки - Мировые ресурсы угля: размещение, добыча, проблемы и перспективы использования

В последние годы во многих экономически развитых странах угольная промышленность стала структурно кризисной. Заметно сократилась добыча угля в основных старопромышленных районах, например, в Рурском в Германии, на севере Франции, в Аппалачском в США и др.

Иными тенденциями развития отличается угольная промышленность стран "переселенческого капитализма" Австралии, Канада, ЮАР, где происходит рост добычи угля с ориентацией на экспорт. Так Австралия еще в 90-х годах обогнала крупнейшего экспортера угля - США, что связано со спросом на уголь в Японии и наличием в самой Австралии крупных месторождений, находящихся недалеко от побережья и пригодных для разработки открытым способом. Такая же ситуация складывается в Индонезии.

На рынки Азии поступает 70% индонезийского экспорта. Одельного рассмотрения достоин Китай, несмотря на то, что добыча угля в Китае перевалила за 3 млрд т на экспорт идет всего 23 млн т. Экспорт в основном ориентирован на внутрирегиональную торговлю, где главными торговыми партнерами Китая стали Япония и Республика Корея, остальной же уголь используется для собственных нужд.

Таблица 2.3

Доля крупных регионов мира в экспорте угля за период с 1980 г. по 2010 г, % (сост. авт. по [21])

|

Регионы |

1980 |

1990 |

2000 |

2010 |

|

Северная Америка |

34,1 |

30,0 |

13,1 |

9,9 |

|

Центральная и Южная Америка |

0,07 |

3,8 |

6,8 |

6,8 |

|

Африка |

10,1 |

11,8 |

10,8 |

6,4 |

|

Ближний Восток |

- |

- |

0,01 |

> 0,01 |

|

Азиатско-Тихоокеанский регион |

17,7 |

31,0 |

49,5 |

59,6 |

|

Европа |

25,2 |

13,8 |

8,0 |

3,6 |

|

Евразия |

12,9 |

9,6 |

11,8 |

13,7 |

Увеличение добычи угля в расчете на экспорт стало мировой тенденцией, начиная с 1980-х годов. С тех пор международная торговля углем выросла в четыре раза, а доля добываемого угля, направляемая на экспорт, увеличилась с 10 % до 15%. В этой связи можно выделить два типа стран. К первому типу относятся глобальные экспортеры - страны, поставляющие уголь на мировой рынок: США, ЮАР, Австралия, Колумбия (доля вывоза достигает 95% добычи), Россия и др. Ко второму типу -- страны с экспортом, имеющим внутрирегиональную направленность. В их число, в частности, входят: Венесуэла, отправляющая на латиноамериканский рынок практически весь добываемый уголь; Норвегия, ее вывоз составляет 95% добычи; Индия и Германия, вывозящие не более 1% добываемого угля и т. д.

Крупнейшими странами-экспортерами в настоящее время являются Австралии Индонезия, Россия, ЮАР, Китай, Колумбия и США, на долю которых приходится 83% всего мирового вывоза.

Мировой экспорт угля постоянно возрастает: в 1980 г. она составляла 296 млн т, в 1990 г. - 425 млн т, в 2000 г. - 384 млн т, а в 2010г. - 1100 млн т [21]. Это значит, что в каналы международной торговли пока поступает лишь 15 % всего добываемого в мире угля, почти исключительно каменного. Тем не менее и в структуре, и в географии этой торговли за последние десятилетия произошли большие изменения. Еще сравнительно недавно на мировом рынке преобладал спрос на коксующийся уголь, затем, по мере замедления темпов развития черной металлургии, он стал падать, а спрос на энергетический уголь для ТЭС, напротив, расти. Теперь в международной торговле углем энергетический уголь уже преобладает, причем такое преобладание будет возрастать. Основным видом, поставляемым на экспорт, являются битуминозные угли. География разработок битуминозных углей имеет наиболее повсеместный характер, хотя здесь с большим отрывом лидируют страны Азиатско-Тихоокеанского региона (АТР) и Северной Америки, где сосредоточено соответственно более половины и около 1/4 всей мировой добычи таких углей.

Страны бывшего СССР, образующие Евроазиатский регион, несмотря на свои обширные ресурсы, отстают от ведущих производителей энергетических углей по масштабам добычи, поскольку потребление угля для собственных нужд здесь ограничено из-за структурных особенностей топливно-энергетического баланса (Россия), а увеличение экспорта затруднено из-за большой удаленности угледобывающих районов (в России и Казахстане) от стран-импортеров и от портов вывоза.

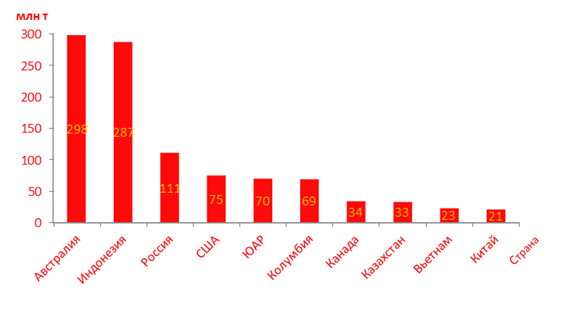

Большие изменения происходят в географии международной торговли углем. До середины 1980-х гг. главной углеэкспортирующей страной были США, но затем эта роль перешла к Австралии, которую на данный момент догоняет Индонезия. Германия и Великобритания фактически перестали экспортировать уголь, зато в крупных экспортеров превратились также ЮАР, Россия и Канада. Несколько уменьшился экспорт из Китая, Польши, но увеличился экспорт из Казахстана, Колумбии (рис.2.7).

Рис.2.7. Первые десять стран по экспорту угля в 2010г.

(сост. авт. по [21])

Процент от добычи угля, идущий на экспорт во всех странах разный: в Австралии - 71%, США - 8%, Канаде - 49%, в Китае - менее 1%, что говорит о том, что в каждой стране политика, проводящаяся в отношении угольной промышленности, различается. В европейских странах она направлена на снижение добычи угля или вообще закрытие шахт, в Австралии и Индонезии - на увеличение в расчете на экспорт.

Масштабное наращивание угольного экспорта в последние десятилетия потребовало развития специальной инфраструктуры как в портах-отправителях, так и в портах-получателях угля. Так была создана глобальная сеть морских угольных терминалов, способных принимать крупнотоннажные суда.

В Западной Европе после доставки в морские терминалы уголь далее доходит до потребителя благодаря хорошо налаженному каботажу и использованию внутренних рек и судоходных каналов. Такая схема транспортировки импортного угля позволила использовать его в качестве топлива не только на ТЭС, расположенных на морском побережье, но и на ТЭС, находящихся в глубине материка. В странах с обширной территорией, как например США или Канада, внутренние перевозки осуществляются различными видами транспорта - баржами, по железной дороге, а также в ограниченном количестве по трубопроводам в составе смеси, состоящей из угля и воды в соотношении 1:3.

Значительно хуже обстоят дела с транспортной инфраструктурой в странах-поставщиках. В ЮАР и Австралии развитие экспортных мощностей в угледобыче сдерживается пропускной способностью железнодорожного транспорта, доставляющего уголь в порты-терминалы. На пространствах бывшего СССР удаленность основных месторождений от экспортных морских терминалов также требует первоочередного развитая внутренних путей доставки, а также создания новых и расширения уже действующих морских угольных терминалов.

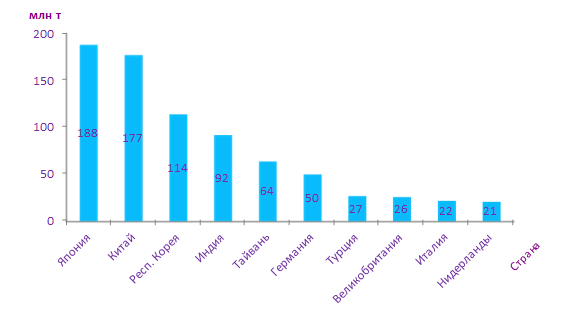

Крупными импортерами угля являются экономически развитые страны, и список основных импортеров угля мало меняется: ими были и остаются Япония, Китай, Республика Корея, Тайвань в Азии, ФРГ, Франция, Италия, Великобритания, Испания, Бельгия, Нидерланды, Дания в Европе, Бразилия в Латинской Америке (рис.2.8).

Рис.2.8. Первые десять стран по импорту угля в 2010г

(сост. авт. по [21])

На долю семи основных стран-импортеров, к числу, которых относятся Япония, Китай, Республика Корея, Индия, Тайвань, Германия и Турция, в 2010г. приходилось 67% угля, поступающего на мировой рынок.

Импорт угля постоянно увеличивается: в 1980г. - 278 млн т, в 1980г. - 421 млн т, в 2000г.- 653 млн т, в 2010г. - 1069 млн т [21]. Мировой экспорт увеличивается пропорционально его потреблению в странах-импортерах. С каждым годом процент от общей добычи угля идущий на экспорт увеличивается, следовательно и международная торговля углем тоже будет возрастать.

Что же касается доли регионов в мировом импорте углем, то доля Азиатско-Тихоокеанского региона с 1980-х годов и до настоящего времени возросла более, чем в 2 раза. Это связано с ростом потребления угля, который вызывает увеличение импорта угля, причем не только коксующегося, но и энергетического. В Европе же импорт угля уменьшился более, чем в 2,5 раза. Сокращение импорта угля в Европе вызвано, прежде всего, сокращением его потребления на ТЭС. Либерализация в электроэнергетике привела к повсеместной приватизации в отрасли, что привело к переводу ТЭС на газовое топливо.

Таблица 2.5

Доля крупных регионов мира в импорте угля за период с 1980 г. по 2010 г, % (сост. авт. по [21])

|

Регионы |

1980 |

1990 |

2000 |

2010 |

|

Северная Америка |

6,5 |

4,3 |

6,4 |

3,7 |

|

Центральная и Южная Америка |

2,6 |

3,4 |

3,3 |

2,9 |

|

Европа |

58,8 |

46,2 |

34,2 |

22,2 |

|

Евразия |

1,0 |

2,5 |

5,8 |

3,6 |

|

Ближний Восток |

0,03 |

1,1 |

1,7 |

1,2 |

|

Африка |

0,8 |

1,1 |

1,3 |

0,8 |

|

Азиатско-Тихоокеанский регион |

30,2 |

41,4 |

47,3 |

65,6 |

Экспортно-импортные перевозки каменного угля между странами привели к формированию вполне устойчивых "угольных мостов", главные из которых:

- - Австралия - Япония, Республика Корея, о. Тайвань; - Австралия - Западная Европа; - США - Западная Европа; - США - Япония; - ЮАР - Западная Европа; - ЮАР - Япония; - Колумбия - Западная Европа.

Таким образом, страны, в которых добывается основная часть мирового угля руководствуются одной из этих причин: добыча угля ведется в расчете на потребление внутри страны ( Китай), на продажу (Австралия, Индонезия), либо же и то и другое (Канада).

Основными странами-импортерами являются либо экономически развитые страны, которые отказались от добычи угля, из-за плохих экологических условий (Западная Европа), либо же страны не имеющие собственных месторождений угля ( Куба, Беларусь).

Нужно отметить, что преодоление территориального разрыва между главными районами добычи и потребления угля привело к формированию "угольных мостов".

Была создана глобальная сеть морских угольных терминалов, способных принимать крупнотоннажные суда, в связи с масштабным наращиванием угольного экспорта в последние десятилетия.

Похожие статьи

-

Как вид топлива, уголь до сих пор остается одним из самых эффективных, в том числе и экономически. Согласно статистике, сегодня каменный уголь...

-

Заключение - Мировые ресурсы угля: размещение, добыча, проблемы и перспективы использования

Уголь является одним из основных источников первичной энергии, потребление которой неуклонно расширяется в связи с дальнейшим развитием мировой...

-

Современная география добычи угля в разрезе макрорегионов и стран мира Угольная промышленность продолжает оставаться важной отраслью мировой энергетики,...

-

В настоящее время происходит смена приоритетов в мировой энергетической политике -- от энергетической безопасности отдельной страны к энергетической...

-

Введение - Мировые ресурсы угля: размещение, добыча, проблемы и перспективы использования

Уголь - один из трех основных видов топлива. Он обеспечивает почти половину потребления первичных энергоресурсов. Уголь в основном применяется в качестве...

-

Уголь широко распространен в земной коре: известно более 3,6 тыс. его бассейнов и месторождений, которые в совокупности занимают 15 % земной суши. Как...

-

В современном мире на нефть, природный газ и уголь приходятся, соответственно, 32, 22 и 21% мирового производства энергии. При этом население мира...

-

Земельные ресурсы - География мировых природных ресурсов

Переходя к характеристике земельных (почвенных) ресурсов, которые А. Г.Исаченко называет территориальными ресурсами, мы должны прежде всего отметить, что...

-

Правовые аспекты управления отходами в ЕС Предмет и сущность правового регулирования отходов играет определенную роль в политике Европейского Сообщества...

-

Размещение, условия добычи и характер использования природных ресурсов влияют на содержание и темпы развития государства. В условиях развития рыночной...

-

Природные ресурсы России являются частью ее национального богатства. И, в отличие от других стран, очень существенная часть - природа и труд предыдущих...

-

Анализ современного состояния использования природных ресурсов в мировой экономике Современный этап развития мирового хозяйства отличается возрастающими...

-

Проблема каспийской нефти - Размещение и развитие нефтяной промышленности

В последнее время широко обсуждается нефтяной потенциал Каспийского бассейна. По разным оценкам прогнозируемые запасы Каспия 15 - 40 млрд. тонн. Но они...

-

Ресурсы Мирового Океана - Мировой океан

В наше время, в "эпоху глобальных проблем", Мировой океан играет все большую роль в жизни человечества. Являясь огромной кладовой минеральных,...

-

Водные ресурсы суши - География мировых природных ресурсов

Вода, как и земля, - совершенно необходимое условие жизни человека, удовлетворяющее его физиологические и санитарно-гигиенические потребности. Хорошо...

-

ВВЕДЕНИЕ - География мировых природных ресурсов

Под природными (естественными) ресурсами понимают компоненты окружающей природной среды, используемые в процессе общественного производства для...

-

Экономические проблемы газовой промышленности В России сосредоточено около 30% доказанных и свыше 40% прогнозных мировых запасов газа. Несмотря на такие...

-

Топливно-энергетические ресурсы - Минеральные ресурсы России

Главная особенность топливно-энергетических ресурсов - их неравномерное размещение по территории страны. В основном они сосредоточены в восточной и...

-

Место в системе международного разделения труда - Экономико-географическая характеристика Японии

Япония сильно зависит от международной торговли, активно участвуя при этом в международном разделении труда. В связи с небогатыми природными ресурсами,...

-

На сегодняшний день никаких производственных процессов на этом месторождении не ведется. В 2007 году был объявлен аукцион См. приложение 11 на...

-

Основные проблемы развития российской химической промышленности - Мировая химическая промышленность

Существенным тормозом развития Российской химической промышленности является отсутствие крупных эффективных компаний, способных на равных конкурировать с...

-

Возможна ли сланцевая революция в России - Перспективы добычи сланцевой нефти в России

В России имеются колоссальные запасы сланцевой и шельфовой нефти, которые, по некоторым оценкам, превышают запасы традиционно добываемой нефти. Однако...

-

Введение, Происхождение сланцевой нефти - Перспективы добычи сланцевой нефти в России

Научно-технический прогресс уже более десяти лет проявляется во всем быту современного человека. Никто не будет спорить с тем, что выгода, которую наша...

-

В северной части распространены как рудные полезные ископаемые, связанные с Балтийским щитом и зоной Герцинской складчатости, так и топливные,...

-

Ресурсы минерального сырья и топлива - Роль и место природных ресурсов в мировой экономике

Минеральными ресурсами принято называть полезные ископаемые, извлеченные из недр. Полезные ископаемые -- это природные минеральные вещества в земной...

-

Водные ресурсы суши: проблема пресной воды - Обеспеченность ресурсами

Проблема в том, что главным источником удовлетворения потребностей человечества в пресной воде были и остаются речные (русловые) воды, определяющие...

-

ЗАКЛЮЧЕНИЕ, СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ - География мировых природных ресурсов

Природные ресурсы - важнейшие компоненты окружающей человечество естественной среды, которые непосредственно используются в производстве, служат его...

-

Минеральные ресурсы В социально-экономической географии знакомство с природными ресурсами обычно начинают с минеральных ресурсов (полезных ископаемых) -...

-

Использование ресурсного потенциала в МЭ - Роль и место природных ресурсов в мировой экономике

Международное сотрудничество по вопросам регулирования природных ресурсов проявляется в двух направлениях: 1) создание норм, призванных защищать...

-

Экономическая и социальная география -- один из основных разделов системы географических наук, изучает территориаль-ную организацию общества в различных...

-

Западно-Сибирский экономический район по промышленному потенциалу занимает третье место в Российской Федерации, уступая таким районам, как Центральный...

-

Объем транспортировки нефти предприятиями - Размещение и развитие нефтяной промышленности

Госнефтегазпрома Украины, млн. т 1990 1993 1996 1997 1998 Всего 65.1 64.4 65.0 Транзит российской нефти 53.5 53.0 53.0 Поставки нефти для Украины 52.2...

-

Для осуществления полномасштабного анализа внешней торговли Португалии необходимо также рассмотреть географическую ориентацию внешнеэкономических связей...

-

При среднегодовом приросте мировых морских уловов в 1990-х гг. на уровне 1 % более высокие темпы отмечались в Северо-Восточной и Юго-Восточной Атлантике,...

-

Введение - Динамика развития добычи полезных ископаемых

Данная курсовая работа посвящена одной из главенствующих отраслей российской промышленности - добыче полезных ископаемых, а, если быть точнее, динамике...

-

ОАО "Газпром" является основным ядром газовой промышленности России. Разведанные запасы газа в основном сосредоточены в Западной Сибири (77,4%). Основные...

-

Секторальный подход, Проблемы освоения Арктики - Политическая география Мирового океана

Точная граница Арктики не определена. Первоначально господствовал секторальный подход, согласно которому Арктика поделена между сопредельными...

-

Каким образом стала возможна добыча сланцевой нефти - Перспективы добычи сланцевой нефти в России

Коммерчески выгодная добыча сланцевой нефти стала возможной благодаря технологиям горизонтального бурения и гидравлического разрыва пласта (сокр....

-

Проектные затраты приводятся по элементам затрат в таблице 5.4 Получение наибольшего экономического эффекта с наименьшими затратами, экономия трудовых,...

-

Уточненный проектный фонд скважин Повховского месторождения - 4416. На дату составления проектного документа соотношение действующих добывающих и...

География международной торговли углем: экспортно-импортные потоки - Мировые ресурсы угля: размещение, добыча, проблемы и перспективы использования