Взаимодействие кредита и денег

Взаимодействие кредита и денег

Кредит и деньги являются самостоятельными экономическими категориями, выражающими определенные экономические отношения. В то же время эти категории тесно взаимосвязаны, причем с развитием общества их взаимодействие становится все более активным.

Вопрос о первичности кредита или денег в обществе - не однозначный. По нашему мнению, сначала появилась такая экономическая категория, как кредит. Деньги возникают только на основе развития товарного производства и товарного обращения. Кредит же может существовать и в натуральной форме, когда на условиях возвратности предоставляется не товар, а натуральный продукт.

В первобытном обществе появлению подобного кредита способствовали три обстоятельства.

Во-первых, ряд необходимых первобытному племени орудий производства мог быть продуктом только коллективного труда, а служил он для индивидуальной производственной деятельности. Например, выдолбленная из ствола дерева лодка-каноэ изготовлялась значительным количеством людей и принадлежала всему племени. Вместе с тем в море на ней выходило не более двух-трех опытных рыболовов, которые и получали эту лодку от вождей племени при условии ее возврата по первому требованию. В охотничьих племенах таким же средством производства, предоставляемым сравнительно небольшому коллективу опытных охотников при условии возврата, служили сети для загонной охоты, также требующие для их изготовления труда значительного количества людей.

Во-вторых, любое достаточно развитое первобытное племя должно было создавать общественные резервы как в форме орудий производства, так и предметов потребления на случай неблагоприятных обстоятельств (стихийных бедствий, неурожаев, войн). Поэтому появляется возможность (опять же по распоряжению вождей) предоставлять на время такие натуральные продукты отдельным членам племени, нуждающимся в них. Например, охотник, сломавший на охоте лук, мог получить его из общественного склада на то время, пока он не изготовит новый. Это позволяло ему не прекращать охоты, что было в интересах всего племени.

В-третьих, постоянные взаимоотношения членов племени друг с другом не могли не привести к возникновению такой разновидности натурального (впоследствии товарного) кредита (дошедшей до нашего времени), как "соседский" кредит, т. е. предоставление продуктов и предметов быта членами племени (семьями) друг другу. Так, если в одной семье кончалась необходимая уже в то время приправа - соль, эта семья могла ее получить "по-соседски" у другой семьи (с отдачей), не обращаясь каждый раз к вождю для получения ее из общественного склада.

Вопрос о первичности кредита по сравнению с товаром и деньгами имеет не только абстрактное, теоретическое значение. Возникновение кредита ранее товарно-денежных отношений позволяет сделать вывод о том, что кредит - один из факторов их зарождения.

В условиях товарно-денежных отношений деньги и кредит развиваются в неразрывном единстве, взаимно дополняя друг друга в обслуживании производства, распределении и перераспределении валового общественного продукта. При этом деньги и кредит используются непосредственно и одновременно, фактически нет фазы, в которой одна категория применялась бы в отрыве от другой.

С одной стороны, денежный кредит, предоставленный юридическим и физическим лицам, создает новые деньги на депозитных счетах в банках, которые используются владельцами этих счетов для платежей по их обязательствам. Владельцы счетов становятся одновременно субъектами кредитных и денежных отношений. С другой стороны, банки, привлекая из налично-денежного оборота деньги на депозитные счета, практически не уменьшают возможности клиентов осуществлять платежи, напротив, за счет дополнительно привлеченных ресурсов расширяют возможности их кредитования. В этом случае владельцы счетов также выступают как субъекты и кредитных, и денежных отношений.

Деньги, поскольку они опосредствуют процесс воспроизводства, неизбежно совершают постоянно повторяющийся кругооборот. Однако без существования кредита такой кругооборот не мог бы совершаться, поскольку кредит соединяет отдельные фазы воспроизводственного процесса в пространстве и во времени, причем не только соединяет, а ускоряет воспроизводственный процесс.

Взаимодействие денег и кредита проявляется и в том, что с помощью кредита (через рынок кредитных ресурсов) деньги "перебрасываются" из одной сферы рынка в другие сферы. В то же время рынок кредитных ресурсов пополняется за счет денег, находящихся в других его сферах. Закономерности движения денег из одних сфер рынка в другие связаны действием в этих сферах закона спроса и предложения. При этом деньги из сфер, где предложение их превышает спрос, "уходят" в сферы рынка, где спрос превышает предложение. Рынок кредитных ресурсов - единственный рынок, на котором создаются новые деньги, удовлетворяющие дополнительный спрос во всех сферах рыночных отношений. Однако между экономическими категориями "деньги" и "кредит" существуют и отличия.

Первое отличие. Кредит является более "узкой", чем деньги, экономической категорией. Если субъектами денежных отношений выступают практически все юридические и физические лица, то субъекты кредитных отношений - только участники кредитных сделок - кредиторы и заемщики.

Второе отличие. Кредит создает не только деньги, но и другие средства платежа (переводные векселя, депозитные сертификаты), поэтому он выступает не только первоисточником денежного оборота, но и первоисточником платежного оборота как процесса движения всех платежных средств в хозяйстве.

Третье отличие. В случае отсрочки платежа за тот или иной товар (услугу) участвуют и кредит, и деньги в функции средства платежа. Если деньги проявляют свою суть при рассрочке платежа в момент самого платежа (именно поэтому данная функция денег и называется функцией средства платежа), то платеж в кредитной сделке - только элемент движения денег или товара на условии возвратности. Кредит как экономическая категория проявляет свою сущность не в платеже по истечении отсрочки, а в факте отсрочки платежа.

Платеж в кредитной сделке - это только один из случаев функционирования денег в функции платежа, между тем деньги в этой функции используются при уплате налогов, сборов, страховых платежей, выплате заработной платы, пенсий, пособий, дивидендов и т. п.

Четвертое отличие. Эти экономические категории имеют разные потребительные стоимости для субъектов денежных и кредитных отношений. Если субъекты денежных отношений заинтересованы в потребительной стоимости денег - их уникальном свойстве (всеобщей обмениваемости на любые товары и услуги), то для субъектов кредитных отношений интерес к ней испытывают только заемщики. Кредиторы же заинтересованы в другой потребительной стоимости кредита - способности приносить доход в виде процента.

Кредит деньги экономический сделка

А) б)

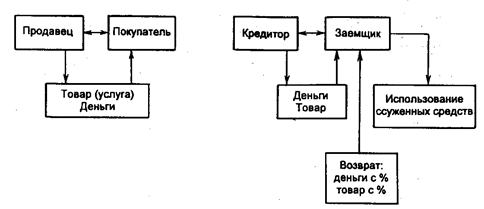

Рис. 1. Стадии движения денег (а) и кредита (б)

Пятое отличие. Оно заключается в разных стадиях движения денег и кредита (рис. 1).

Из рис. 1 видно, что движение денег существенно отличается от движения кредита (ссужаемой стоимости).

Во-первых, деньги, обслуживая процесс купли-продажи, совершают мимолетное движение: товар передается в собственность покупателю, покупатель сразу передает деньги (соответствующий эквивалент) за приобретенный товар продавцу (исключением является лишь продажа с рассрочкой платежа).

Во-вторых, движение денег носит не только мимолетный, но и односторонний характер: деньги уходят от покупателя к продавцу. При движении кредита передаваемая ссуженная стоимость вначале идет от кредитора к заемщику, а затем - от заемщика к кредитору.

В-третьих, в движении денег в процессе их одномоментной купли-продажи нет таких их важных стадий, как использование покупателем и возврат продавцу. В движении кредита данные стадии выступают непременным атрибутом круговращения ссуженной стоимости.

В-четвертых, в процессе движения кредита "вырастает" еще один немаловажный элемент движения стоимости, чего нет при обычной купле-продаже. Вместе с возвращением ссуженной стоимости кредитор получает не только первоначально авансированную сумму средств; но и в дополнение к ним дополнительную сумму - плату за кредит в виде ссудного процента.

Шестое отличие. Кредит в отличие от денег приносит процент, поэтому кредитор получает стоимость больше авансированной (если кредит предоставлялся и погашался в товарной форме) либо на товарном рынке он может приобрести большую стоимость, чем получил бы до предоставления кредита (если кредит возвращается в денежной форме).

Седьмое отличие. В денежных отношениях всегда происходит смена права собственности на деньги. Так, на рынке ценных бумаг их продавец, отказываясь от права собственности на ценные бумаги (которое переходит к покупателю), приобретает право собственности на деньги. В кредитных отношениях правом собственности обладает только одно лицо - кредитор. На рынке кредитных ресурсов он продает только право на временное использование ссужаемых товаров, оставляя за собой право собственности на них.

В условиях рыночной экономики проявляется тенденция дальнейшего усиления взаимодействия денег и кредита. Этому содействует ряд факторов:

- * в системе кредитных отношений преимущественное место стала занимать наиболее современная форма кредита - банковский кредит. Это позволяет наиболее мобильно "перебрасывать" деньги в разные сферы денежного оборота, обслуживающего различные рынки, либо создавать новые деньги, увеличивающие денежный оборот; * возникновение и развитие таких видов банковского кредита, как контокоррентный Контокоррент (от ит. conto corrente - текущий счет) - единый счет, на котором учитываются все операции банка с клиентом. кредит, револьверной кредит Револьверный кредит (от англ. revolve - обращаться, периодически сменяться) - возобновляемый кредит, применяемый на национальных и мировом рынках ссудных капиталов, который предоставляется в пределах установленного лимита задолженности и сроков погашения автоматически - без дополнительных переговоров между сторонами кредитного соглашения., кредитные линии Кредитная линия - юридически оформленное обязательство банка или другого кредитного учреждения перед заемщиком предоставлять ему в течение определенного периода кредиты в пределах согласованного лимита. Открытие кредитной линии свидетельствует о длительном тесном сотрудничестве кредитора и заемщика.. Это дает возможность завязывать длительные и постоянные связи с клиентами, которые одновременно являются субъектами и денежных отношений, и кредитных отношений; * появление для субъектов денежных отношений новой потребительной стоимости денег - способности обеспечивать наивысшую ликвидность денежных активов - приводит к развитию в банках новых срочных депозитных счетов, сочетающих преимущества срочных депозитов (повышенный процент) и депозитов до востребования. В американских банках такие счета называются трансакционными или нау-счетами. Это позволяет расширять масштабы привлечения денег на рынок кредитных ресурсов; * развитие электронных денег (платежных карточек, кредитных карточек, дебетных карточек, в том числе с возможностью овердрафта) способствует привлечению денег на банковские счета и превращению их в кредитные ресурсы. Использование электронных денег, с одной стороны, позволяет наращивать кредитный потенциал банков; с другой - невозможно без кредита; * расширение безналичных расчетов, появление новых систем электронных расчетов, работающих в режиме реального времени, ускоряют денежный оборот, поэтому часть денег становится ненужной для расчетов и оседает на депозитных счетах, расширяя кредитные ресурсы банковской системы. В то же время развитие взаимных (клиринговых) расчетов требует обязательного расширения кредита, предоставляемого участникам клиринга; * с созданием современных систем денежно-кредитного регулирования кредит становится основой этих систем. Через кредит центральные банки воздействуют на эмиссионные возможности коммерческих банков, уменьшая или увеличивая выпуск денег в оборот, и достигается эластичность денежного оборота.

Таким образом, в обществе с развитыми рыночными отношениями и деньги, и кредит становятся объектами государственного регулирования, а это означает, что государство - либо прямой, либо косвенный субъект денежных и кредитных отношений.

Более того, современные деньги не могли бы существовать без государства. Если ранее их свойство всеобщей обмениваемости обеспечивалось тем, что деньги сами были товаром и обладали стоимостью, то теперь, когда они функционируют в виде денежных знаков, не имеющих собственной стоимости, только государство наделяет их обязательной платежной силой и обеспечивает их потребительную стоимость - свойство всеобщей обмениваемости.

Кредит, создавая платежные средства (включая деньги), дает банкам возможность осуществлять неограниченную эмиссию через использование механизма банковской мультипликации. Поэтому, если бы государство не стало через кредит регулировать эмиссионную деятельность коммерческих банков, любая денежно-кредитная система развалилась.

При взаимодействии деньги и кредит не только влияют друг на друга как экономические категории, но и структуры денег и кредитных операций тесно взаимосвязаны. Виды современных денежных знаков различаются по степени их ликвидности.

Чем больше, при прочих равных условиях, доля денег, находящихся на счетах срочных депозитов свыше одного года, тем значительнее доля долгосрочных кредитов по сравнению с краткосрочными, выдаваемыми банками и государством. Наоборот, чем больше доля долгосрочных кредитов или кредитов, подлежащих пролонгации, тем больше доля денег, находящихся на счетах срочных депозитов. При этом размер краткосрочных кредитов достаточно устойчив, поскольку такие кредиты обслуживают постоянно возобновляемый кругооборот оборотных производственных фондов и фондов обращения, который при обычных условиях изменяется незначительно.

В перспективе дальнейшее взаимодействие и взаиморазвитие денег и кредита будут продолжаться. В результате сокращения удельного веса наличных денег в составе совокупной денежной массы большая часть денег, не участвующих в денежном обороте, будет привлечена на банковские счета и использована в качестве банковских ресурсов. Этому будет содействовать дальнейшее развитие систем электронных денег, которые, видимо, будут приниматься многими, если не всеми, предприятиями торговли и предприятиями, оказывающими услуги населению. Пластиковые карточки будут широко использоваться при банковском кредите.

Усилится регулирующая роль государства в денежно-кредитной сфере. Это проявится в создании компьютерных программ, позволяющих с большой точностью прогнозировать как денежные агрегаты, характеризующие будущий объем денежной массы, так и размер задолженности на различных ссудных счетах, а также выбирать наиболее оптимальные на данный момент инструменты денежно-кредитного регулирования.

Центральные банки получат возможность через кредит воздействовать не только на пассивы коммерческих банков, но и на структуру и качество их активов. Гибкое использование денег и кредита позволит организовать наиболее оптимальный кругооборот денег, а это, в свою очередь, обеспечит подлинно кредитный характер функционирующих в обороте денег при условии их постоянной возвратности в банковскую систему.

Список Литературы

Банковское законодательство : учеб. / под ред. Е. Ф. Жукова. - М.: Вузовский учебник, 2007.

Владимирова. М. П. Деньги, кредит, банки : учеб. пособие / М. П. Владимирова. - 3-е изд., перераб. и доп. - М. : КНОРУС, 2007.

Галицкая, С. В. Деньги, кредит, финансы : учеб. / С. В. Галицкая. - М.: Эксмо, 2009.

Деньги, кредит, банки : учеб. / под ред. Г. Н. Белоглазовой. - М.: Высшее образование, 2008.

Деньги, кредит, банки. Экспресс-курс : учеб. пособие / под ред. О. И. Лаврушина. - 3-е изд., перераб. и доп. - М. : КНОРУС, 2009.

Климович, В. П. Финансы, денежное обращение и кредит: учеб. / В. П. Климович. - 3-е изд., перераб. и доп. - М.: ИД "ФОРУМ": ИНФРА-М, 2008.

Селищев, А. С. Деньги. Кредит. Банки / А. С. Селищев. - СПб.: Питер, 2007.

Тютюнник, А. В. Банковское дело / А. В. Тютюнник, А. В. Турбанов. - М.: Финансы и статистика, 2006.

Похожие статьи

-

Эмиссия денег - Современные виды денег

Обслуживая хозяйственный оборот, деньги постоянно выпускаются в оборот и изымаются из оборота. Так, безналичные деньги выпускаются в оборот, когда...

-

Виды кредитных денег. - Роль кредитных денег в экономике

Кредитные деньги - это деньги, номинальная стоимость которых выше реальной, т. е. затраченного на их производство общественного труда. Кредитные деньги...

-

Роль и виды денег в экономике. Понятия выпуска и эмиссии денег - Эмиссия денег

Сущность денег непосредственно проявляется в выполнении ими своих функций в совокупности. При этом применение денег не сводится только к участию их в...

-

Современные виды денег - Современные виды денег

За свою длительную историю человечество видело огромное число различных видов денег. У одних народов роль денег играли ракушки, у других - руды цветных...

-

Понятие электронных денег Деньги ХХI века, это деньги электронные - в этом уже нет ни малейших сомнений. Бумажные деньги исчерпали себя полностью, как...

-

Денежный оборот - Особенности современных денег: сущность, функции

Из процесса обращения возможно понятия денежного оборота. Денежный есть проявление денег в их движении. Денежный охватывает процессы и обмена. На объем...

-

ЗАКЛЮЧЕНИЕ - Кредит, его формы, виды, развитие в современных условиях

Роль кредита в развитии рыночной экономики многообразна. Во-первых, кредит в условиях рынка представляет собой форму движения ссудного капитала, то есть...

-

Предложение денег - Анализ денежной массы

Важную роль в процессе предложения денег играет банковская система, поскольку большая часть денег экономических агентов хранится на банковских счетах....

-

Основные функции и принципы кредита - Кредит, его формы, виды, развитие в современных условиях

Функции кредитного рынка определяются его сущностью и ролью, которую он выполняет в системе капиталистического хозяйства, а также задачами по...

-

В целом, однородность, делимость, сохраняемость, транспортабельность, высокая ценность благородных металлов привели к тому, что они стали выполнять...

-

Экономическое содержание коммерческого кредита, его виды и формы Кредит - это справедливая финансовая группа, комплекс финансовых взаимоотношений,...

-

Сущность и функции денег - Роль денег в условиях рыночной экономики

Изменения в функциях денег в связи с демонетизацией золота. Сущность денег заключается в том, что они служат самым активным элементом и составной частью...

-

Способы конвертации - Конвертация наличных и безналичных денег в электронный вид

Конвертация или ввод наличных и безналичных денежных средств может быть осуществлен различными способами, в зависимости от возможностей конкретной...

-

Суть и функции денег - Денежные отношения

Деньги исполняют разные функции. Первая из них - Мера стоимости . Она состоит в том, что стоимость всех товаров выражается в деньгах, с помощью которых...

-

Заключение. - Роль кредитных денег в экономике

Сегодня на практике товары идеально приравниваются не к золоту, а к кредитно-бумажным деньгам, связь которых с золотом разорвана, поскольку прекращен их...

-

Целевой потребительский кредит в России Потребительский кредит -- кредит, предоставляемый непосредственно гражданам (домашним хозяйствам) для...

-

Характеристика современного типа денежной системы - Современные виды денег

Любая денежная система основывается на нескольких основных принципах. Под принципами организацииденежной системы понимаются основные правила, в...

-

Понятие денежного обращения В Федеральном законе "О центральном банке Российской Федерации (банке России)" установлены правовые основы функционирования...

-

современных денег в Результаты применения и денег их различные стороны и развития общества их роль. Разностороннее денег и их на развитие основывается во...

-

Эмиссия безналичных денег. Сущность и механизм банковского мультипликатора - Эмиссия денег

Безналичная денежная эмиссия представляет собой увеличение объемов средств на банковских счетах в процессе проведения банками активных операций....

-

ЗАКЛЮЧЕНИЕ - Государственный кредит РФ

Государственный кредит находится на стыке двух видов денежных отношений финансов и кредита, и несет черты, как тех, так и других. Спрос на кредит у...

-

Отличия государственного кредита от банковского. - Государственный долг, кредит и займ

Государственный кредит как самостоятельная форма кредитных отношений отличается от банковского кредита рядом особенностей: Потребность государства в...

-

Этапы формирования кредитных отношений - Кредит, его формы, виды, развитие в современных условиях

В своем историческом развитии кредит миновал несколько последовательных этапов, каждый из которых характеризовался радикальными преобразованиями как по...

-

ЗАКЛЮЧЕНИЕ - Причины, возникновение, формы и функции денег

Итак, за время своего существования до 1917 года денежная система в России претерпевала множество изменений. Для нее были и хорошие, и плохие времена....

-

Суть третей функции денег заключается в следующем. Если товаропроизводитель продал товар, получил деньги, но не купил другой товар или благо, то деньги,...

-

Электронные деньги используются в Республике Беларусь уже достаточно давно. Обмен одних электронных денег на другие процветает. Как уже отмечалось,...

-

Денег как обращения, Функция как меры - Особенности современных денег: сущность, функции

Выполняя средства обращения, выступают посредником обмене товаров и услуг. Процесс выражается в одновременном и движении экономических и денег....

-

Разнообразие форм денег, Функциональные формы денег - Денежные отношения

Первоначально в положении денег оказывались товары, имевшие устойчивый повседневный спрос и широкое хождение именно в силу признаваемой полезности (скот,...

-

Электронные деньги - История возникновения денег. Русские деньги

Сегодня деньги диверсифицируются, буквально на глазах множатся их виды. Вслед за чеками и кредитными карточками, появись, дебитные карточки и так...

-

Функции денег, Функция как средство (сбережения) - Особенности современных денег: сущность, функции

Функция как средство (сбережения) Функция как средства состоит в способности к сохранению стоимости в том, что дают возможность имеющуюся в настоящий...

-

Общая характеристика денег, и виды денег - Особенности современных денег: сущность, функции

Деньги платеж обращение и виды денег Деньги - н часто задаваемый и всеми экономистами под которым очень много: понятий, определений и экономистов....

-

В заключении данной проделанной работе хотелось бы сказать, что, существует несколько понятий, связанных с деньгами. Деноминация - укрупнение...

-

Эмиссия наличных денег - Эмиссия денег

Эмиссия наличных денег представляет собой их выпуск в обращение, при котором увеличивается масса наличных денег, находящаяся в обращении. Монополия на...

-

Практика использования и конвертация электронных денег в Республике Беларусь В Республике Беларусь внедрение он-лайн платежей в систему расчетов...

-

С юридической точки зрения, электронные деньги - это бессрочные денежные обязательства эмитента на предъявителя в электронной форме, выпуск (эмиссия) в...

-

ЗАКЛЮЧЕНИЕ - Конвертация наличных и безналичных денег в электронный вид

В заключение необходимо отметить, что термин "электронные деньги" часто применяется к широкому спектру платежных инструментов, которые основаны на...

-

Введение - Особенности современных денег: сущность, функции

Деньги платеж обращение Деньги являются одним из величайших изобретений человечества, они имеют длительную историю развития и оказывают огромное влияние...

-

Заключение - Роль денег в условиях рыночной экономики

Таким образом, деньги - это особый товар, служащий всеобщим эквивалентом. Они значительно упрощают обращение товаров и услуг между производителями и...

-

ВВЕДЕНИЕ - Кредит, его формы, виды, развитие в современных условиях

Кредит заемный коммерческий Кредитные связи действуют в экономической системе. В их основах - течение такого вида средств, как ссудный капитал. Они...

-

Функция мировых - Особенности современных денег: сущность, функции

Данная функция в рамках международных отношений, когда используются как расчетное и платежное для определения цен на и услуги, а также формирования...

Взаимодействие кредита и денег