Практика проведения аудита производственных затрат и калькуляции себестоимости продукции - Аудит производственных затрат и калькулирование себестоимости

Предметом исследования аудитора всех операций по учету производственных затрат является информационная база, представляющая собой систему количественных и качественных, обобщающих и частных показателей формирования затрат на производство и реализацию продукции.

Чтобы получить наиболее полную характеристику организации учета затрат на предприятии, необходимо использовать в аудиторских проверках различные вопросники как рабочие документы аудитора.

Используя предварительно составленные вопросники, а также документальные приемы исследования документов, аудитор проводит проверку себестоимости продукции.

Перечень затрат, включаемых в себестоимость продукции, установлен ПБУ 10/99 "Расходы организации".

Согласно этому Положению, а также отраслевым методическим указаниям по планированию, учету и калькулированию себестоимости продукции (работ, услуг), в процессе аудиторской проверки необходимо установить правильность и законность отражения затрат на производство и реализацию продукции (работ, услуг).

Общие задачи комплексного аудита затрат на производство продукции модифицируются и детализируются в соответствии с особенностями контроля затрат. Целью аудита операций по учету затрат на производство продукции (работ, услуг) является проверка обоснованности формирования и правильности учета издержек производства (обращения), от которых в конечном итоге зависит уровень достоверности конечного финансового результата от реализации произведенной продукции (купленных товаров) Соколова Е. С. Учебное пособие по курсу "Аудит" - М.: Московский международный институт эконометрики, информатики, финансов и права. 2003. .

В процессе проверки затрат на производство продукции решаются следующие задачи аудита Аудит предприятия. Методология аудиторской проверки хозяйственно-финансовой деятельности предприятия: Учебное пособие./ В. В. Нитецкий, Н. Н. Кудрявцев. - М.: Дело, 2006.:

- - оценка обоснованности применяемого метода учета затрат, варианта сводного учета затрат, методов распределения общепроизводственных и общехозяйственных расходов; - подтверждение первоначальной оценки систем бухгалтерского учета и внутреннего контроля; - подтверждение достоверности оформления и отражения в учете прямых и накладных (косвенных) расходов; - оценка качества инвентаризации незавершенного производства; - арифметический контроль показателей себестоимости по данным сводного учета затрат на производство. - оценка синтетического и аналитического учета включаемых в себестоимость затрат на производство и реализацию продукции (работ, услуг); - оценка полноты и правильности отражения хозяйственных операций в бухгалтерском учете и отчетности; - проверка соблюдения организацией налогового законодательства по операциям, связанным с формированием себестоимости продукции (работ, услуг) в целях налогообложения; - проверка правильности формирования себестоимости продукции (работ, услуг) по объектам калькулирования затрат.

Ход аудиторской проверки данного направления учетной деятельности организации должен исходить из двух главных задач - независимой и объективной проверки порядка отнесения расходов к производственным затратам и методов калькуляции себестоимости произведенной продукции, выполненных работ и оказанных услуг. Данные задачи, стоящие перед проверяющей организацией, обуславливают и внутреннюю структуру (содержание) программы аудиторской проверки. Отсюда этапами аудита будут являться экспертиза учетной политики предприятия, проверка обоснованности отражения расходов и их расчета по соответствующим статьям, а также анализ сводного учета производственных затрат.

Целесообразно начинать проверку с экспертизы учетной политики организации, так как именно в локальных нормативных актах, детализирующих и раскрывающих смысл основных начал учетной дисциплины предприятия, содержатся нормы, регламентирующие методы учета производственных затрат и способы расчета себестоимости этих затрат. Отсюда аудитором также может быть почерпнута информация о всех расходах будущих периодов, методах списания общехозяйственных расходов и расчета незавершенных производственных направлений организации, порядке формирования и расходования хозяйственных резервов и методологии расчета себестоимости готовой продукции.

Весь круг этих вопросов в обязательном порядке должен быть раскрыт в учетной политике предприятия. В противном случае аудитор делает соответствующие замечания руководству проверяемой организацией с указанием на необходимость включения в учетную политику отсутствующей информации, либо, с целью упразднения несоответствий требованиям законодательства о бухгалтерском учете в России, внесения в нее необходимых изменений.

Анализ актов, определяющих принципы учетной политики организации, также помогает аудитору вынести мотивированное заключение в части правомерности и экономической эффективности выбранных методов учета и расчета производственных затрат. Выбор конкретного метода может зависеть от ряда обстоятельств, таких как структура и величина предприятия, характер применяемых технологических и технических процессов, особенности выпускаемой продукции и так далее. В зависимости от величины и технологических особенностей производства принято различать простой, показной, попередельный, поиздельный и нормативный методы.

Оправданность выбранного метода может быть установлена путем инспектирования объектов финансового учета, под которыми понимаются конкретные рабочие места, производственные цеха, подразделения и само предприятие в совокупности составляющих ее структурных элементов.

Аудитору следует помнить, что признание любого расхода возможно только в тех случаях, когда этот расход производится в соответствии с конкретным договором, требованием законодательных актов, его сумма может быть точно определена (разумеется, в денежном выражении) и имеется твердая уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или иные доходы и от формы осуществления расхода. Также любое признание расходов происходит с соблюдением принципа допущения временной определенности фактов хозяйственной деятельности, то есть все расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления.

По большому счету аудит расчетов себестоимости затрат не представляет большой сложности, а вся требующая дополнительной проверки информация по регистрам учета (затраты на оплату труда и социальное обеспечение сотрудникам, отчисления на амортизацию и прочие расходы предприятия), может быть сверена с данными первичной документации. В ряде случаев, при наличии обоснованных сомнений в достоверности учетных данных, аудитором может быть запрошена детализация-расшифровка всех статей расходов, а также проведен устный опрос работников бухгалтерии предприятия.

Существует ряд особенностей учета расходов по различным статьям затрат, с которыми аудитор должен быть знаком Соколов Я. В. Практический аудит. - М.: Юридический центр ПРЕСС, 2006..

Так, объектами аудита материальных затрат являются следующие показатели:

- - Порядок и правильность определения фактической себестоимости и учетных цен на производственные запасы. - Фактическое наличие материалов. - Расходование материалов на осуществление производственных работ по номенклатурному перечню. - Списание материалов на производство согласно нормам расходования. - Порядок проведения дооценки материалов.

На этапе Аудита материальных затрат в общую программу аудита целесообразно включать следующие вопросы Гололобова И. В. Методичка проведения аудита затрат на производство продукции. Сборник научных трудов СевКавГТУ. Серия "Экономика", 2006, №4.:

- А) правильность оценки материальных ценностей, включенных в себестоимость продукции (работ, услуг); Б) правильность отражения в бухгалтерском учете процесса приобретения и заготовления материалов в зависимости от принятой учетной политики; В) имели ли место факты списания на себестоимость затрат, не относящихся к материалам используемым в производстве, а также случаи списания на производственные счета стоимости НДС; Г) имеются ли факты включения в себестоимость продукции (работ, услуг) стоимости сырья материалов, переданных на участки и т. п., но фактически не израсходованных на производство; Д) имелись ли случаи отнесения на затраты основной деятельности стоимости материалов использованных при строительстве, ремонте, содержании (включая амортизационные отчисления) объектов социально культурного назначения, которые должны быть списаны за счет других источников; Е) правильность установления норм расходов сырья и материалов в соответствии с уровнем технического состояния и технологии производства продукции; Ж) правильность оценки и списания возвратных отходов;

В качестве Источников получения информации о проверяемом объекте могут служить:

- - Устные и письменные пояснения руководства и работников предприятия; - Унифицированные документы, служащие основанием для отражения в учете операций по учету материальных затрат: требования-накладные (ф. М-11) на отпуск (внутреннее перемещение) материалов, акты о приеме материалов, лимитно-заборные карты (ф. М-8), путевые листы легкового автомобиля (ф. 3), путевые листы грузового автомобиля (ф. 4-С, 4-П), товарно-транспортные накладные, приходные накладные, акты-требования на замену (доп. отпуск), акты о браке, акт об остатках и на списание материалов открытого хранения, акты о приеме оборудования. - Документы (типовые формы не утверждены), служащие основанием для отражения в учете операций по учету затрат на производство. - Справки бухгалтерии - для включения издержек производства в себестоимость продукции (работ, услуг). - Расчеты налоговых платежей и платежей во внебюджетные фонды - для списания на затраты производства расходов по налогам в бюджет и отчислениям во внебюджетные фонды. - В организациях, применяющих единую журнально-ордерную форму учета - учетные регистры, используемые для отражения хозяйственных операций по учету затрат на производство.

Степень достоверности бухгалтерского учета и отчетности относительно реальности материальных затрат определяется в логической последовательности сопоставления данных первичных и сводных документов (лимитно-заборные карточки, акты требования на замену), дополнительный отпуск материалов, материальные отчеты (отчеты о движении основных материалов с регистрами бухгалтерского учета, ведомость № 10-с, Главная книга), и показатели отчетности (отчет о финансовых результатах, отчет о себестоимости строительно-монтажных работ и регистров бухгалтерского учета между собой по корреспонденции счетов (Приложение 1).

Состав затрат ООО " Премьера" включаемых в себестоимость продукции показан в таблице 3.

Таблица 3. Состав затрат, включаемых в себестоимость продукции, тыс. руб.

|

Показатели |

2006 г. |

2007 г. |

2008 г. |

2007 г. в % к 2006 г. |

2008 г. в % к 2007 г. |

|

Затраты на оплату труда с отчислениями на социальные нужды |

57095 |

91380 |

194704 |

60 |

110 |

|

Материальные затраты, вошедшие в себестоимость продукции |

585517 |

1181214 |

3169104 |

201 |

170 |

|

Отчисления на социальные нужды |

11100 |

17184 |

39586 |

54 |

130 |

|

Амортизация основных средств |

3872 |

29061 |

124831 |

650 |

330 |

|

Прочие затраты |

122662 |

86865 |

795410 |

- 70 |

810 |

|

Итого затрат |

780246 |

1405704 |

4323635 |

80 |

207 |

Как видно из таблицы 4 почти все статьи затрат значительно увеличились, а в 2008 году общее число затрат увеличилось по сравнению с 2007 годом более чем на 200 %. Это обусловлено увеличением объемов производства почти в два раза и ростом тарифов на энергоносители.

Важной особенностью аудита затрат является оценка правильности исчисления себестоимости продукции, которая выполняется путем арифметического контроля данных ведомости (производственного отчета) сводного учета затрат. При этом себестоимость выпуска продукции в условиях применения "позаказного" и "попередельного" метода учета затрат формируется как алгебраическая сумма затрат за период и изменений величины незавершенного производства, а в условиях нормативного метода - как алгебраическая сумма нормативной себестоимости выпуска продукции, изменений норм и отклонений от норм.

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырье и материалы. Система факторов, оказывающих влияние На прямые материальные затраты, приведена на рис.1 Грищенко О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебное пособие. Таганрог: Изд-во ТРТУ, 2000. .

Рис.2.Блок-схема факторной системы материальных затрат

Расчет влияния факторов производится способом цепных подстановок. Для этого необходимо произвести пересчет затрат на производство продукции:

А) по плану:

;

Б) по плану, пересчитанному на фактический объем производства продукции:

;

В) по плановым нормам и плановым ценам на фактический выпуск продукции:

;

Г) фактически по плановым ценам:

;

Д) фактически:

.

Сумма материальных затрат на выпуск отдельных изделий зависит от тех же факторов, кроме структуры производства продукции:

Где УРi - удельный расход i-го материала; ЦМi - средняя цена i-го материала.

Расход материалов на единицу продукции зависит от качества сырья и материалов, замены одного вида материала другим, изменения рецептуры сырья, техники, технологии и организации производства, квалификации работников, отходов сырья и др. Прирост суммы материальных затрат на производство I-Го вида продукции за счет изменения удельного расхода материалов рассчитывают по формуле:

.

Уровень средней цены материалов зависит от рынков сырья, отпускной цены поставщика, внутригрупповой структуры материальных ресурсов, уровня транспортно-заготовительных расходов, качества сырья и т. д. Чтобы узнать, как за счет каждого из факторов изменилась общая сумма материальных затрат, воспользуемся формулой

,

Где - изменение средней цены I-Го вида или группы материалов за счет фактора.

В результате замены одного материала другим изменяется не только количество потребленных материалов на единицу продукции, но и их стоимость:

,

Где - изменение нормы расхода в связи с заменой материала;

- расход материала после замены;

- цена заменяемого материала;

- изменение цены в связи с заменой материала.

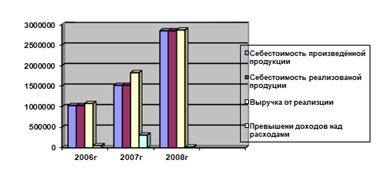

Расчеты проводятся по каждому виду продукции на основе плановых и отчетных калькуляций с последующим обобщением полученных результатов в целом по предприятию. Рассчитаем покрытие затрат на производство продукции выручкой от реализации продукции на основании бухгалтерской отчетности организации (табл.4).

Таблица 4. Покрытие затрат на производство продукции выручкой от реализации продукции, тыс. руб.

|

Показатели |

Код статьи |

2006г. |

2007г. |

2008г. |

|

Себестоимость произведенной продукции |

020 +030 |

1026582 |

1519025 |

2846252 |

|

Себестоимость реализованной продукции |

020 |

1026527 |

1518945 |

2846252 |

|

Выручка от реализации (за минусом НДС, акцизов и т. п.) |

010 |

1078791 |

1827200 |

2865589 |

|

Сумма превышения доходов над расходами |

029 |

52264 |

308255 |

19337 |

|

Степень покрытия затрат доходами, % А) по отношению к себестоимости всей продукции |

5.09 |

20.29 |

0.67 | |

|

Б) по отношению к себестоимости реализованной продукции |

5.08 |

16.87 |

0.67 |

На основании данных таблицы 4 составим гистограмму (рис.2).

Рис.2. Покрытие затрат на производство продукции выручкой от реализации продукции, тыс. руб.

Данные таблицы 5 и гистограммы к ней свидетельствуют о росте себестоимости произведенной продукции и, соответственно, росте себестоимости реализованной продукции и выручки от реализации. Однако сумма превышения доходов над расходами резко снизилась в 2008 году как по отношению к 2007г, так и по отношению к 2006г. Это говорит о том, что предприятие неэффективно увеличивает объемы производства. Соответственно, снижается и степень покрытия затрат со 5.9 % до 0.67 %.

Если производство будет продолжаться такими темпами, то вскоре предприятие просто перестанет получать прибыль, несмотря на увеличивающиеся объемы выпуска продукции.

Похожие статьи

-

Основной целью создания организации является производство продукции, выполнение работ, оказание услуг. Производственный процесс, в ходе которого...

-

Введение - Аудит производственных затрат и калькулирование себестоимости

В современных экономических условиях эффективное функционирование предприятия любой организационно-правовой формы вне зависимости от видов деятельности...

-

Понятие затрат на производство и нормативно-правовое регулирование учета и аудита затрат на производство продукции Среди экономистов до сих пор идут...

-

Организация учета затрат на производство продукции основана на следующих принципах: Неизменность принятой методологии учета затрат на производство и...

-

Процесс производства - основной в хозяйственной деятельности предприятий и поэтому учет затрат на производство является одним из важнейших участков...

-

Процедуры контроля производственного процесса представляют особый интерес, поскольку ошибки в данных о производстве и запасах могут повлечь за собой...

-

Основные понятия и классификация затрат на производство и калькулирование себестоимости Затрата производство себестоимость бухгалтерский Как известно,...

-

Для организации бухгалтерского учета производственных затрат большое значение имеет выбор номенклатуры синтетических и аналитических счетов производства...

-

Принципы и особенности формирования производственной себестоимости продукции растениеводства Организация учета затрат на производство продукции основана...

-

Для руководства и управления любым предприятием необходимо периодически иметь данные о состоянии хозяйственных средств, об изменениях, которые произошли...

-

Простой (попроцессный) метод. Простой метод учета затрат на производство и калькуляции себестоимости продукции не предусмотрен стандартами бухгалтерского...

-

Организация учета затрат на производство продукции основана на следующих принципах: Неизменность принятой методологии учета затрат на производство и...

-

Нормативный метод учета затрат и калькулирования себестоимости считается одним из прогрессивных, внедрен на многих крупных отечественных предприятиях и...

-

Многочисленные затраты на себестоимость продукции в зависимости от поставленной задачи - планирования, анализа, учета, расчетов можно классифицировать...

-

Производственный учет в управлении формированием себестоимости продукции растениеводства Затраты на производство, их состав и сущность. Методы учета...

-

ЗАКЛЮЧЕНИЕ - Учет затрат на производство и калькулирование себестоимости продукции

Успех развития любого предприятия не зависимо от сферы деятельности и формы собственности зависит от рационального управления издержками: контроля за их...

-

Общие понятия о затратах и их классификация Производство - основополагающий процесс в хозяйственной деятельности организации. Этот процесс влияет на...

-

Под калькулированием себестоимости следует понимать не только исчисление фактической себестоимости единицы произведенной продукции, но и другие работы по...

-

Методика аудита - Характеристика аудита себестоимости продукции

Цель аудита затрат на производство продукции (работ, услуг) - составить обоснованное мнение относительно достоверности и полноты информации о...

-

Введение - Характеристика аудита себестоимости продукции

Важнейшими моментами в бухгалтерском учете затрат на производство продукции, работ и услуг выступают расчет их фактической себестоимости и разработка...

-

Введение - Аудит учета затрат на производство и реализацию готовой продукции

В современных условиях развития государства особое значение отводится бухгалтерскому управленческому учету предприятия. В конкурентной среде выживаемость...

-

Затраты учет производственный агропромышленный В процессе своей деятельности любая коммерческая организация несет определенные издержки производства....

-

Понятие и классификация затрат на производство В финансовом учете термин затраты определяется как показатель в денежном выражении количества ресурсов,...

-

В нашей стране основными документами, которые используются при учете затрат, помимо основополагающих документов, таких как "План счетов и инструкция по...

-

Переход экономики страны на рыночные отношения требует эффективного ведения производства, активного и последовательного внедрения всего нового и...

-

Калькулирования себестоимости является одной из важнейших задач Управленческого учета. Выраженные в денежной форме затраты на производство продукции...

-

ВВЕДЕНИЕ - Учет затрат на производство и калькулирование себестоимости продукции

В современных условиях роль бухгалтерского учета велика, так как эффективность хозяйствования предприятия во многом зависит от правильной организации...

-

Калькулирование полной и сокращенной себестоимости Калькулирование себестоимости продукции (работ, услуг) - это исчисление величины затрат, приходящихся...

-

Введение - Учет затрат на производство и исчисление себестоимости продукции растениеводства (зерно)

Себестоимость является основным показателем эффективности производства. Чем эффективнее используются в производственном процессе экономические ресурсы,...

-

Анализ затрат, включаемых в себестоимость продукции - Себестоимость продукции

Одним из важных участков бухгалтерского учета на предприятиях является учет материальных затрат на производство продукции и определение ее себестоимости....

-

Общая характеристика ООО "Премьера". Полное и сокращенное наименование предприятия: Общество с ограниченной ответственностью "Премьера" (ООО "Премьера")....

-

Учет затрат основного производства Для учета затрат на производство применяются счета подраздела 8110 "Основное производство", которые имеют разное...

-

Методы учета затрат на производство имеют следующую классификацию: - по отношению к технологическому процессу - позаказный, попередельный; - по...

-

Аудит операций по учету готовой продукции В рыночной экономике особую актуальность представляют вопросы правильности и своевременности отражения в учете...

-

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной...

-

Вопросы проверки применения декларированных в учетной политике способов ведения бухгалтерского и налогового учета относятся к значимым областям аудита,...

-

Понятия учета затрат и калькулирования себестоимости продукции - Методы учета затрат

Издержками производства (обращения) принято называть затраты живого и овеществленного труда на изготовление продукции, товара (выполнение работ, оказание...

-

В настоящее время при анализе фактической себестоимости выпускаемой продукции, выявление резервов и экономического эффекта от ее снижения используется...

-

Для учета себестоимости продукции используются первичные документы по учету материалов, заработной платы, амортизации и т. д., заполняемые тем отделом, к...

-

Финансовый результат от продажи продукции (работ, услуг) определяется как разница между выручкой от продажи (без налога на добавленную стоимость и налога...

Практика проведения аудита производственных затрат и калькуляции себестоимости продукции - Аудит производственных затрат и калькулирование себестоимости