Учет и оценка готовой продукции - Бухгалтерский учет и оценка эффективности использования основных средств в ОАО "Кировский машзавод "1 Мая"

Учет номенклатура ассортимент качество

Большое значение для правильной организации учета движения готовой продукции имеет разработка ее номенклатуры.

Номенклатура - это перечень наименований видов изделий, вырабатываемых данной организацией. За основу ее составления берется классификация готовых изделий по определенным признакам, позволяющим отличать одно изделие от другого:

- - модель,- класс точности - фасон,- артикул - марка,- сорт.

Номенклатурный номер может иметь разное количество цифр. Номенклатурой пользуются следующие службы организации:

- - диспетчерская - для контроля за выполнением графика выпуска изделий; - цеха - для контроля за ассортиментом выпуска и для выписки накладных при сдаче готовых изделий на склад; - отдел маркетинга - для контроля за возможностью выполнения договорных поставок; - бухгалтерия - для аналитического учета и составления сводок и отчетов.

По готовой продукции составляют номенклатуру-ценник.

Номенклатура-ценник - это номенклатурный реестр, содержащий перечень наименований материалов, используемых на предприятии, их номенклатурный номер в зависимости от вида, сорта, марки или размера, учетная цена материала.

Кроме ценника разрабатывают справочники продукции, облагаемой и не облагаемой различными видами налогов, плательщиков и грузополучателей, среднеквартальной и среднегодовой себестоимости и др.

После изготовления готовой продукции предприятие должно выбрать один из видов ее оценки.

Применяют следующие виды оценки готовой продукции:

- - по фактической производственной себестоимости - используется сравнительно редко, преимущественно на предприятиях, выпускающих крупное оборудование и транспортные средства; применяется также в организациях с узкой номенклатурой продукции; - по неполной производственной себестоимости продукции, исчисляемой по фактическим затратам без общехозяйственных расходов - применяется в тех же производствах, где практикуют первый способ оценки; - по оптовым ценам реализации, которые применяются в качестве учетных цен. Отклонения фактической себестоимости продукции учитываются на отдельном аналитическом счете; - по плановой или нормативной производственной себестоимости, выступающей в качестве твердой учетной цены; - по свободным отпускным ценам и тарифам, увеличенным на сумму налога на добавленную стоимость - используется при выполнении единичных заказов; - по свободным рыночным ценам - применяется при учете товаров, реализуемых через розничную сеть; - по договорным ценам реализации, обособленно учитывается разница между фактической себестоимостью и договорной ценой продаж. Преимущества этого метода проявляются при сравнительно устойчивых договорных ценах. Он дает возможность сопоставления оценки продукции в текущем учете и отчетности, что важно для контроля за правильным определением объема товарного выпуска.

При использовании в учете оптовых цен, плановой себестоимости и рыночных цен по окончании месяца необходимо исчислять отклонение фактической производственной себестоимости продукции от ее стоимости по учетным ценам для распределения этого отклонения на отгруженную (реализованную) продукцию и ее остатки на складах. Для исчисления отклонений фактической производственной себестоимости продукции от ее стоимости по учетным ценам составляют специальный расчет с использованием средневзвешенного процента отклонений фактической себестоимости продукции от стоимости ее по учетным ценам.

Готовая продукция отгружается (отпускается) в порядке продажи в соответствии с заключенными договорами или путем свободной продажи.

Если сроки поставки не установлены договором или не вытекают из его существа и целей, покупатель вправе требовать поставки в любое время.

Временем исполнения обязательств по одногородней поставке считается дата составления приемосдаточного акта или расписки в получении продукции, а при отгрузке продукции иногороднему покупателю - день сдачи этих документов транспортным организациям. При продаже продукции предприятие заключает договоры.

В договоре обязательно должно быть указано, за чей счет оплачиваются расходы по доставке продукции от поставщика до покупателя.

Современное ценообразование предусматривает систему франкирования цен. Франко - это вид внешнеторгового соглашения купли-продажи, когда в цену товара включают затраты на его страхование и доставку в место, указанное в договоре.

Принято различать цены "франко-станция отправления" и "франко-станция назначения".

"Франко-станция назначения" означает, что расходы по доставке оплачивает поставщик и включает их в отпускную цену продукции.

"Франко-станция отправления" означает, что поставщик оплачивает расходы только по погрузке готовой продукции в вагоны. Остальные расходы по перевозке несет покупатель.

Если готовая продукция отпускается на месте (со склада поставщика), получатель обязан предъявить доверенность на право получения груза. Отгруженная или сданная на месте изготовления продукция, расчетные документы на которую предъявлены покупателям (заказчикам) в момент приобретения, списывается со склада по учетным ценам или нормативной (плановой) себестоимости.

Согласно нормативным документам по бухгалтерскому учету продукция считается проданной (реализованной) с момента ее отгрузки (отпуска) покупателям и предъявления им расчетных документов. Переход права собственности происходит в момент передачи продукции покупателю либо транспортной организации.

Синтетический учет продажи продукции зависит от выбранного метода учета продажи продукции.

Организациям для целей налогообложения разрешается определять выручку от продажи продукции (работ, услуг) либо на момент оплаты отгруженной продукции (выполненных работ, оказанных услуг), либо на момент отгрузки и предъявления платежных документов покупателю. Выбранный момент продажи для целей налогообложения должен быть отражен в их учетной политике.

При методе продажи "по оплате" задолженность организации перед бюджетом по НДС возникает после оплаты продукции покупателем.

Денежные платежи, поступившие в порядке предварительной оплаты до отгрузки продукции (выполнения работ, оказания услуг), отражаются в бухгалтерском учете как кредиторская задолженность.

Стоимость оплаченной, но не вывезенной с территории организации-изготовителя продукции включается в объем продажи и в тех случаях, когда она может быть оставлена на ответственное хранение у поставщика. Передача изделий на ответственное хранение должна быть оформлена соответствующими документами.

Готовая продукция должна быть качественной. Для контроля качества существует такое понятие как менеджмент качества. Управление качеством рассматривается совместно с менеджментом качества, так как это тесно связанные и взаимодополняющие области деятельности, образующие управление качеством в масштабе компании[1][2]

Управление качеством - деятельность оперативного характера, осуществляемая руководителями и персоналом предприятия, воздействующими на процесс создания продукции с целью обеспечения ее качества путем выполнения функций планирования и контроля качества, коммуникации (информации), разработки и внедрения мероприятий и принятия решений по качеству.

Менеджмент качества - общее руководство качеством - аспект руководства предприятием в целом, осуществляемый высшим руководством, которое обеспечивает ресурсами, в том числе - человеческими, организует работу по качеству, взаимодействует с внешней средой, определяет политику и планы в области качества и принимает стратегические и важные оперативные решения по качеству. К выполнению указанных функций привлекаются все сотрудники предприятия, но ответственность за общее руководство качеством несет высшее руководство.

Управление качеством продукции - действия, осуществляемые при создании и эксплуатации или потреблении продукции в целях установления, обеспечения и поддержания необходимого уровня ее качества.

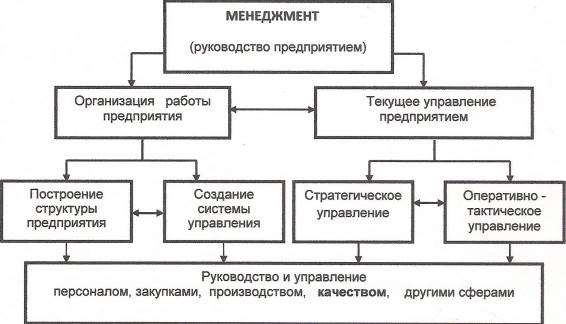

Структура менеджмента предприятия и место руководства и управления качеством в этой структуре имеет вид:

Рис 1 - структура менеджмента качества предприятия

Организация работ понимается как построение структуры предприятия и создание системы управления, устанавливающей определенный порядок управленческой деятельности, "правила игры". Текущее управление предприятием представляет собой процесс повседневного выполнения руководителями всех уровней своих функций по управлению порученными им сферами деятельности (финансами, персоналом, проектированием, закупками, производством, качеством и другими объектами).

Качество - это совокупность свойств продукции, обусловливающих ее пригодность удовлетворять определенные потребности в соответствии с ее назначением.

Качество может быть только относительным, оно фиксируется на конкретный период времени и изменяется при появлении более прогрессивной технологии. Если необходимо дать оценку качества продукции, то надо сравнить совокупность ее свойств с каким-то эталоном. Эталоном могут быть лучшие отечественные или зарубежные образцы, требования, закрепленные в стандартах или технических условиях. При этом применяется термин "уровень качества".

Однако любой документ или эталон узаконивает определенную совокупность свойств лишь на какой-то период времени, а потребности непрерывно меняются, поэтому предприятие, изготовляя продукцию даже в точном соответствии с нормативно-технической документацией, рискует выпускать ее некачественной, т. е. не устраивающей потребителя.

Таким образом, основное место в оценке качества продукции или услуг в рыночной экономике отводится потребителю, а стандарты (в том числе и международные) лишь закрепляют и регламентируют прогрессивный опыт, накопленный в области качества.

Количественная характеристика свойств продукции, составляющих ее качество, называется показателем качества продукции. В настоящее время признана классификация следующих десяти групп свойств и соответственно показателей: назначения, надежности, технологичности, стандартизации и унификации, эргономические, эстетические, транспортабельности, патентно-правовые, экологические, безопасности.

Показатели назначения характеризуют основную функциональную величину полезного эффекта от эксплуатации изделия. Для продукции производственно-технического назначения таким показателем может служить ее производительность.

Показатели надежности характеризуют свойства объекта сохранять во времени в установленных пределах значения всех параметров и требуемых функций. Надежность объекта включает четыре показателя: безотказность, долговечность, ремонтопригодность и сохраняемость. В зависимости от назначения продукции и условий ее применения могут использоваться как все, так и некоторые из указанных показателей.

Безотказность - это свойство изделия непрерывно сохранять работоспособность в течение некоторого интервала времени. Безотказность чрезвычайно важна для некоторых механизмов автомобилей (тормозная система, рулевое управление). Для воздушных судов безотказность является самым основным показателем качества.

Долговечность - свойство изделия сохранять работоспособность до разрушения или другого предельного состояния.

Ремонтоспособность - это свойство изделия, выражающееся в его приспособленности к проведению операций технического обслуживания и ремонта.

Сохраняемость - это способность объекта сохранять свои свойства в определенных условиях. Сохраняемость играет важную роль для пищевой продукции.

Показатели технологичности характеризуют эффективность конструкторско-технологических решений для обеспечения высокой производительности труда при изготовлении и ремонте изделий. Именно с помощью технологичности обеспечивается массовость выпуска продукции, рациональное распределение затрат материалов, средств, труда и времени при технологической подготовке производства, изготовлении и эксплуатации изделий.

Показатели стандартизации и унификации характеризуют насыщенность продукции стандартными, унифицированными и оригинальными составными частями, а также уровень унификации по сравнению с другими изделиями. Все детали изделия делятся на стандартные, унифицированные и оригинальные. Чем больше стандартных и унифицированных деталей в изделии, тем лучше как для производителя, так и для ее потребителя.

Эргономические показатели отражают удобство эксплуатации изделия человеком. Взаимодействие человека с изделием выражается через комплекс гигиенических, антропометрических, физиологических и психологических свойств человека. Это могут быть усилия, необходимые для управления трактором, автомобилем, расположение руля у велосипеда, освещенность, температура, влажность, запыленность, шум, вибрация, излучение и т. д.

Эстетические показатели характеризуют композиционное совершенство изделия. Это рациональность формы, сочетание цветов, стабильность товарного вида изделия, стиль и т. д.

Показатели транспортабельности выражают приспособленность изделия для транспортировки различным транспортом без нарушения его свойств.

Патентно-правовые показатели характеризуют патентную защиту и патентную чистоту продукции и являются существенным фактором при определении конкурентоспособности.

Экологические показатели отражают степень влияния вредных воздействий на окружающую среду, которые возникают при хранении, эксплуатации или потреблении продукции, например, содержание вредных примесей, вероятность выбросов вредных частиц, газов, излучений при хранении, транспортировании и эксплуатации продукции.

Показатели безопасности определяют степень безопасности эксплуатации и хранения изделий, т. е. обеспечивают безопасность при монтаже, обслуживании, ремонте, хранении, транспортировании, потреблении продукции.

Совокупность перечисленных показателей формирует качество продукции. Изделие должно быть надежным, эстетически радующим глаз, хорошо выполнять свои функции, т. е. удовлетворять те потребности, для которых оно предназначено. Но помимо этих показателей важна и цена изделия. Именно с ценой связан вопрос экономически рационального качества. Покупатель, приобретая изделие, всегда сопоставляет, компенсирует ли цена изделия набор свойств, которыми оно обладает.

Похожие статьи

-

Понятие и оценка готовой продукции Конечным результатом производственного процесса в организации является готовая продукция, выполненные работы,...

-

Оценка и учет готовой продукции - Бухгалтерский учет на предприятии

Понятие готовой продукции, первичные документы для ее признания Готовая продукция и товары наряду с материальными ресурсами согласно ПБУ 5/01 относятся к...

-

Готовая продукция -- это изделия, прошедшие все стадии технологической обработки на предприятии, соответствующие действующим стандартам, техническим...

-

Учет готовой продукции и их продажи - Бухгалтерский аппарат на предприятии, его структура и функции

Одна из основных задач бухгалтерского учета готовой продукции на предприятии состоит в правильной организации учета, позволяющей своевременно получать...

-

Доходы - Поступление ден. средств или погашение обязательств, приводящее к увелич. капитала. 1. Доходами от обычных видов деятельности является выручка...

-

Понятие готовой продукции, работ, услуг. Оценка готовой продукции - Учет готовой продукции и товаров

Готовая продукция - это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим...

-

Оценка готовой продукции Готовая продукция - конечный продукт производственного процесса предприятия. Это изготовленные на данном предприятии изделия и...

-

Проверка состояния и движения готовой продукции растеневодства овощей открытого грунта Готовая продукция -- это изделия, прошедшие все стадии...

-

Учет и оценка отгруженной продукции - Учет готовой продукции и товаров

Как уже отмечалось, готовая продукция и товары отгруженные могут отражаться в учете и балансе по: полной или неполной фактической производственной...

-

Основы организации учета готовой продукции, ее оценка и классификация - Учет готовой продукции

Готовой считается продукция, которая прошла полную обработку, сборку и укомплектование, отвечает требованиям стандартов, условиям договора, принята...

-

Понятие, классификация и оценка готовой продукции Конечным этапом производственного процесса является выпуск готовой продукции, в результате которого ее...

-

Учет готовой продукции и ее продажи - Основные аспекты организации бухгалтерского учета предприятия

Готовая продукция - это конечный продукт производственного процесса предприятия; это изготовленные на данном предприятии изделия и продукты полностью...

-

Понятие, классификация и оценка основных средств Основные средства - это совокупность материально-вещественных ценностей, используемых в качестве средств...

-

Среди многообразия хозяйственных операций учет готовой продукции является наиболее трудоемким. Одна из основных задач бухгалтерского учета готовой...

-

Понятие готовой продукции, работ, услуг Готовая продукция - это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим...

-

Учет наличия и движения готовой продукции Основной целью предпринимательской деятельности (в соответствии со статьей 85 Гражданского Кодекса КР) является...

-

Учет выпуска готовой продукции и ее продаж - Финансовый учет

Нормативные документы Положение по бухгалтерскому учету материально-производственных запасов. ПБУ 5/01. Утверждено приказом Министерства финансов РФ от 9...

-

Учет готовой продукции по нормативной себестоимости - Из истории бухгалтерского учета

Этот вариант рекомендуется для тех предприятий, которые ведут учет готовой продукции по нормативной себестоимости. В конце отчетного периода готовая...

-

Так как, главная цель бухгалтерского учета - формирование полной и достоверной информации, обеспечение ею внутренних и внешних пользователей, а также...

-

Готовая продукция в бухгалтерском учете Готовой считается продукция, которая прошла полную обработку, сборку и укомплектование, отвечает требованиям...

-

Эффективное использование основных средств непосредственно связано с совершенствованием их структуры. Цель анализа - показать, как при одних и тех же...

-

Понятие, классификация и оценка основных средств Положение по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01), утвержденное приказом Минфина...

-

В производственно-хозяйственной деятельности используются производственные фонды и фонды непроизводственного назначения. Авансированные для...

-

Готовая продукция: понятие, виды Для любого производственного предприятия огромную роль имеет готовая продукция. Готовая продукция - это изделия...

-

1 .1 Понятие готовой продукции, задачи учета готовой продукции Готовая продукция - это изделия и полуфабрикаты, полностью законченные обработкой,...

-

Для дальнейшего рассмотрения учета готовой продукции стоит ознакомиться со счетами, которые наиболее часто применяются при учете готовой продукции....

-

Оценка готовой продукции - Анализ продукции, работ и услуг на предприятии

Готовая продукция принимается к бухгалтерскому учету по фактической производственной себестоимости, равной соответственно сумме всех затрат на...

-

Готовая продукция - часть материально-производственных запасов предприятия, предназначенная для продажи и являющаяся конечным результатом...

-

Введение - Учет готовой продукции

Среди многообразия хозяйственных операций на предприятии, оказывающем услуги населению, учет готовой продукции является наиболее трудоемким. Одна из...

-

Цели, задачи, сущность и значение аудиторской проверки готовой продукции Предмет проверки: 1) отражение в учете готовой продукции в соответствии с...

-

Введение - Аудит учета затрат на производство и реализацию готовой продукции

В современных условиях развития государства особое значение отводится бухгалтерскому управленческому учету предприятия. В конкурентной среде выживаемость...

-

Аудит операций по учету готовой продукции В рыночной экономике особую актуальность представляют вопросы правильности и своевременности отражения в учете...

-

Учет расходов на продажу Для расчета полной фактической себестоимости готовой продукции необходимо организовать не только учет ее производственной...

-

Готовая продукция, выпущенная из производства, переходит из сферы (этапа) производства и поступает в сферу обращения. Фактическая себестоимость готовой...

-

Готовая продукция оценивается в учете и отчетности по фактическим затратам на ее изготовление с учетом отклонений. В Обществе применяется нормативный...

-

Учет готовой продукции - Особенности системы бухгалтерского учета ООО "Трейд-Мастер"

Готовая продукция - это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим...

-

Готовая продукция, изготовленная для продажи и сданная из производства на склад, подлежит отпуску, отгрузке покупателям. Операции отгрузки, отпуска...

-

Заключение - Анализ эффективности использования основных средств

Эффективное использование всех видов ресурсов - факторов, снижение затрат и рост доходности являются основными задачами деятельности хозяйствующего...

-

В представленной работе приведена методика ведения учета основных средств на АО "Костанайские минералы". Освещены такие основные моменты учета как...

-

Основные средства отражаются в бухгалтерском учете и отчетности в денежной оценке. От правильности и достоверности их оценки зависит точность исчисления...

Учет и оценка готовой продукции - Бухгалтерский учет и оценка эффективности использования основных средств в ОАО "Кировский машзавод "1 Мая"