Оценка готовой продукции - Анализ продукции, работ и услуг на предприятии

Готовая продукция принимается к бухгалтерскому учету по фактической производственной себестоимости, равной соответственно сумме всех затрат на изготовление. Данная оценка применяется в основном при единичном и мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры. Недостаток данного варианта оценки - неточности в исчислении себестоимости до завершения всех работ по объекту и окончания отчетного месяца.

Достаточно часто на предприятиях возникает ситуация, когда сложно оценить фактическую себестоимость готовой продукции к моменту поступления на склад, т. к. ее фактическую себестоимость можно рассчитать только после окончания отчетного периода (месяца), а движение продукции происходит ежедневно, поэтому для текущего учета необходима условная оценка продукции. Для удобства текущего учета выпуска продукции и поступления готовой продукции на склад применяются учетные цены.

В качестве учетных цен можно применять:

- - плановую (нормативную) производственную себестоимость. Плановую производственную себестоимость целесообразно использовать в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Преимуществами данных учетных цен являются удобство при осуществлении оперативного учета движения готовой продукции, стабильность учетных цен и единство оценки в планировании и учете; - оптовые цены. В этом случае обособленно учитывается разница между фактической себестоимостью и учетной ценой. До последнего времени данный вариант оценки готовой продукции был наиболее распространен. Его преимущество проявляется в возможности сопоставления оценки продукции в текущем учете и отчетности, что важно для контроля за правильным определением объема товарного выпуска; - свободные отпускные цены и тарифы, увеличенные на сумму налога на добавленную стоимость. Данный вариант используют для учета выполненных заказов, продукции и работ, цена расчетов за которые базируется на предварительно составленной и согласованной с заказчиком калькуляции себестоимости, когда для расчетов применяют заранее оговоренные индивидуальные цены или когда поставка продукции производится по устойчивым ценам рынка при выполнении единичных заказов и работ; - свободные рыночные цены - при учете товаров, реализуемых через розничную сеть.

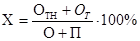

В конце отчетного периода (месяца) учетная цена готовой продукции, поступившей на склад, доводится до фактической себестоимости путем расчета суммы и процента отклонений:

, (1)

Где - отклонение на остаток готовой продукции на начало месяца;

- отклонение по продукции, выпущенной в текущем месяце;

О - сумма остатка готовой продукции по учетной цене;

П - сумма поступившей в течение месяца готовой продукции на склад по плановой себестоимости или другой учетной цене.

Отклонения показывают экономию или перерасход, допущенные организацией. Отклонения учитываются на тех же счетах, что и готовая продукция: экономия записывается красным сторно, а перерасход - обычной дополнительной проводкой.

Сумма отклонений производственной себестоимости готовой продукции от стоимости по учетным ценам по отгруженной (проданной) продукции определяется на основе процента отклонения:

, (2)

Где - сумма отгруженной продукции по учетной цене.

Похожие статьи

-

Понятие готовой продукции, работ, услуг Готовая продукция - это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим...

-

Выпуск готовой продукции должен осуществляться под постоянным контролем со стороны учетного аппарата предприятия, т. к. бесперебойное поступление...

-

Понятие готовой продукции, работ, услуг. Оценка готовой продукции - Учет готовой продукции и товаров

Готовая продукция - это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим...

-

Учет наличия и движения готовой продукции Основной целью предпринимательской деятельности (в соответствии со статьей 85 Гражданского Кодекса КР) является...

-

Понятие, классификация и оценка готовой продукции Конечным этапом производственного процесса является выпуск готовой продукции, в результате которого ее...

-

Понятие и оценка готовой продукции Конечным результатом производственного процесса в организации является готовая продукция, выполненные работы,...

-

Оценка и учет готовой продукции - Бухгалтерский учет на предприятии

Понятие готовой продукции, первичные документы для ее признания Готовая продукция и товары наряду с материальными ресурсами согласно ПБУ 5/01 относятся к...

-

Учет наличия и движения готовой продукции осуществляют на активном счете 43 "Готовая продукция". Этот счет используется организациями отраслей...

-

Доходы - Поступление ден. средств или погашение обязательств, приводящее к увелич. капитала. 1. Доходами от обычных видов деятельности является выручка...

-

Готовая продукция оценивается в учете и отчетности по фактическим затратам на ее изготовление с учетом отклонений. В Обществе применяется нормативный...

-

Проверка состояния и движения готовой продукции растеневодства овощей открытого грунта Готовая продукция -- это изделия, прошедшие все стадии...

-

Готовая продукция, выпущенная из производства, переходит из сферы (этапа) производства и поступает в сферу обращения. Фактическая себестоимость готовой...

-

При использовании для учета затрат на производство продукции счета 40 "Выпуск продукции (работ, услуг)" синтетический учет готовой продукции осуществляют...

-

Организация разрабатывает годовой план выпуска продукции и календарные (квартальные, месячные, дневные и почасовые) графики. В целях контроля ритмичности...

-

При использовании для учета затрат на производство продукции счета 40 "Выпуск продукции (работ, услуг) синтетический учет готовой продукции осуществляют...

-

Учет готовой продукции и их продажи - Бухгалтерский аппарат на предприятии, его структура и функции

Одна из основных задач бухгалтерского учета готовой продукции на предприятии состоит в правильной организации учета, позволяющей своевременно получать...

-

Готовая продукция в бухгалтерском учете Готовой считается продукция, которая прошла полную обработку, сборку и укомплектование, отвечает требованиям...

-

ЗАКЛЮЧЕНИЕ - Проведение анализа движения готовой продукции на предприятии

Производство сельскохозяйственных культур занимает важное место в экономике нашей страны. Пищевая промышленность относится к одним из самых перспективных...

-

Готовая продукция - часть МПЗ, предназначенная для продажи. ГП м. отражаться: 1. По фактической полной (26 => 20) или неполной (26=>90) с/с. 2. по...

-

Аудит операций по учету готовой продукции В рыночной экономике особую актуальность представляют вопросы правильности и своевременности отражения в учете...

-

Себестоимость продукции служит одним из важных экономических показателей, характеризующих эффективность работы предприятия и представляет собой...

-

Выводы - Анализ продукции, работ и услуг на предприятии

1. В теоретической части данной курсовой работы были раскрыты понятие и оценка готовой продукции, учет поступления и наличия готовой продукции, учет...

-

Учет затрат на производство продукции, работ, услуг - Бухгалтерский учет на предприятии

Состав затрат на производство, экономические элементы и статьи калькуляции для различных типов производств Для правильной организации учета затрат на...

-

Анализ работы промышленных предприятий начинается с оценки динамики и выполнения плана производства и реализации готовой продукции. Объекты анализа: -...

-

Так как, главная цель бухгалтерского учета - формирование полной и достоверной информации, обеспечение ею внутренних и внешних пользователей, а также...

-

Простой (попроцессный) метод. Простой метод учета затрат на производство и калькуляции себестоимости продукции не предусмотрен стандартами бухгалтерского...

-

Количественный учет готовой продукции по ее видам и местам хранения обычно осуществляется аналогично учету материальных запасов, т. е. в карточках учета...

-

Введение - Анализ продукции, работ и услуг на предприятии

Экономический инвентаризация себестоимость учет Организация материального учета - один из наиболее сложных участков учетной работы. На предприятиях...

-

№ п/п Операции Корреспондирующий счет Дебет Кредит Учет продукции по фактической себестоимости 1 Оприходована готовая продукция по учетнымценам 2...

-

Заключение - Учет и анализ себестоимости продукции предприятия

Себестоимость продукции является качественным показателем, характеризующим производственно-хозяйственную деятельность производственного предприятия....

-

Хранение готовой продукции производится согласно Постановлению Госкомстата России от 30 октября 1997 г. N 71а. Передача на склад оформляется первичным...

-

Анализ затрат товарной продукции - Учет и анализ себестоимости продукции предприятия

Затраты товарной произведенной продукции очень важный обобщающий показатель себестоимости продукции, характеризующий уровень издержко емкости продукции в...

-

Экономическое содержание, каналы реализации сельскохозяйственной продукции и задачи учета Сельскохозяйственные организации реализуют основную массу...

-

Основная задача инвентаризации готовой продукции - проверить соответствие ее фактического наличия на складе учетным документам. В ходе проведения...

-

Учет готовой продукции и ее продажи - Основные аспекты организации бухгалтерского учета предприятия

Готовая продукция - это конечный продукт производственного процесса предприятия; это изготовленные на данном предприятии изделия и продукты полностью...

-

Процедуры контроля производственного процесса представляют особый интерес, поскольку ошибки в данных о производстве и запасах могут повлечь за собой...

-

Завершающей стадией процесса кругооборота средств предприятия является процесс реализации продукции (работ, услуг). В результате его осуществления в...

-

Нормативный метод учета затрат и калькулирования себестоимости считается одним из прогрессивных, внедрен на многих крупных отечественных предприятиях и...

-

Табл.4 Элементы затрат Сумма, руб. Удельный вес,% 1. Материальные расходы 8338884,85 84,15 2. Расходы на оплату труда 632000,00 6,38 3. Суммы начисленной...

-

Рекомендации по повышению объема выпуска готовой продукции В числе первоочередных задач восстановления системы финансового управления ООО "СХП...

Оценка готовой продукции - Анализ продукции, работ и услуг на предприятии