Обзор российского рынка пшена - Надежность потребительских свойств пшена шлифованного и их оценка

Развитие рынка крупы во многом зависит от состояния рынка крупяных и зерновых культур. В России имеется достаточная сырьевая база для производства всех видов круп, кроме риса, который является импортозависимой культурой. Выращиванием крупяных и зерновых культур в России занимается 8360 предприятий. Резкое падение валового сбора проса в 2005 г. вызвало рост цен на него и, как следствие, на пшено. Существующая ситуация будет способствовать расширению посевных площадей под просом в текущем году. ИКАР прогнозирует рост валового сбора проса до 750-850 тыс. тонн.

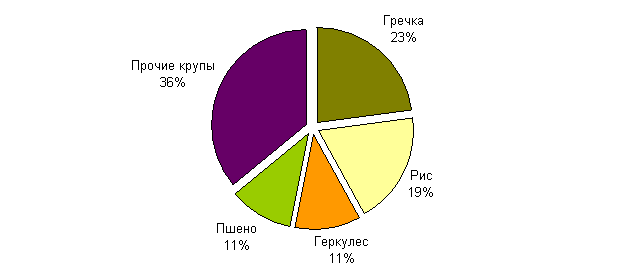

По мнению экспертов, Россия обладает достаточной сырьевой базой для производства всех видов круп. Валовые сборы крупяных культур достаточны для выработки крупы, необходимой для полного обеспечения потребностей населения. Доли разных круп в общем объеме производства круп в России в 2007 году представлены в диаграмме на рисунке 1.

Рисунок 1. Доли разных круп в общем объеме производства в России, 2007г., % (по данным Росстат, ИКАР)

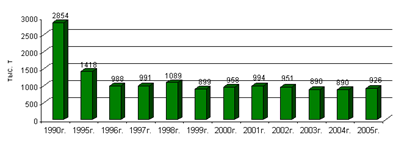

По оценкам специалистов ИКАР, в 2006-2007 сельскохозяйственном году емкость крупяного рынка составила 1610 тыс. тонн, или 670 млн. долларов США (в оптовых ценах). В последние годы крупяной рынок демонстрирует небольшой рост в стоимостном выражении, в натуральном выражении объем рынка остается стабилен (см. рисунок 2). При этом показатели объема производства остаются существенно более низкими по отношению к объемам крупы, производимым отечественными предприятиями в 1990-1995 годах. По оценкам аналитиков отдела маркетинга группы "Ангстрем", за последние несколько лет рост российского рынка круп в денежном выражении составляет 15-17% за счет инфляции и смещения спроса и предложения в более дорогие сегменты. Объем сегмента фасованной крупы в 2005 году составил 780 тыс. тонн или 600 млн. долларов США.

Рисунок 2. Динамика производства крупы предприятиями российской мукомольно-крупяной промышленности в 1990-2005 гг., тыс. тонн (по данным Росстат)

Производство крупы в России осуществляется на 240 крупных и средних предприятиях, большинство из которых производят несколько видов круп. Из этого числа пшено производят - 43 предприятия.

Основными производителями фасованных брендованных круп, в том числе пшена, на российском рынке являются следующие компании: "Агроальянс" (Санкт-Петербург), Группа "Ангстрем" (Санкт-Петербург), "Зерностандарт" (Москва), "ИнфоЛинк" (Москва), "Макфа" (Челябинск), "Мистраль" (Москва), "Пассим" (Новосибирск), "Русская рисовая компания" (Калининград), "Торговый Дом Ярмарка" (Петрозаводск), Увельская крупяная компания (Челябинская обл.).

Динамика показателей импортных и экспортных поставок свидетельствует о тенденции к постепенному сокращению импорта и увеличению экспорта круп из России

Ценовая ситуация на российском рынке круп в период с 2003 по 2005 год характеризовалась тенденцией к снижению оптовых цен. В частности, по данным ИКАР, в декабре 2005 года по сравнению с январем 2004 года пшено подешевело на 33%. По данным Росстата, валовые сборы проса в 2005 году по сравнению с 2004 годом снизились в 2,4 раза

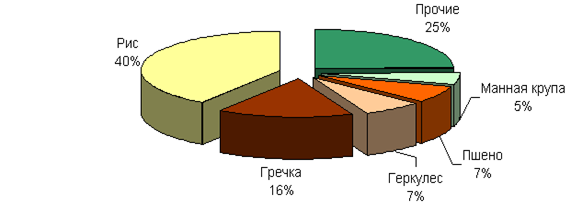

В числе основных тенденций потребительских предпочтений круп россиянами отмечается снижение потребления более дешевых и "серых" круп, в частности перловки и некоторых других, и увеличение потребления более дорогих и качественных круп. Более явно эта тенденция проявляется в крупных городах, где основным фактором, влияющим на выбор потребителей, выступает качество продукции, о котором покупатели судят по цене и имени производителя / торговой марки. В малых городах и в сельской местности основным фактором выбора круп потребителями остается их цена. По оценкам ИКАР, в 2007 году потребление круп в России составило около 1,6 млн. тонн. Наиболее популярными крупами у россиян являются рис, гречка, геркулес, пшено и манная крупа (см. рисунок 3). При этом основная доля потребления (41%) приходится на рис. Можно наблюдать, что доли разных круп в потреблении россиянами существенно отличаются от распределения объема российского производства круп по их видам.

Рисунок 3. Доли разных круп в потреблении россиянами в 2007 году, % (по данным ИКАР)

На российском оптовом крупяном рынке в декабре 2008 года сохранилась тенденция роста цен на все крупы, за исключением геркулеса. Лидерами повышения средних российских оптовых цен среди отечественных круп стали пшено, горох и перловая крупа. Цены на них выросли за декаду на 4,6%, 3,7% и 2,1% соответственно.

По данным Росстата в январе 2008 г. продолжилось укрепление потребительских цен на все основные крупы. Лидерами роста цен вновь стали те же крупы, что и в декабре - горох и фасоль, пшено и манка. При этом темпы роста цен возросли. Цена на горох и фасоль повысилась на 4,8%, на пшено - на 3,2%, на манку - на 3,1%. В настоящее время, по мнению экспертов, в условиях кризиса, крупа и различные крупяные продукты, изготовленные на ее основе, составят основной рацион питания.

Несмотря на незначительное прогнозное сокращение выпуска крупы в 2009 году (10-13%), в ближайшей перспективе спрос на нее будет только усиливаться. Потребление крупяных и зерновых культур будет обеспечиваться благодаря росту производства российских производителей, в том числе продукции с высокой добавленной стоимостью, уменьшению реальных располагаемых доходов населения и сокращению импортных поставок. Кроме того, усилятся процессы консолидации активов.

Толчком развития рынка станет поэтапная реализация государством Программы "Развитие сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008-2012 годы".

Для сравнения в 2008 году потребительские цены с начала года выросли на 9,3%. В июле 2009г было установлено, что пшено за месяц подешевело на 0,2-0,7%.

Практическая часть

Похожие статьи

-

Заключение - Надежность потребительских свойств пшена шлифованного и их оценка

В процессе выполнения данной курсовой работы были выполнены поставленные задачи: 1. Изучены потребительские свойства пшена шлифованного 2. Изучены...

-

Сырье для производства пшена - Надежность потребительских свойств пшена шлифованного и их оценка

В нашей стране производственное значение имеют два вида проса. Основное распространение имеет просо обыкновенное посевное, метельчатое -...

-

Крупа пшено шлифованное вырабатывается из проса обыкновенного, у которого удалены цветковые пленки, плодовые, семенные оболочки, частично или полностью...

-

Хранить пшено нужно в чистых, хорошо вентилируемых, не зараженных амбарными вредителями помещениях, соблюдая санитарные нормы и правила. Тару с крупой...

-

История развития производства пшена шлифованного. Мукомольно-крупяная промышленность, одна из крупнейших и наиболее старых отраслей пищевой...

-

Человек употребляет крупяные продукты с самого раннего возраста - с четырех - пяти месяцев, так как блюда из крупы - одни из первых продуктов прикорма...

-

Пшено должно вырабатываться в соответствии с требованиями настоящего стандарта по технологическим правилам, утвержденным в установленном порядке. ГОСТ572...

-

Введение - Надежность потребительских свойств пшена шлифованного и их оценка

Здоровье - нормальное психосоматическое состояние и способность человека оптимально удовлетворять систему материальных и духовных потребностей. На...

-

Микрофлора крупы по качеству близка микрофлоре зерна, из которого она изготовлена, но количество микроорганизмов в ней несколько больше. На...

-

Пшено вырабатывается из проса, которое отличается прежде всего по цвету пленок: белое, кремовое, красное, желтое, серое, а также формой зерна, хотя...

-

В соответствии с требованиями нормативной документации органолептически определяют цвет, вкус и запах, внешний вид. Свежая крупа должна иметь типичный...

-

Потребительские свойства - свойство товара, проявляющееся при его использовании потребителем в процессе удовлетворения потребностей. Потребительские...

-

На первый взгляд проблема демпинга - проблема взаимоотношения государств и поэтому должна решаться на международном уровне, путем заключения...

-

В последние годы наметилась стабильная тенденция расширения ассортимента мясных консервов. Это связано с переходом консервов из ряда продукции,...

-

Мясо и изделия из него являются одним из важнейших продуктов питания, так как содержат почти все необходимые для организма человека питательные вещества....

-

Ферромарганец - ферросплав, содержащий 70-85 % Mn и применяемый для раскисления и легирования стали, чугуна, сплавов, а также для обмазки сварочных...

-

Технологический процесс выплавки феррохрома складывается из восстановления оксидов хрома и железа хромовой руды кремнием ферросиликохрома по реакциям: 2...

-

Мясные консервы, предлагаемые в магазине, соответствуют требованиям нормативной документации. В этом можно убедиться из результатов оценки качества...

-

Органолептическая оценка: по результатам оценки качества выявлено, что исследуемые образцы карамели "Нежные сливочки крем-брюле", карамель "Взлетная",...

-

Заключение - Потребительские свойства и пищевая ценность продуктов переработки мяса

В процессе написания курсовой работы по дисциплине "Товароведение в отрасли" на тему: "Потребительские свойства и пищевая ценность продуктов переработки...

-

Свойство - объективная особенность продукта (или товара), проявляющаяся при ее создании, оценки, хранении и потребления (эксплуатации). Номенклатура...

-

Среди металлов железа по своему значению занимает особое место. С развитием производства железа и его сплавов неразрывно связано развитие материальной...

-

Заказчик, впервые столкнувшийся с необходимостью выбора бумаги для печати того или иного вида печатной продукции, может попасть в трудную ситуацию --...

-

Важнейшее значение для создания оптимальных условий охраны труда имеет научная организация его - совершенствование трудовых процессов на основе новейших...

-

Актуальность данной темы заключается в том, что мясные баночные консервы пользуются большим спросом у покупателей, являются продуктом, у которого...

-

Маркетинговые исследования продукции - Булочки из муки высшего сорта

ИП цыбульский О. Г. реализует свою продукцию через частных предпринимателей, а также через собственную торговую сеть. Необходимыми условиями достижения...

-

Обычно, когда предприниматель решает открыть новое дело, он исходит из уверенности в том, что сможет производить товары необходимые потребителю которые...

-

В промышленно развитых странах, где кризисы и спады производства повторяются периодически, изменения текущей конъюнктуры меньше всего затрагивают выпуск...

-

Классификация и характеристика отдельных видов карамели Карамель представляет собой твердые кондитерские изделия, отформованные из карамельной массы с...

-

Шелк, а точнее шелковая нить - продукт, получаемый из коконов тутового шелкопряда. Технически, коконная нить представляет собой две элементарные нити...

-

Свойства масляных СОЖ условно разделяют на пять групп: физико-химические и функциональные свойства; химическая активность; эксплуатационные и...

-

Магазин "Квартал - 1" был открыт в 2003 году Обществом с дополнительной ответственностью "Альтернативная экономика". Свидетельство о государственной...

-

Прокатное производство является заготовительным производством и является завершающим звеном металлургического цикла: отливка заготовок, последующая...

-

Товарная информация - сведения о товаре, предназначенные для пользователей - субъектов коммерческой деятельности. В зависимости от назначения товарную...

-

Одним из способов повышения качества мясных консервов является использование новых видов тары. Тара должна выдерживать нагрев до высоких температур и...

-

Качество мясных консервов зависит от качества исходного сырья и тары, а также от соблюдения технологических процессов, особенностей упаковки, товарной...

-

Показатели надежности Требуемый уровень надежности технических объектов в процессе эксплуатации осуществляется путем проведения комплекса...

-

По виду сырья различают консервы: - мясные (из говядины, свинины, баранины, конины, мяса птицы и другие); - субпродуктовые (из языков, печени, почек,...

-

ПОТРЕБИТЕЛЬСКИЕ СВОЙСТВА ДЕТСКОЙ ОБУВИ - Технология производства детской обуви

Обувь является составной частью комплекта одежды. Для детей выпускаются различные виды обуви: круглосезонная, летняя, зимняя, весенне-осенняя. А также -...

-

Введение - Потребительские свойства и пищевая ценность продуктов переработки мяса

Тема данной курсовой работы является актуальной в наше время, так как мясо и изделия из него - одни из важнейших продуктов питания, они содержат почти...

Обзор российского рынка пшена - Надежность потребительских свойств пшена шлифованного и их оценка