Введение, Общая характеристика организации - Деятельность автопарка войсковой части военно-воздушных сил

Производственную практику проходил в в/ч 77994, г. Артем в подразделении "Автопарк" с 04.05.2015 по 30.05.2015 г.

Целью прохождения производственной практики было ознакомление с деятельностью автопарка войсковой части ВВС.

Среди задач прохождения практики были ознакомление с организацией, с организационной структурой предприятия, анализ деятельности предприятия и состояния его производственных фондов.

Общая характеристика организации

Войсковая часть 77994 расположена в г. Артем.

Войсковая часть входит в состав военно-воздушных сил РФ.

Рис. 1. Организационная структура

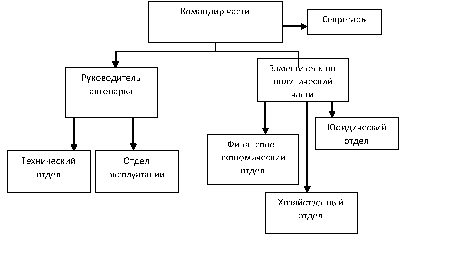

Важное место в хозяйственном руководстве и улучшении качественных показателей работы предприятия отводится финансово-экономическому отделу. На основе систематического анализа работы предприятия, и других подразделений и исходя из объемных показателей перевозок, их ресурсного обеспечения, специалисты отдела определяют пути, по которым должны разрабатываться технические и организационные мероприятия, направленные на повышение технической готовности подвижного состава и совершенствование эксплуатационной и коммерческой деятельности предприятия.

В состав финансово-экономического отдела входит бухгалтерия. Главный бухгалтер несет ответственность за целесообразность и законность расходования средств, и соблюдение финансовой дисциплины.

Юридический отдел на предприятии выполняет работу по соблюдению законности в деятельности предприятия и защиту его правовых интересов. Участвует в разработке и осуществлении мероприятий по укреплению договорной, финансовой и трудовой дисциплины, обеспечению сохранности имущества предприятия. Обеспечивает информирование работников предприятия о действующем законодательстве, а также организацию работы по изучению должностными лицами предприятия нормативных правовых актов, относящихся к их деятельности.

Секретарь осуществляет работу по организационно-техническому обеспечению административно-распорядительной деятельности руководителя. Ведет делопроизводство, выполняет различные операции с применением компьютерной техники, предназначенной для сбора, обработки и представления информации при подготовке и принятии решений. Принимает документы и личные заявления на подпись руководителя. Подготавливает документы и материалы, необходимые для работы руководителя.

Все вопросы, касающиеся персонала, разрабатывает и выполняет отдел кадров. Ведет кадровый документооборот.

Снабженческая деятельность является одной из важнейших функций любой компании. Каков бы ни был вид деятельности организации, она всегда будет нуждаться в предметах снабжения, будь то сырье и материалы для производства, готовая продукция для перепродажи или товары типа МРО для обеспечения жизнедеятельности компании.

Вопросы закупочной деятельности для торговой компании являются особенно актуальными, поскольку практически полностью определяют себестоимость продукции, продаваемой компанией. Поэтому, говоря о процессах связанных с закупкой, для торговой компании важно не только обеспечивать спрос на свои товары, но также постоянно контролировать издержки именно на этапе закупок.

Основная цель закупочной деятельности совпадает с правилом "7R" и состоит в том, чтобы нужный товар (в данном случае предметы снабжения) нужного качества и в нужном количестве был доставлен в нужное время в нужное место нужному потребителю (на производство или склад, с которого будет производиться отгрузка потребителю в случае торговой компании) с наилучшими затратами.

Достижение этой цели невозможно без достижения следующих подцелей[9, с. 253]:

Приобретение предметов снабжения по наиболее выгодным ценам;

Поддержание оптимального размера запасов закупаемой продукции;

Контроль качества закупаемых предметов снабжения;

Выполнение графиков доставки, сохранность груза, точность оформления документов, выдерживание номенклатуры и объема заказов;

Оптимизация трансакционных затрат на закупки и логистических издержек на доставку закупаемой продукции;

Эффективный учет предметов снабжения.

Таким образом, для обеспечения данных аспектов, снабженческая деятельность в общем виде должна иметь следующий функционал [9, с. 253]:

Сбор и обработка заявок подразделений компании на предметы снабжения и услуги;

Планирование потребности в предметах снабжения;

Управление процедурами заказов;

Определение и корректировка условий договоров, контрактов на закупку;

Логистическая поддержка доставки закупаемой продукции;

Хранение и грузопереработка предметов снабжения в складской системе ("на входе") компании;

Управление запасами предметов снабжения в логистических каналах закупок;

Подготовка документов для оплаты предметов снабжения и услуг, расчет с поставщиками.

Когда речь идет о закупках готовой продукции для перепродажи в торговой компании, ведущей внешнеэкономическую деятельность, данный функционал несколько модифицируется и представляет собой решение следующих задач:

Планирование потребности в предметах снабжения на основании предоставляемого плана продаж;

Управление процедурами заказов;

Управление контрактами на закупку;

Организация доставки закупаемой продукции вплоть до склада компании, с которого производится распределение продукции покупателям;

Управление запасами предметов снабжения и организация их хранения и грузопереработки в логистических каналах закупок;

Подготовка документов для оплаты предметов снабжения и услуг, расчет с поставщиками;

Подготовка документов для таможенного оформления предметов снабжения, ввозимых на территорию РФ из других государств.

Снабженческая деятельность, как и все другие виды деятельности компании, должна способствовать достижению корпоративных целей. Таким образом, важно понять четкую связь между корпоративной стратегией и стратегии в области закупок, и каждая функция и действие должно выполняться в соответствии с этими стратегиями. Существует несколько взглядов на то, какова роль закупочной деятельности в компании.

* Закупки как оперативная, управленческая деятельность.

Это самый основной подход к закупкам, исторически наиболее заметный, когда снабженческая деятельность считалась пассивной функции компании.

При таком подходе в закупочной деятельности отсутствует стратегическая составляющая, отделы, занимающиеся закупками, только обеспечивают потребности других подразделений компании. Большая часть времени отводится на рутинные операции, а основными критериями при выборе поставщиков являются цена и доступность.

* Закупки как коммерческая деятельность

Более сложный подход, когда уже существует понимание того, что правильно организованная снабженческая деятельность может помочь сэкономить некоторое количество средств. Этот этап понимания закупочной деятельности можно определить как этап "базового финансового планирования" (Freeman&;Cavinato, 1990), когда акцент в организации закупок ставится только на финансовую составляющую. Это означает, что руководство компании приходит к пониманию, что, несмотря на то, что закупки - источник затрат, а не доходов, они все-таки вносят вклад в прибыль организации. Однако стратегия закупок все еще не взаимосвязана с общей стратегией компании.

* Закупки как часть интегрированной логистики

В этом случае отдел закупок уже рассматривается как элемент системы. В частности, снабжение рассматривается как часть цепи поставок, где различные части имеют значительное влияние друг на друга (Сток и Ламберт, 2005;Jones&;Oliver,2009). Таким образом, существует понимание того, что опасно искать только финансовую выгоду при организации данной деятельности, поскольку это может привести к негативным последствиям для других участков цепочки поставок. Например, если цена будет снижена за счет увеличения сроков доставки или снижения качества приобретаемого товара, это приведет к субоптимизации, когда только один элемент оптимизирован за счет других элементов. Методы управления закупками и оптимизации закупочной деятельности при данном подходе становятся значительно более сложными, а отдел закупок начинает принимать участие в планировании продаж.

* Закупки как стратегическое направление деятельности.

Многие ученые писали о необходимости для топ-менеджмента рассматривать закупочную деятельность в контексте ее стратегической важности (Pearson &; Gritzmacher, 1990; Carr&;Smeltzer, 1999; Anderson&;Katz, 1998). В таком случае снабженческая функция дополняется такими составляющими, как принятие решений "делать или покупать", стратегические корректировки базы поставок, глобализация базы поставок и т. д. Стратегия закупочной деятельности является неотъемлемой частью общей стратегии компании, соответственно все функции, операции и процессы направлены на достижение стратегических целей организации.

В торговой компании снабженческая деятельность кроме привычной роли обеспечения компании необходимыми товарно-материальными ресурсами несет в себе также в некоторой степени роль производства. Теперь только от нее зависит, какой именно продукт придет в итоге потребителю и сколько времени понадобиться ему, чтобы попасть в сеть распределения и в каком состоянии он туда попадет, поскольку в торговой компании именно отделы, связанные с закупочной деятельность, отвечают за эти процессы.

В такой ситуации снабженческая деятельность обретает наибольшую важность, поэтому говоря о торговой компании особенно важно воспринимать процессы, связанные с закупками как процессы, ведущие к достижению стратегических целей компании и стратегическая направленность закупочной деятельности должна соответствовать общей стратегии компании.

В условиях такой высокой значимости закупочной деятельности особенно важной становится необходимость уделять больше внимания всем ее этапам и аспектам и воспринимать ее более широко, не фокусируясь только лишь на вопросах управления поставщиками.

Количество технических обслуживаний определено из расчета годового пробега и утвержденных нормативов и корректирующих коэффициентов, согласно Положение о техническом обслуживании и ремонте подвижного состава автомобильного транспорта.

На основе данных автопарка определяется динамика состава и структуры материально-технической базы предприятия. Стоимость подвижного состава приведена в таблице 1.

Таблица 1. Стоимость подвижного состава

|

Марка автомобиля |

Количество автомобилей, в ед. |

Цена автомобиля, в млн. руб. |

Стоимость, в млн. руб. |

|

Бортовые автомобили ЗИЛ |

10 |

0,630 |

6,30 |

|

Тягачи, КамАЗ |

4 |

1,640 |

6,56 |

|

Тягачи МАЗ |

4 |

1,650 |

6,60 |

|

Самосвал, КамАЗ |

10 |

1,805 |

18,05 |

|

Самосвал, КрАЗ |

10 |

1,500 |

15,00 |

|

Полуприцеп, МАЗ |

4 |

0,365 |

1,46 |

|

Полуприцеп, ОдАЗ |

4 |

0,35 |

1,40 |

|

Автобус ПАЗ |

2 |

0,950 |

1,90 |

|

Л. автомобиль, ГАЗ |

2 |

0,280 |

0,560 |

|

Всего |

50 |

- |

57,83 |

Состав и структура всей материально - технической базы автопарка приведена в таблице 2.

Таблица 2. Состав и структура материально-технической базы

|

Наименование |

Структура, % |

Стоимостная оценка, млн. руб. |

|

1. Транспортные средства |

47,4 |

57,83 |

|

2. Производственные и административные здания |

14,4 |

17,6 |

|

3. Сооружения, передаточные устройства |

0,8 |

1,04 |

|

4. Машины и оборудование |

37,3 |

45,5 |

|

5. Прочие |

0,1 |

0,09 |

|

Итого |

100 |

122,06 |

Производственные здания - это склады.

Соотношения различных элементов основных фондов в их общей стоимости характеризуют структуру основных фондов. Она зависит от многих факторов и в том числе от состава автомобильного парка, уровня концентрации и специализации производства, развития производственно-технической базы.

Особенностью структуры основных производственных фондов автомобильного транспорта является высокий удельный вес машин и оборудования, которые в основном задействованы в ремонте подвижного состава. Транспортные средства составляют 21,1 %.

По данным автопарка проводим анализ изменения и даем оценку движения основных фондов за анализируемый период за счет действия износа, списания старых фондов, прошедших свой амортизационный период, реализация имущества, не задействованного в процессе производства, приобретение нового имущества.

Движение стоимости материально-технической базы предприятия в течение года приведены в таблице 3.

Таблица 3. Движение стоимости материально-технической базы предприятия в течение года

|

Наименование |

Амортизационная группа |

Стоимость на начало года, млн руб. |

Поступление, млн. руб. |

Выбытие, млн. руб. |

Стоимость на конец года, млн. руб. |

|

Транспортные средства |

4-5 |

33,53 |

36,70 |

12,40 |

57,83 |

|

Производственные и административ-ные здания |

8-10 |

17,8 |

- |

0,2 |

17,6 |

|

Сооружения и передаточные устройства |

5-7 |

1,04 |

- |

- |

1,04 |

|

Машины и оборудование |

4-6 |

31,3 |

17,6 |

3,4 |

45,5 |

|

Прочие |

1-3 |

8,59 |

- |

8,5 |

0,09 |

|

Итого |

- |

92,26 |

54,3 |

24,5 |

122,06 |

В результате выполнения производственной программы состояние материально-технической базы предприятия постоянно меняется. На нее оказывают влияние различные виды износа, необходимо дать характеристику имеющимся видам износа. При оценки состояния материально-технической базы, используются стоимостные показатели: первоначальная стоимость, восстановительная стоимость, остаточная стоимость и среднегодовая стоимость.

Эффективность управления логистической системы в значительной мере зависит от эффективности информационного обеспечения системы.

Применение современных информационных технологий позволяет повысить эффективность доставки грузов за счет возможности быстрого доступа к информации о субъектах (покупатель, перевозчик, терминал) и объектах (товары, услуги) доставки.

С точки зрения предприятий-поставщиков, показатели качества транспортной услуги должны отвечать основным требованиям: способность обеспечению соответствия качества грузовых перевозок потребностям потребителей (физических и юридических лиц); быть стабильными; исключать взаимозаменяемость показателей при комплексной оценке уровня качества грузовых перевозок; характеризовать все свойства грузовой перевозки, обуславливающие ее пригодность удовлетворять определенные потребности потребителей в соответствии с ее назначением; способствовать повышению качества.

Похожие статьи

-

Техническая служба предприятия - Деятельность автопарка войсковой части военно-воздушных сил

Технический отдел уделяет главное внимание вопросам поддержания транспортных средств в технически исправном состоянии и обеспечения развития...

-

Общая характеристика компании Полное наименование предприятие - Общество с ограниченной ответственностью "Бэст Логистик". Сфера деятельности -...

-

Индивидуальное задание - Деятельность автопарка войсковой части военно-воздушных сил

При сгорании топлива в поршневых двигателях внутреннего сгорания выделяется большое количество теплоты, вследствие чего детали двигателя, соприкасающиеся...

-

Организационно-экономическая характеристика ООО "Аттис" Общество с ограниченной ответственностью "Аттис" создано в соответствии с Гражданским кодексом РФ...

-

Заключение - Деятельность автопарка войсковой части военно-воздушных сил

Во время прохождения практики и проведенного анализа можно сделать следующие выводы: В автопарке войсковой части солдаты учатся применять теорию на...

-

Введение - Организация эксплуатации тягового подвижного состава

Локомотивное хозяйство обеспечивает перевозки грузов и пассажиров тяговыми средствами и содержание их в исправном состоянии, полную безопасность, точное...

-

Характерной особенностью основных производственных фондов АТП является меньший удельный вес зданий и сооружений в их общем объеме по сравнению с...

-

Организационно-правовая форма и виды деятельности История развития ОАО "Автотранспортного предприятия" г. Лесного (далее ОАО "АТП") начинается с 1957...

-

Миссия государства в сфере функционирования и развития транспортной системы Российской Федерации определена как содействие экономическому росту и...

-

В проектах по техническому обслуживанию, диагностике и зоне текущего ремонта определение производственной площади рассчитывается по формуле: [13] (50) М2...

-

А) бюджетные показатели Б) наличие оборотных средств В) максимальная стоимость основных средств Г) величина уставного фонда Бюджетное планирование -...

-

Введение - Организация перевозки сельскохозяйственных грузов (песок, грунт, гравий)

Специфика транспорта как отрасли материального производства заключается в том, что, с одной стороны, транспорт имеет свой производственный процесс, с...

-

Введение - Анализ деятельности логистической компании

В современных условиях жестокой конкуренции становится очевидным, что организации для выживания и сохранения долгосрочной конкурентоспособности должны...

-

К средствам инструментального контроля технического состояния автомобиля в OOO "Инчкейп Олимп" можно отнести диагностическое оборудование официального...

-

Производственная характеристика предприятия Фабрика мебели "Майя", расположенная по адресу 454119 г. Челябинск, Копейское шоссе, 48, телефон: (351)...

-

Введение, Грузопоток и его структура - Характеристика, структура и способы изображения грузопотоков

Каждое предприятие, осуществляющее перевозки, сталкивается с рядом трудностей и проблем, требующих оптимального решения. Крупнейшей (либо значительной)...

-

Организация управления предприятием В целях совершенствования организации и структуры управления технической службы на АТП планируется внедрение...

-

На маршруте "Грязи - Ярлуково" пассажиров перевозят автобусами марки ПАЗ-3205. Это пассажирский автобус малого класса, оснащен бензиновым мотором ЗМЗ...

-

Характеристика логистической инфраструктуры ООО "Мебельная компания ЛЕРОМ" ООО "Мебельная компания ЛЕРОМ" - российское предприятие, созданное в г. Пенза...

-

А) элементом эксплуатационных расходов Б) показателем плана по труду В) объемным показателем работы предприятия Г) частью фонда оплаты труда Для...

-

А) показатели работы и развития предприятия Б) разработка устава предприятия В) процессы разработки и обоснования нормативов Г) разработка правил...

-

А) в составе специфических прямых производственных расходов Б) в составе общепроизводственных расходов В) в составе общехозяйственных расходов Г) в...

-

А) nР = (nC/n*tC/n+nБ/n*tБ/n+nM*tM)/24 Б) nP = (nОтрпв*tОтпр)/24 В) nP = (NПоездов*n Вагонов в поезде)/24 Г) nP = (nC/n*tCn)/(nБ/п*tБ/п) Где nР - рабочий...

-

ВВЕДЕНИЕ - Организация работ на железнодорожном транспорте

Железнодорожный транспорт представляет сложное многоотраслевое хозяйство. Вся железнодорожная сеть разделена на отдельные дороги средней протяженностью...

-

Введение - Триггеры: общая характеристика

Триггер (триггерная система) -- класс электронных устройств, обладающих способностью длительно находиться в одном из двух устойчивых состояний и...

-

ВВЕДЕНИЕ - Оптимизация деятельности транспортного предприятия

Транспорт перевозка пассажирский Увеличение транспортной подвижности российского населения в ближайшие пять лет более чем на треть, предопределяет...

-

Как и на любом другом предприятии в организации транспортного обеспечения на "Аттис" существуют свои отрицательные моменты, устранив которые предприятие...

-

Понятие и роль транспорта в коммерческой деятельности Транспорт играет важную роль в развитии экономики страны, связывая промышленность и сельское...

-

Введение - Организация процесса работы автомоечного предприятия

В данной работе мы рассмотрим организацию предприятия по оказанию услуг автомойки и антикоррозийной обработки автомобилей. Мойка автомобилей одно из...

-

Трактора играют существенную роль в транспортном комплексе страны. Ежегодно Тракторами народного хозяйства перевозится более 80% грузов. Одновременно...

-

Введение - Особенности организации транспортного обеспечения и его совершенствования на предприятии

Транспортное хозяйство называют "артерией" предприятия, связующей материальные потоки. И основными критериями функционирования хозяйства предприятия...

-

Введение - Организация процесса технического обслуживания автомобилей

Основной задачей организации и планирования производства в каждом автотранспортном предприятии является рациональное сочетание и использование всех...

-

Анализ характеристик объекта проектирования трудовой деятельности человека, производственной среды Фотоприемное устройство является модулем приемной...

-

Автомобиль является сложным объектом труда. При проведении технического обслуживания (ТО) и особенно текущего ремонта (ТР) требуется выполнять многие...

-

Организация комплекса - Карьерный транспорт

Организация комплекса технического обслуживания и ремонта на производственных предприятиях обычно реализуется созданием единого специализированного...

-

Сущность управления цепями поставок Термин "управление цепями поставок" (Supply Chain Management) широко используется на Западе уже более 15 лет, однако...

-

Описание и характеристика судна - Организация работы транспортного судна

Теплоходы типов МВТ различных вариантов (пр.1587М) - малогабаритные буксиры-толкачи и буксиры, предназначенные для центральных и восточных бассейнов....

-

Введение - Типы и функции предприятий автомобильного транспорта

Автомобильный транспорт обслуживание производственный Поддержание автомобилей в технически исправном состоянии в значительной степени зависит от уровня...

-

Базовые понятия - Триггеры: общая характеристика

Триггер -- это запоминающий элемент с двумя (или более) устойчивыми состояниями, изменение которых происходит под действием входных сигналов и...

-

Введение - Организация перевозок скоропортящихся грузов на направлении

Железнодорожный хладотранспорт является неотъемлемой частью железнодорожного транспорта. Выделение эксплуатации хладотранспорта в отдельную дисциплину...

Введение, Общая характеристика организации - Деятельность автопарка войсковой части военно-воздушных сил