Определение годовых эксплуатационных расходов по схемам КМАПРР - Комплексная механизация и автоматизация погрузочно-разгрузочных работ (на железнодорожном транспорте)

Годовые эксплуатационные расходы при выполнении погрузочно-разгрузочных работ складываются из расходов на: заработную плату работников; топливо и электроэнергию; смазочные и обтирочные материалы, амортизацию; ремонт и замену быстро изнашивающейся оснастки.

Годовые эксплуатационные расходы вычисляются по формуле

(5.4)

Где З - расходы на заработную плату механизаторов, рабочих и обслуживающего персонала;

ЭЭт - расходы на топливо, силовую электроэнергию и электроэнергию на освещение мест производства ПРР,

А - расходы на амортизацию ПРМ оборудования и сооружений;

Р - расходы на ремонт ПРМ оборудования и сооружений;

М - расходы на обтирочные и смазочные материалы;

R - расходы на быстроизнашивающуюся оснастку.

Расходы на заработную плату определяются в зависимости от принятой системы оплаты труда. При сдельной оплате и комплексных нормах выработки заработная плата рассчитывается следующим образом [5]

Вагон железобетонный разгрузочный

, (5.5)

Где П - коэффициент, учитывающий подмены в нерабочие дни, П = 1,20;

Вр - коэффициент, учитывающий надбавку к заработной плате для грузов, переработка которых связана с вредными условиями,Вр = 1,12;

К - коэффициент, учитывающий надбавки к зарплате работникам, входящим в состав комплексной бригады, К = 1,25;

М - коэффициент, учитывающий надбавки к зарплате, вызванные сложными климатическими условиями, М = 1,1;

В - общий процент начислений на заработную плату, включающий отчисления на социальное страхование и другое, в = 40 %;

ЗД - дополнительная годовая заработная плата работникам, обеспечивающим выполнение ПРР, ЗД=0;

rМ, rР - количество механизаторов и рабочих, входящих в бригаду и обслуживающих 1 машину или установку, rМ = 1, rР = 3 ;

сЧм, сЧр - часовая тарифная ставка соответственно механизатора и рабочего, сЧм= 0,83, сЧр = 0,94 ден. ед.;

Ден. ед.,

ден. ед.

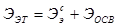

Годовые эксплуатационные расходы на электроэнергию и топливо складываются из затрат на топливо или силовую электроэнергию для работы ПРМ и затрат на освещение мест производства ПРР

(5.6)

Для стрелового автомобильного крана:

(5.7)

Где ЭТ - затраты на топливо, д. е,

, (5.8)

Где N - мощность двигателя ПРМ, N = 132,0 кВт;

- фактическое число часов работы всех ПРМ на переработке груза:

, (5.9)

Ч

ЗДв - коэффициент использования двигателя по времени, 1;

КН, КХ - удельный расход топлива на единицу номинальной мощности в час при номинальной загрузке двигателя и при холостом режиме его работы, соответственно 0,29 и 0,01;

ЗДм - коэффициент использования двигателя по мощности:

, (5.10)

;

CТ - стоимость одного килограмма топлива, CТ = 0,07 ден. ед.

ден. ед.

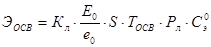

ЭОСВ - расходы на освещение мест производства ПРР, р;

(5.11)

Где КЛ - коэффициент, определяющий тип осветительной лампы, КЛ = 0,004;

Е0 - норма освещенности, Е0 =5 лк;

Е0 - световой поток одной лампы, Е0 =3440 лм

S - освещаемая площадь

S = L - 2 - (5.12)

SI = 223,5 - 2 - 13,2 = 5900,4 м2

ТОсв - время работы систем освещения в течение года, ТОсв = 4600 ч;

РЛ - мощность одной лампы, РЛ = 80 Вт;

- стоимость одного кВтч, = 0,04 у. е.

ден. ед.

ден. ед.

Для стрелового портального крана:

(5.13)

Где - расходы на силовую электроэнергию,

, (5.14)

Где - коэффициент, учитывающий потери электроэнергии в распредилительной сети, = 1,03;

- стоимость 1 кВтч силовой электроэнергии, = 0,021;

NII - номинальные мощности отдельных двигателей машины, N = 355 кВт

Ч

У. е.

SII = 84,9 - 2 - 30 = 5094 м2

ден. ед.

ден. ед.

Годовые расходы на смазочные и обтирочные материалы:

М = 0,15 - ЭЭТ (5.15)

МI = 0,15 - 5574,86 = 836,2 ден. ед.;

МII = 0,15 - 33708,96 = 5056,3 ден. ед.

Годовые расходы на амортизацию расчитываются путем умножения капитальных вложений по укрупненным измерителям на норму амартизационных отчислений и последующего суммирования

(5.16)

Где 0,01 - переводной коэффициент;

КI - капитальные затраты по i-му элементу;

- норма амортизационных отчислений по i-му виду затрат.

Расчет эксплуатационных затрат на амортизацию по рассматриваемым вариантам сведем в таблицу 5.2

Таблица 5.2 - Расчет годовых амортизационных расходов

|

Наименование затрат |

Затраты |

I вариант (КС-3571) |

II вариант (КППК 10-30-10,5) | |||

|

I вар. |

II вар. |

Норма отчислений, % |

Затраты, ден. ед. |

Норма отчислений, % |

Затраты, ден. ед. | |

|

1. Приобретение ПРМ: I вариант II вариант |

117600 |

825750 |

7,7 |

905520 |

6 |

4954500 |

|

2. Приобретение устройств полуавтоматического и автоматического управления ПРМ I вариант II вариант |

5880 |

41287,5 |

7,7 |

45276 |

6 |

247725 |

|

3. Строительство гаражей КС-3571 |

29520 |

2,1 |

61992 | |||

|

4. Строительство: Ж/д путей, Автопроездов Подкрановых путей |

|

|

|

|

|

|

|

5. Строительство: Линии водопровода Площадки Линии энергоснабжения Воздухоразводящей сети |

|

|

|

|

|

|

|

6. Строительство бытовых зданий и сооружений |

12317,14 |

4678,85 |

2,1 |

25865 |

2,1 |

9825,6 |

|

7. Приобретение нового ПС |

- |

- |

- |

- |

- |

- |

|

8. Прочие затраты |

- |

- |

- |

- |

- |

- |

|

Итого: |

1430496,6 |

5386792,9 |

Ден. ед,

Ден. ед

Годовые отчисления на все виды ремонтов определяются аналогично расходам на амортизацию, путем умножения капитальных вложений по укрупненным измерителям на норму годовых отчислений на ремонт

(5.17)

Где - норма отчислений на ремонты, %

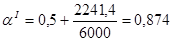

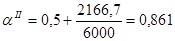

При определении отчислений на ремонты для ПРМ учитывается поправочный коэффициент

(5.18)

Где - фактическое время работы одной машины в течении года, ч,

(5.19)

Ч.,

Ч.

Норма отчислений по I варианту:

18,2 - 0,874 = 15,9%

Норма отчислений по II варианту:

12 - 0,861 = 10,3%

Годовые отчисления на ремонт определяются по вариантам в таблице 5.3

Таблица 5.3 - Расчет годовых отчислений на ремонт ПРМ

|

Наименование затрат |

Затраты |

I вариант (КС-3571) |

II вариант (КППК 10-30-10,5) | |||

|

I вар. |

II вар. |

Норма отчислений, % |

Затраты, ден. ед. |

Норма отчислений, % |

Затраты, ден. ед. | |

|

1. Приобретение ПРМ: I вариант II вариант |

117600 |

825750 |

15,2 |

1869840 |

10,3 |

8505225 |

|

2. Приобретение устройств полуавтоматического и автоматического управления ПРМ I вариант II вариант |

5880 |

41287,5 |

18,2 |

107016 |

12 |

495450 |

|

3. Строительство гаражей КС-3571 |

29520 |

2 |

59040 | |||

|

4. Строительство: Ж/д путей, Автопроездов Подкрановых путей |

|

|

|

|

|

|

|

5. Строительство: Линии водопровода Площадки Линии энергоснабжения Воздухоразводящей сети |

|

|

2 |

|

2 |

|

|

6. Строительство бытовых зданий и сооружений |

12317,14 |

4678,85 |

2 |

24634,3 |

2 |

9357,7 |

|

7. Приобретение нового ПС |

- |

- |

- |

- |

- |

- |

|

8. Прочие затраты |

- |

- |

- |

- |

- |

- |

|

Итого: |

2377499,1 |

9140795,9 |

Ден. ед.

Ден. ед.

Годовые расходы на быстроизнашивающуюся оснастку включают денежные средства необходимые для замены канатов, цепей, конвейерных лент и др.

, (5.20)

Где - стоимость приобретения ПРМ по варианту КМАПРР.

Затраты на смазочные и обтирочные материалы определяются по формуле:

, (5.21)

Для стрелового автомобильного крана:

Ден. ед.,

ден. ед.,

ден. ед.

Для стрелового портального крана:

Ден. ед.,

ден. ед.,

ден. ед.

Лучший вариант по годовым эксплуатационным расходам - первый, т. е. стреловой автомобильный кран.

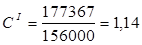

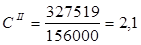

Удельные эксплуатационные расходы или себестоимость переработки 1 тонны груза определяется по формуле:

, (5.22)

Для стрелового автомобильного крана:

ден. ед./т

Для стрелового портального крана:

ден. ед./т

Похожие статьи

-

Для сравнения двух вариантов проектных решений сожжет использоваться расчетный срок окупаемости, который представляет собой в этом случае период времени,...

-

В ходе выполнения курсовой работы для перевозки железобетонных строительных конструкций принят полувагон 12-1592 с технической нормой загрузки 58т....

-

Расчет технико-экономических показателей вариантов схем КМАПРР Определение капитальных вложений по схемам КМАПРР Капитальные вло Жения - это затраты...

-

Расчет производительности ПРМ Производительность ПРМ - это количество груза переработанное ПРМ за единицу времени. Различают теоретическую, техническую и...

-

Определение необходимого числа ПРМ может выполняться двумя способами: 1. по обеспечению выполнения заданных объемов работы и структуры ремонтного цикла;...

-

Расчет параметров открытой площадки по допускаемым нагрузкам Исходными данными для определения основных параметров площадки (вместимость, длина, ширина,...

-

Расход по зарплате ПМС занятых на ремонте пути и сборке звеньев определяются по производственному составу ПМС и суточной производительности. Число...

-

К самостоятельному управлению погрузочно-разгрузочными работами и устройствами и их обслуживанию допускаются лица, достигшие 18-летнего возраста и...

-

К натуральным показателям при сравнении схем КМАПРР относятся: - уровень механизации, комплексной механизации и автоматизации ПРР; - производительность...

-

Выбор типа склада для хранения железобетонных строительных конструкций Склады представляют собой комплекс производственных зданий, инженерных сооружений,...

-

Для успешного функционирования экономики любого государства необходимо наличие в нем развитого железнодорожного транспорта. Он обеспечивает стабильное...

-

Определение уровня механизации - Организация работ на железнодорожном транспорте

Под уровнем механизации того или иного вида ремонта или текущего содержания пути подразумевается выраженное в процентах отношение затрат труда,...

-

Продолжительность "окна", то есть период времени, на который перегон закрывается для движения поездов, зависит от ряда факторов: пропускной способности...

-

Годовая эксплуатационная производительность машин, производящих однородную продукцию: (5) Где:вЭ. Ч. - часовая эксплуатационная производительность; TГ -...

-

Исполнительная калькуляция - Организация работ на железнодорожном транспорте

Среднюю единичную стоимость ремонта пути определяют по калькуляции. Калькуляция является основным документом на ремонтнопутевые работы, на основании...

-

С 1 км=С Мат +С Раб +С Мех +С Нак +С Нил +С Пр (3.1.1) Где С Мат - затраты труда на материалы; Сраб - зарплата рабочих Смех - расходы на эксплуатацию...

-

Техническая норма загрузки вагона зависит от рода груза условий его перевозки и выбранного типа подвижного состава. При перевозке железобетонных...

-

Определение накладных расходов - Организация работ на железнодорожном транспорте

Накладные расходы составляют 80% от С Раб и 15% от С Мех С Накл =0,8* С Раб + 0,15 С Мех (3.4.1) С Накл =0,8х8422,79+0,15х175651,68= 33085,97руб 3.5....

-

А) непосредственно на тот или иной измеритель продукции Б) прямо пропорционально общехозяйственным расходам В) пропорционально общепроизводственным...

-

А) за работу в ночное время суток и а праздничные дни Б) за тяжелые условия труда В) за вредные условия труда Г) за руководство бригадой Стоимость...

-

Согласно структуре затрат, удельный вес затрат на запасные части и ремонтные материалы составляет 41,5% от суммы заработной платы и общепроизводственных...

-

А) в составе специфических прямых производственных расходов Б) в составе общепроизводственных расходов В) в составе общехозяйственных расходов Г) в...

-

Совершенствование производственного процесса следует начинать с анализа ведомости затрат труда и графиков производства работ. Просмотр графы 7 ведомости...

-

Основными производственными организациями путевого хозяйства, осуществляющими ремонты и текущее содержание пути, являются ПМС, ПЧ, ПЧМ. Их количество,...

-

Выбор типа вагона для перевозки железобетонных строительных конструкций Грузы каждого наименования обладают присущими только им физико-химическими...

-

А) плана эксплуатационных расходов в соответствии с бюджетом финансирования вышестоящей структуры Б) количества локомотивов эксплуатационного парка В)...

-

Себестоимость перевозок по методу элементных ставок: - себестоимость i-й стояночной операции, руб/т - себестоимость движенческой операции, руб./ткм L -...

-

А) выполнения объема работ, запланированного на определенный период Б) выполнения плана пропуска необходимого количества поездов В) выполнение задания по...

-

В себестоимость выполняемых работ включаются расходы на оплату труда мастера выполняющего ремонт. В условиях данного предприятия часовая тарифная ставка...

-

Определение суточной производительности Определяем суточную производительность по формуле: (1.1.1) ГдеQ = Годовой объем работ; Т = Период работ (в...

-

При разработке производственной структуры путевого хозяйства было установлено, что для данной дороги требуется 8 ПЧ, 3 ПМС. Также мы определили :...

-

А) станции Б) вагонного депо В) локомотивного депо Г) ПТО Коэффициент приведения для определения приведенной продукции в эксплуатационном вагонном депо...

-

Состав комплекса машин и оборудования для механизации конкретного вида путевых работ зависит от многих факторов: конструкции пути, состава...

-

Четкое взаимодействие всех машин и монтеров пути при реализации производственного процесса возможно при наличии заблаговременно подготовленных графиков...

-

Качество обслуживания населения г. Харькова трамвайными перевозками, на долю которых приходится более 28 % всех городских пассажирских перевозок, во...

-

Объемы и периодичность различных видов путевых работ для любого участка железной дороги зависят от его протяженности, количества путей,...

-

; чел.-ч /1000км (4.6) - нормативная удельная трудоемкость ТР, чел.-ч /1000км К4 - коэффициент корректирования нормативов в зависимости от пробега с...

-

Годовой объем работ на АТП определяется в человеко-часах и включает объем работ по ЕО, ТО-1, ТО-2, ТР, а также объем вспомогательных работ предприятия....

-

А) тарифной системой оплаты труда Б) установленной правительством системой окладов В) установленными правительством тарифными ставками Г) уставом...

-

В соответствии с технологическим регламентом ремонт кузова автобуса будет производится по схеме представленной в таблице 2. Таблица 12. Расчет...

Определение годовых эксплуатационных расходов по схемам КМАПРР - Комплексная механизация и автоматизация погрузочно-разгрузочных работ (на железнодорожном транспорте)