Показатели оценки эффективности инвестиционных проектов - Инвестиционный проект в сельском хозяйстве

Показатели эффекта (ЧТС/NPV). Основными показателями, характеризующими эффект проекта за весь период его реализации, являются чистый недисконтированный доход и чистый дисконтированный доход (интегральный дисконтированный эффект).

Чистым недисконтированным доходом (ЧД) называется накопленный чистый доход (сальдо реальных денег, эффект) за весь расчетный период, исчисляемый по формуле:

(2. 1)

Где Фt -- эффект (чистый доход, сальдо реальных денег) на t-ом шаге, а сумма распространяется на все шаги в расчетном периоде.

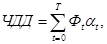

Важнейшим показателем эффективности проекта является чистый дисконтированный доход (ЧДД, интегральный эффект, чистая текущая стоимость, Nеt Present Value, NPV) -- накопленный дисконтированный чистый доход (сальдо реальных денег, эффект) за весь расчетный период, рассчитываемый по формуле:

(2. 2)

Где Фt -- эффект на t-ом шаге;

Бt -- коэффициент дисконтирования.

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом их разновременности. Обратим внимание, что при расчете ЧДД используются дефлированные цены, так что влияние инфляции и риск в норме дисконта не отражается. Соответственно используемая норма дисконта будет отражать максимальную реальную доходность альтернативных и доступных направлений инвестирования.

Разность ЧД - ЧДД отражает влияние дисконтирования на величину интегрального эффекта. В западной литературе ее нередко называют дисконтом проекта, и этот термин не следует смешивать с нормой дисконта, принятой для оценки эффективности проекта.

Для эффективности проекта необходимо и достаточно, чтобы его ЧДД был неотрицательным, для неэффективности - чтобы его ЧДД был отрицательным. Неэффективность проекта свидетельствует о возможности более выгодного использования ресурсов.

При сравнении альтернативных проектов предпочтение должно отдаваться проекту с более высоким ЧДД. [9]

Показатели доходности (PI; ВНП/IRR). Доходность проекта характеризуется индексами доходности и внутренней нормой доходности.

Индексы доходности. Индексом доходности затрат (ИДЗ) называется отношение накопленных притока и оттока реальных денег. Индекс доходности затрат превышает 1, только если, чистый недисконтированный доход проекта положителен. Индексом доходности дисконтированных затрат (ИДДЗ) называется отношение накопленных дисконтированных притока и оттока реальных денег. Данный индекс превышает 1, только если, чистый дисконтированный доход положителен. Обратный показатель - отношение интегральных дисконтированных затрат и результатов проекта - называется удельными затратами. Его целесообразно применять при сопоставлении различных организационно-технологических способов производства одной и той же продукции с целью выбора наиболее эффективного способа для использования в других инвестиционных проектах. При анализе эффективности проектов производства некоторой однородной продукции (например, газа), при расчете удельных затрат может использоваться натуральный измеритель получаемого (основного производственного) результата.

Индексом доходности капиталовложений (ИДК) называется отношение накопленного сальдо реальных денег к накопленному объему капиталовложений, увеличенное на 1. При расчете индекса могут учитываться либо все капиталовложения за расчетный период, включая реинвестиции из прибыли, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (этот показатель может именоваться индексом доходности первоначальных капиталовложений). Индексом дисконтированной доходности капиталовложений (ИДДК) называется отношение накопленного дисконтированного сальдо реальных денег к накопленным дисконтированным капиталовложениям, увеличенное на 1.

Поясним экономическое содержание последних показателей. Пусть ЧД - чистый недисконтированный доход по проекту за весь период его реализации, К - накопленный объем капиталовложений. Тогда индекс доходности капиталовложений может быть представлен в следующем виде:

(2. 3)

Разложим чистый недисконтированный доход по проекту по видам деятельности: ЧД = ЧДинв + ЧДоп + ЧДф, и обратим внимание, что ЧД по инвестиционной деятельности равен накопленному объему капиталовложений К взятому со знаком "минус". Таким образом, сумма ЧД + К представляет собой чистый недисконтированный доход от операционной и финансовой деятельности, а ИДК совпадает с отношением этого чистого дохода к накопленным инвестициям. Аналогичный смысл имеет и ИДЦК - он выражает отношение дисконтированного чистого дохода от операционной и финансовой деятельности к накопленным дисконтированным инвестициям.

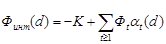

Внутренняя норма доходности. В "типичной" ситуации денежные потоки инвестора устроены следующим образом: в начальный период времени инвестор осуществляет затраты (денежный поток отрицателен), а затем начинает получать доходы (поток становится положительным). Заметим теперь, что коэффициент дисконтирования зависит от нормы дисконта Е: бt = бt (E). Для каждого инвестора эта норма - некоторая фиксированная величина. Однако в данном случае нам важно выяснить, что произойдет, если эта норма будет меняться. Такую (потенциально меняющуюся, а не реальную) норму дисконта, которая в любом случае отражает некоторую доходность, целесообразно обозначить другим символом, например, d, сохранив обозначение Е только для "настоящей" нормы дисконта, используемой при оценках эффективности проекта.

В простейшей ситуации, когда все инвестиции К = - Ф0 осуществляются в начале шага 0. В этом случае рассматриваемая зависимость принимает вид

, (2. 4)

Где Финт интегральный эффект проекта.

При этом величина бt(d) убывает и стремится к нулю при неограниченном возрастании нормы дисконта. Таким образом, функция Финт(d) с ростом d убывает и при больших значениях d отрицательна. С другой стороны, если проект эффективен, то при некоторой норме дисконта Финт(d) > 0.Поэтому график функции Финт(d) пересекает ось абсцисс в единственной точке "в направлении сверху вниз", а уравнение Финт(d)=0 имеет единственный корень.

Этот корень, называется внутренней нормой доходности (ВНД, Internal Rate of Return, IRR, внутренней нормой рентабельности) проекта и является одним из важнейших показателей доходности проекта. Для вычисления ВНД нет необходимости знать заранее норму дисконта.

Если притоки и оттоки реальных денег осуществляются в начале каждого шага, уравнение доходности принимает вид:

(2. 5)

Если проект предусматривает инвестиции К и получение дохода Д в следующем году (после чего проект прекращается), то по такому проекту ВНД = Д/К - 1. Если же инвестиции К обеспечивают получение ежегодного дохода Д, то ВНД такого проекта равно отношению Д/K. В частности, если проект сводится к вложению средств на срочный депозит, то ВНД такого проекта совпадает со ставкой депозитного процента.

Сравнение ВНД с нормой дисконта позволяет:

- - не ошибаться в заключениях об эффективности проекта: если норма дисконта Е положительна и меньше ВНД, то проект эффективен (то есть Финт(Е)>0); - не ошибаться в заключениях о неэффективности проекта: если норма дисконта Е больше ВНД, то проект неэффективен (то есть Финт(Е) < 0).

Поэтому для решения вопроса об эффективности или неэффективности проекта достаточно сравнить ВНД с нормой дисконта: проект будет эффективным, если, и только если, ВНД > Е (проекты с ВНД = Е лежат на границе между эффективными и неэффективными, так что инвестору безразлично, вкладывать ли средства в такой проект или в какое-то другое, альтернативное, наиболее доходное и доступное направление инвестирования). [9]

Показатели окупаемости (Ток/РР). Окупаемость проекта характеризуется сроками окупаемости, исчисляемыми без учета или с учетом дисконтирования.

Сроком окупаемости без дисконта ("простым" сроком окупаемости, payback period) называется продолжительность наименьшего периода, по истечении которого накопленный эффект становится и в дальнейшем остается неотрицательным. Срок окупаемости исчисляется от момента, указываемого в задании на расчет эффективности (чаще всего от базового момента времени, либо от момента начала инвестиций, либо от момента ввода в эксплуатацию основных фондов создаваемого предприятия).

В соответствии с приведенным определением однократно осуществляемые инвестиции рассматриваются как окупающиеся в течение некоторого срока, если к этом сроку накопленный эффект (естественно, без учета самих инвестиций) превысит размер инвестиций.

Некоторая полезность использования показателя срока окупаемости вытекает из следующих соображений. Рассмотрим проект с постоянной годовой доходностью, в котором на первом году реализации осуществляются инвестиции К, после чего созданный объект начинает приносить постоянный годовой доход Д. Такой проект будет эффективен, если его доходность Д/К превышает норму дисконта Е. В то же время срок окупаемости такого проекта составляет К/Д лет. Это позволяет для оценки эффективности сопоставлять срок окупаемости с величиной, обратной норме дисконта. К сожалению, такое правило не работает в реальных ситуациях, когда инвестиции продолжаются и после ввода объекта, а получаемые доходы переменны во времени. Тем более не годится оно и в ситуациях, когда в начальный период эксплуатации объекта получаемую прибыль приходится расходовать на погашение займов.

Сроком окупаемости с учетом дисконтирования (discounted payback period) называется продолжительность наименьшего периода, по истечении которого накопленный дисконтированный эффект (чистый доход) становится и в дальнейшем остается неотрицательным. Этот срок исчисляется от того же момента времени, что и срок окупаемости без дисконта.

Особенность этого показателя легко увидеть, рассмотрев проект с ВНД равной норме дисконта. Такой проект лежит па границе между эффективными и неэффективными проектами и не хуже альтернативных и доступных направлений инвестирования. Между тем, поскольку ЧДД в этом случае равен нулю, то срок окупаемости с учетом дисконтирования будет равен периоду реализации проекта. По промышленным проектам этот срок достаточно велик - не менее 20 - 50 лет. Поэтому срок окупаемости окажется достаточно большим и для проектов, у которых ВНД немного выше, чем норма дисконта. В общем случае, для оценки эффективности проекта срок окупаемости с учетом дисконтирования следует сопоставлять со сроком реализации проекта - длительностью расчетного периода. При этом важно иметь в виду, что большие сроки окупаемости "отпугивают" потенциальных инвесторов, многие из которых не понимают указанной особенности данного показателя.

Встречаются предложения определять сроки окупаемости, сопоставляя объемы первоначальных инвестиций с накопленной чистой прибылью. Подобные расчеты могут существенно исказить представление об эффективности проекта, поскольку при этом не учитываются ни текущие инвестиции (например, на возмещение выбывающих основных средств), ни амортизация, остающаяся в распоряжении предприятия. [9]

Похожие статьи

-

Принципы оценки эффективности инвестиционных проектов Несмотря на существенные различия между типами проектов и многообразие условий их реализации,...

-

Подходы к оценке эффективности инвестиционных проектов - Инвестиционный проект в сельском хозяйстве

Существует два разных подхода к оценке эффективности инвестиционных проектов - денежный и ресурсный. При денежном подходе результаты и затраты проекта...

-

Оценка эффективности инвестиционного проекта - Инвестиционный проект в сельском хозяйстве

На основе приведенных данных по необходимым инвестициям для реализации инвестиционного проекта по созданию птицефермы в г. Джизак, в Узбекистане,...

-

ВВЕДЕНИЕ - Инвестиционный проект в сельском хозяйстве

Актуальность темы выпускной работы. Развитие рыночной экономики невозможно без эффективной инвестиционной политики, что требует проведения эффективных...

-

Описание инвестиционного проекта птицефермы - Инвестиционный проект в сельском хозяйстве

Рассмотрим инвестиционный проект по созданию птицефермы в г. Джизак, Узбекистан, который предполагает выращивание и продажу куриных яиц и мяса. Прежде...

-

ВЫВОДЫ - Инвестиционный проект в сельском хозяйстве

Инвестиционный проект - это прежде всего комплексный план мероприятий, включающий проектирование, строительство, приобретение технологий и оборудования,...

-

Особенности инвестиций в сельское хозяйство - Инвестиционный проект в сельском хозяйстве

Сельское хозяйство - основополагающая отрасль, которая является малоприбыльной и малопривлекательной для капиталовложений, но от ее развития зависит рост...

-

Понятие и фазы инвестиционного проекта Важным элементом в составе ресурсов на входе в систему управления являются инвестиции в основные средства. До...

-

Введение - Оценка экономической эффективности проекта внутрихозяйственного землеустройства

Основными задачами землеустройства является создание оптимальных организационно-территориальных условий для различных форм хозяйствования. Это, в свою...

-

Общая характеристика предприятия ОАО Межозерный край" расположено в Мядельском районе, деревня Старлыги. В состав агропромышленного комплекса Мядельского...

-

Классификация инвестиционных проектов - Инвестиционный проект в сельском хозяйстве

Для анализа тенденций и закономерностей инвестиционного процесса проекты капиталовложений должны быть классифицированы. Группировка по определенному...

-

Таким образом, основной проблемой ОАО "Межозерный край" можно считать снижение эффективности животноводства: -снижение удоев; - сокращение привесов...

-

При изучении производства продукции животноводства могут быть использованы в основном те же приемы, что и при изучении продукции растениеводства:...

-

Для анализа структуры земельных угодий строится таблица 2.2., в которой предусмотрены состав и структура земельных угодий в ОАО "Межозерный край"....

-

Сельское хозяйство Беларуси специализировано на выращивании традиционных для умеренных широт культур. В растениеводстве преобладают зерновые...

-

Согласно оптимальному решению производственное направление хозяйства осталось прежним - зерно-скотоводческое. В структуре товарной продукции произошли...

-

Анализ динамики развития и структуры сельского хозяйства в Узбекистане За последние годы, в результате реализации комплексных мер, направленных на...

-

Под ветеринарным надзором понимают систему постоянного контроля, проводимого ветеринарными специалистами в различных отраслях производства, торговли,...

-

Основные требования к разработке осуществления проекта: Повышение интенсивности использования каждого земельного участка; Организация планируемого...

-

Расчет показателей эффективности производства молока С целью определения экономической целесообразности проекта, выгодности его использования,...

-

Требования к посеву зерновых при ресурсосберегающих технологиях Ресурсосбережение выступает в современных условиях в качестве одного из приоритетных...

-

Основные технико-экономические показатели. Исходными данными к проекту планировки и застройки населенного пункта является задание на проектирование, в...

-

Прибыль от реализации продукции считается показателем полученного эффекта, то есть абсолютным показателем. Однако, фактически, уже саму прибыль можно...

-

Интенсификация сельскохозяйственного производства осуществляется по следующим направлениям. Качественное совершенствование сельскохозяйственной техники....

-

Понятие и показатели интенсивности сельского хозяйства Развитие сельского хозяйства происходит в соответствии с законом расширенного воспроизводства и...

-

Земельные массивы производственных подразделений по площади, составу земельных угодий и качеству земель должны наилучшим образом соответствовать...

-

Расчет количества семей на перспективу. - Проект планировки и застройки сельского населенного пункта

На основании анализа сложившегося размещения населенных пунктов, численности проживающего в них населения (постоянно и временно), анализа демографических...

-

Биологические особенности моркови - Оценка хозяйства ОАО СельпромМаш

Морковь - двулетнее растение семейства сельдерейные. В первый год из семени образуется корнеплод массой 80-170 г. Во второй год из высаженного или...

-

Картофель - растение умеренно прохладного климата с относительно высокой влажностью воздуха. В Северном полушарии Евразии его выращивают в основном между...

-

Подводя итог курсовой работе можно сделать следующие выводы и предложения. Интенсификация сельского хозяйства - это рост производства сельхозпродукции в...

-

Разработка задания на составление проекта внутрихозяйственного землеустройства Любая отрасль народного хозяйства, каждое предприятие, организация или...

-

Эффективность землеустройства проявляется в трех сферах: экологической, экономической и социальной. Экологическая эффективность внутрихозяйственного...

-

Результаты сельскохозяйственного производства зависят от эффективности использования производственных ресурсов, в первую очередь земельных. Экономическая...

-

Многообразие объектов ветеринарной деятельности, разные направления ветеринарной работы обусловили разработку системы специальных, экономических...

-

Характеристика землепользования Землевладение сельскохозяйственных предприятий характеризуются общей площадью и конфигурацией, составом и соотношением...

-

Характеристика пространственной структуры землепользовании по внутренним признакам включает в себя определение следующих показателей: Коэффициентов...

-

По плану землепользования хозяйства определим компактность, удаленность, расчлененность территории, полезащитную облесенность. Пользуясь картой...

-

Обоснование проекта включает расчеты, определение и доказательство экономической эффективности изменений, вносимых в землепользование; установление...

-

Достижения сельскохозяйственного производства республики в последние годы несомненны. Стабильно обеспечена продовольственная безопасность государства. По...

-

Наиболее удобной и естественной для восприятия человека формой отображения информации является ее объемное представление. Для ее создания использован...

Показатели оценки эффективности инвестиционных проектов - Инвестиционный проект в сельском хозяйстве