Основні положення дисертаційної РОБОТИ - Методологія управління системою землекористування великих міст

У вступі обгрунтовується актуальність теми дисертаційної роботи, сформульовано мету, завдання, предмет, об'єкт і методи дослідження, наведено основні наукові результати роботи та їх практичне значення, викладено відомості про апробацію роботи, повноту опублікування результатів та їх впровадження.

У першому розділі "Сучасні тенденції та проблеми управління землекористуванням" узагальнено світовий досвід і Досліджені соціальні, економічні та правові аспекти управління землекористуванням у великих містах.

Виробництво матеріальних благ, притаманне кожній соціально-економічній формації, здійснюється в процесі взаємодії людини з природою, в результаті якої людина видозмінює природні ресурси і пристосовує їх для задоволення своїх потреб. Останнім часом спостерігається порушення функціональної і екологічної рівноваги у містах. Як наслідок стурбованості світової спільноти стосовно використання людством природних ресурсів, виникла ідея "стійкого розвитку". Протягом останніх десятиріч світова спільнота намагається визначити уніфіковані індикатори оцінки сталого розвитку міст. Вони постійно коригуються і змінюються, але "використання земельних ресурсів" є постійною складовою переліку індикаторів за весь період досліджень.

Значну роль землі як фактора виробництва відіграють її властивості обмеженості у просторі і незмінності місцеположення. Земля, як територіальний ресурс, поєднує дві складові - природну та техногенну - і не оцінюється відокремлено від кліматичних, мінеральних, біологічних, економічних, трудових, тощо ресурсів. Оскільки земля є нерухомою, то труд, капітал і управління, як активні мобільні фактори виробництва, приєднуються до неї в процесі людської діяльності, і тільки землі властива залишкова продуктивність, яка обумовлена її місцезнаходженням. Тому завданням, які виникають у процесі управління, властиві багатоаспектність та багатокритеріальність, і вони вимагають вирішення на основі комплексних, міждисциплінарних підходів.

Зміна структури власності, джерел фінансування, посилення ролі місцевого самоврядування змінюють важелі механізмів управління землекористуванням і ускладнюють взаємовідносини між об'єктами господарювання та між рівнями та гілками влади. Паралельно з цим в Україні триває процес розвитку ринку земель, який відбувається в умовах існування первинного и вторинного ринків. Будучи двома складовими єдиної системи, первинний і вторинний ринок відрізняються, перш за все, характером операцій, які на них здійснюються. Це визначає особливості застосування певних управлінських механізмів. Аналіз динаміки формування структурних і інформаційних моделей, що описують місто як систему, дав можливість визначити необхідність включення правових категорій в концептуальні підходи до прогнозування та планування розвитку міських земель.

Узагальнення і дослідження досвіду країн Євросоюзу в питаннях регулювання землекористування, дало змогу зробити висновок, що факторами, які визначають структуру управління землекористуванням та територіального планування є: політична система, адміністративно-територіальний поділ, досконалість законодавчо-нормативної бази, структура суб'єкта і об'єкта управління та ступінь сформованості суспільних відносин.

Україна має значний досвід територіального планування і недостатній - в питаннях впровадження запланованих заходів та здійснення контролю за відповідністю фактичного землекористування до запланованого в ринкових умовах. Останнє десятиріччя характеризується створенням нових методів і механізмів управління, але цей процес гальмується і ускладнюється нестійким економічним становищем та політичним кліматом, недосконалістю законодавства в сфері володіння/користування землею та нерухомістю; відсутністю стабільності в організаційній структурі та розподілі управлінських функцій в галузі містобудування та землеустрою, роз'єднаністю інформаційних джерел.

Управління земельними ресурсами необхідно розглядати в двох суперечливих напрямках - державне і індивідуальне. Перший спрямований на досягнення цілей, визначених інтересами суспільства, другий - безпосередньо на інтересами власника. Державне управління базується на цілісній, збалансованій та науково обгрунтованій концепції розвитку земель від національного до місцевого рівня. Аналіз цілей та завдань управління землекористуванням свідчить, що при розвитку будь-яких адміністративно-територіальних утворень,

Визначальними є пріоритети сталого розвитку, спрямовані на забезпечення охорони навколишнього середовища, соціального та економічного розвитку територій, визначені на державному рівні. Для кожного рівня управління характерні свої, об'єктивно обумовлені масштабами об'єкта, ступені конкретизації та деталізації цілей, завдань та шляхів реалізації. На державному та регіональному рівнях приймаються стратегічні та тактичні рішення. На місцевому рівні, в умовах найбільшої кількості суб'єктів управління і суб'єктів прав, здійснюється реалізація всіх запланованих заходів щодо виділення відповідних земель.

Отже, створення і запровадження у практику управління землекористуванням методів і механізмів, адекватних сучасним умовам, сприятиме збереженню збалансованого середовища життєдіяльності суспільства, демократизації процесу управління та забезпеченню правової захищеності власників та їх капіталовкладень.

У другому розділі "Методологічні засади управління системою землекористування міст" Проведений аналіз відповідності методології управління сучасним умовам і вимогам та визначені першочергові напрямки її удосконалення.

Створення оптимального життєвого середовища в містах забезпечується, в першу чергу, завдяки побудові збалансованої функціонально-планувальної структури. Це є складний багатоітераційний процес методично впорядкованого, послідовного вирішення низки завдань, при здійсненні яких використовуються певні методи. Систематизація та аналіз сукупності існуючих у світі методів управління дали можливість поєднати їх у п'ять груп стосовно до управління землекористуванням: правові, планувальні, економічні, адміністративні та методи судочинства.

Завдяки правовим методам створюється сукупність обов'язкових юридичних принципів, норм і правил, що охороняються державою. Планувальні методи забезпечують прогнозування економічного, соціального та просторового розвитку територій і створюють різнобічний базис для прийняття обгрунтованих рішень стосовно використання та розвитку земель. Економічні - спрямовані на стимулювання певних видів землекористування за рахунок впливу держави на рух сукупного суспільного продукту та фінансового впливу. Адміністративні методи грунтуються на організаційних та узгоджувально-розпорядчих засадах впливу суб'єкта на об'єкт, шляхом здійснення повноважень різними органами державної влади. Завдяки методам судочинства забезпечується вирішення суперечливих питань, не врегульованих іншими методами. Відповідно до проведеного аналізу практичного застосування всіх методів, їх переваг і недоліків, обгрунтована необхідність їх комплексного застосування для досягнення ефективного землекористування. Співвідношення використання певних методів обумовлюється особливостями та складністю рішень, які приймаються. Також обгрунтовано, що ефективне використання будь-яких методів та отримання бажаного результату може бути гарантованим тільки за наявності необхідного і достатнього законодавчого, технологічного, фінансового, інформаційного та кадрового забезпечення.

Дослідження законодавства в сфері управління міським землекористуванням, відповідно до завдань, що вирішуються, дало змогу структурувати його за напрямками, які дають можливість оцінити його досконалість і складність: земельні та майнові відносини; містобудівна, інвестиційна, землевпорядна та кадастрово-реєстраційна діяльності; оцінка земель, плата за землю та компенсаційні витрати; обмеження прав власності щодо володіння, забудови та іншого використання земель. У результаті проведеного аналізу виявлені невизначеність певних питань або невідповідність окремих положень сучасним соціально-економічним умовам. Відповідно до цього обгрунтовані першочергові напрямки, які потребують коригування законодавчо-нормативної бази: методологія містобудівного проектування, розподіл повноважень містобудівної, землевпорядної та кадастрової діяльності в питаннях управління та формування інформаційного забезпечення прийняття рішень, вилучення земель для суспільних потреб та відшкодування збитків, відповідальність за порушення земельного і містобудівного законодавства.

Дослідження основних функцій в класичній теорії управління і їх адаптація до управління землекористуванням дозволило виділити три відносно відокремлених етапи державного управління, які забезпечують вплив суб'єкта управління на об'єкт: планування землекористування, реалізація запланованих заходів та моніторинг використання земель. Планування землекористування здійснюється шляхом розробки та ухвалення містобудівної і землевпорядної документації відповідно до визначених в державних програмах суспільних пріоритетів. Етап реалізації характеризується застосуванням адміністративного та фінансового впливу суб'єкта управління на об'єкт. Особливість цього етапу полягає в тому, що він здійснюється на умовах недостатнього досвіду, високого ступеня законодавчої та інформаційної невизначеності та обмеженості у часі. Моніторинг - Заключний етап в циклічному багатоітераційному ланцюгу процесу управління. Він спрямований на систематичне спостереження за використанням та забудовою земель, відстеження і оцінку впливу змін в землекористуванні на навколишнє середовище.

У результаті дослідження доведена необхідність коригування технології містобудівного проектування на підставі врахування правових категорій. Найбільш проблемними на сьогодні є стадії реалізації і контролю. Етап реалізації відрізняється на первинному і вторинному ринках і розглядається у двох напрямках: при здійсненні економічної діяльності і передачі права власності на землю. Фактично дотримання запланованих заходів відстежується при передачі земель державної і комунальної власності у приватну; узгодженні проекту відведення земельної ділянки; отриманні дозволу на проектування; узгодженні, експертизі та затвердженні проектної документації; отриманні дозволу на виконання будівельних робіт; відкритті, здійсненні та закритті будівництва; введенні об'єкта в експлуатацію, реєстрації прав власності.

Невідповідність системи управління сучасним темпам розвитку ринку земель підтверджується тим фактом, що кількість позитивних висновків щодо відведення земельних ділянок (на прикладі м. Києва) становить, у середньому, не більше 15% від поданих клопотань. Приблизно 15% з них надаються в законодавчо визначені терміни, інші займають 30-60% часу від інвестиційного терміну будівництва. В результаті дослідження виявлені основні причини надання негативних висновків: невідповідність запропонованого цільового призначення земельної ділянки встановленому містобудівною документацією; відсутність затвердженої містобудівної документації; розташування об'єкта в межах зон с особливими умовами використання земель та його невідповідність визначеним видам господарської діяльності в цих зонах та містобудівним і санітарно-гігієнічним нормам. Проведений аналіз доводить, що офіційні відмови спричинені і грунтуються на недостатності, недосконалості і непрозорості інформаційного забезпечення. В результаті загальні витрати значно перевищують заплановані інвестором до початку оформлення прав на землю, що, в свою чергу, зменшує ефективність капіталовкладень. Дослідження процесу набуття прав власності на землю і нерухоме майно дало можливість запропонувати механізми спрощення процедури отримання вихідних даних для проектування завдяки формуванню відповідної інформаційної бази.

Моніторинг земель має базуватись на єдиній чіткій системі обліку. На первинному ринку існує жорсткий контроль, який здійснюється в процесі вилучення земель із державної і комунальної власності та при проходженні всіх узгоджувально-дозвільних процедур. На вторинному ринку, при придбанні забудованих земельних ділянок шляхом цивільно-правових угод, важко відстежити зміни в функціональному використанні і потужності містобудівних об'єктів. Проведене дослідження дозволило довести, що створення єдиної системи обліку і контролю міських земле користувань приятиме прозорості і ефективності етапів планування, реалізації та моніторингу.

Особливість землі і нерухомого майна, як об'єкту майнових правовідносин, полягає в тому, що право власності на них має бути юридично визначеним і закріпленим. Однією із задач державного управління землекористуванням є унеможливлення здійснення діяльності, результатом якої могло бути погіршення стану життєвого середовища. Аналіз складових прав власності, їх змістовна сутність і законодавча відокремленість права власності на землю і нерухоме майно визначає трьохмірну модель права власності в Україні. Запропонована структура обмежень права власності, яка відображає обмеження прав володіння/користування, прав використання і прав розпорядження, які накладаються на землекористування в інтересах держави, територіальної громади та третіх осіб. Обмеження прав володіння/користування встановлюються на законодавчому рівні і регулюються органами землеустрою. Обмеження прав використання мають вертикальну складову (наземний і підземний простір), виникають, як правило, внаслідок рішень, визначених в містобудівній документації, і контролюються органами містобудування і архітектури. Обмеження прав розпорядження регулюються органами судової влади і нотаріатом.

Дослідження обмежень забудови та іншого використання земель, що виникають внаслідок містобудівних рішень, дало можливість встановити фактори, які їх обумовлюють: заплановані перспективи розвитку міста в цілому та окремих його територій, функціонально-планувальна організація міських територій, зонування за пріоритетними і допустимими видами використання та забудови, просторова композиція існуючої забудови, техногенне навантаження прилеглих територій, існуючі державні норми, стандарти і правила. До того ж системі міського землекористування притаманні такі категорії діалектики як якість і кількість, форма і зміст, час і простір, рух, суперечність, причинність, можливість і реальність. Тому ефективні методи управління системою землекористування повинні базуватися на використанні системного аналізу, потребують чіткої структуризації елементів та визначення принципів їх взаємозалежності.

У третьому розділі "Основи структурного моделювання системи землекористування міст" проведений аналіз особливостей системи землекористування міст як об'єкта управління і визначені фактори, що обумовлюють її структуру, та запропонована структурна модель системи землекористування великих міст.

Складність і змістовність процесу управління міським землекористуванням визначаються особливостями міст як соціально-економічних, територіально-орієнтованих систем, яким притаманні чисельні процеси, що позитивно і негативно взаємодіють з різною динамікою розвитку у часі. В результаті дослідження визначені властивості міста які безпосередньо впливають і ускладнюють прийняття рішень стосовно використання та забудови земель: органічність і поліієрархічність; динамізм, циклічність, стохастичність і інерційність; урбаністична концентрація і багатофункціональність; історична багатошаровість; суперечливість взаємодій структурних елементів; складність постановки технічного експерименту; географічна конкретність та висвітлений їх вплив на прийняття управлінських рішень.

Аналіз процесу світової урбанізації свідчить про постійне збільшення чисельності міського населення в країнах, що розвиваються, в той час як в країнах з розвинутою економікою цей процес відбувається більш ніж повільно. Середнє значення чисельності міського населення в Україні сягає 68%, діапазон цього показника коливається від 41% до 80% по різних областях, при тому, що міська територія займає приблизно 2% всього земельного фонду України.

Особливість міст полягає також в тому, що вони містять у собі всі визначені земельним законодавством категорії земель, що значно ускладнює процесуальні питання набуття прав на використання та забудову. Аналіз розподілу за категоріями доводить, що житлова і громадська забудова, в середньому, займає найбільшу площу - 57,33%, землі запасу - 24,86%, землі сільськогосподарського призначення - 9,75% і землі промисловості, транспорту, зв'язку, енергетики, оборони та іншого призначення - 5,30%. Інші категорії земель становлять від 0,05% до 2,28%.

Зосередження населення та техногенного навантаження на обмеженій місцевості являє собою особливий вид територіальної концентрації, який характеризується не тільки кількісними, а й якісними показниками. Рента, яка утворюються при використанні земель населених пунктів, передусім обумовлена містобудівною цінністю території, тобто величиною приєднаного до землі капіталу, відображеного вартістю усіх існуючих поліпшень. Концентрація населення, виробництва та об'єктів інженерно-транспортної інфраструктури робить землі в межах міст унікальним ресурсом. Економічна цінність цих земель полягає в їх здатності приносити додатковий прибуток, що виникає, насамперед,

Завдяки розташуванню відносно ринків ресурсів та ринків збуту і високого рівня освоєності території. За можливість отримання цього прибутку, власне, й справляється плата за землю, яка в економічно розвинутих країнах становить 15-30% від усіх надходжень до місцевих бюджетів.

Частка земель населених пунктів, що перебувають у приватній власності, сягнула 50% рубежу в 2004 році. Надання праву на землю статусу товару вимагає дослідження формування його вартості. Аналіз динаміки цін на землю свідчить про їх прискорене зростання. Середня вартість 1 кв. м землі у Києві з 2000 р. по 2006 р. збільшилась у чотири рази. При цьому вона має тенденцію збільшуватись пропорційно до збільшення розміру міста. Максимальна вартість земель у містах мільйонерах в 7-8 разів перевищує цей показник у великих містах, і в 14 разів - у малих. На діапазон варіації цін значно впливає містобудівна цінність території. В Києві середні ціни 1кв. м землі в центрі міста в 1,4 раза перевищують ціни в центральній зоні, в 2,0 раза - в серединній і в 2,5 в периферійній. Включення землі в товарно-грошовий обіг, окрім вартості об'єктів нерухомості, має ще один вимір - надходження до бюджету, які напряму залежать від вартості землі. Грошові надходження до бюджету від продажу земельних ділянок у Києві, у середньому на рік, становлять 40% від загальних по країні.

Дослідження попиту на земельні ділянки свідчить, що найбільшою інвестиційною привабливістю в містах користуються земельні ділянки придбані з метою комерційного використання невиробничого характеру - 86,5% від кількості приватизованих ділянок; під виробничі та складські об'єкти - 13,1%, під дохідну житлову забудову - 0,4%. Співвідношення між розглянутими функціями за площею ділянок змінюється на користь промислових і складських об'єктів (понад 56%), але це пояснюється технологічними особливостями потреби в територіях.

Держава є специфічним учасником земельного ринку. Вона одночасно є суб'єктом права і суб'єктом управління. В першому випадку її права та обов'язки ідентичні з будь-яким іншим власником, в другому - уряд встановлює певні норми та правила щодо функціонування ринку земель, обмеження прав володіння і використання, виступає гарантом прав і одноосібним і безперечним арбітром в майнових спорах між суб'єктами землекористування.

Ефективність та обгрунтованість прийняття управлінських рішень може бути досягнутою за умов врахування всіх факторів, які впливають на її структуру. Дослідження таких факторів проводилось в такій послідовності: узагальнення сукупності факторів, виділення зовнішніх і внутрішніх, які обумовлюють взаємовплив та взаємозв'язок окремих структурних елементів та встановлення їх вагомості. Запропоновані вісім основних тематичних груп факторів, які обумовлюють структуру землекористування: політичні, природні, соціальні, демографічні, економічні, екологічні, історико-культурні, функціонально-планувальні; та надані основні складові цих груп. Встановлено, що вагомість факторів змінюється на різних рівнях територіальної організації.

Управління в умовах сучасних геоінформаційних технологій вимагають строгого опису структурних елементів системи. В роботі запропонована структурна модель міста як системи землекористуваннь, первинною неподільною складовою якої є земельна ділянка. В загальній системі міського землекористування виділяються такі підсистеми "адміністративний район", "сельбищний район", "планувальний район", "житловий район", "житловий квартал", які виражені сукупністю земельних ділянок. Кожна земельна ділянка поєднує в собі правові, економічні і фізичні характеристики, які описані як "суб'єкт", "діяльність" та "об'єкт" і знаходяться у постійній взаємодії та взаємозалежності.

Суб'єктами землекористування виступають держава, територіальні громади, фізичні і юридичні особи. Об'єкти землекористування, як матеріально-просторова категорія, різняться в залежності від освоєності - неосвоєні земельні ділянки, освоєні незабудовані та забудовані. Повне техногенне навантаження урбанізованих міських територій може бути відображеним тільки з урахуванням забудови підземного і наземного простору. Тому забудовані земельні ділянки розглядаються в трьох варіантах: наземна, підземна і комплексна забудова. Діяльність розглядається в двох аспектах, які безпосередньо впливають на прийняття рішень, - некомерційна (соціальна) і комерційна.

Запропоновані показники, якими описуються категорії "суб'єкт", "діяльність" та "об'єкт". При цьому визначено, що керованими, тобто тими, що можуть бути регульованими в процесі управління, є: форми і вид власності, права користування, функція земельної ділянки або будівлі і споруди, планувальні характеристики земельної ділянки, щільність забудови, інтенсивність функціонального використання, об'ємно-планувальні характеристики будівель і споруд та їх архітектурно-композиційні рішення, надані пільги. Інші характеристики є залежними і тими, що змінюються внаслідок освоєння територій та соціально-економічного розвитку міст і самі обумовлюють зміни якісного стану прилеглих земельних ділянок. Незмінним залишається тільки кадастровий номер і місце розташування земельної ділянки. Таким чином, врахування взаємовпливу функціонування окремих землекористувань має бути покладене за основу при прийнятті управлінських рішень.

У четвертому розділі "Уніфікація системи планувальної документації для управління землекористуванням міст" Обгрунтована необхідність інтегрування містобудівної, землевпорядної та кадастрової документації з метою регламентування використання та забудови земель та забезпечення інформаційної взаємодії земельного і містобудівного кадастрів.

Містобудівна документація є основним механізмом, за допомогою якого забезпечується функціональний баланс територіальної організації міст і відповідно до якої визначається перелік обмежень щодо використання та забудови земель. Генеральний план посідає найголовніше місце і визначає стратегію розвитку міст без врахування будь-яких правових аспектів. Деталізація запланованих заходів виконується на рівні детальних планів територій та проектів забудови. Відповідно до проекту розподілу територій мають бути встановлені резервні землі, які можуть бути надані у власність або користування без порушень існуючого функціонального балансу територій. Сьогодення в Україні характеризується недостатністю затвердженої містобудівної документації. Знівелювати негативні наслідки від цього покликаний новий документ - містобудівне обгрунтування. Але оскільки воно розробляється на замовлення конкретного інвестора і за його кошти, цей вид документації не виконує функції регулювання.

У результаті аналізу документації з землеустрою, визначено, що стосовно до міських територій вона спрямована на розмежування земель державної та комунальної власності, встановлення меж землеволодінь та землекористувань та виготовлення документів, які посвідчують права власності.

Кадастрова документація законодавчо відокремлена від землевпорядної, хоча за змістом є її складовою. Відповідно до неї забезпечується просторова визначеність місця розташування адміністративно-територіальних утворень, зон, кварталів, земельних ділянок в єдиній геодезичній мережі, акумулюються відомості про кількість, якість та вартість земель, права та їх обмеження. Вона є основою державного обліку і контролю.

Інтеграцію діяльності з землеустрою, містобудування та кадастрової, завдяки якій може бути створене єдине інформаційне поле, пропонується проводити за схемою право>функція>облік.

Забезпечення прозорості прийняття рішень може бути досягнутим завдяки відкритості інформації щодо обмежень на використання земель та забудову. Джерелом цієї інформації є містобудівна документація, в розрізі якої виконується зонування територій. Систематизовані основні підходи до зонування територій: визначення зон на основі встановлення Тотожності природних властивостей, призначення зон на основі встановлення Цільового використання земель, призначення зон на основі аналізу Містобудівної цінності окремих об'єктів та їх сукупності, встановлення зон обумовлене необхідністю дотримання Нормативно визначених режимів використання земель, призначення зон на основі Економічної оцінки земель. Сьогодні практично всі види зонування, окрім останнього, мають рекомендаційний характер і їх практичне застосування ускладнюється обмеженим доступом до інформації, обумовленим статусом секретності містобудівної документації. Це доводить необхідність впровадження правового зонування територій, яке встановить регламент та вимоги використання та забудови міських земель. Обов'язковість розробки місцевих правил забудови як нормативно-правового механізму регулювання використання земель сьогодні не знайшло значного поширення внаслідок відсутності відпрацьованих підходів і фінансової підтримки з боку місцевих органів влади. Дослідження існуючих зон обмежень з точки зору законодавчої-нормативної визначеності дало можливість визначити 2 типи: зони, розміри і регламент використання яких законодавчо визначені, і зони містобудівних обмежень, розміри і регламент використання яких встановлюються при розробці містобудівних проектів. Запропоновано два класи зон містобудівних обмежень: функціонально-просторових і об'ємно-планувальних. Відповідно до кожного класу надано перелік регламентованих обмежень і визначені джерела, які їх визначають. Це дало змогу запропонувати схему їх відображення в інформаційних системах.

Сучасність характеризується тенденцією переходу на інтегровані кадастрово-реєстраційні системи, що виключають можливість дублювання формування та обробки інформації і сприяють більш ефективному використанню капіталовкладень. В Україні, окрім земельного, законодавчо визначена велика кількість галузевих кадастрів. У питаннях інформаційного забезпечення управління міським землекористуванням особливого значення набуває взаємодія земельного і містобудівного кадастрів. Але це значно ускладнюється відсутністю єдиних підходів при встановленні облікових одиниць та класифікації земель. В результаті дослідження виявлена різниця в законодавчому визначенні одиниць обліку в земельному і містобудівному кадастрах. Обгрунтована необхідність уніфікації облікових одиниць на принципі єдності землі і її поліпшень, як єдиного майнового комплексу. Встановлено, що в основу існуючих класифікацій земель покладені переважно правова, функціональна ознаки, галузева належність або рентний дохід. При цьому, в основу класифікації земель органами земельних ресурсів покладена правова ознака і цільова функція. Містобудівні підходи характеризуються широким спектром класифікаційних ознак територій, при повній відсутності правової. Більшість класифікацій мають різні об'єкти обліку, рівні деталізації і змістовну наповненість. Доведено, що першочергової уніфікації потребує класифікація земель за цільовою/функціональною ознакою, стосовно якої приймаються рішення щодо доцільності використання і забудови земель. За базову - пропонується прийняти цільове призначенням відповідно до встановлених Земельним кодексом категорій земель. При цьому змістовні складові кожної категорії, відповідно до функціональних характеристик і особливостей міського землекористування, мають бути чітко визначені. Також структуризована інформація за ступенем важливості, ступенем складності отримання і вихідної інформації, частотою актуалізації даних та рівнем та умовами доступності. На основі рекомендованого підходу до встановлення облікових одиниць в земельному та містобудівному кадастрах, запропоновані рекомендації щодо формування і взаємного обміну даними, які дозволять виключити існуюче на сьогодні дублювання робіт.

У п'ятому розділі "Основні методи і моделі удосконалення управління системою землекористування міст" розроблена концептуальна модель оцінки ефективності управління системою землекористування, запропоновані шляхи удосконалення законодавчо-нормативної бази, методики містобудівного проектування, структури містобудівного кадастру.

Генеральним критерієм оцінки ефективності управління є показник ступеня досягнення поставлених цілей при відповідних витратах. Відповідно до методології, прийнятої за радянських часів, ефективність містобудівних заходів оцінювалась шляхом зіставлення витрат на їх реалізацію і досягнутих результатів. Критерієм економічності була мінімізація загальних витрат на освоєння та забудову територій при заданому корисному результаті. Такий підхід може бути обгрунтованим у разі державної монополії на основні засоби виробництва та контролю за їх використанням і є уразливим в умовах, коли місто акумулює землі різних форм власності. Тому сучасні підходи до визначення ефективності міського землекористування мають базуватися з врахуванням двох складових ефективності: з точки зору забезпечення сталого розвитку міста і з точки зору інвестора.

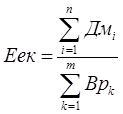

З точки зору розвитку містобудівної системи ефективність міського землекористування характеризується соціальною і економічною складовою з урахуванням витрат і може бути виражена таким чином:

(1)

Де: Ес- соціальна ефективність;

Еек - Економічна ефективність;

Вр- витрати на освоєння міських земель.

Необхідність розвитку соціальної і комунальної сфер міського господарства вимагає будівництва неприбуткових об'єктів, яке фінансується за рахунок місцевих бюджетів. Соціальна ефективність містобудівних заходів виражається площею соціального житлового фонду; кількістю місць у навчально-виховних закладах, установах культури, мистецтва, охорони здоров'я; рівнем транспортного і інженерного обслуговування тощо.

Економічна ефективність системи землекористування міст безпосередньо пов'язана з місцевим валовим продуктом і надходженнями в міський бюджет. В умовах різних форм власності доходи спрямовані в різні бюджети, а витрати, як правило, покриваються за рахунок ініціатора розвитку території. Економічну складову ефективності можна виразити як відношення суми всіх доходів від користування і розпорядження земельними ділянками до суми витрат на розвиток міських земель:

(2)

Де: - доходи міста від володіння та використання земельної ділянки;

ВрК -Витрати на розвиток К-ої Земельної ділянки;

N - Кількість земельних ділянок з яких отримані грошові надходження;

M - кількість земельних ділянок які потребують витрат на розвиток.

У загальному вигляді модель оцінки ефективності землекористування з точки зору розвитку містобудівної системи має такий вигляд:

(3)

Де: П земI- податок на землю;

Q- кількість земельних ділянок, з яких сплачують податок;

ОпI - орендна плата за користування землею;

L - кількість орендарів, які сплачують оренду;

Дпр. пI- доходи від сплати податків при передачі прав власності або користування;

C - кількість земельних ділянок, на які передані права;

Д п. ек. дI- доходи від податків на економічну діяльність;

Z - кількість земельних ділянок, з яких сплачують податок;

Дек. дI - доходи від економічної діяльності підприємств, які надходять до місцевого бюджету;

D - кількість земельних ділянок на яких розташовані підприємства комунальної власності, доходи від яких надходять до місцевого бюджету;

Дф. сI- доходи від стягнень за порушення законодавства або негативні наслідки від користування;

E - кількість земельних ділянок з власників яких стягнуті штрафи або інші збори за порушення законодавства або негативні наслідки від користування;

ВпрR- витрати на придбання прав власності земельною ділянкою;

R - Кількість земельних ділянок, які підлягають повному або частковому вилученню;

Впр. будX - витрати на придбання прав на будівництво і розробку проектно-кошторисної документації;

Х - кількість об'єктів, які потребують отримання дозволу на будівництво і розробки проектно-кошторисної документації;

В вшI. - витрати на відшкодування збитків власникам і - го об'єкта;

P - кількість землевласників і землекористувачів яким має бути сплачено відшкодування;

В будI- витрати на будівництво і-го об'єкту;

T - кількість об'єктів будівництва;

ВфI. - витрати на запозичення коштів фінансування для будівництва і-го об'єкту

B - кіЛькість об'єктів, які потребують фінансування;

ВдевI - прибуток девелопера від будівництва і-го об'єкта;

V - КіЛькість об'єктів, побудованих забудовником.

При цьому необхідно зауважити, що доходи спрямовані в державний і місцевий бюджети, а витрати здійснюються, як за рахунок цих бюджетів, так і шляхом приватних капіталовкладень. Проведений порівняльний аналіз формування доходів і витрат при передачі прав власності на первинному і вторинному ринках та аналіз факторів, від яких залежать можливі шляхи збільшення доходів та зменшення витрат, як для містобудівної системи взагалі, так і для окремого землекористування, дав змогу довести, що вони можуть бути збільшеними за рахунок підвищення містобудівної цінності міських територій (табл.1).

Обгрунтування оптимального варіанту землекористування може бути досягнутим на умові найповнішої, об'єктивної та науково обгрунтованої інформації щодо об'єкта проектування, його ролі і значення в містобудівній системі. Тільки на основі цього може бути запропоноване комплексне ефективне використання земельних ресурсів та здійснений необхідний контроль.

Таблиця 1. Вплив містобудівної цінності територій на грошові надходження від землекористування

|

№№ п/п |

Види грошових надходжень |

Основа розрахунку |

Вплив містобудівної цінності земель | |

|

Прямий |

Непрямий | |||

|

1 |

Земельний податок |

Нормативна вартість |

+ | |

|

2 |

Орендна плата |

Нормативна вартість/ринкова вартість |

+ | |

|

3 |

Передача правв власності |

Нормативна вартість/ринкова вартість |

+ | |

|

4 |

Доходи від економічної діяльності |

Прибуток |

+ | |

|

5 |

Податки на доходи від економічної діяльності |

Прибуток |

+ | |

|

6 |

Доходи від стягнень за правопорушення |

Вартість будівельних робіт, неоподаткований мінімум |

- |

- |

У разі створення інформаційної системи, яка акумулює в собі всі необхідні відомості про кожну земельну ділянку, відповідно до завдань управління, можуть бути прогнозованими доходи від землекористування в місцеві бюджети. Невідповідність розрахованих і отриманих грошових надходженням може бути покладена в основу оцінки ефективності управління.

На основі проведеного дослідження надані рекомендації щодо коригування чинного містобудівного законодавства в питаннях обов'язкового врахування приватної власності на землю при розробці містобудівної документації та визначення законності внесення змін в затверджені плани; визначення правового статусу територій, зарезервованих для розвитку міста; корегування терміну реалізації детальних планів; примусового вилучення земель для суспільних потреб; відповідальності за порушення земельного і містобудівного законодавства.

Забезпечення впровадження запропонованих в роботі рекомендацій може бути досягнутим при створенні відповідної системи обліку і контролю. Проведене дослідження дало можливість надати пропозиції щодо інтегрування даних земельного і містобудівного кадастрів.

Місто землекористування управління територіальний

Похожие статьи

-

Загальна характеристика роботи - Методологія управління системою землекористування великих міст

Актуальність теми. Становлення України як суверенної держави з ринковою економікою супроводжується виникненням цілої низки соціально-економічних проблем,...

-

У Першому розділі дисертації "Теоретичні основи формування економічного механізму раціонального використання та охорони земель сільськогосподарського...

-

Формування інвестиційно-привабливих типів сільськогосподарського землекористування

За останні двадцять років відбулися значні зміни в земельних відносинах, організаційно-правових і організаційно-територіальних формах землекористування...

-

Методи управління землегосподарськими системами на базі природно-ресурсних комплексів

Методи управління землегосподарськими системами на базі природно-ресурсних комплексів Управління господарськими системами на базі природно-ресурсних...

-

Актуальність теми. У зв'язку з посиленням кризових еколого-економічних явищ у сільському господарстві сформувалась стабільна тенденція погіршення якісних...

-

Землекористування - Організація і шляхи підвищення економічної ефективності виробництва соняшника

За Конституцією України земля -- основне національне багатство, яке Перебуває під особливою охороною держави. Кошти від плати за землю повинні...

-

Дідковська Л. І. Економічний механізм раціонального використання та охорони земельних ресурсів в аграрній сфері. - Рукопис. Дисертація на здобуття...

-

Производственный процесс по межхозяйственному землеустройству и его стадии Процесс межхозяйственного землеустройства представляет собой установленный...

-

Система землеустройства - Землеустройство в Российской Федерации

Система землеустройства в нашей стране включает в себя большой комплекс взаимосвязанных мероприятий, действий, разработок всех уровней (от масштабов...

-

Система севооборотов как совокупность взаимосвязанных севооборотов хозяйства является основой современных экологически безопасных технологий. При...

-

Состав земельных угодий Радищевского района Ульяновской области в 2012 году Вид угодий Земельная площадь, га Доля участия, % к общей земельной площади...

-

Ботанічна характеристика: Соя належить до роду, який, за даними F. J.Herman (1962), поділяється на три підроди (submenus) Leptocyamus, Glycine і Soja. За...

-

Одна з головних проблем у технології No-till це бур'яни. Соя має досить довгий гербокритичний період - 45-50 днів. Триває він від появи першого...

-

За традиційної системи землеробства Агротехнічні заходи: У сівозмінах різних грунтово-кліматичних зон під сою застосовують диференційований обробіток...

-

Соя є основною зернобобовою культурою в світі, її зерно збалансоване за протеїном і перетравними амінокислотами. У насінні сої міститься 30-55% білка,...

-

За темою дисертаційної роботи протягом 1997-2005 років було проведено 7 дослідів на коровах чорно-рябої породи, 3-5-ї лактацій, продуктивністю 3000-5000...

-

Актуальність теми. До числа невирішених проблем сучасного тваринництва відноситься зниження рівня природної стійкості тварин, викликаного різними...

-

Исследования по бонитировке почв - Бонитировка почв

Исследования по бонитировке почв показали, что тесная корреляционная зависимость между свойствами почв и многолетней урожайностью наблюдается только в...

-

1. Традиційне ведення сільського господарства і, зокрема землеробства, не лише не узгоджувалося з еколого-економічними вимогами, а й повною мірою...

-

Анализ обоснования землеустройства - Анализ технико-экономического обоснования землеустройства

Предоставление сельскохозяйственных земель предприятиям и оборот земель сельскохозяйственного назначения регулируются вступившим в силу с февраля 2003...

-

Способи і системи утримання великої рогатої худоби значною мірою визначають ефективність виробництва в цій галузі. Вони нерозривно пов'язані з...

-

Дисертаційна робота виконана упродовж 19992008 рр. на кафедрі анатомії і гістології Харківської державної зооветеринарної академії; на базі проблемної...

-

Перенесение проекта в натуру - Межхозяйственное землеустройство агропромышленного комплекса

Переносим проект в натуру в соответствии с техническими требованиями, указаниями и инструкциями по выполнению соответствующих работ, действующими в...

-

Остеометричний скелет ссавці Актуальність теми. Серед розмаїття біологічного матеріалу, який є об'єктом судової ветеринарної експертизи, суттєве значення...

-

Найповніше і найефективніше можна запобігти ерозії у системі грунтозахисного обробітку з контурно-меліоративною організацією землекористування....

-

Актуальність теми. Вирощування і утримання домашніх тварин спрямовано на максимальний розвиток їхньої продуктивності при мінімальних затратах. Проте...

-

15 ноября 2006 года Правительством Российской Федерации принято постановление № 689, утвердившее новое Положение о государственном земельном контроле....

-

При оценке стоимости земельной недвижимости используется три основных метода: Доходный метод (метод капитализации доходов). Рыночный метод (метод...

-

На сьогодні проблема охорони навколишнього природного середовища і раціонального використання природних ресурсів переросла в одну з найважливіших...

-

Прив'язна система утримання корів дає можливість здійснювати індивідуальний підхід до нормованої годівлі, утримання та роздоювання корів, що сприяє...

-

ВСТУП - Сучасний стан і перспективи розвитку постійної лісонасінної бази дуба звичайного на Сумщині

Актуальність теми. Необхідною умовою створення високопродуктивних, високоякісних і стійких лісових насаджень є використання садивного матеріалу...

-

Способи утримання тварин у скотарстві залежать від віку тварин, напряму продуктивності, мети використання, технології виробництва та пори року....

-

Комплекс заходів по боротьбі з шкідниками зерна, що зберігається в зерносховищах Основи сучасних технологій прийому і обробки зерна на включають: -...

-

Систематичне положення: ряд жуки, або твердокрилі, родина чорнотілки (Tenebrionidae). Поширений в багатьох регіонах. Ушкоджує борошно, крупу, сушені...

-

Актуальність теми. В Україні середня врожайність гречки складає 6,9 ц/га, а валове виробництво її зерна складає близько 274,6 тис. тонн, що не...

-

Составление аргропроизводственных групп почв. - Бонитировка почв

Агропроизводственная группировка почв представляет собой объединение в более крупные группы видов и разновидностей почв, близких по агрономическим...

-

Дослідження проводились упродовж 2002-2005 років на базі кафедри патологічної анатомії Національного аграрного університету, патоморфологічного відділу...

-

Дощування транзитний трубопровід У першому розділі "Аналіз основних напрямків удосконалення та розвитку дощувальних машин в Україні" розглянуто сучасний...

-

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ - Агробіологічна оцінка підщепи винограду сорту Таїровський 1

Актуальність роботи. Щеплена культура винограду, незважаючи на всі пов'язані з нею труднощі, є поки що єдиним способом створення довговічних і...

-

Розрахунки норм добрив проводять за такою формулою: Д - норма елемента живлення, кг/га; У - запланована урожайність, ц/га; В-питомий винос елемента...

Основні положення дисертаційної РОБОТИ - Методологія управління системою землекористування великих міст